一种基于成本倒推法的病种成本核算方法与流程

1.本发明涉及财务管理技术领域,具体为一种基于成本倒推法的病种成本核算方法。

背景技术:

2.在目前医疗技术收费价格偏低、过度治疗、高药占比、高耗占比的现状下,病种费用是不符合病种实际成本的,即不能体现医疗价值。如何精细、准确地结合临床医疗流程中实际医疗资源的消耗情况,并且能快速有效的核算出病种成本是医院模切需要的。

3.现阶段,国内主要采用的病种成本核算方法包括以下三种:基于项目成本的项目叠加法、基于科室成本的二级分摊法、基于费用的成本费用比法。其中,基于项目成本的项目叠加法存在以下缺点,对医疗服务项目设置的合理性有极高要求;工作量较大,对信息系统依赖性强;工作难度较大,对医院核算水平和管理水平要求高。基于科室成本的二级分摊法存在以下缺点,分摊过程较简单,属于“为核算而核算”;对于医院内部管理参考价值并不大。基于费用的成本费用比法存在以下缺点,成本费用比值关系确定需要可靠的核算数据作支持;需要根据实际情况及时调整比值关系。

4.鉴于上述原因,研发一种基于成本倒推法的病种成本核算方法将具有重大的技术意义和经济意义。

技术实现要素:

5.本发明的目的在于提供一种基于成本倒推法的病种成本核算方法,以解决上述背景技术中提出的问题。

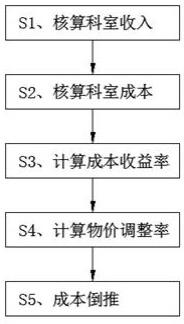

6.为实现上述目的,本发明提供如下技术方案,一种基于成本倒推法的病种成本核算方法,包括如下步骤:s1、核算科室收入:统计在预设时段内科室的医疗项目收入;s2、核算科室成本:在预设时段内,通过医疗资源消耗信息和由政府制定的医疗收费项目标准之间的比价集,核算当期科室的医疗项目成本;s3、计算成本收益率:在预设时段内,通过科室的医疗项目收入除以科室的医疗项目成本,计算得到当期科室医疗项目的成本收益率;s4、计算物价调整率:通过预设时段内的物价指数除以在预设时段前一个周期内的物价指数,计算得到当期的物价调整率;s5、成本倒推:当病人出院时,实时的通过公式计算得到病人的医疗项目成本,即病种成本。

7.可选的,s1还包括运用完全成本法,得到科室全成本,s2还包括在科室全成本基础上,运用作业成本法,核算当期科室的医疗项目成本。

8.可选的,所述科室全成本包括直接成本和间接成本,所述直接成本根据各科室的归集产生,所述间接成本根据各科室的成本效益关系来分摊。

9.与现有技术相比,本发明具备以下有益效果,1.本发明实时的通过病人医疗项目收入、医疗项目成本收益率和物价调整率反推病人的医疗项目的成本,具有时效性,为动态监测科室成本、病种成本提供数据支持;2.本发明通过比价集的比价关系估算医疗项目成本,能够真正反映出医疗资源消耗,比医疗收费项目标准更加准确,并且数据与财务核算口径一致,当期科室所有病种成本合计就是当期科室成本。

附图说明

10.图1为本发明提供的基于成本倒推法的病种成本核算方法的流程示意图。

具体实施方式

11.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

12.实施例,请参阅图1,本发明提供了一种基于成本倒推法的病种成本核算方法,包括如下步骤:s1、核算科室收入:统计在预设时段内科室的医疗项目收入;s2、核算科室成本:在预设时段内,通过医疗资源消耗信息和由政府制定的医疗收费项目标准之间的比价集,核算当期科室的医疗项目成本;s3、计算成本收益率:在预设时段内,通过科室的医疗项目收入除以科室的医疗项目成本,计算得到当期科室医疗项目的成本收益率;s4、计算物价调整率:通过预设时段内的物价指数除以在预设时段前一个周期内的物价指数,计算得到当期的物价调整率;s5、成本倒推:当病人出院时,实时的通过公式计算得到病人的医疗项目成本,即病种成本。

13.其中,s1还包括运用完全成本法,得到科室全成本,s2还包括在科室全成本基础上,运用作业成本法,核算当期科室的医疗项目成本。科室全成本包括直接成本和间接成本,直接成本根据各科室的归集产生,间接成本根据各科室的成本效益关系来分摊。s4通过计算物价调整率,为病种成本提供了动态物价指数参考,更加符合物价波动较大的地区的实际情况。

14.尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

技术特征:

1.一种基于成本倒推法的病种成本核算方法,其特征在于,包括如下步骤:s1、核算科室收入:统计在预设时段内科室的医疗项目收入;s2、核算科室成本:在预设时段内,通过医疗资源消耗信息和由政府制定的医疗收费项目标准之间的比价集,核算当期科室的医疗项目成本;s3、计算成本收益率:在预设时段内,通过科室的医疗项目收入除以科室的医疗项目成本,计算得到当期科室医疗项目的成本收益率;s4、计算物价调整率:通过预设时段内的物价指数除以在预设时段前一个周期内的物价指数,计算得到当期的物价调整率;s5、成本倒推:当病人出院时,实时的通过公式计算得到病人的医疗项目成本,即病种成本。2.根据权利要求1所述的一种基于成本倒推法的病种成本核算方法,其特征在于,s1还包括运用完全成本法,得到科室全成本,s2还包括在科室全成本基础上,运用作业成本法,核算当期科室的医疗项目成本。3.根据权利要求2所述的一种基于成本倒推法的病种成本核算方法,其特征在于,所述科室全成本包括直接成本和间接成本,所述直接成本根据各科室的归集产生,所述间接成本根据各科室的成本效益关系来分摊。

技术总结

本发明涉及财务管理技术领域,具体为一种基于成本倒推法的病种成本核算方法,包括如下步骤:S1、核算科室收入;S2、核算科室成本;S3、计算成本收益率;S4、计算物价调整率;S5、成本倒推。本发明实时的通过病人医疗项目收入、医疗项目成本收益率和物价调整率反推病人的医疗项目的成本,具有时效性,为动态监测科室成本、病种成本提供数据支持。病种成本提供数据支持。病种成本提供数据支持。

技术研发人员:杜学耕 刘长春 杨宁 吴珊 徐莉莉 周建宏 于海明

受保护的技术使用者:展华科技股份有限公司

技术研发日:2021.09.27

技术公布日:2021/12/16

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1