一种信用卡交易实时入账方法及装置与流程

本发明涉及信用卡交易管理领域,尤其是涉及一种信用卡交易实时入账方法及装置。

背景技术:

1、目前大部分信用卡交易入账都是先联机授权,然后待收单机构与发卡行清算时才能入账,授权交易时间和实际入账间隔较长。这就导致发卡行的客户的账户余额与客户额度不匹配,积分累计、刷卡金抵扣、余额变动、可用额度、账务明细等信息更新滞后。从客户角度考虑,客户的权益累计与使用不匹配,权益活动不能即享,交易未实时入账引发客户重复还款、溢存款取现受阻等问题,客户体验不佳,经常致电客服或投诉,客服人工成本较高。从业务推广角度考虑,会引发重复催收、基于余额的业务场景拓展受限、银行效益较低等问题;从系统角度来看,每日批量入账数量较集中,会造成系统资源使用不均,批量压力较大。

2、目前信用卡交易入账方式都是双信息模式:一笔交易被发送两次,第一次仅用于授权,第二次的附加信息用于清分和结算;即授权实时处理,清分和结算非实时处理。联机调用授权,仅影响额度。待卡组织、各收单系统提供的清算文件送达之后,批量处理。入账以文件为准,与授权流水进行匹配,匹配成功的将授权占用额度挪到入账占用额度,未匹配的直接更新入账占用额度。未匹配上的授权流水在一定周期后核销,恢复可用额度。入账和授权时间间隔较长。该方法存在以下缺陷:

3、1、系统批量压力大。所有金融交易都需要等待清算文件到达之后批量处理,账务系统资源使用不均,批量压力较大。

4、2、银行效益较低。交易入账晚,导致违约金计算、利息累计、活动权益、额度更新等基于余额的业务时效较低,对账不平,资产负债报表滞后,影响银行效益。

5、3、业务场景拓展受阻。基于余额的业务场景拓展存在局限性,比如余额分期。

6、4、客户体验欠佳。活动抵扣、积分变化、可用额度、衍生费用明细体现不及时,溢存款提取滞后,部分活动不能即享,降低了客户的粘性,也提高了客户流失的可能性。

技术实现思路

1、本发明的目的就是为了提供一种信用卡交易实时入账方法及装置,实现信用卡交易的实时入账,降低系统批量压力,提高发卡行效益,扩展未来业务场景,提升客户体验。

2、本发明的目的可以通过以下技术方案来实现:

3、一种信用卡交易实时入账方法,包括以下步骤:

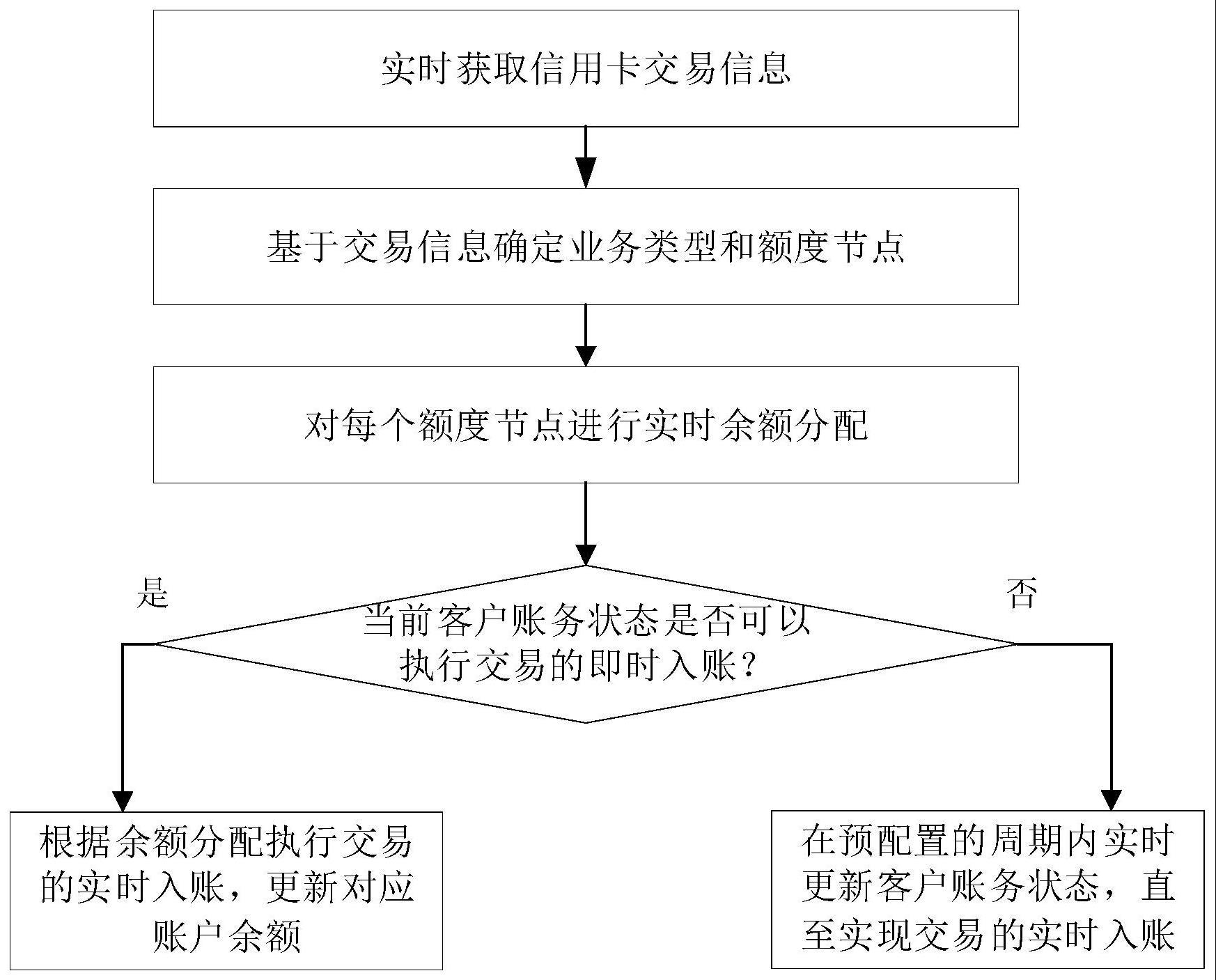

4、实时获取信用卡交易信息;

5、基于交易信息确定业务类型和额度节点;

6、对每个额度节点进行实时余额分配;

7、判断当前客户账务状态是否可以执行交易的即时入账,若可以,则根据余额分配执行交易的实时入账,更新对应账户余额,否则,在预配置的周期内实时更新客户账务状态,直至实现交易的实时入账。

8、所述交易类型包括现金、消费、取现、分期。

9、所述客户账务状态包括正常和异常,客户账务状态为正常时,表明既不存在入账失败的交易也不存在在途交易,可以执行交易的即时入账;客户账务状态为异常时表明存在入账失败的交易或在途交易,不可以执行交易的实时入账。

10、所述客户账务状态来源于客户控制表,当客户控制表中的客户账务处理状态为正常且累计交易笔数与已入账交易笔数相同时,客户账务状态为正常;当客户控制表中的客户账务处理状态为正常但累计交易笔数与已入账交易笔数不同时,表明存在在途交易,客户账务状态为异常;当客户控制表中的客户账务处理状态为失败时,表明存在入账失败的交易,客户账务状态为异常。

11、所述信用卡交易信息存储于实时入账登记表中,实时入账登记表共两张,在一个交易周期内的所有交易信息存储于第一实时入账登记表中,当跨越到下一交易周期时,所有的交易信息写入第二实时入账登记表,并判断第一实时入账登记表中的交易是否均已入账成功,若是,则清空第一实时入账登记表,等待再下一个交易周期时录入交易信息,以此循环,实现两表循环的交易入账。

12、一种信用卡交易实时入账装置,包括:

13、交易信息获取模块,用于实时获取信用卡交易信息;

14、业务类型判定模块,用于基于交易信息确定业务类型和额度节点;

15、余额分配模块,用于对每个额度节点进行实时余额分配;

16、实时入账模块,用于执行以下步骤:判断当前客户账务状态是否可以执行交易的即时入账,若可以,则根据余额分配模块的执行结果执行交易的实时入账,更新对应账户余额,否则,在预配置的周期内实时更新客户账务状态,直至实现交易的实时入账。

17、所述交易类型包括现金、消费、取现、分期。

18、所述客户账务状态包括正常和异常,客户账务状态为正常时,表明既不存在入账失败的交易也不存在在途交易,可以执行交易的即时入账;客户账务状态为异常时表明存在入账失败的交易或在途交易,不可以执行交易的实时入账。

19、所述客户账务状态来源于客户控制表,当客户控制表中的客户账务处理状态为正常且累计交易笔数与已入账交易笔数相同时,客户账务状态为正常;当客户控制表中的客户账务处理状态为正常但累计交易笔数与已入账交易笔数不同时,表明存在在途交易,客户账务状态为异常;当客户控制表中的客户账务处理状态为失败时,表明存在入账失败的交易,客户账务状态为异常。

20、所述信用卡交易信息存储于实时入账登记表中,实时入账登记表共两张,在一个交易周期内的所有交易信息存储于第一实时入账登记表中,当跨越到下一交易周期时,所有的交易信息写入第二实时入账登记表,并判断第一实时入账登记表中的交易是否均已入账成功,若是,则清空第一实时入账登记表,等待再下一个交易周期时录入交易信息,以此循环,实现两表循环的交易入账。

21、与现有技术相比,本发明具有以下有益效果:

22、(1)降低系统批量压力:对于境内信用卡交易可实时入账,无需等待清算文件到达之后批量处理,充分利用系统资源。

23、(2)提高银行效益:按照入账计算的各类业务口径时效得到提升,对账可平,资产负债报表能体现最新动态,银行可尽早收取利息及其他费用。

24、(3)扩展未来业务场景:余额更新及时且准确,当交易发生时即可按照业务类型进行余额更新,可据此实时开展各项余额业务,比如余额分期。

25、(4)提升客户体验:客户可实时掌握各项衍生费用明细,活动抵扣流水,眼见为实;可随时掌握可用额度、账单余额,提高取现额度,及时领取溢存款;可确保积分立即更新,更好地参与商户和卡中心各项权益活动。另外,因为交易的实时入账,减少了客服人员对于系统处理的解释工作。特别是到期还款日当天发生的还款交易,不会因为入账机制的问题延期入账,有效降低因系统问题而引发客户投诉的风险,有利于提升客户满意度和忠诚度。

技术特征:

1.一种信用卡交易实时入账方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的一种信用卡交易实时入账方法,其特征在于,所述交易类型包括现金、消费、取现、分期。

3.根据权利要求1所述的一种信用卡交易实时入账方法,其特征在于,所述客户账务状态包括正常和异常,客户账务状态为正常时,表明既不存在入账失败的交易也不存在在途交易,可以执行交易的即时入账;客户账务状态为异常时表明存在入账失败的交易或在途交易,不可以执行交易的实时入账。

4.根据权利要求3所述的一种信用卡交易实时入账方法,其特征在于,所述客户账务状态来源于客户控制表,当客户控制表中的客户账务处理状态为正常且累计交易笔数与已入账交易笔数相同时,客户账务状态为正常;当客户控制表中的客户账务处理状态为正常但累计交易笔数与已入账交易笔数不同时,表明存在在途交易,客户账务状态为异常;当客户控制表中的客户账务处理状态为失败时,表明存在入账失败的交易,客户账务状态为异常。

5.根据权利要求1所述的一种信用卡交易实时入账方法,其特征在于,所述信用卡交易信息存储于实时入账登记表中,实时入账登记表共两张,在一个交易周期内的所有交易信息存储于第一实时入账登记表中,当跨越到下一交易周期时,所有的交易信息写入第二实时入账登记表,并判断第一实时入账登记表中的交易是否均已入账成功,若是,则清空第一实时入账登记表,等待再下一个交易周期时录入交易信息,以此循环,实现两表循环的交易入账。

6.一种信用卡交易实时入账装置,其特征在于,包括:

7.根据权利要求6所述的一种信用卡交易实时入账装置,其特征在于,所述交易类型包括现金、消费、取现、分期。

8.根据权利要求6所述的一种信用卡交易实时入账装置,其特征在于,所述客户账务状态包括正常和异常,客户账务状态为正常时,表明既不存在入账失败的交易也不存在在途交易,可以执行交易的即时入账;客户账务状态为异常时表明存在入账失败的交易或在途交易,不可以执行交易的实时入账。

9.根据权利要求8所述的一种信用卡交易实时入账装置,其特征在于,所述客户账务状态来源于客户控制表,当客户控制表中的客户账务处理状态为正常且累计交易笔数与已入账交易笔数相同时,客户账务状态为正常;当客户控制表中的客户账务处理状态为正常但累计交易笔数与已入账交易笔数不同时,表明存在在途交易,客户账务状态为异常;当客户控制表中的客户账务处理状态为失败时,表明存在入账失败的交易,客户账务状态为异常。

10.根据权利要求6所述的一种信用卡交易实时入账装置,其特征在于,所述信用卡交易信息存储于实时入账登记表中,实时入账登记表共两张,在一个交易周期内的所有交易信息存储于第一实时入账登记表中,当跨越到下一交易周期时,所有的交易信息写入第二实时入账登记表,并判断第一实时入账登记表中的交易是否均已入账成功,若是,则清空第一实时入账登记表,等待再下一个交易周期时录入交易信息,以此循环,实现两表循环的交易入账。

技术总结

本发明涉及一种信用卡交易实时入账方法及装置,其中方法包括以下步骤:实时获取信用卡交易信息;基于交易信息确定业务类型和额度节点;对每个额度节点进行实时余额分配;判断当前客户账务状态是否可以执行交易的即时入账,若可以,则根据余额分配执行交易的实时入账,更新对应账户余额,否则,在预配置的周期内实时更新客户账务状态,直至实现交易的实时入账。与现有技术相比,本发明具有实时入账、余额更新迅速且准确等优点。

技术研发人员:蒋芳芳,倪英杰,张妍婷

受保护的技术使用者:交通银行股份有限公司

技术研发日:

技术公布日:2024/1/13

- 还没有人留言评论。精彩留言会获得点赞!