资产报废的损益计算方法、装置、设备及存储介质与流程

本申请实施例涉及数据处理的,尤其涉及一种资产报废的损益计算方法、装置、设备及存储介质。

背景技术:

1、资产卡片为资产管理系统为资产建立的资产信息存储卡片,用于存储资产信息。例如,资产可以包括固定资产、无形资产和在建工程等。目前涉及到的资产卡片报废处置往往都是记录资产卡片的残值,辅以该资产卡片相关的处置收入和处置费用金额,从而手工计算出一批资产处置完成的损益金额。在手工计算的过程中,手工登记资产卡片相关的处置收入和处置费用金额时容易出现差错,且手工计算慢,效率低下。

技术实现思路

1、本申请实施例提供一种资产报废的损益计算方法、装置、设备及存储介质,用以解决人工计算资产报废损益的问题,提高了资产报废损益计算的效率和准确性。

2、第一方面,本申请实施例提供了一种资产报废的损益计算方法,包括:

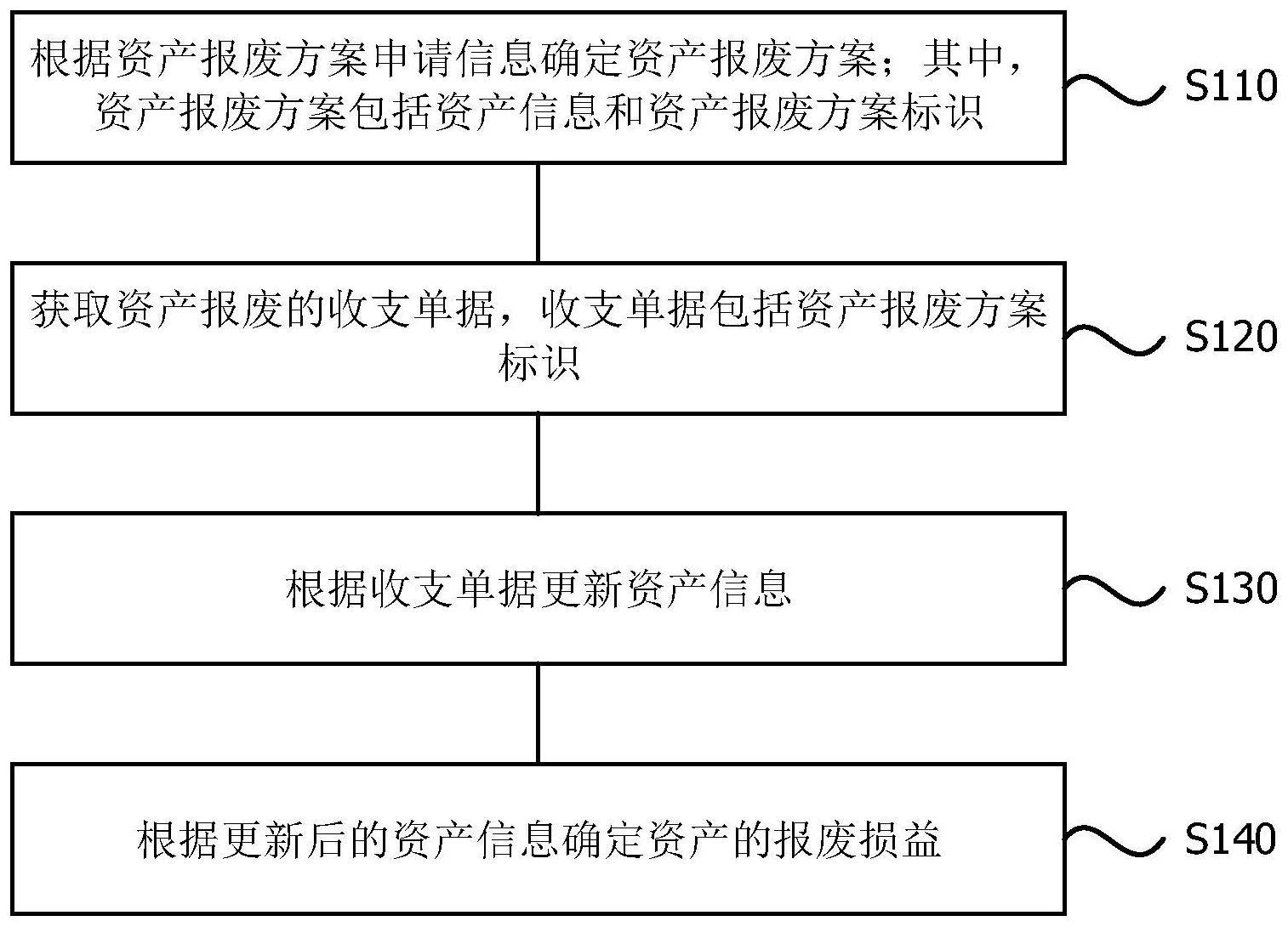

3、根据资产报废方案申请信息确定资产报废方案;其中,所述资产报废方案包括资产信息和资产报废方案标识;

4、获取资产报废的收支单据,所述收支单据包括所述资产报废方案标识;

5、根据所述收支单据更新所述资产信息;

6、根据更新后的资产信息确定资产的报废损益。

7、可选地,根据所述收支单据更新所述资产信息,包括:

8、反馈所述收支单据的单据信息至所述资产信息,以更新所述资产信息。

9、可选地,反馈所述收支单据的单据信息至所述资产信息,以更新所述资产信息,包括:

10、反馈所述收支单据的单据信息至所述资产信息;

11、在所述收支单据完成交易后,反馈所述单据信息和交易金额至所述资产信息,以更新所述资产信息。

12、可选地,所述收支单据包括报销单据和/或收款单据。

13、可选地,所述收支单据信息包括单据编号、单据状态和收支费用对应的金额。

14、可选地,根据更新后的资产信息确定资产的报废损益,包括:

15、根据更新后的资产信息确定所述资产报废时的清理净收益和清理净损失;

16、根据所述清理净收益和所述清理净损失之和确定所述资产的报废损益。

17、可选地,所述资产信息包括资产类型、资产的购置方式、资产的购置日期、是否已计提折旧和是否抵扣进项税,所述收支单据的单据信息包括开票标识。

18、可选地,所述资产报废收支单据包括收款单据,更新的资产信息包括所述收款单据的交易金额和开票标识;根据更新后的资产信息确定所述资产报废时的清理净收益,包括:

19、根据所述资产信息和所述开票标识判定所述资产的适用税率;

20、根据更新后的资产信息和所述适用税率确定所述清理净收益。

21、可选地,根据所述资产信息和所述开票标识判定所述资产的适用税率,包括:

22、所述资产为动产和外购不动产时,所述资产信息为资产购置日期为营改增前、已计提折旧和未抵扣进项税,所述开票标识为开票,确定所述资产的税率为3%;

23、所述资产为动产和外购不动产时,所述资产信息为资产购置日期为营改增前、已计提折旧和未抵扣进项税,所述开票标识为未开票,确定所述资产的税率为1%;

24、所述资产为自建不动产时,所述资产信息为资产购置日期为营改增前,确定所述资产的税率为5%;

25、所述资产为自建不动产时,所述资产信息为资产购置日期为营改增后,确定所述资产的税率为9%。

26、可选地,根据更新后的资产信息和所述适用税率确定所述清理净收益,包括:

27、根据所述交易金额和所述资产的适用税率确定税后收益金额,作为所述清理净收益。

28、可选地,所述资产报废收支单据包括拆迁补偿费和拆迁补偿支付费时,根据所述收支单据更新所述资产信息,还包括:

29、标记所述拆迁补偿费和所述拆迁补偿支付费。

30、可选地,根据更新后的资产信息确定资产的报废损益,还包括:

31、根据更新后的资产信息确定所述资产报废时的清理净收益、清理净损失和拆迁补偿金额;

32、根据所述清理净收益、所述清理净损失和拆迁补偿金额之和确定所述资产的报废损益。

33、可选地,所述拆迁补偿金额为所述拆迁补偿费和所述拆迁补偿支付费的净额与所述清理净损失的较小值。

34、可选地,在获取资产报废的收支单据之前,还包括:

35、获取资产报废撤销信号;

36、若所述资产信息内的单据信息为空,则根据所述资产报废撤销信号执行资产报废撤销动作。

37、可选地,在根据所述收支单据更新所述资产信息之后,还包括:

38、标记所述资产报废方案。

39、第二方面,本申请实施例还提供了一种资产报废的损益计算装置,包括:

40、方案确定模块,用于根据资产报废方案申请信息确定资产报废方案;其中,所述资产报废方案包括资产信息和资产报废方案标识;

41、获取模块,用于获取资产报废的收支单据,所述收支单据包括所述资产报废方案标识;

42、更新模块,用于根据所述收支单据更新所述资产信息;

43、损益确定模块,用于根据更新后的资产信息确定资产的报废损益。

44、第三方面,本申请实施例还提供了一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如本申请实施例中任一所述的资产报废的损益计算方法。

45、第四方面,本申请实施例还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本申请实施例中任一所述的资产报废的损益计算方法。

46、第五方面,本申请实施例还提供了一种计算机程序产品,包括计算机程序,所述计算机程序在被处理器执行时实现如本申请实施例中任一所述的资产报废的损益计算方法。

47、本申请实施例中,通过在资产报废的收支单据上关联资产报废方案标识,然后根据收支单据直接更新关联的资产报废方案的资产信息,从而可以直接根据更新后的资产信息确定资产的报废损益,避免了人工录入收支单据的金额以及计算资产的报废损益,提高了资产报废损益的计算效率和准确性。

技术特征:

1.一种资产报废的损益计算方法,其特征在于,包括:

2.根据权利要求1所述的方法,其特征在于,根据所述收支单据更新所述资产信息,包括:

3.根据权利要求2所述的方法,其特征在于,反馈所述收支单据的单据信息至所述资产信息,以更新所述资产信息,包括:

4.根据权利要求2或3所述的方法,其特征在于,所述收支单据包括报销单据和/或收款单据。

5.根据权利要求2所述的方法,其特征在于,所述收支单据信息包括单据编号、单据状态和收支费用对应的金额。

6.根据权利要求1所述的方法,其特征在于,根据更新后的资产信息确定资产的报废损益,包括:

7.根据权利要求6所述的方法,其特征在于,所述资产信息包括资产类型、资产的购置方式、资产的购置日期、是否已计提折旧和是否抵扣进项税,所述收支单据的单据信息包括开票标识。

8.根据权利要求7所述的方法,其特征在于,所述资产报废收支单据包括收款单据,更新的资产信息包括所述收款单据的交易金额和开票标识;根据更新后的资产信息确定所述资产报废时的清理净收益,包括:

9.根据权利要求8所述的方法,其特征在于,根据所述资产信息和所述开票标识判定所述资产的适用税率,包括:

10.根据权利要求9所述的方法,其特征在于,根据更新后的资产信息和所述适用税率确定所述清理净收益,包括:

11.根据权利要求2或3所述的方法,其特征在于,所述资产报废收支单据包括拆迁补偿费和拆迁补偿支付费时,根据所述收支单据更新所述资产信息,还包括:

12.根据权利要求11所述的方法,其特征在于,根据更新后的资产信息确定资产的报废损益,包括:

13.根据权利要求12所述的方法,其特征在于,所述使用拆迁补偿金额为所述拆迁补偿费和所述拆迁补偿支付费的净额与所述清理净损失的较小值。

14.根据权利要求1所述的方法,其特征在于,在获取资产报废的收支单据之前,还包括:

15.根据权利要求1所述的方法,其特征在于,在根据所述收支单据更新所述资产信息之后,还包括:

16.一种资产报废的损益计算装置,其特征在于,包括:

17.一种电子设备,其特征在于,包括存储器,处理器及存储在存储器上并可在处理器运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现如权利要求1-15中任一项所述的资产报废的损益计算方法。

18.一种计算机可读存储介质,其上存储有计算机程序,其特征在于,该程序被处理器执行时实现如权利要求1-15中任一项所述的资产报废的损益计算方法。

19.一种计算机程序产品,包括计算机程序,其特征在于,所述计算机程序在被处理器执行时实现如权利要求1-15中任一项所述的资产报废的损益计算方法。

技术总结

本申请公开了一种资产报废的损益计算方法、装置、设备及存储介质。本申请涉及数据处理的技术领域。该方法包括:根据资产报废方案申请信息确定资产报废方案;其中,资产报废方案包括资产信息和资产报废方案标识;获取资产报废的收支单据,收支单据包括资产报废方案标识;根据收支单据更新资产信息;根据更新后的资产信息确定资产的报废损益。本申请的技术方案,能够避免人工录入收支单据的金额以及计算资产的报废损益,提高资产报废损益的计算效率和准确性的技术效果。

技术研发人员:郑昭阳

受保护的技术使用者:中国建设银行股份有限公司

技术研发日:

技术公布日:2024/1/13

- 还没有人留言评论。精彩留言会获得点赞!