一种基金投资风控方法、装置、介质及终端与流程

本发明属于金融科技,尤其涉及一种基金投资风控方法、装置、介质及终端。

背景技术:

1、在传统的风险控制方法中,主要采用基于统计学方法的风险评估模型,如var(value at risk)和cvar(conditional value at risk)等。这些方法虽然能够提供一定的风险评估和控制,但受限于数据量和数据质量的限制,往往难以预测和应对市场的复杂变化。随着大数据和人工智能技术的发展,基于数据挖掘和机器学习的风险控制方法得到了广泛应用。例如,开始使用自然语言处理和情感分析技术来跟踪新闻媒体和社交媒体上的信息,以识别市场情绪和趋势,并对基金风险进行预测和控制。此外,一些机构也开始使用基于人工智能和大数据分析技术的投资组合优化模型,以提高投资回报率和降低风险水平。这些模型利用大数据和机器学习技术,通过对市场走势和投资组合进行分析,提供针对性的投资策略和风险控制策略。然而,目前大多数基于人工智能和大数据分析技术的风险控制方法和设备还存在一些限制和局限性。例如,一些方法可能受限于数据来源和数据质量的限制,或者缺乏有效的风险控制模型和算法。另外,一些方法可能需要大量的数据做线性分析和模型优化,从而增加了计算和处理的时间和成本。因上各种因素,现有技术中风险控制方法的可靠性和准确性无法得到保证。

2、公开号为cn115115459a的专利申请提供了一种基金投资理财风险防控系统及方法,包括风险类型测评模块、企业经营数据模块、企业会员中心模块及自我风控诊断分析模块;风险类型测评模块用于对投资理财风险等级进行测评;企业经营数据模块用于采集和载入客户设置的企业名单,并对采集数据进行清洗、计算分析,并将采集企业数据可视化,显示数据结果;企业会员中心模块用于企业进行注册成为会员;自我风控诊断分析模块用于用户自行选择基金组合,并进行自动计算分析,从结果中发现基金理财的风险问题。此专利的防控方法中数据来源受限的同时,对数据的处理还需要大量的线性分析,此方法结果的可靠性和准确性难以得到保证。

3、因此,如何提供一种数据可靠、预测评估结果准确性高的风险控制方法,是本技术领域人员亟待解决的问题。

技术实现思路

1、针对现有技术的不足,本发明的目的是提供一种基金投资风控方法,以解决现有技术中风控方法可靠性和准确性不高的问题;另外本发明还提供了一种基金投资风控装置、介质及终端。

2、为了解决上述技术问题,本发明采用了如下的技术方案:

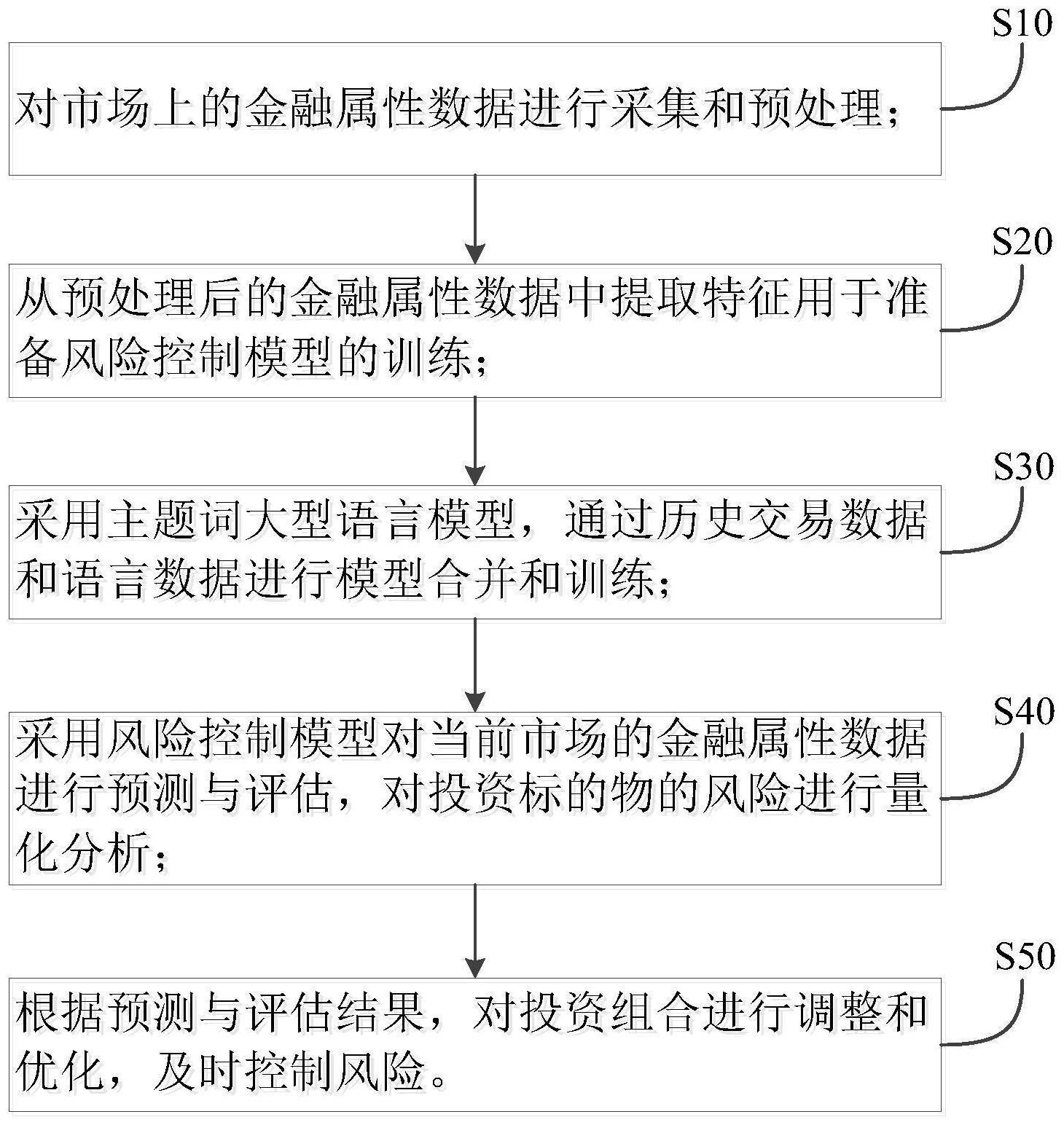

3、第一方面,本发明提供了一种基金投资风控方法,包括以下步骤:

4、s10、对市场上的金融属性数据进行采集和预处理;

5、s20、从预处理后的金融属性数据中提取特征用于准备风险控制模型的训练;

6、s30、采用主题词大型语言模型,通过历史交易数据和语言数据进行模型合并和训练;

7、s40、采用风险控制模型对当前市场的金融属性数据进行预测与评估,对投资标的物的风险进行量化分析;

8、s50、根据预测与评估结果,对投资组合进行调整和优化,及时控制风险。

9、进一步的,所述步骤s10中,金融属性数据包括第一类结构化数据和第二类非结构化数据,所述第一类结构化数据包括股票、债券和基金,所述第二类非结构化数据包括业绩报告、研究报告以及公开的社交媒体数据。

10、进一步的,所述步骤s10中,第一类结构化数据预处理是通过对第一类结构化数据的训练构建数据清理和数据错误检测模型,排除异常数据,在不同来源的情况下再使用哈希拆分的方式进行标定,避免数据集出现数据倾斜;第二类非结构化数据预处理需要进行转换为标准化的标定数据,通过内容的自动识别和转换,通过自然语言处理、数据挖掘和图像识别分析处理方法,构建基于主题词的标准化数据集。

11、进一步的,所述步骤s20中,第一类结构化数据采用数据仓库构建多个维度基线,第二类非结构化数据采用主题词大型语言模型进行预训练。

12、进一步的,所述步骤s10中,数据采集的来源包括公开市场数据、财务报表数据、新闻媒体信息和政策法规变化。

13、进一步的,所述步骤s50中,调整和优化的措施包括资产配置调整、风险分散以及投资策略优化。

14、进一步的,还包括步骤s60:定期对系统进行优化和升级,增加新的因素和数据来源。

15、第二方面,本发明还提供了一种基金投资风控装置,包括:

16、数据采集模块,用于从市场上获取金融属性数据;

17、数据人工智能预处理模块,用于清洗与过滤采集到的金融属性数据,排除异常数据;

18、特征工程模块,用于从处理后的数据中提取特征为风险控制模型训练做准备;

19、风险控制模型训练模块,用于结合主题词大型语言模型,通过历史交易数据和语言数据进行模型合并和训练;

20、风险评估模块,用于对当前市场的金融属性数据进行预测与评估,对投资风险进行量化和分析;

21、风险控制模块,用于根据所述风险评估模块的结果,对投资组合进行调整和优化,及时控制风险。

22、第三方面,本发明还提供了一种计算机可读存储介质,所述存储介质存储有计算机程序,所述计算机程序被处理器执行时实现如上所述方法。

23、第四方面,本发明还提供了一种电子终端,包括:处理器及存储器;所述存储器用于存储计算机程序,所述处理器用于执行所述存储器存储的计算机程序,以使所述终端执行如上所述方法。

24、本发明提供的基金投资风控方法、装置、介质及终端与现有技术相比,至少具有如下有益效果:

25、现有技术中的风险控制方法和设备还存在一些限制和局限性。如一些方法可能受限于数据来源和数据质量的限制,或者缺乏有效的风险控制模型和算法;另外,一些方法可能需要大量的数据做线性分析和模型优化,从而增加了计算和处理的时间和成本,因上各种因素,现有技术中风险控制方法的可靠性和准确性无法得到保证。本发明数据来源广泛全面,利用多种数据来源,包括公开市场数据、财务报表数据、新闻媒体信息、政策法规变化等,完成智能清洗后,可以更全面地了解市场情况和风险变化;数据处理高效,利用在预训练后双轮合并模型训练等技术,可以对大量数据进行快速分析和处理,大大提高了风险控制的效率和准确性;风险控制模型高效,采用基线来控制大语音模型的双轮次训练算法,可以对市场走势和风险进行全面、准确的预测和控制;风险控制策略灵活,提供多种基线的风险控制策略,可以根据市场情况和投资标的物特点进行灵活调整,以适应不同的投资需求和风险偏好。整个风控方法及装置的可靠性和准确性较现有技术大大提升。

技术特征:

1.一种基金投资风控方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的一种基金投资风控方法,其特征在于,所述步骤s10中,金融属性数据包括第一类结构化数据和第二类非结构化数据,所述第一类结构化数据包括股票、债券和基金,所述第二类非结构化数据包括业绩报告、研究报告以及公开的社交媒体数据。

3.根据权利要求2所述的一种基金投资风控方法,其特征在于,所述步骤s10中,第一类结构化数据预处理是通过对第一类结构化数据的训练构建数据清理和数据错误检测模型,排除异常数据,在不同来源的情况下再使用哈希拆分的方式进行标定,避免数据集出现数据倾斜;第二类非结构化数据预处理需要进行转换为标准化的标定数据,通过内容的自动识别和转换,通过自然语言处理、数据挖掘和图像识别分析处理方法,构建基于主题词的标准化数据集。

4.根据权利要求1所述的一种基金投资风控方法,其特征在于,所述步骤s20中,第一类结构化数据采用数据仓库构建多个维度基线,第二类非结构化数据采用主题词大型语言模型进行预训练。

5.根据权利要求1所述的一种基金投资风控方法,其特征在于,所述步骤s10中,数据采集的来源包括公开市场数据、财务报表数据、新闻媒体信息和政策法规变化。

6.根据权利要求1所述的一种基金投资风控方法,其特征在于,所述步骤s50中,调整和优化的措施包括资产配置调整、风险分散以及投资策略优化。

7.根据权利要求1所述的一种基金投资风控方法,其特征在于,还包括步骤s60:定期对系统进行优化和升级,增加新的因素和数据来源。

8.一种基金投资风控装置,其特征在于,包括:

9.一种计算机可读存储介质,其特征在于,所述存储介质存储有计算机程序,所述计算机程序被处理器执行时实现如权利要求1至7任一项所述方法。

10.一种电子终端,其特征在于,包括:处理器及存储器;

技术总结

本发明适用于金融科技技术领域,涉及一种基金投资风控方法、装置、介质及终端,包括:S10、对市场上的金融属性数据进行采集和预处理;S20、从预处理后的金融属性数据中提取特征用于准备风险控制模型的训练;S30、采用主题词大型语言模型,通过历史交易数据和语言数据进行模型合并和训练;S40、采用风险控制模型对当前市场的金融属性数据进行预测与评估,对投资标的物的风险进行量化分析;S50、根据预测与评估结果,对投资组合进行调整和优化,及时控制风险。本发明过程简单、结果可靠,通过对市场上金融属性数据进行采集、处理和分析,可以更准确地预测市场行情和基金的风险,提高风险控制的准确性和全面性。

技术研发人员:卓旭东

受保护的技术使用者:卓旭东

技术研发日:

技术公布日:2024/1/13

- 还没有人留言评论。精彩留言会获得点赞!