在第三方支付中基于动态控制的风控控制方法和系统与流程

本申请涉及第三方支付风险控制领域,特别是涉及一种在第三方支付中基于动态控制的商户智能风控方法和系统。

背景技术:

1、随着电子商务在中国的蓬勃发展,越来越多的网民接受了网上支付,第三方支付服务机构也不断涌现,促进了电子商务的发展。第三方支付方式作为我国信用体系缺位的补位产物收到了各方的关注,其焦点集中在其风险方面,所以,第三方支付的风险控制也已经成了当务之急。

2、不规范的网络第三方支付易出现一些风险,不仅影响到公众、银行的利益,还不利于支付体系的发展,更会对经济和社会的发展稳定造成一些不利影响,其风险问题亟待正确认识和解决。而用户在选择第三方支付软件时不仅考虑便捷性,更会考虑信用和安全的因素。

3、举例而言,第三方支付可以包括下述风险:大量滞留资金风险、虚拟货币对实体货币的冲击风险、客户隐私泄露风险、交易信用风险等等。

4、为了防范第三方支付中存在的这些风险,已经开发了很多支付风险控制系统。

5、目前支付风险控制技术的主流方式包括:

6、 1)数据库读写分离机制,该方式将风控规则参数、业务参数等放入数据库,风险控制系统事中访问数据库。

7、 2)系统缓存方式,该方式将风控规则参数、业务参数放入系统内存,高效的缓存系统可提升系统吸能,风险控制系统从缓存中获取风控规则参数及业务参数。

8、 3)微服务化,该方式将风控规则参数、业务参数独立成一个微服务,供风险控制系统远程调用。

9、但现有的这几类主流支付风险控制技术也存在一些缺陷和问题,包括:

10、1)对于数据库读写分离机制:系统与数据库之间耦合性高,在高频请求及高并发场景下,交易响应时间、数据库性能下降明显,数据库i/o压力大。

11、2)对于分布式缓存方式:缓存中间件(如redis,memcache)在高并发,数据误操作等情况下有可能产生雪崩(即所谓的“脑裂”问题),并且在大交易量、高并发情况下对带宽要求高,调用方在访问缓存数据时需要额外的网络开销。

12、 3)对于微服务化方式:系统之间信息同步存在差异,系统io、网络通信压力较大。

13、因此,存在一种需求,希望能够提供一种能够克服上述缺陷的在第三方支付中使用的基于动态控制的商户智能风控方案。

技术实现思路

1、本申请涉及一种动态控制机制以允许对不同业务应用可插拔风控规则并动态加载风控规则链条。

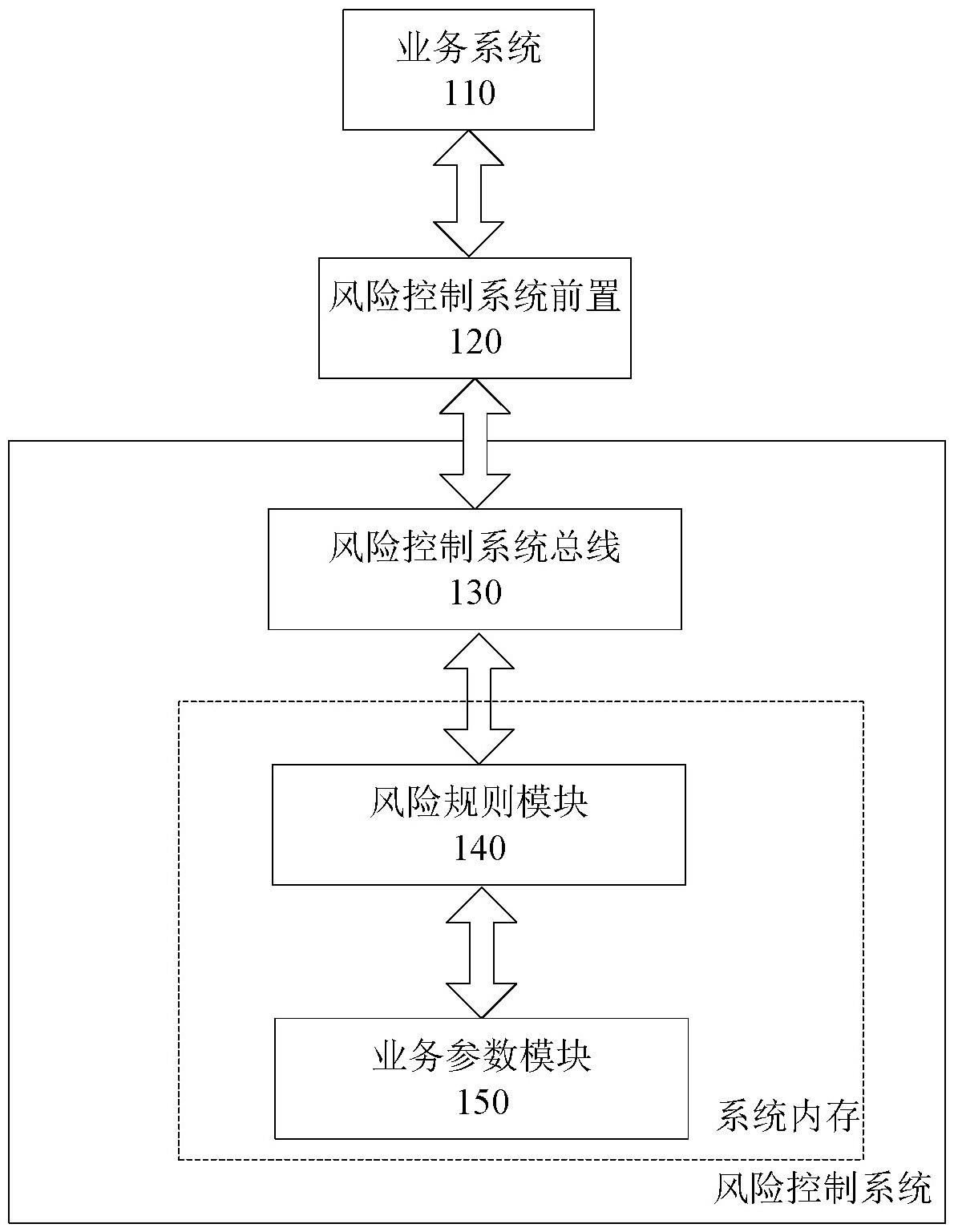

2、根据本申请的第一方面,提供了一种风控控制方法,包括:

3、接收业务请求并将其转发至风险控制系统前置;

4、通过建立的通信链路接收所述业务请求,并将其转发至风控控制系统;

5、对所述业务请求进行解析并根据解析出的内部报文构建相应的风控规则链;

6、根据所述风控规则链对所述业务请求依次执行所述风控规则链中的风控规则;以及

7、基于执行所述风控规则链的结果构建响应报文,以返回给业务系统;

8、其中对所述业务请求进行解析并根据解析出的内部报文构建相应的风控规则链包括:

9、对所述业务请求进行解析并转换为内部报文格式;

10、基于所述内部报文格式从风控规则模块的风控规则集合中调用相关联的风控规则;

11、基于业务参数模块中与所述内部报文格式相关联的业务参数对所调用的风控规则进行处理后构建出与所述业务请求相关联的风控规则链。

12、根据本申请的第二方面,提供了一种一种风险控制系统,包括:

13、风控规则模块,被配置用于存储所有风控规则的业务集合;

14、业务参数模块,被配置用于存储所有风控规则中所涉及到的参数;和

15、风险控制系统总线,被配置用于根据业务请求构建相应的风控规则链以实现风控规则的动态管理,其中构建相应的风控规则链包括:

16、对所述业务请求进行解析并转换为内部报文格式;

17、基于所述内部报文格式从所述风控规则模块的风控规则集合中调用相关联的风控规则;

18、基于所述业务参数模块中与所述内部报文格式相关联的参数对所调用的风控规则进行处理后构建出与该业务请求相关联的风控规则链;

19、其中所述风险控制系统总线还被配置用于根据所述风控规则链对所述业务请求依次执行所述风控规则链中的风控规则;以及

20、基于执行所述风控规则链的结果构建响应报文,以返回给业务系统。

21、提供本概述以便以简化的形式介绍以下在详细描述中进一步描述的一些概念。本概述并不旨在标识所要求保护主题的关键特征或必要特征,也不旨在用于限制所要求保护主题的范围。

技术特征:

1.一种风险控制方法,包括:

2.如权利要求1所述的风险控制方法,其特征在于,所述风险控制方法还包括:

3.如权利要求1所述的风险控制方法,其特征在于,所述根据所述风控规则链对所述业务请求依次执行所述风控规则链中的风控规则包括:根据所述风控规则实际执行结果动态选择风控规则链条中相关剩余风控规则是否执行及执行顺序。

4.如权利要求1所述的风险控制方法,其特征在于,所构建的风控规则链被加载到持久层中。

5.如权利要求1所述的风险控制方法,其特征在于,所述风险控制方法还包括动态调整相应业务的风控规则链的步骤,包括:

6.如权利要求1所述的风险控制方法,其特征在于,所述风险控制方法还包括动态调整相应业务的风控规则的步骤,包括:

7.如权利要求1所述的风险控制方法,其特征在于,对所述业务请求进行解析包括:对所述业务请求的报文进行解密,并将其转换成所述风控控制系统能够处理的内部报文格式,所述内部报文格式包括了业务类型、商户、交易金额、卡号、发卡机构、通道号以及其他数据信息。

8.如权利要求1所述的风险控制方法,其特征在于,所述基于业务参数模块中与所述内部报文格式相关联的业务参数对所调用的风控规则进行处理包括:基于所述业务参数中的配置参数对所调用的风控规则进行筛选,将所述业务参数中的风控参数应用于对应的风控规则中以及对所述风控规则进行排序。

9.一种风险控制系统,包括:

10.如权利要求9所述的风险控制系统,其特征在于,还包括系统内存,被配用于在所述风险控制系统初始化期间,预先加载所述风控规则模块的风控规则集合和所述业务参数模块的业务参数集合。

技术总结

本申请涉及一种风险控制方法,包括:接收业务请求并将其转发至风险控制系统前置;通过建立的通信链路接收所述业务请求,并将其转发至风控控制系统;对所述业务请求进行解析并根据解析出的内部报文构建相应的风控规则链;根据所述风控规则链对所述业务请求依次执行所述风控规则链中的风控规则;以及基于执行所述风控规则链的结果构建响应报文,以返回给业务系统。

技术研发人员:慕学海

受保护的技术使用者:上海富友支付服务股份有限公司

技术研发日:

技术公布日:2024/1/14

- 还没有人留言评论。精彩留言会获得点赞!