一种基于小样本历史数据的一元时间序列预测方法及设备

本发明属于数据智能及趋势预测,涉及小样本数据处理方法,尤其是涉及一种基于小样本历史数据的一元时间序列预测方法及设备。

背景技术:

1、小样本一元时间序列指的是将样本数量稀少的单个指标数值按照发生的时间顺序排列而成的数列。有些时候数据的收集有难度,或者收集的代价很大,在此种情形下会有小样本。比如,一些稀有疾病的诊断数据、检查脱氧核糖核酸微阵列数据、长期存储一次使用的军事设备性能数据等。小样本一元时间序列预测旨在根据已有的小样本历史时间的单个指标数值对未来时间的指标数值进行预测。对于决策者而言,在无法收集更多样本情况下,小样本时间序列就成为手头上仅有的重要数据,如何将隐藏在小样本时间序列内在的信息挖掘出来实现预测,不仅具有理论意义,在故障诊断、设备状态评估、趋势预测等领域也具有实际需求。因此,大数据时代的基于小样本历史数据对一元时间序列实现预测问题同样值得我们深入研究。

2、针对小样本一元时间序列预测问题,目前有两类主流解决方法。一是利用统计和人工智能算法进行预测;二是扩充小样本的数量,即生成虚拟样本技术,扩充之后再利用合适的算法进行预测。

3、早期的时间序列预测模型大多都涉及回归模型,例如se、ar、ma、arma和arima,它们大多基于基本系统的概率属性是时不变的假设。尽管这种假设对于构建简单的模型非常有用,但它似乎不是实践中的最佳策略。原因是具有时变概率特性的系统在实际工程中很常见。灰色模型能够使用小样本来表征未知系统,而不需要符合统计假设的条件,从而为小样本数据分析提供了强有力的技术支持。灰色模型只需要少量样本(至少需要4个点)即可实现可靠且可接受的预测精度。同时,灰色理论通过累加生成运算技术构造了一个灰色微分方程。尽管灰色预测模型已经成功地应用于各个领域,并取得了令人满意的结果,但由于灰色预测模型是由指数函数构建的,其预测性能仍有待提高。支持向量机(svr)是另一种广泛使用的技术,它将样本从原始空间映射到高维空间,然后构造线性决策函数来预测时间序列。该技术被广泛应用于各种领域,包括旅行时间预测、财务预测和航空需求预测等。就预测精度而言,svr在很大程度上取决于几个关键参数,但很难确定这些参数的最优值。人工神经网络(ann)已被广泛用于时间序列的预测。人工神经网络可以在没有先验知识的情况下通过拟合历史观测值、外部因素和未来值之间的函数关系进行预测。一般来说,人工神经网络产生了极好的结果,但它们需要大量的数据来训练。

4、生成虚拟样本技术(vsg)是解决小样本时间序列问题的一种替代方法。然而,生成虚拟样本技术通常不能直接应用于时间序列数据,由于这些数据的发展趋势与观测的顺序密切相关,并且很难在生成的虚拟数据之间保持适当的关系,这意味着该方法无法有效提高模型学习的性能。此外,vsg方法很难兼顾合理性和适应性。

5、有鉴以此,目前基于小样本历史数据对一元时间序列实现预测的方法,都有一定的局限性。而且大多数方法没有考虑新旧信息之间重要性的区别,这也使得一定程度上限制了其应用范围。

技术实现思路

1、本发明的目的就是为了克服上述现有基于小样本历史数据对一元时间序列实现预测的方法存在的精度较低、参数确定困难、先验分布假设和适用性差等问题而提供一种基于小样本历史数据的一元时间序列预测方法及设备。

2、本发明的目的可以通过以下技术方案来实现:

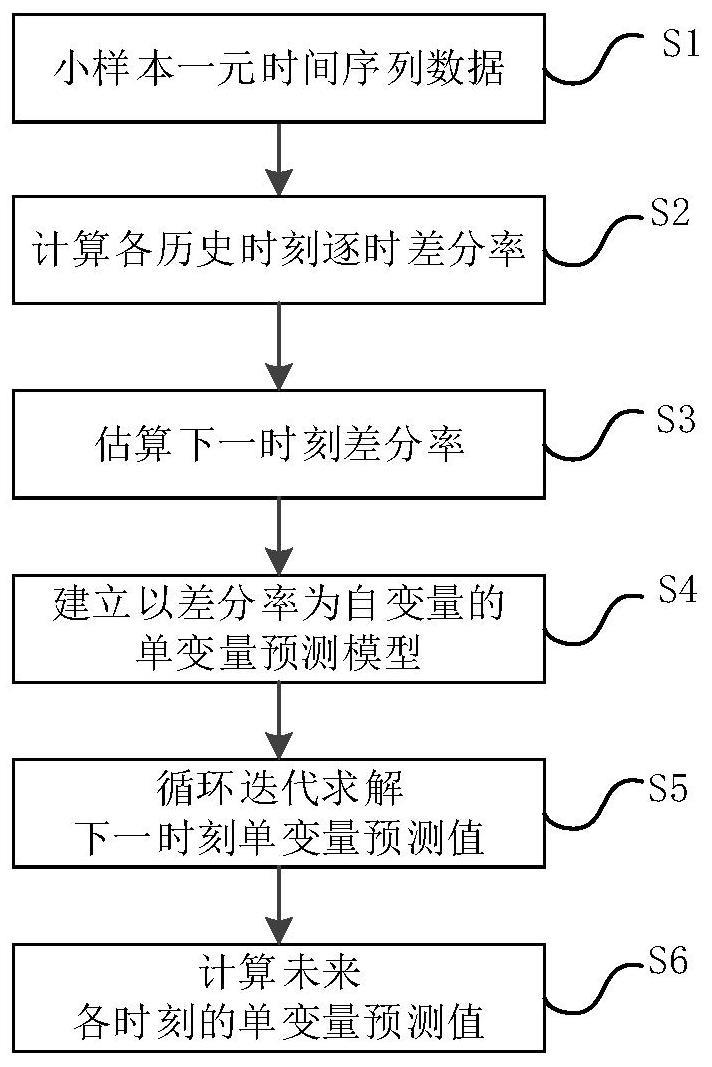

3、一种基于小样本历史数据的一元时间序列预测方法,包括以下步骤:

4、获取某个单变量的小样本一元时间序列历史数据集合;

5、计算所述单变量各历史时刻的差分率,形成历史逐时差分率集合;

6、基于设定的差异化权重,估算获得下一时刻差分率初值,并基于所述差分率初值循环迭代计算获得下一时刻所述单变量的预测值,其中,基于新信息权重自适应增大的方式设计所述差异化权重系数。

7、进一步地,所述各历史时刻的差分率的计算公式为:

8、

9、其中,ai、ai-1分别为第i和i-1时刻的变量值,n-1为单变量已知数据时间序列的最后一个时刻。

10、进一步地,每一所述差分率对应设有一差异化权重,且各差异化权重的和为1,基于设定的差异化权重,估算获得下一时刻差分率初值的公式为:

11、

12、其中,fi为i时刻差分率,μi为对应的差异化权重,n-1为单变量已知数据时间序列的最后一个时刻。

13、进一步地,所述循环迭代中,每轮循环中,单变量的预测值通过单变量预测公式计算获得,所述单变量预测公式表示为:

14、

15、其中,p(k)为第k轮的预测值,an-1、fn-1分别为n-1时刻的变量值和差分率,fn(k)为第k轮更新的n时刻差分率,k=0时,fn(0)为差分率初值,c为预测精度常数,d为任意常数。

16、进一步地,所述预测精度常数c满足c→0+。

17、进一步地,所述第k轮更新的n时刻差分率表示为:

18、

19、其中,p(k-1)为第k-1轮的预测值。

20、进一步地,所述循环迭代的循环终止条件为迭代轮数达到最大值或相邻轮次预测值的差值小于设定值。

21、进一步地,将每一时刻的预测值加入到小样本一元时间序列历史数据集合中,对下一时刻的单变量进行预测。

22、本发明还提供一种电子设备,包括存储器、处理器,以及存储于所述存储器中的程序,所述处理器执行所述程序时实现如上所述的基于小样本历史数据的一元时间序列预测方法。

23、本发明还提供一种存储介质,其上存储有程序,所述程序被执行时实现如上所述的基于小样本历史数据的一元时间序列预测方法。

24、与现有技术相比,本发明具有以下有益效果:

25、1、本发明通过计算各历史时刻逐时差分率,设计差异化权重估算下一时刻差分率,根据以差分率为自变量的单变量预测公式,通过逼近的方法,在极限状态函数附近充分挖掘小样本历史数据间的信息,预测未来各时刻一元时间序列值,能够充分挖掘小样本历史数据间信息,合理分配新旧信息的权重比例,可以达到理想的精度。

26、2、本发明方法不涉及先验分布假设或者某种近似函数假设,兼顾了合理性和适应性,可有效地对小样本一元时间序列实现预测。

技术特征:

1.一种基于小样本历史数据的一元时间序列预测方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,所述各历史时刻的差分率的计算公式为:

3.根据权利要求1所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,每一所述差分率对应设有一差异化权重,且各差异化权重的和为1,基于设定的差异化权重,估算获得下一时刻差分率初值的公式为:

4.根据权利要求1所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,所述循环迭代中,每轮循环中,单变量的预测值通过单变量预测公式计算获得,所述单变量预测公式表示为:

5.根据权利要求4所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,所述预测精度常数c满足c→0+。

6.根据权利要求4所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,所述第k轮更新的n时刻差分率表示为:

7.根据权利要求1所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,所述循环迭代的循环终止条件为迭代轮数达到最大值或相邻轮次预测值的差值小于设定值。

8.根据权利要求1所述的基于小样本历史数据的一元时间序列预测方法,其特征在于,将每一时刻的预测值加入到小样本一元时间序列历史数据集合中,对下一时刻的单变量进行预测。

9.一种电子设备,包括存储器、处理器,以及存储于所述存储器中的程序,其特征在于,所述处理器执行所述程序时实现如权利要求1-8中任一所述的基于小样本历史数据的一元时间序列预测方法。

10.一种存储介质,其上存储有程序,其特征在于,所述程序被执行时实现如权利要求1-8中任一所述的基于小样本历史数据的一元时间序列预测方法。

技术总结

本发明涉及一种基于小样本历史数据的一元时间序列预测方法及设备,所述方法包括以下步骤:获取某个单变量的小样本一元时间序列历史数据集合;计算所述单变量各历史时刻的差分率,形成历史逐时差分率集合;基于设定的差异化权重系数,估算获得下一时刻差分率初值,并基于所述差分率初值循环迭代计算获得下一时刻所述单变量的预测值,其中,基于新信息权重自适应增大的方式设计所述差异化权重系数。与现有技术相比,本发明具有能够充分挖掘小样本历史数据间信息,预测精度高等优点。

技术研发人员:刘廷章,林越,粟振焜

受保护的技术使用者:上海大学

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!