基于用户需求的通道业务放款处理方法与流程

本发明涉及金融科技的,具体而言,涉及基于用户需求的通道业务放款处理方法。

背景技术:

1、随着普惠金融的全面推进,各金融机构与诸多互联网机构开展合作,其中一种重要的业务就是金融机构与合作方机构对客户进行风险评估后,以全资或按比例出资的方式进行发放贷款,因其业务场景为线上实时贷款消费,所以既需要具备秒级放款的效率,又要兼顾风险评估。

2、另外,对于目前通道业务的各金融机构与诸多互联网机构均是通过自身所制定的需求为用户提供服务,从而致使客户需要被迫接受相关服务条款后才能够进行后续步骤的操作,这样导致用户的体验感下降,在后续使用时则会进行相关筛选,从而导致用户的复购率降低。

技术实现思路

1、本发明的目的在于提供基于用户需求的通道业务放款处理方法,通过设置的需求模块完成用户对通道业务的放款各项指标进行数据获取,从而保证了用户的权益,确认完成后则进行放款操作,增强了用户的体验感,提升了用户进行复购的意愿性,旨在解决现有技术中通道业务的各金融机构与诸多互联网机构均是通过自身所制定的需求为用户提供服务,从而致使客户需要被迫接受相关服务条款后才能够进行后续步骤的操作,这样导致用户的体验感下降的问题。

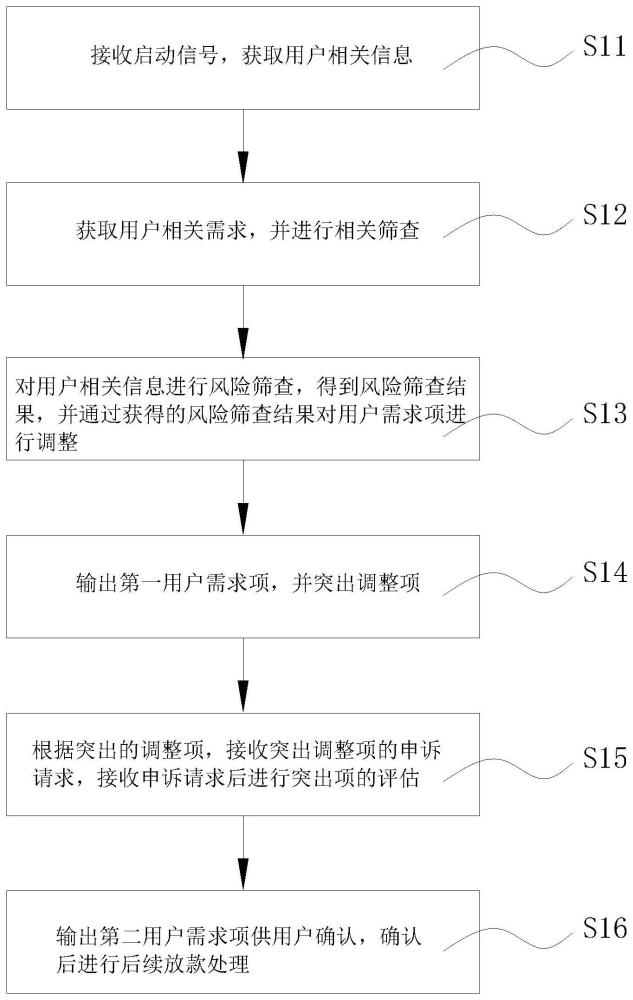

2、本发明是这样实现的,基于用户需求的通道业务放款处理方法,具体包括如下步骤:

3、s11:接收用户端发起的请求启动信号,通过用户所登录的信息,获取用户相关信息;

4、s12:获取用户在用户端所输入的相关需求项,并进行相关筛查输入数据的准确性;

5、s13:对用户相关信息进行风险筛查,得到风险筛查结果,并通过获得的风险筛查结果对用户需求项进行调整;

6、s14:输出第一用户需求项,针对风险筛查的结果,突出第一用户需求项中不合理的调整项;

7、s15:根据突出的调整项,接收突出调整项的申诉请求,接收申诉请求后进行突出项的评估;

8、s16:输出第二用户需求项供用户确认,确认后进行后续放款处理。

9、进一步地,在s11中,所述用户端上设置有启动模块,所述启动模块供用户使用,它通过输入用户信息进行登录,登陆完成后触发获取模块,所述获取模块通过用户在启动模块上所输入的用户信息,获取用户相关联的基本信息。

10、进一步地,所述获取模块所获取的基本信息包括:身份信息,用于判定用户是否为实名登录;

11、联系信息,用于快速确定用户与系统的联络关联;

12、平台使用信息,用于确定用户用于在系统上的使用频率,以判断用户近期的债务关联风险。

13、进一步地,在s12中,相关需求项是通过需求模块完成收集,所述需求模块连接主控制器,所述需求模块将收集的相关需求项发送至主控制器,所述主控制器进行相关数据筛查处理,筛选出不合理项并重新反馈至需求模块进行重新收集。

14、进一步地,所述需求模块包括放款金额获取单元,用于确定用户的资金量需求特征;

15、还款方式获取单元,用于确定用户后期对放款金额的还款方式;

16、还款路径获取单元,用于确定用户后期对放款金额的还款路径;

17、还款期限获取单元,用于确定用户后期对放款金额的还款期限。

18、进一步地,在s13中,所述主控制器连接有筛查模块,所述筛查模块双向连接信用主机系统,所述筛查模块通过获取模块所获得的信息在信用主机系统内进行用户信息筛查,并获得用户的信用特征数据,所述筛查模块再将信用特征数据发送至主控制器中与前期所获得相关需求项进行对比,筛查出用户信用特征数据与需求项不合理的调整项进行突出显示。

19、进一步地,所述主控制器包括接收单元,用于接收其余模块所发送的信息指令,所述接收单元连接处理单元,所述处理单元用于处理所发送的信息指令,所述处理单元连接反馈单元,所述反馈单元用于将处理后的信息指令再次发送至下一个模块内进行执行操作。

20、进一步地,在s15中,所述接收单元还连接有申诉单元,所述申诉单元用于用户进行先关证资料的上传,相关资料上传后进行再次进行信息指令处理。

21、进一步地,所述申诉单元所上传的证明资料用于确定用户是否能够消除调整项中的用户需求风险,若判定证明资料能够消除调整项中的用户需求风险,所述处理单元对第一用户需求项中的调整项进行突出显示消除。

22、进一步地,所述申诉单元所上传的证明资料包括:固定资产、债权资产、职位资产、相关人员信息、相关证明,用于判断用户自身的抗风险能力,通过申诉单元进行信息上传后,所述处理单元需进行核实、核实无误后再进行价值评估,评估完成后再确认调整项是否进行突出显示消除。

23、与现有技术相比,本发明提供的基于用户需求的通道业务放款处理方法,具备以下有益效果:

24、1、通过设置的需求模块完成用户对通道业务的放款各项指标进行数据获取,从而保证了用户的权益,用户通过输入放款金额、还款方式、还款路径、还款期限等信息,结合自身能力进行综合判断,从用户自身需求出发,并且结合用户需求进行综合判断,输出第二用户需求项供用户确认,确认完成后则进行放款操作,增强了用户的体验感,提升了用户进行复购的意愿性;

25、2、通过在主控制器上设置的申诉单元,实现用户能够对自身需求不满足的特征项进行证明,进一步保证用户权益,系统通过信用主机系统与需求模块的信息进行比对,从而获取出用户不满足用户需求的各个需求项,并进行突出显示成调整项,便于用户可以直接查询,并通过申诉单元提供相关证明资料,证明资料经过主控制审核后完成对调整项进行评估,最终确定调整项是否达标,达标后取消突出显示,以便于用户进行后续操作,最终完成放款需求,进一步保证了用户权益,提升了系统的与用户的平等人权性。

技术特征:

1.基于用户需求的通道业务放款处理方法,其特征在于,具体包括如下步骤:

2.如权利要求1所述的基于用户需求的通道业务放款处理方法,其特征在于,在s11中,所述用户端上设置有启动模块,所述启动模块供用户使用,它通过输入用户信息进行登录,登陆完成后触发获取模块,所述获取模块通过用户在启动模块上所输入的用户信息,获取用户相关联的基本信息。

3.如权利要求2所述的基于用户需求的通道业务放款处理方法,其特征在于,所述获取模块所获取的基本信息包括:身份信息,用于判定用户是否为实名登录;

4.如权利要求3所述的基于用户需求的通道业务放款处理方法,其特征在于,在s12中,相关需求项是通过需求模块完成收集,所述需求模块连接主控制器,所述需求模块将收集的相关需求项发送至主控制器,所述主控制器进行相关数据筛查处理,筛选出不合理项并重新反馈至需求模块进行重新收集。

5.如权利要求4所述的基于用户需求的通道业务放款处理方法,其特征在于,所述需求模块包括放款金额获取单元,用于确定用户的资金量需求特征;

6.如权利要求5所述的基于用户需求的通道业务放款处理方法,其特征在于,在s13中,所述主控制器连接有筛查模块,所述筛查模块双向连接信用主机系统,所述筛查模块通过获取模块所获得的信息在信用主机系统内进行用户信息筛查,并获得用户的信用特征数据,所述筛查模块再将信用特征数据发送至主控制器中与前期所获得相关需求项进行对比,筛查出用户信用特征数据与需求项不合理的调整项进行突出显示。

7.如权利要求6所述的基于用户需求的通道业务放款处理方法,其特征在于,所述主控制器包括接收单元,用于接收其余模块所发送的信息指令,所述接收单元连接处理单元,所述处理单元用于处理所发送的信息指令,所述处理单元连接反馈单元,所述反馈单元用于将处理后的信息指令再次发送至下一个模块内进行执行操作。

8.如权利要求7所述的基于用户需求的通道业务放款处理方法,其特征在于,在s15中,所述接收单元还连接有申诉单元,所述申诉单元用于用户进行先关证资料的上传,相关资料上传后进行再次进行信息指令处理。

9.如权利要求8所述的基于用户需求的通道业务放款处理方法,其特征在于,所述申诉单元所上传的证明资料用于确定用户是否能够消除调整项中的用户需求风险,若判定证明资料能够消除调整项中的用户需求风险,所述处理单元对第一用户需求项中的调整项进行突出显示消除。

10.如权利要求9所述的基于用户需求的通道业务放款处理方法,其特征在于,所述申诉单元所上传的证明资料包括:固定资产、债权资产、职位资产、相关人员信息、相关证明,用于判断用户自身的抗风险能力,通过申诉单元进行信息上传后,所述处理单元需进行核实、核实无误后再进行价值评估,评估完成后再确认调整项是否进行突出显示消除。

技术总结

本发明涉及金融科技的技术领域,公开了基于用户需求的通道业务放款处理方法,具体包括如下步骤:S11:接收用户端发起的请求启动信号,通过用户所登录的信息,获取用户相关信息;S12:获取用户在用户端所输入的相关需求项,并进行相关筛查输入数据的准确性;S13:对用户相关信息进行风险筛查,得到风险筛查结果,并通过获得的风险筛查结果对用户需求项进行调整。本发明通过设置的需求模块完成用户对通道业务的放款各项指标进行数据获取,从而保证了用户的权益,从用户自身需求出发,并且结合用户需求进行综合判断,输出第二用户需求项供用户确认,确认完成后则进行放款操作,增强了用户的体验感,提升了用户进行复购的意愿性。

技术研发人员:张清,尤洪源,陈旭伟,陆美龄,李超,陈敏

受保护的技术使用者:深圳中汇云川科技有限公司

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!