一种用于银行客户违约风险预警的方法和系统与流程

本发明涉及金融,尤其涉及一种用于银行客户违约风险预警的方法和系统。

背景技术:

1、目前,在金融领域中,银行面临着客户违约风险的挑战。为了预测和管理这些风险,许多银行借助传统的风险评估模型和数据分析方法来监测客户的财务状况。然而,这些方法存在一些缺陷,例如仅考虑静态数据,客户在银行的内部数据,在银行app内的操作数据,很多客户相对私密的信息由于法律等限制,无法及时获取,如失业、降薪、创业失败等情况无从获知,导致风险预警不及时或者不准确。

2、公告号为cn111861716b的中国专利公开了一种基于软件系统的贷中监控预警等级生成方法,能提高信贷机构、客户和供应商三方面的竞争力,消除消费者数据安全隐患;完美保护数据源永久性拥有其核心竞争力,帮助信贷机构获得一个高精准度、高覆盖的风险评分贷中监控预警的方法。

3、但是上述已公开方案存在如下不足之处:为了获得最新数据,核心在于获取客户手机app行为数据,即使客户授权了也并不会仔细看授权条款,大多是直接点击授权使用的,在这点上(获取客户生活上较为隐私的数据)容易引起客户的不满,甚至后续容易产生法律纠纷。

技术实现思路

1、本发明目的是针对背景技术中存在的直接通过软件获取客户手机app行为数据容易引起客户不满甚至产生法律纠纷的问题,提出一种用于银行客户违约风险预警的方法和系统。

2、一方面,本发明提出一种用于银行客户违约风险预警的方法,包括以下步骤:

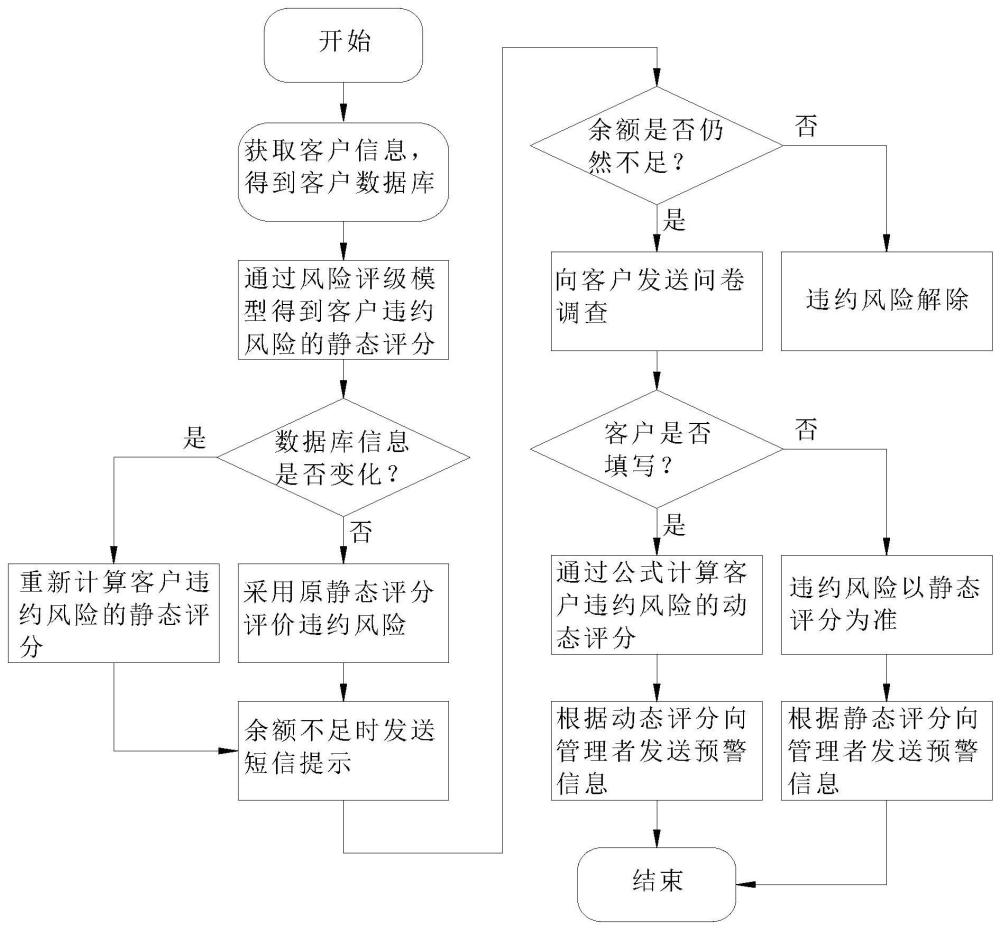

3、s1、获取客户预留信息、公开信息及在该银行app上的相关数据,得到客户的数据库;

4、s2、建立风险评分模型,根据客户数据对客户进行风险评分,得到客户违约风险的静态评分;

5、s3、判断客户账户余额,余额不足时,在t1时间内向客户发送提示短信,在t2时间段内向客户发送有奖励的问卷调查,t1和t2表示距离还款日的时间,且t1>t2;

6、s4、若客户没有填写问卷调查,则违约风险以静态评分为准,若客户填写了问卷调查,则根据问卷调查内容计算问卷调查得分qs,qs=∑(ps×pw),在计算客户违约风险的动态评分ds,ds=ss+qs,其中,ps表示问卷调查中的单个问题得分,pw表示问卷调查中的单个问题权重,ss表示客户违约风险的静态评分;

7、s5、按照违约风险的静态评分或动态评分向管理者发送预警信息。

8、优选的,定期监测客户的信息并更新数据库,数据库信息一旦发生改变时重新评价客户违约风险的静态评分。

9、优选的,s2中,建立风险评分模型包括以下步骤:s21、对客户的数据库中的数据进行处理;s22、根据领域知识和统计分析方法,对收集到的数据进行特征选择,筛选出与客户违约风险相关的关键特征;s23、对选择的特征进行进一步的处理和转换,以使特征更加适合用于建立评分模型;s24、将数据集划分为训练集和测试集,训练集用于模型的训练和参数调整,测试集用于评估模型的性能和泛化能力;s25、根据业务需求选择适合的评分模型,使用训练集对选择的模型进行训练,优化模型的参数和超参数,以最大程度地拟合训练数据;s26、使用测试集评估模型的性能,根据评估结果对模型进行调整和优化;s27、使用交叉验证或独立的验证集来验证模型的性能,并绘制验证曲线,观察模型的泛化能力和过拟合情况,根据验证的结果,选择最佳的风险评分模型。

10、优选的,s3中,问卷调查内容包括财务状况、还款能力、还款意愿、资金流动情况、风险承受能力和资金不足原因。

11、优选的,s3中,奖励形式为问卷调查提交后发送随机奖励或者转盘抽奖,奖励具体内容包括无偿还款延期和还款代金券,无偿还款延期奖励包括多个不同的延期时长。

12、优选的,s4中,得到违约风险的动态评分包括以下步骤:s41、根据客户填写问卷调查的内容,计算问卷调查得分;s42、将静态评分和问卷调查得分相加得到动态评分;s43、定期监测客户的信息并更新数据库,数据库信息一旦发生改变时重新评价客户违约风险的静态评分。

13、优选的,s5中,动态评分的计算不影响静态评分的数值,即动态评分只用来进行单次评价客户的违约风险情况,此次过后,客户的违约风险重新定义为静态评分。

14、另一方面,本发明提出一种用于银行客户违约风险预警的系统,包括用来收集客户数据形成客户数据库的数据收集模块,用来构建风险评分模型并对客户进行风险评分的模型构建模块,用来提示客户按期履行义务或还款的提醒模块,用来发送问卷调查进行收集客户最新数据并基于问卷调查提交结果发放奖励的问卷调查模块,用来根据问卷调查数据进行评分并对客户违约风险重新评分的动态评分模块,以及向管理者发送客户违约预警的预警模块。

15、与现有技术相比,本发明具有如下有益的技术效果:

16、1、通过设置有奖形式的问卷调查,鼓励客户填写问卷调查,从而获取客户的最新数据,问卷调查的所有内容都是客户需要一一查看选填的,不涉及擅自窃取客户隐私,有助于避免后续可能存在的法律纠纷;

17、2、问卷调查的填写与否客户自己决定,再加上通过发放奖励的方式,有助于提高客户满意度;

18、3、通过设置违约风险的静态评分和违约风险的动态评分,能及时且准确地评价客户的违约风险,便于管理者更好地管理资金流动,尽最大可能避免客户的违约行为;

19、4、动态评分单次使用,不会修改客户的数据库,后续再填写问卷调查时再重新计算动态评分,能够防止一次偶然的因素造成客户违约风险的计算偏离实际情况。

技术特征:

1.一种用于银行客户违约风险预警的方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,定期监测客户的信息并更新数据库,数据库信息一旦发生改变时重新评价客户违约风险的静态评分。

3.根据权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,s2中,建立风险评分模型包括以下步骤:s21、对客户的数据库中的数据进行处理;s22、根据领域知识和统计分析方法,对收集到的数据进行特征选择,筛选出与客户违约风险相关的关键特征;s23、对选择的特征进行进一步的处理和转换,以使特征更加适合用于建立评分模型;s24、将数据集划分为训练集和测试集,训练集用于模型的训练和参数调整,测试集用于评估模型的性能和泛化能力;s25、根据业务需求选择适合的评分模型,使用训练集对选择的模型进行训练,优化模型的参数和超参数,以最大程度地拟合训练数据;s26、使用测试集评估模型的性能,根据评估结果对模型进行调整和优化;s27、使用交叉验证或独立的验证集来验证模型的性能,并绘制验证曲线,观察模型的泛化能力和过拟合情况,根据验证的结果,选择最佳的风险评分模型。

4.根据权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,s3中,问卷调查内容包括财务状况、还款能力、还款意愿、资金流动情况、风险承受能力和资金不足原因。

5.根据权利要求4所述的用于银行客户违约风险预警的方法,其特征在于,s3中,奖励形式为问卷调查提交后发送随机奖励或者转盘抽奖,奖励具体内容包括无偿还款延期和还款代金券,无偿还款延期奖励包括多个不同的延期时长。

6.根据权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,s4中,得到违约风险的动态评分包括以下步骤:s41、根据客户填写问卷调查的内容,计算问卷调查得分;s42、将静态评分和问卷调查得分相加得到动态评分;s43、定期监测客户的信息并更新数据库,数据库信息一旦发生改变时重新评价客户违约风险的静态评分。

7.根据权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,s5中,动态评分的计算不影响静态评分的数值,即动态评分只用来进行单次评价客户的违约风险情况,此次过后,客户的违约风险重新定义为静态评分。

8.一种用于银行客户违约风险预警的系统,用于执行权利要求1所述的用于银行客户违约风险预警的方法,其特征在于,包括用来收集客户数据形成客户数据库的数据收集模块,用来构建风险评分模型并对客户进行风险评分的模型构建模块,用来提示客户按期履行义务或还款的提醒模块,用来发送问卷调查进行收集客户最新数据并基于问卷调查提交结果发放奖励的问卷调查模块,用来根据问卷调查数据进行评分并对客户违约风险重新评分的动态评分模块,以及向管理者发送客户违约预警的预警模块。

技术总结

本发明涉及金融领域,具体为一种用于银行客户违约风险预警的方法和系统,其包括以下步骤:S1、得到客户的数据库;S2、建立风险评分模型,得到客户违约风险的静态评分;S3、判断客户账户余额,余额不足时,在T1时间内向客户发送提示短信,在T2时间段内向客户发送有奖励的问卷调查;S4、若客户没有填写问卷调查,则违约风险以静态评分为准,若客户填写了问卷调查,则根据公式计算客户违约的动态评分;S5、按照违约风险的静态评分或动态评分向管理者发送预警信息。本发明能获取客户的最新数据,能及时且准确地评价客户的违约风险,且不涉及擅自窃取客户隐私,有助于避免后续可能存在的法律纠纷,同时提高客户满意度。

技术研发人员:张万双,刘楠,张敬波

受保护的技术使用者:北京双赢天下管理咨询有限公司

技术研发日:

技术公布日:2024/4/29

- 还没有人留言评论。精彩留言会获得点赞!