一种会计原始凭证折叠整理模具

1.本实用新型涉及会计凭证整理技术领域,具体涉及一种会计原始凭证折叠整理模具。

背景技术:

2.会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据,分为原始凭证和记账凭证,会计原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证,凭证的整理、粘贴规范有序、整齐统一,充分体现了一个单位财务工作质量的优劣。

3.例如申请号为“cn203450932u”名称为:“一种会计原始凭证折叠整理模具”的中国专利,其公开了一种会计原始凭证折叠整理模具,包括与会计原始凭证的标准规格一致的底板,底板相邻的两条边设有固定部,底板的另外两条边设有折叠部,使用时,将超出会计原始凭证规格范围的原始资料单据放置在底板上,将折叠部向内折叠即可完成单据的折叠工作,进行粘贴作业时,将折叠部向外折叠,然后将折叠整理完成后需要粘贴的会计原始凭证固定在模具上进行粘贴即可,整理粘贴过程省时省力、简单便捷且工作效率高,整理粘贴后的会计原始凭证美观、整齐。

4.现有的会计原始凭证折叠整理模具无法有效的对凭证进行折叠,在对原始凭证进行折叠时,一般将原始资料单据放置在底板上,将折叠板向内折叠完成折叠工作,这样折叠时,单据的折叠部位容易因折叠板的活动而弯曲成圆弧型,无法有效的生成折痕,且单据在折叠时易发生偏移,影响到折叠效果。

技术实现要素:

5.本实用新型的目的是提供一种会计原始凭证折叠整理模具,以解决现有技术中的上述不足之处。

6.为了实现上述目的,本实用新型提供如下技术方案:一种会计原始凭证折叠整理模具,包括底板,所述底板顶部的一端固定设有固定板,所述底板顶部的两侧均设有折叠按压组件,两个所述折叠按压组件包括第二活动板,所述底板顶部与第二活动板铰接,所述第二活动板靠近底板的一侧设有按压结构。

7.作为本实用新型的一种优选技术方案,所述按压结构包括活动座,所述第二活动板顶部靠近底板的一侧铰接有活动座,所述活动座的底端活动连接有两个活动杆,两个所述活动杆的底端固定连接有按压板。

8.作为本实用新型的一种优选技术方案,所述活动座底端中部的两侧均开设有活动槽,所述活动杆与活动槽的两侧内壁滑动连接,所述活动槽的内部设有弹性结构。

9.作为本实用新型的一种优选技术方案,所述弹性结构包括弹簧,所述弹簧位于活动槽的内部,所述弹簧的顶端与活动杆固定连接,所述弹簧的底端与活动槽底部内壁固定连接。

10.作为本实用新型的一种优选技术方案,所述活动槽底部内壁的中部固定连接有导向杆,所述导向杆与活动杆穿插连接,所述弹簧套设于导向杆的外侧。

11.作为本实用新型的一种优选技术方案,两个所述活动杆正面的中部开设有限位槽,所述活动座的正面穿插连接有限位销,所述限位销与限位槽尺寸相匹配。

12.作为本实用新型的一种优选技术方案,所述底板顶部的另一端铰接有第一活动板,所述固定板和第一活动板的顶部均开设有滑槽,两个所述滑槽之间滑动连接有挡板。

13.作为本实用新型的一种优选技术方案,所述挡板顶端的一侧开设有固定槽,所述第一活动板顶端的中部穿插连接有固定件,所述固定件与固定槽尺寸相匹配。

14.在上述技术方案中,本实用新型提供的一种会计原始凭证折叠整理模具具备的有益效果:

15.通过将一侧的第二活动板竖直,再通过弹簧的弹力带动此第二活动板一侧的按压板与单据紧贴,将单据固定,防止单据折叠时偏移,另一侧的第二活动板被限位销固定,使得按压板的底部与第二活动板底部水平,使得向内折叠第二活动板时,按压板可以抵住折叠部位,使得折叠后折痕清晰,折叠效果更好,通过挡板将原始凭证存放在模具内部,存放时,两侧的按压板受弹簧弹力抵在凭证顶部,防止凭证在存放时产生褶皱。

16.应当理解,前面的一般描述和以下详细描述都仅是示例性和说明性的,而不是用于限制本公开。

17.本技术文件提供本公开中描述的技术的各种实现或示例的概述,并不是所公开技术的全部范围或所有特征的全面公开。

附图说明

18.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本实用新型中记载的一些实施例,对于本领域普通技术人员来讲,还可以根据这些附图获得其他的附图。

19.图1为本实用新型实施例提供的结构示意图;

20.图2为本实用新型实施例提供的活动座结构示意图;

21.图3为本实用新型实施例提供的弹簧结构示意图;

22.图4为本实用新型实施例提供的活动槽结构示意图。

23.附图标记说明:

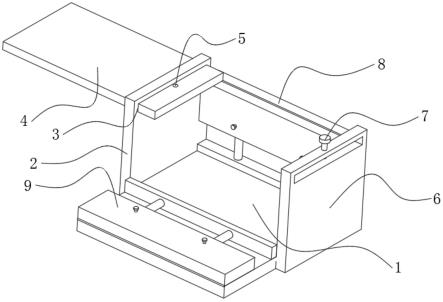

24.1、底板;2、固定板;3、滑槽;4、挡板;5、固定槽;6、第一活动板;7、固定件;8、第二活动板;9、活动座;10、活动杆;11、按压板;12、活动槽;13、导向杆;14、弹簧;15、限位销;16、限位槽。

具体实施方式

25.为使得本公开实施例的目的、技术方案和优点更加清楚,下面将结合本公开实施例的附图,对本公开实施例的技术方案进行清楚、完整地描述。显然,所描述的实施例是本公开的一部分实施例,而不是全部的实施例。基于所描述的本公开的实施例,本领域普通技术人员在无需创造性劳动的前提下所获得的所有其他实施例,都属于本公开保护的范围。

26.除非另外定义,本公开使用的技术术语或者科学术语应当为本公开所属领域内具

有一般技能的人士所理解的通常意义。本公开中使用的“包括”或者“包含”等类似的词语意指出现该词前面的元件或者物件涵盖出现在该词后面列举的元件或者物件及其等同,而不排除其他元件或者物件。“连接”或者“相连”等类似的词语并非限定于物理的或者机械的连接,还可以包括电性的连接,不管是直接的还是间接的。“上”、“下”、“左”、“右”等仅用于表示相对位置关系,当被描述对象的绝对位置改变后,则该相对位置关系也可能相应地改变。

27.请参阅1-4,一种会计原始凭证折叠整理模具,包括底板1,底板1顶部的一端固定设有固定板2,底板1顶部的两侧均设有折叠按压组件,两个折叠按压组件包括第二活动板8,底板1顶部与第二活动板8铰接,第二活动板8靠近底板1的一侧设有按压结构。

28.具体的,本实施例中,底板1的形状为长方形,底板1的尺寸与标准的会计原始凭证尺寸相同,固定板2和第二活动板8进为长方形,固定板2的长度与底板1的宽度相同,第二活动板8的长度与底板1的长度相同,第二活动板8可在竖直位置保持相对固定,单据放在底板1顶部时,其中一个第二活动板8竖直,单据的两个边侧紧靠于固定板2和第二活动板8的内壁,按压组件可为通过定位槽在第二活动板8一侧滑动的压板,定位槽开设于第二活动板8靠近底板1的一侧,处于竖直状态的第二活动板8一侧的压板向下滑动,直到压板与单据接触,通过压板对单据进行按压固定,防止单据在折叠时发生偏移。

29.本实用新型进一步提供的实施例中,按压结构包括活动座9,第二活动板8顶部靠近底板1的一侧铰接有活动座9,活动座9的底端活动连接有两个活动杆10,两个活动杆10的底端固定连接有按压板11,两个活动杆10对称设置,在竖直设置的第二活动板8的一侧,通过两个活动杆10在活动座9内的穿插使得按压板11向下移动,对底板1顶部的单据进行固定,处于水平状态的第二活动板8顶部的活动座9和按压板11可以将单据超出底板1的部分夹住,在第二活动板8向内折叠时带动单据超出部分进行折叠。

30.进一步的,活动座9底端中部的两侧均开设有活动槽12,活动杆10与活动槽12的两侧内壁滑动连接,活动槽12的内部设有弹性结构,弹性结构可为弹簧件,通过弹簧件的弹力使得竖直状态第二活动板8一侧的按压板11与单据紧贴,将单据固定的更加稳固。

31.更进一步的,弹性结构包括弹簧14,弹簧14位于活动槽12的内部,弹簧14的顶端与活动杆10固定连接,弹簧14的底端与活动槽12底部内壁固定连接,通过弹簧14的弹力使得活动杆10伸出活动槽12,使得活动杆10带动按压板11与单据紧贴,将单据固定。

32.本实用新型进一步提供的实施例中,活动槽12底部内壁的中部固定连接有导向杆13,导向杆13与活动杆10穿插连接,弹簧14套设于导向杆13的外侧,活动杆10套设于导向杆13顶部的外侧,活动杆10可以沿导向杆13移动,对活动杆10进行限位,也可以对导向杆13外侧弹簧14的位置进行固定,防止弹簧14在压缩时发生偏斜。

33.本实用新型提供的实施例中,两个活动杆10正面的中部开设有限位槽16,活动座9的正面穿插连接有限位销15,限位销15与限位槽16尺寸相匹配。

34.具体的,通过限位销15插入限位槽16中,可以将活动杆10和活动座9之间固定,此时按压板11与第二活动板8的底部处于同一水平面内,在水平放置的第二活动板8上,被限位销15固定的按压板11活动到单据需要折叠的位置,再将水平放置的第二活动板8向内折叠,单据的折叠处被按压板11抵住,产生清晰的折痕,使得折叠效果更好。

35.本实用新型进一步提供的方案中,底板1顶部的另一端铰接有第一活动板6,固定板2和第一活动板6的顶部均开设有滑槽3,两个滑槽3之间滑动连接有挡板4,通过将第一活

动板6向内折叠将超出底板1部分的单据折叠,因单据被两侧的按压板11固定,且按压板11的长度与单据需折叠的长度一致,两个按压板11靠近第一活动板6的一端抵住单据的折叠处,可以有效的通过第一活动板6将单据折叠,挡板4在两个滑槽3之间滑动,将模具盖住,单据就此存放在模具内,模具内的单据被两个按压板11固定,防止单据出现褶皱。

36.在本实用新型中,挡板4顶端的一侧开设有固定槽5,第一活动板6顶端的中部穿插连接有固定件7,固定件7与固定槽5尺寸相匹配,通过固定件7将挡板4固定在第一活动板6上的滑槽3内,使得滑槽3可以稳定的将模具盖住,将单据存放在模具内。

37.以上只通过说明的方式描述了本实用新型的某些示范性实施例,毋庸置疑,对于本领域的普通技术人员,在不偏离本实用新型的精神和范围的情况下,可以用各种不同的方式对所描述的实施例进行修正。因此,上述附图和描述在本质上是说明性的,不应理解为对本实用新型权利要求保护范围的限制。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1