一种基于AFSA-ELM的信用评估方法与流程

一种基于afsa-elm的信用评估方法

技术领域

[0001]

本发明属于互联网金融行业的风控技术领域,具体涉及一种基于afsa-elm的信用评估方法。

背景技术:

[0002]

近年来在互联网金融信用评估方面,人工神经网络已经被证明是表现不错的研究模型。目前在信用评估应用中大多采用的是bp神经网络、rbf神经网络和elman回归神经网络,或者基于这三种网络的一些改进。然而,这三种神经网络在处理数据进行预测时存在各种不足:bp神经网络是基于梯度下降算法的,存在局部极小、鲁棒性不高等缺陷;rbf神经网络属于静态前馈网络,对处理动态时间建模问题存在不足;elman神经网络是一种局部的循环网络,存在隐含神经元多、收敛速度慢、训练时间长等缺点。

[0003]

极限学习机(extreme learning machine,elm)是一种新型单隐层前馈神经网络,相比于采用其他的神经网络,不需要基于梯度的学习算法一样通过迭代反复调整更新网络的输入层与隐层间的连接权值及隐层节点的阈值,训练前只需要设置合适的隐层节点数,通过利用moore-penrose广义逆求解网络权重,可以随机产生输入层与隐层间的连接权值及隐层节点的阈值完成整个网络的训练。elm以其设置参数少、泛化能力强、训练速度快等优点成为研究的热点,非常适用于金融行业的信用评估。

[0004]

但是传统elm随机产生输入层到隐层连接权值和隐层阈值的初始值,容易陷入局部最小值,不易获得最优elm模型进行预测,现有技术使用遗传算法、粒子群算法、蚁群算法等群集智能优化算法来优化elm初始连接权值和隐层阈值,但遗传算法对初始种群的选择有一定的依赖性,粒子群算法对最大速度选取和加权因子的设定较困难,蚁群算法对参数选取和设定较困难,且都存在容易陷入局部最优、收敛速度慢等缺点,现有技术存在着各种各样的问题。

[0005]

如授权公告号为cn111160752a所公开的信用评估方法,其虽然实现了操作方便、省力,且数据实时性好,但是并未解决现有检测方式过于单一,未经过多种计算得出不准确的结论,容易陷入死循环瘫痪,精准度不高的问题,为此我们提出一种基于afsa-elm的信用评估方法。

技术实现要素:

[0006]

本发明的目的在于提供一种基于afsa-elm的信用评估方法,以解决上述背景技术中提出的问题。

[0007]

为实现上述目的,本发明提供如下技术方案:一种基于afsa-elm的信用评估方法,包括有以下步骤:

[0008]

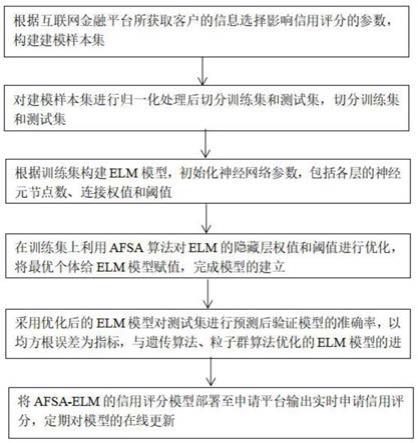

s1:根据互联网金融平台所获取客户的信息选择影响信用评分的参数,构建建模样本集;

[0009]

s2:对建模样本集进行归一化处理后切分训练集和测试集,切分训练集和测试集;

[0010]

s3:根据训练集构建elm模型,初始化神经网络参数,包括各层的节点个数、连接权值和阈值;

[0011]

s4:在训练集上利用afsa算法对elm的隐层权值和阈值进行优化,将最优个体给elm模型赋值,完成模型的建立;

[0012]

s5:采用优化后的elm模型对测试集进行预测后验证模型的准确率,以均方根误差为指标,与遗传算法、粒子群算法优化的elm模型的进行对比;

[0013]

s6:将afsa-elm的信用评分模型部署至申请平台输出实时申请信用评分,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

[0014]

优选的,所述s1中从互联网金融平台后端根据贷后表现选取相同数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据。

[0015]

优选的,所述个人基本信息包括有手机号、学历、婚姻状况、工作单位、住址、联系人信息,征信报告获取的个人基本信息、信用交易信息、公共信息、特别记录数据;所述埋点数据包括有埋点时采集的设备行为数据和日志数据,其中设备行为数据包括有登录本平台的次数、点击次数、点击频率、输入总耗时及平均耗时、手机号数据、gps位置、mac地址、ip地址数据、地理信息申请频次、ip的申请频次、设备电量占比、陀螺仪的平均加速度,所述日志数据包括有7天内登录次数、首次点击到申请授信时长、一天内最多的session数、申请授信前一周的行为统计;并且合规要求下,不限于获取移动互联网行为数据、贷款app内行为数据、信贷历史、运营商数据在内的全域多维度大数据。

[0016]

优选的,所述s2中利用最大最小法将特征值中选出的有用的字段进行归一化处理,把所有数据都转化为[0,1]之间的数值,取消各维数据间的数量级差别,采用离差(min-max)标准化法来对数值归一化处理将其映射到[0,1]区间,min-max标准化的公式如下:

[0017][0018]

其中x'是归一化后的值,x

min

是特征中的最小值,x

max

是特征中的最大值,x为特征的初始值,再对归一化后的数据集根据申请时间按照7:3比例切分为训练集和测试集。

[0019]

优选的,所述s3中在根据所述根据训练集构建elm模型,初始化神经网络参数,所述elm是一种单隐层前向神经网络,通过利用moore-penrose广义逆求解网络权重,可以随机产生输入层与隐层间的连接权值及隐层节点的阈值,在训练过程中无需调整,只需要设置隐层节点的个数,便可以获得唯一的最优解,elm具有网络结构简单,学习速度快,泛化性能好等优点。

[0020]

优选的,所述elm的训练可分为以下几个步骤:

[0021]

s31:确定神经网络模型的输入层、输出层及隐层的结构,

[0022]

给定n个不同样本的集合n={(x

i

,y

i

)|i=1,2,

…

,n;x

i

∈r

n

;y

i

∈r

m

},根据研究,隐层节点个数n和输入、输出节点个数存在以下关系:

[0023][0024]

其中m、l分别为elm输入、输出节点的个数,a为常数,通常取1~10;

[0025]

s32、给定训练集t={(x1,y1),

…

,(x

j

,y

j

),

…

,(x

n

,y

n

)},其中,x

j

∈r

n

,y

j

∈r,j=1,

…

,n,x

j

是一个n维向量;包括n个隐层节点的输出矩阵的计算公式为:

[0026]

h=g(wx

t

+b)

[0027]

其中,输入层与所述隐层由权值w连接,隐层与输出层由权值β连接,b为隐层节点的阈值,w、β、b表达式如下:

[0028][0029]

s33:求解隐层到输出层的连接权重

[0030]

神经网络的输出值为:

[0031]

p=(h

t

β)

[0032]

其中,β是隐层到输出层的权值矩阵,h是隐层节点的输出矩阵,

[0033]

对于给定的训练输出样本y=(y1,y2,

…

,y

n

),用输出样本替代网络输出值,则权值矩阵β求解公式如下:

[0034][0035]

其解为:

[0036][0037]

其中,(h

t

)

+

表示转置矩阵ht的moore-penrose广义逆;

[0038]

则具有n个隐层节点的elm输出可表示为:

[0039][0040]

其中,w

j

=[w

1j

,w

2j

,

…

,w

nj

]为连接第j个隐层节点的输入权值向量;b

j

为第j个隐层节点的阈值;β

j

=[β

j1

,β

j2

,

…

,β

jm

]

t

为连接第j个隐层节点的输出权值向量;w

j

·

x

i

为w

j

与x

i

的内积;g(

·

)为隐层节点的激活函数。

[0041]

优选的,所述s4中利用afsa为elm寻找最优的初始输入层权值矩阵w和隐层阈值矩阵b,可以提高elm模型的拟合精度,获取最优elm模型,基于afsa优化elm的步骤包括:

[0042]

s41:将elm的初始权值w和阈值b赋给人工鱼群算法参数

[0043]

将训练数据输入elm,再将elm的初始权值w和阈值b作为人工鱼群算法的参数,随机产生人工鱼的初始群体:选取n条人工鱼构成人工鱼群,其中每个人工鱼都是d维向量,包括代表elm的输入权值ω

ij

、输出权值ω

io

、输入节点阈值b

ki

和输出节点阈值b

ko

;

[0044]

s42:人工鱼群的位置寻优

[0045]

设置某一条人工鱼的当前位置向量x和在某一时刻视点所在的位置向量当前位置向量该人工鱼的视野范围为visual,若视点处的食物浓度高于当前位置的食物浓度,则向视点方向移动一步,到达位置x

next

;若视点处的食物浓度不比当前位置的食物浓度高,则返回继续寻找视野内的其他位置,直到到达位置x

next

,该过程可以表示为:

[0046]

x

i

=x

i

+visual

·

r,i=1,2,

…

,n

[0047][0048]

其中,r为[-1,1]之间均匀分布的随机数,visual是人工鱼的视野范围,step是人工鱼的步长;

[0049]

s43:定义人工鱼群的食物浓度

[0050]

将elm的均方误差的倒数作为人工鱼群的食物浓度,也就是适应度函数,计算公式如下:

[0051][0052]

其中,fitness为人工鱼当前位置的食物浓度,n为人工鱼群的人工鱼样本总数,r为输出节点数,为输出节点s在样本p作用时输出,y

sp

为在样本p作用时输出节点s的目标值;

[0053]

s44:全局寻优确定elm初始权值w和阈值b

[0054]

各代人工鱼的状态根据它的状态函数随觅食、聚群变化而变化,不断迭代直至达到最大迭代次数,对迭代过程中采用十折交叉验证法计算预测结果的均方误差,食物浓度函数不再增加时,根据全局最优确定elm初始权值w和阈值b,得到基于afsa-elm的信用评估预测模型。

[0055]

优选的,所述s5中将以均方根误差为指标,与遗传算法、粒子群算法、蚁群算法优化的elm模型的进行对比,预测值和真实值之间的均方根误差计算公式如下:

[0056][0057]

其中,rmse是预测值和真实值的均方根误差,n是输出训练样本的个数,i表示输出训练样本的序号,y

i

是第i个输出训练样本的预测值,y

′

i

是第i个输出训练样本的实际值。

[0058]

优选的,所述s6中将afsa-elm的信用评分模型部署至申请平台输出实时申请信用评分,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

[0059]

优选的,所述s42中引入引入调整因子g(k),k=1,2,

…

,n,调整第k+1和第k次视野和步长的关系,调整因子g(k)计算公式如下:

[0060][0061]

其中,g(k)为调整因子,值域为[0,1],m为调整因子的调整幅度,k为当前迭代次数,n为迭代总次数,

[0062]

g(k)随着迭代次数的增加,对视野内的食物状态了解越全面,逐步减小人工鱼群的视野和步长,在最优解附近区域后进行精细搜索,由全局搜索逐步演化为局部搜索,提高局部搜索能力,能加快算法的收敛速度和精确度,

[0063]

通过加入调整因子,改进人工鱼群的视野范围和步长,调整方式如下式:

[0064][0065]

其中,visual

k+1

和visual

k

分别为第k+1和第k次搜索视野,step

k+1

和step

k

分别为第k+1和第k次搜索步长,visual

min

为视野最小值、step

min

为步长最小值,g(k)为调整因子。

[0066]

与现有技术相比,本发明的有益效果是:

[0067]

(1)相比于采用其他的神经网络,elm网络参数无需全部进行调整,连接权值和隐层节点的阈值不需要反复迭代进行调整更新,网络的学习速度、泛化能力、预测精度均有所提升;

[0068]

(2)相比遗传算法、粒子群算法、蚁群算法等优化算法,人工鱼群算法可以克服寻优过程中产生的方向性差和容易陷入僵局的问题,又可以求得真正的全局最值,收敛速度快;

[0069]

(3)afsa-elm具有泛化能力强,预测精度高的特点,非常适合互联网金融平台信用评估。

附图说明

[0070]

图1为本发明的步骤结构示意图。

具体实施方式

[0071]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0072]

请参阅图1,本发明提供一种技术方案:一种基于afsa-elm的信用评估方法,包括有以下步骤:

[0073]

s1:根据互联网金融平台所获取客户的信息选择影响信用评分的参数,构建建模样本集;

[0074]

s2:对建模样本集进行归一化处理后切分训练集和测试集,切分训练集和测试集;

[0075]

s3:根据训练集构建elm模型,初始化神经网络参数,包括各层的节点个数、连接权值和阈值;

[0076]

s4:在训练集上利用afsa算法对elm的隐层权值和阈值进行优化,将最优个体给elm模型赋值,完成模型的建立;

[0077]

s5:采用优化后的elm模型对测试集进行预测后验证模型的准确率,以均方根误差为指标,与遗传算法、粒子群算法优化的elm模型的进行对比;

[0078]

s6:将afsa-elm的信用评分模型部署至申请平台输出实时申请信用评分,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

[0079]

为了实现对模型建设,选取数据参数,本实施例中,优选的,所述s1中从互联网金融平台后端根据贷后表现选取相同数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据。

[0080]

为了提高数据信息的准确性,本实施例中,优选的,所述个人基本信息包括有手机

号、学历、婚姻状况、工作单位、住址、联系人信息,征信报告获取的个人基本信息、信用交易信息、公共信息、特别记录数据;所述埋点数据包括有埋点时采集的设备行为数据和日志数据,其中设备行为数据包括有登录本平台的次数、点击次数、点击频率、输入总耗时及平均耗时、手机号数据、gps位置、mac地址、ip地址数据、地理信息申请频次、ip的申请频次、设备电量占比、陀螺仪的平均加速度,所述日志数据包括有7天内登录次数、首次点击到申请授信时长、一天内最多的session数、申请授信前一周的行为统计;并且合规要求下,不限于获取移动互联网行为数据、贷款app内行为数据、信贷历史、运营商数据在内的全域多维度大数据。

[0081]

为了将数据信息进行归一化处理,本实施例中,优选的,所述s2中利用最大最小法将特征值中选出的有用的字段进行归一化处理,把所有数据都转化为[0,1]之间的数值,取消各维数据间的数量级差别,采用离差(min-max)标准化法来对数值归一化处理将其映射到[0,1]区间,有效地消除了原变量因量纲不同和数值差异太大而带来的影响,实现了建模数据特征的提取,min-max标准化的公式如下:

[0082][0083]

其中x'是归一化后的值,x

min

是特征中的最小值,x

max

是特征中的最大值,x为特征的初始值,

[0084]

对归一化后的数据集根据申请时间按照7:3比例切分为训练集和测试集。

[0085]

为了实现对elm模型进行建设,本实施例中,优选的,所述s3中在根据所述根据训练集构建elm模型,初始化神经网络参数,所述elm(extreme learning machine,极限学习机)是一种单隐层前向神经网络,通过利用moore-penrose广义逆求解网络权重,可以随机产生输入层与隐层间的连接权值及隐层节点的阈值,在训练过程中无需调整,只需要设置隐层节点的个数,便可以获得唯一的最优解,具有网络结构简单,学习速度快,泛化性能好等优点。

[0086]

所述elm的训练可分为以下几个步骤:

[0087]

s31:确定神经网络模型的输入层、输出层及隐层的结构,

[0088]

给定n个不同样本的集合n={(x

i

,y

i

)|i=1,2,

…

,n;x

i

∈r

n

;y

i

∈r

m

},根据研究,隐层节点个数n和输入、输出节点数存在以下关系:

[0089][0090]

其中m、l分别为elm输入、输出节点的个数,a为常数,通常取1~10;

[0091]

s32、给定训练集t={(x1,y1),

…

,(x

j

,y

j

),

…

,(x

n

,y

n

)},其中,x

j

∈rn,y

j

∈r,j=1,

…

,n,x

j

是一个n维向量;包括n个隐层节点的输出矩阵的计算公式为:

[0092]

h=g(wx

t

+b)

[0093]

其中,输入层与所述隐层由权值w连接,隐层与输出层由权值β连接,b为隐层节点的阈值,w、β、b表达式如下:

[0094][0095]

s33:解参数隐层到输出层的连接权重

[0096]

神经网络的输出值为:

[0097]

p=(h

t

β)

[0098]

其中,β是隐层到输出层的权值矩阵,h是隐层节点的输出矩阵,

[0099]

对于给定的训练输出样本y=(y1,y2,

…

,y

n

),用输出样本替代网络输出值,则权值矩阵β求解公式如下:

[0100][0101]

其解为:

[0102][0103]

其中,(h

t

)

+

表示转置矩阵ht的moore-penrose广义逆;

[0104]

则具有n个隐层节点的elm输出可表示为:

[0105][0106]

其中,w

j

=[w

1j

,w

2j

,

…

,w

nj

]为连接第j个隐层节点的输入权值向量;b

j

为第j个隐层节点的阈值;β

j

=[β

j1

,β

j2

,

…

,β

jm

]

t

为连接第j个隐层节点的输出权值向量;w

j

·

x

i

为w

j

与x

i

的内积;g(

·

)为隐层节点的激活函数。

[0107]

为了实现提高elm模型的拟合精度,获取最优elm模型,本实施例中,优选的,所述s4中利用afsa为elm寻找最优的初始输入层权值矩阵w和隐层阈值矩阵b,可以提高elm模型的拟合精度,获取最优elm模型,基于afsa优化elm的步骤包括:

[0108]

s41:将elm的初始权值w和阈值b赋给人工鱼群算法参数

[0109]

将训练数据输入elm,再将elm的初始权值w和阈值b作为人工鱼群算法的参数,随机产生人工鱼的初始群体:选取n条人工鱼构成人工鱼群,其中每个人工鱼都是d维向量,包括代表elm的输入权值ω

ij

、输出权值ω

io

、输入节点阈值b

ki

和输出节点阈值b

ko

;

[0110]

s42:人工鱼群的位置寻优

[0111]

设置某一条人工鱼的当前位置向量x和在某一时刻视点所在的位置向量当前位置向量该人工鱼的视野范围为visual,若视点处的食物浓度高于当前位置的食物浓度,则向视点方向移动一步,到达位置x

next

;若视点处的食物浓度不比当前位置的食物浓度高,则返回继续寻找视野内的其他位置,直到到达位置x

next

,该过程可以表示为:

[0112]

x

i

=x

i

+visual

·

r,i=1,2,

…

,n

[0113]

[0114]

其中,r为[-1,1]之间均匀分布的随机数,visual是人工鱼的视野范围,step是人工鱼的步长;

[0115]

s43:定义人工鱼群的食物浓度

[0116]

将elm的均方误差的倒数作为人工鱼群的食物浓度,也就是适应度函数,计算公式如下:

[0117][0118]

其中,fitness为人工鱼当前位置的食物浓度,n为人工鱼群的人工鱼样本总数,r为输出节点数,为输出节点s在样本p作用时输出,y

sp

为在样本p作用时输出节点s的目标值;

[0119]

s44:全局寻优确定elm初始权值w和阈值b

[0120]

各代人工鱼的状态根据它的状态函数随觅食、聚群变化而变化,不断迭代直至达到最大迭代次数,对迭代过程中采用十折交叉验证法计算预测结果的均方误差,食物浓度函数不再增加时,根据全局最优确定elm初始权值w和阈值b,得到基于afsa-elm的信用评估预测模型。

[0121]

为了实现对预测值和真实值之间进行计算,本实施例中,优选的,所述s5中将以均方根误差为指标,与遗传算法、粒子群算法、蚁群算法优化的elm模型的进行对比,预测值和真实值之间的均方根误差计算公式如下:

[0122][0123]

其中,rmse是预测值和真实值之间的均方根误差,n是输出训练样本的个数,i表示输出训练样本的序号,y

i

是第i个输出训练样本的预测值,y

′

i

是第i个输出训练样本的实际值。

[0124]

为检验afsa-elm的优越性,选择粒子群优化算法(pso)的pso-elm和遗传算法(ga)的ga-elm作为对比模型。afsa-elm参数设置为:人工鱼的数目k为10,试探次数为50,拥挤因子δ为0.5,人工鱼的步长step为1.5,迭代次数n为200,初始人工鱼的视野范围为visual为3;pso-elm参数设置为:粒子数群规模为10,参数局部搜索能力c1=2,全局搜索能力c2=2,迭代次数为200;ga-elm参数设为:种群数量为20,交叉概率为0.90,变异概率为0.015,进化代数为200。实验结果表明,afsa-elm优化得最优权重和阈值后模型正确识别率能够高于pso-elm和ga-elm,说明afsa-elm具有实际应用价值

[0125]

为了实现对申请客户的快速检测,本实施例中,优选的,所述s6中将afsa-elm的信用评分模型部署至申请平台输出实时申请信用评分,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

[0126]

为了提高人工鱼群的算法的精准度,本实施例中,优选的,所述s42中引入引入调整因子g(k),k=1,2,

…

,n,调整第k+1和第k次视野和步长的关系,调整因子g(k)计算公式如下:

[0127][0128]

其中,g(k)为调整因子,值域为[0,1],m为调整因子的调整幅度,k为当前迭代次数,n为迭代总次数。

[0129]

g(k)随着迭代次数的增加,对视野内的食物状态了解越全面,逐步减小人工鱼群的视野和步长,在最优解附近区域后进行精细搜索,由全局搜索逐步演化为局部搜索,提高局部搜索能力,能加快算法的收敛速度和精确度。

[0130]

通过加入调整因子,改进人工鱼群的视野范围和步长,调整方式如下式:

[0131][0132]

其中,visual

k+1

和visual

k

分别为第k+1和第k次搜索视野,step

k+1

和step

k

分别为第k+1和第k次搜索步长,visual

min

为视野最小值、step

min

为步长最小值,g(k)为调整因子。

[0133]

另一方面,本发明还提供一种基于afsa-elm神经网络的信用评估系统,包括以下单元:

[0134]

样本获取单元,用于获取包括个人信用评价数据及评价结果的建模样本集;

[0135]

数据处理单元,用于对建模样本集缺失补全、异常值处理和归一化等处理;

[0136]

网络构建单元,用于初始化elm网络参数,构建elm预测模型;

[0137]

网络训练单元,用于利用afsa算法对elm模型优化权重和阈值;

[0138]

信用评估单元,用于获取到待检测个人信用评价数据输入训练后elm预测模型得到信用评分。

[0139]

本发明的工作原理及使用流程:

[0140]

第一步:根据互联网金融平台所获取客户的信息选择影响信用评分的参数,构建建模样本集;

[0141]

第二步:对建模样本集进行归一化处理后切分训练集和测试集,切分训练集和测试集;

[0142]

第三步:根据训练集构建elm模型,初始化神经网络参数,包括各层的节点个数、连接权值和阈值;

[0143]

第四步:在训练集上利用afsa算法对elm的隐层权值和阈值进行优化,将最优个体给elm模型赋值,完成模型的建立;

[0144]

第五步:采用优化后的elm模型对测试集进行预测后验证模型的准确率,以均方根误差为指标,与遗传算法、粒子群算法优化的elm模型的进行对比;

[0145]

第六步:将afsa-elm的信用评分模型部署至申请平台输出实时申请信用评分,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

[0146]

尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1