保费催收方法、装置、计算机设备和存储介质与流程

1.本发明涉及互联网应用技术领域,特别是涉及保费催收方法、装置、计算机设备和存储介质。

背景技术:

2.保险缴费预测是保险行业管理部门的重要工作之一,准确的缴费预测有利于帮助保险公司更清晰的掌握客户诉求和行为特征,对于老客户进行交叉销售,精准推荐产品,提高客户二次转化效率,解决企业客户增长问题。对于保险客户来说,准确的缴费预测代表更精准的需求匹配,可以帮助客户选择更适合自己的保险产品,减少不必要的营销打扰,让保险公司和保险客户实现双赢。

3.现有神经网络在保险预测行业应用广泛,但是在复杂的保险保费保额的预测过程中,由于特征随各影响因素并不是一成不变而是动态变化的,且各特征也存在严重的共线性问题,使得根据神经网络学习训练样本来预测保险的缴费难度相对增大,训练结果一直以来都无法达到实践应用效果,导致预测精度低。

技术实现要素:

4.本技术提供了一种保费催收方法、装置、计算机设备和存储介质。

5.第一方面提供了一种保费催收方法,包括:

6.基于目标保单的保单信息,确定所述目标保单的投保人的信用数据、缴费相关数据,以及所述目标保单的赔付风险,其中所述目标保单为待缴纳保费的保单;

7.将所述信用数据输入信用评估模型中,所述信用评估模型输出所述投保人信用评估结果;

8.将所述缴费相关数据输入缴费预测模型中,所述缴费预测模型输出所述投保人对所述目标保单的缴费概率预测结果;

9.基于所述投保人的所述信用评估结果、所述缴费概率预测结果和所述目标保单的赔付风险,确定所述投保人的用户质量;

10.基于预先设置的用户质量与催收方案之间的对应关系,确定所述投保人对应的催收方案。

11.在一些实施例中,所述缴费预测模型包括至少两个预先训练的缴费预测子模型;

12.所述将所述缴费相关数据输入缴费预测模型中,所述缴费预测模型输出所述投保人对所述目标保单的缴费概率预测结果,包括:

13.将所述缴费相关数据分别输入所述缴费预测子模型,各所述缴费预测子模块各自输出所述投保人对所述目标保单的缴费概率预测结果;

14.使用网格搜索方法寻找最优的权重组合,对所述权重组合中各权重与对应的缴费预测子模型判定的缴费概率预测结果的乘积求和,得到缴费概率预测结果。

15.在一些实施例中,所述所述缴费预测子模型包括lightgbm模型、xgboost模型、lr

模型、gbdt模型、dnn模型、cnn模型中的至少两者。

16.在一些实施例中,所述将所述信用数据输入信用评估模型中,所述信用评估模型输出所述投保人信用评估结果,包括:

17.根据所获取的信用数据,基于预设的各权重,通过加权算法计算投保人的信用分值,并与预设信用要求中的阈值进行比较,确定所述投保人的信用评估结果。

18.在一些实施例中,所述确定所述目标保单的赔付风险,包括:

19.根据所述目标保单的保单信息从历史理赔数据库中获取与所述目标保单的投保类目一致的多个历史保单;

20.在所述多个历史保单中查询是否存在满足预设条件的已理赔历史保单,所述预设条件是所述已理赔历史保单的投保人与所述目标保单的投保人相似;

21.当存在满足预设条件的已理赔历史保单时,确定各已理赔历史保单的赔付金额以及所述已理赔的历史保单在所述历史保单中的占比;

22.将各所述已理赔历史保单的赔付金额以及所述占比输入预先训练的赔付风险模型中,得到所述目标保单的赔付风险。

23.在一些实施例中,在所述多个历史保单中查询是否存在满足预设条件的已理赔历史保单,所述预设条件是所述已理赔历史保单的投保人与所述目标保单的投保人相似,包括:

24.根据所述投保人的基本数据与各个历史投保人的基本数据之间的相似度,确定所述投保人的相似投保人;

25.判断所述相似投保人是否为已理赔历史保单的投保人,若是,则获取所述已理赔的投保人的历史保单的赔付金额。

26.在一些实施例中,所述投保人的用户质量包括:低、中、高三个等级;

27.所述基于预先设置的用户质量与催收方案之间的对应关系,确定所述投保人对应的催收方案,包括:

28.将用户质量为高的第一目标保单通过目标保单缴费催收系统将所述保费催收话术信息的输出至所述投保人;

29.将用户质量为中的第二目标保单以及所述保费催收话术信息发送至第一用户终端,以使所述第一用户终端的第一用户对所述第二目标保单进行审核;

30.将用户质量为低的第三目标保单以及所述保费催收话术信息发送至第二用户终端,以使所述第二用户终端的第二用户对所述第三目标保单进行审核,其中,所述第二用户终端的权限比所述第一用户终端的权限高。

31.第二方面提供了一种保费催收装置,包括:

32.数据收集单元,用于基于目标保单的保单信息,确定所述目标保单的投保人的信用数据、缴费相关数据,以及所述目标保单的赔付风险,其中所述目标保单为待缴纳保费的保单;

33.信用评估单元,用于将所述信用数据输入信用评估模型中,所述信用评估模型输出所述投保人信用评估结果;

34.缴费概率评估单元,用于将所述缴费相关数据输入缴费预测模型中,所述缴费预测模型输出所述投保人对所述目标保单的缴费概率预测结果;

35.用户质量评估单元,用于基于所述投保人的所述信用评估结果、所述缴费概率预测结果和所述目标保单的赔付风险,确定所述投保人的用户质量;

36.催收方案确定单元,用于基于预先设置的用户质量与催收方案之间的对应关系,确定所述投保人对应的催收方案,其中,所述催收方案包括:保费催收话术信息和保费催收流程信息。

37.第三方面提供了一种计算机设备,包括存储器和处理器,所述存储器中存储有计算机可读指令,所述计算机可读指令被所述处理器执行时,使得所述处理器执行上述所述保费催收方法的步骤。

38.第四方面提供了一种存储有计算机可读指令的存储介质,所述计算机可读指令被一个或多个处理器执行时,使得一个或多个处理器执行上述所述保费催收方法的步骤。

39.上述保费催收方法、装置、计算机设备和存储介质,首先基于目标保单的保单信息,确定目标保单的投保人的信用数据、缴费相关数据,以及目标保单的赔付风险,其中目标保单为待缴纳保费的保单;其次将信用数据输入信用评估模型中,信用评估模型输出投保人信用评估结果;将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果;再次基于投保人的信用评估结果、缴费概率预测结果和目标保单的赔付风险,确定投保人的用户质量;最后基于预先设置的用户质量与催收方案之间的对应关系,确定投保人对应的催收方案。因此,基于投保人的相关数据,精准预测客户可能复购险种及对应险种复购概率,满足客户实际需求的同时有效降低沟通成本;通过多渠道数据融合,实现数据动态感知市场变化,数据推动决策、辅助实现产品营销目标,最终实现目的是将合适的保险产品通过智能化的方式推荐给合适的用户。

附图说明

40.图1为一个实施例中提供的保费催收方法的实施环境图;

41.图2为一个实施例中计算机设备的内部结构框图;

42.图3为一个实施例中保费催收方法的流程图;

43.图4为一个实施例中保费催收装置的结构框图。

具体实施方式

44.为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处所描述的具体实施例仅仅用以解释本发明,并不用于限定本发明。

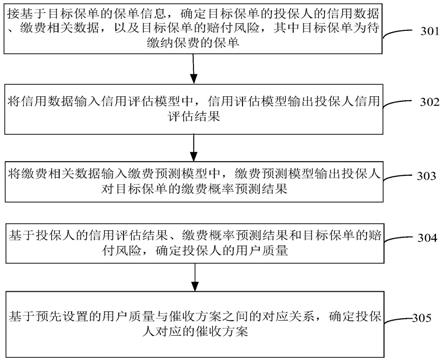

45.可以理解,本技术所使用的术语“第一”、“第二”等可在本文中用于描述各种元件,但这些元件不受这些术语限制。这些术语仅用于将第一个元件与另一个元件区分。

46.图1为一个实施例中提供的保费催收方法的实施环境图,如图1所示,在该实施环境中,可以包括计算机设备110以及终端120。

47.计算机设备110为数据提供方设备,计算机设备110具有接口,例如可以为接口是api(application programming interface,即应用程序接口)。终端120为目标保单输入方,具有接口配置界面,当保费催收时,用户可以通过终端120输入目标保单,以使计算机设备110进行接下来的保费催收。

48.需要说明的是,终端120以及计算机设备110可为智能手机、平板电脑、笔记本电脑、台式计算机等,但并不局限于此。计算机设备110以及终端110可以通过蓝牙、usb(universal serial bus,通用串行总线)或者其他通讯连接方式进行连接,本发明在此不做限制。

49.图2为一个实施例中计算机设备的内部结构示意图。如图2所示,该计算机设备可以包括通过系统总线连接的处理器、存储介质、存储器和网络api接口。其中,该计算机设备的存储介质存储有操作系统、数据库和计算机可读指令,数据库中可存储有控件信息序列,该计算机可读指令被处理器执行时,可使得处理器实现一种保费催收方法。该计算机设备的处理器用于提供计算和控制能力,支撑整个计算机设备的运行。该计算机设备的存储器中可存储有计算机可读指令,该计算机可读指令被处理器执行时,可使得处理器执行一种保费催收方法。该计算机设备的网络api接口用于与终端连接通信。本领域技术人员可以理解,图2中示出的结构,仅仅是与本技术方案相关的部分结构的框图,并不构成对本技术方案所应用于其上的计算机设备的限定,具体的计算机设备可以包括比图中所示更多或更少的部件,或者组合某些部件,或者具有不同的部件布置。

50.如图3所示,在一个实施例中,提出了一种保费催收方法,该保费催收方法可以应用于上述的计算机设备110中,具体可以包括以下步骤:

51.步骤301、基于目标保单的保单信息,确定目标保单的投保人的信用数据、缴费相关数据,以及目标保单的赔付风险;其中目标保单为待缴纳保费的保单;

52.可以理解的本方案可以应用于目前已有的多数险种,如用于医疗报销等的健康险,又如订单险、运费险等场景险,用户在发生保险可能可以目标保单的情况时,可以通过相应的保险平台发起目标保单,步骤301中所称的目标保单,可以是指由用户直接发起的目标保单,也可以指通过用户发起的目标保单或其他操作,经过相应流程处理(如车险需要现场核损)后,生成的目标保单,本说明书实施例对此不做限定的。在一种应用场景中,定时扫描检测系统是否存在保单调用,主要包括外部保单输入和催收不成功的保单。如果检测到有保单调用,则进行数据采集;否则进入一定时间的延迟后再重新进入到保单调用。判断是否催收成功。如果为否,则进入一定时间的延迟后再重新进入到保单调用;如果为是,则进行下一轮检测。

53.其中,保单信息可以包括包括保单标识(如保单号)、用户标识(如买家id),获得目标保单的保单信息对应的理赔规则,如针对该笔订单的最大赔付金额、不同退货原因对应的是否可以赔付、等等。此外可以根据买家id获得该名买家的信用数据,如其在该电商平台的信用积分、历史购物记录、历史退货记录、历史交易评价记录、等等。然后便可以从理赔证明中提取预设的规则特征,及从信用数据中提取预设的信用数据。

54.步骤302、将信用数据输入信用评估模型中,信用评估模型输出投保人信用评估结果;

55.其中,投保人信用评估结果即确定投保人是否达到预设信用要求、和/或欺诈风险是否达到预设阈值。

56.在一些实施例中,上述步骤可以包括:根据所获取的信用数据,基于预设的各权重,通过加权算法计算投保人的信用分值,并与预设信用要求中的阈值进行比较,确定投保人的信用评估结果。

57.步骤303、将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果;

58.可以理解的是,保单信息能够指示投保人的基本数据以及保险业务信息,基本数据可以包括:

59.目标用户可以是任意用户,目标用户可以是具有保险需求的用户。保险业务信息可以是指投保人根据预先约定,向投保人支付保险费,投保人对于预先约定的可能发生的事故,因其发生所造成的财产损失而承担赔偿保险金责任,或者被投保人死亡、伤残、疾病或者达到预先约定的年龄、期限等条件时承担给付保险金责任的行为的相关业务。保险业务可以包括一个或多个保险类目,例如人身安全类保险、健康类保险和财产类保险等。缴费相关数据可以是用户对某一保险类目或多个保险类目的需求信息,缴费相关数据中可以包括用户年龄、性别、工作情况(可以包括工作性质、工作地点等)、所拥有的车辆情况(可以包括车辆购买年限、车辆型号等)、驾龄、出行情况和健康情况等中的一项或多项。

60.在一些实施例中,缴费预测模型包括至少两个预先训练的缴费预测子模型;

61.上述步骤303将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果,可以包括:

62.步骤3031、将信用数据分别输入缴费预测子模型,各缴费预测子模块各自输出投保人对目标保单的缴费概率预测结果;

63.步骤3032、使用网格搜索方法寻找最优的权重组合,对权重组合中各权重与对应的缴费预测子模型判定的缴费概率预测结果的乘积求和,得到缴费概率预测结果。

64.其中,缴费预测子模块可以包括:lightgbm、xgboost、lr、gbdt、dnn、cnn等,利用网格搜索方法分别用网格搜索法对lightgbm、xgboost、lr、gbdt、dnn、cnn等的组合进行自动调整权重,记录每个权重组合所对应的误差,按照误差从小到大的顺序进行排序,选择前k个误差最小的算法作为该特征最终预测所需的算法,并使用对应的k个最优参数对未来值进行预测,得到k个预测结果,求取k个预测结果的平均值作为最终预测结果。

65.在一些实施例中,上述步骤301中确定目标保单的赔付风险,包括:

66.步骤3011、根据目标保单的保单信息从历史理赔数据库中获取与目标保单的投保类目一致的多个历史保单;

67.步骤3012、在多个历史保单中查询是否存在满足预设条件的已理赔历史保单,预设条件是已理赔历史保单的投保人与目标保单的投保人相似;

68.在一种实施例中,在多个历史保单中查询是否存在满足预设条件的已理赔历史保单,预设条件是已理赔历史保单的投保人与目标保单的投保人相似,包括:

69.步骤3012a、根据投保人的基本数据与各个历史投保人的基本数据之间的相似度,确定投保人的相似投保人;

70.步骤3012b、判断相似投保人是否为已理赔历史保单的投保人,若是,则获取已理赔的投保人的历史保单的赔付金额。

71.步骤3013、当存在满足预设条件的已理赔历史保单时,确定各已理赔历史保单的赔付金额以及已理赔的历史保单在历史保单中的占比;

72.步骤3014、将各已理赔历史保单的赔付金额以及占比输入预先训练的赔付风险模型中,得到目标保单的赔付风险。

73.在该步骤中,赔付风险模型可以是决策树分类器,将已理赔历史保单的赔付金额以及该历史保单的历史投保人与投保人的相似度以及历史保单在历史保单中的占比输入决策树模型的根节点;在每个非根节点,将经过当前非根节点的母节点的条件计算后分类到当前非根节点的候选时间分片进行条件计算,得到目标保单的赔付风险。

74.步骤304、基于投保人的信用评估结果、缴费概率预测结果和目标保单的赔付风险,确定投保人的用户质量;

75.步骤305、基于预先设置的用户质量与催收方案之间的对应关系,确定投保人对应的催收方案,其中,催收方案包括:保费催收话术信息和保费催收流程信息。

76.在一些实施例中,投保人的用户质量包括:低、中、高三个等级;

77.在一些应用场景中,信用评估结果为对投保人的信用得分,缴费概率预测结果为投保人对目标保单进行缴费的概率,目标保单的赔付风险是指投保人可能理赔的概率,投保人用户质量确定方法可以是设置以上三者的权重,然后对以上三者进行加权计算得到投保人的用户质量。

78.上述步骤305可以包括:

79.步骤305a、将用户质量为高的第一目标保单通过目标保单缴费催收系统将保费催收话术信息的输出至投保人;

80.步骤305b、将用户质量为中的第二目标保单以及保费催收话术信息发送至第一用户终端,以使第一用户终端的第一用户对第二目标保单进行审核;

81.步骤305c、将用户质量为低的第三目标保单以及保费催收话术信息发送至第二用户终端,以使第二用户终端的第二用户对第三目标保单进行审核,其中,第二用户终端的权限比第一用户终端的权限高。

82.可以理解的是,第一用户终端及第二用户终端均设置有相应的审核权限,第二用户终端的审核权限高于第一用户终端的审核权限。例如:第一用户为普通作业人员,第二用户为专家,普通作业人员对用户质量为中的案件进行书面资料核对,当核对完成时即可完成对用户质量为中的案件的审核,专家需对用户质量为低的案件进行深度调查,并在调查完成后完成对用户质量为低的案件的审核。

83.如图4所示,在一个实施例中,提供了一种保费催收装置,该保费催收装置可以集成于上述的计算机设备110中,具体可以包括:

84.数据收集单元411,用于基于目标保单的保单信息,确定目标保单的投保人的信用数据、缴费相关数据,以及目标保单的赔付风险,其中目标保单为待缴纳保费的保单;

85.信用评估单元412,用于将信用数据输入信用评估模型中,信用评估模型输出投保人信用评估结果;

86.缴费概率评估单元413,用于将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果;

87.用户质量评估单元414,用于基于投保人的信用评估结果、缴费概率预测结果和目标保单的赔付风险,确定投保人的用户质量;

88.催收方案确定单元415,用于基于预先设置的用户质量与催收方案之间的对应关系,确定投保人对应的催收方案,其中,催收方案包括:保费催收话术信息和保费催收流程信息。

89.在一个实施例中,提出了一种计算机设备,计算机设备可以包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行计算机程序时实现以下步骤:基于目标保单的保单信息,确定目标保单的投保人的信用数据、缴费相关数据,以及目标保单的赔付风险,其中目标保单为待缴纳保费的保单;将信用数据输入信用评估模型中,信用评估模型输出投保人信用评估结果;将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果;基于投保人的信用评估结果、缴费概率预测结果和目标保单的赔付风险,确定投保人的用户质量;基于预先设置的用户质量与催收方案之间的对应关系,确定投保人对应的催收方案。

90.在一个实施例中,提出了一种存储有计算机可读指令的存储介质,该计算机可读指令被一个或多个处理器执行时,使得一个或多个处理器执行以下步骤:接收目标保单,并根据目标保单确定目标保单数据,目标保单数据可以包括:基于目标保单的保单信息,确定目标保单的投保人的信用数据、缴费相关数据,以及目标保单的赔付风险,其中目标保单为待缴纳保费的保单;将信用数据输入信用评估模型中,信用评估模型输出投保人信用评估结果;将缴费相关数据输入缴费预测模型中,缴费预测模型输出投保人对目标保单的缴费概率预测结果;基于投保人的信用评估结果、缴费概率预测结果和目标保单的赔付风险,确定投保人的用户质量;基于预先设置的用户质量与催收方案之间的对应关系,确定投保人对应的催收方案。

91.本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,该计算机程序可存储于一计算机可读取存储介质中,该程序在执行时,可包括如上述各方法的实施例的流程。其中,前述的存储介质可为磁碟、光盘、只读存储记忆体(read

‑

only memory,rom)等非易失性存储介质,或随机存储记忆体(random access memory,ram)等。

92.以上实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

93.以上所述实施例仅表达了本发明的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对本发明专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本发明构思的前提下,还可以做出若干变形和改进,这些都属于本发明的保护范围。因此,本发明专利的保护范围应以所附权利要求为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1