一种基于区块链的小额金融债权纠纷智慧诉讼系统的制作方法

1.本发明涉及区块链技术领域,具体涉及一种基于区块链的小额金融债权纠纷智慧诉讼系统。

背景技术:

2.小微企业是提供新增就业岗位的主要渠道,是企业家创业成长的主要平台,是科技创新的重要力量。通过多样化的短期贷款服务,有助于小微企业增强抗风险能力,及时把握市场机遇,抓住发展机会。但小微企业风险评估难度大,银行贷款的风险大、管理成本大。随着经济的进一步发展,小额贷款存在业务量上升的态势,同时逾期率和坏账率也存在上升的趋势。不仅对银行业带来损失,同时也整体上降低了小微企业的信誉度,最终不利于小微企业的发展。由于逾期及坏账小额贷款的涉案金额低、催收成本高且司法处置难,导致司法催收的威慑力不高。

3.中国专利cn109767193a,公开日2019年5月17日,一种诉讼财产保全责任险的投保方法、设备及可读存储介质,该方法包括步骤:当诉讼财产保全责任险申请人成功登录投保系统后,检测是否接收到申请人提交的电子申请材料;若接收到所述电子申请材料,且检测到所述电子申请材料符合对应的预设条件,则生成所述诉讼财产保全责任险对应的电子合同,并输出签署信息提示所述申请人在所述电子合同中签名;当侦测到签署所述电子合同的签名指令,且检测到所述申请人已缴纳所述诉讼财产保全责任险对应保费时,输出第一提示信息提示所述申请人所述诉讼财产保全责任险已成功投保。其技术方案提高了诉讼财产保全责任险的投保效率,降低了诉讼财产保全责任险的投保时长。一定程度上提高了诉讼的效率,但仍不足以解决大量小额金融债权纠纷智慧诉讼的效率问题。

技术实现要素:

4.本发明要解决的技术问题是:目前缺乏批量完成小额金融债权纠纷诉讼材料准备系统的技术问题。提出了一种一种基于区块链的小额金融债权纠纷智慧诉讼系统,本系统能够高效快速的完成小额金融债权纠纷诉讼材料的准备。

5.为解决上述技术问题,本发明所采取的技术方案为:一种基于区块链的小额金融债权纠纷智慧诉讼系统,包括业务子系统和监管节点,所述监管节点设置在金融监管机构,所述业务子系统包括同步单元、核验单元、存证公证单元、存储单元和诉讼管理单元,所述同步单元同步贷款业务数据,所述贷款业务数据包括贷款申请材料、审批数据、放款数据和还款数据,所述同步单元获得贷款业务数据时,将贷款业务数据提交给核验单元进行完整性和正确性核验,若核验不通过,则所述核验单元发出告警,由业务办理人员核实处理,并重新由同步单元提交贷款业务数据,若核验通过则将贷款业务数据提交给存证公证单元进行存证和公证,获得存证证书和公证证书,将贷款业务数据、存证证书和公证证书提交存储单元存储,当用户未按约定还款计划还款,造成逾期时,所述同步单元通知诉讼管理单元,所述诉讼管理单元调取贷款业务数据,按模板生成诉讼状,将贷款业务数据及相关存证证

书和公证证书打包为证据包,将证据包和诉讼状提交给监管节点,所述监管节点验证证据包的真实性和完整性,而后验证贷款业务的合规性,若验证未通过,则退回证据包和诉讼状,若验证通过,则建立难度评价模型,所述难度评价模型的输入为贷款用户的金融业务数据和金融资产数据,所述难度评价模型的输出为诉讼代价评分,诉讼代价评分高表示最终追回逾期资金的诉讼代价高,所述监管节点将诉讼代价评分反馈给银行节点,所述监管节点将证据包、起诉状及诉讼代价评分提交给法院系统,所述诉讼管理单元向法院系统周期性同步案件进展。

6.作为优选,所述核验单元建立贷款申请材料的标准目录,所述核验单元将贷款申请材料关联标准目录,当标准目录中的条目均存在关联的贷款申请材料时,判断贷款申请材料完整,所述核验单元收集并存储足够数量的贷款申请材料后,对每个材料类别建立分类模型,所述分类模型的输入为同材料类别的贷款申请材料的数据,分类模型建立后,将新增的贷款申请材料输入分类模型,若新增的贷款申请材料与已存在的分类的距离均大于预设阈值,则提示对应的贷款申请材料异常,由人工核查。

7.作为优选,所述核验单元为贷款申请材料中的图像数据建立图像分析模型,所述图像分析模型提取历史贷款申请材料中的图像数据,提取获得历史图像数据相同的图像部分,作为模板区域,将新增的贷款申请材料中的图像数据与模板区域对比,若相似度低于预设阈值,则提示对应的图像数据异常,由人工核查。

8.作为优选,所述存储单元若干个存储器,所述银行节点为存证包分配唯一标识,为贷款申请用户分配用户标识,所述银行节点将存证包拆分为若干个子数据包,子数据包具有预设的大小,将子数据包关联标识和用户标识,将若干个子数据包随机发送给若干个存储器存储。

9.作为优选,所述监管节点接受金融机构上报业务数据,所述监管节点根据业务数据的字段结构,为业务数据开辟对应的存储表,所述监管节点建立非数值字段替代数表,金融机构根据替代数表将非数值字段替换为替代数,所述监管节点公开外部主键字段,金融机构为业务数据行建立两个副本,将除外部主键字段外的字段拆分为两个加数,分别分配给两个副本存储,两个副本均存储外部主键字段的真实值,将其中一个副本作为协作副本发送给监管节点存储,另一个副本作为保留副本存储在金融机构,所述监管节点运行难度评价模型时,与金融机构建立安全多方计算,获得难度评价模型的输出。

10.作为优选,所述难度评价模型为神经网络模型,所述监管节点将神经网络模型拆分为若干个子模型和主模型,所述子模型的数量与第1层神经元相同,所述子模型的输入为与第1层神经元连接的输入层神经元,所述子模型的输出为第1层神经元的输入数,将所述神经网络模型的输入层删除,将第1层神经元的输入修改为对应子模型的输出,作为主模型,所述监管节点为每个子模型与金融机构建立安全多方计算,获得子模型的输出,所述监管节点将子模型的输出代入主模型,获得主模型的输出,即为诉讼代价评分。

11.作为优选,所述监管节点为每个子模型与金融机构建立安全多方计算时,通知金融机构检查业务数据是否为最新数据,若非最新数据,则计算业务数据的变化量,将变化量叠加到保留副本上,更新后的保留副本参与安全多方计算。

12.作为优选,所述监管节点将子模型的每个连接拆分为两个连接,两个连接分别记为协作连接和保留连接,协作连接和保留连接的权重分别记为协作权重和保留权重,金融

机构随机生成保留权重,将更新后的保留副本对应字段的值与保留权重的乘积发送给所述监管节点,计算对应字段中保留副本中的值与协作副本中的值的比值k,将比值k发送给所述监管节点,所述监管节点根据原连接的权重、比值k和保留权重,计算获得协作权重,使比值k、协作权重及保留权重构成等效权重等于原连接的权重,所述监管节点根据协作副本对应字段的值、协作权重及金融机构上报的乘积,获得子模型的输出。

13.本发明的实质性效果是:通过业务子系统将贷款业务数据及时通过区块链存证,并通过公证处进行公证,完成证据的收集,通过模板生成诉讼状,快速完成诉讼材料的准备,提高诉讼材料准备效率;通过监管节点对诉讼材料进行验证,提高诉讼材料的完整性,通过核验单元对贷款申请材料进行审核,通过诉讼代价评分使小额金融债权纠纷进行繁简分流,最终提高逾期资金的追回率。

附图说明

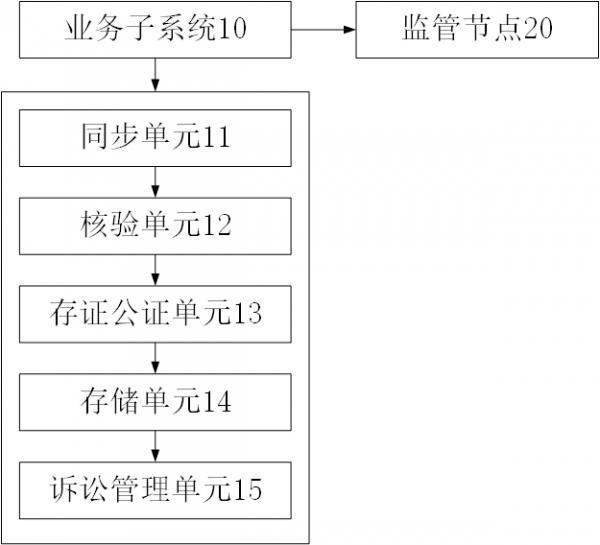

14.图1为实施例一智慧诉讼系统示意图。

15.图2为实施例一业务数据存储示意图。

16.图3为实施例一难度评价模型示意图。

17.图4为实施例一子模型示意图。

18.图5为实施例二子模型执行示意图。

19.其中:10、业务子系统,11、同步单元,12、核验单元,13、存证公证单元,14、存储单元,15、诉讼管理单元,20、监管节点,141、业务数据行,142、加数,143、副本,21、主模型,22、子模型。

具体实施方式

20.下面通过具体实施例,并结合附图,对本发明的具体实施方式作进一步具体说明。

21.实施例一:一种基于区块链的小额金融债权纠纷智慧诉讼系统,请参阅附图1,包括业务子系统10和监管节点20,监管节点20设置在金融监管机构,业务子系统10包括同步单元11、核验单元12、存证公证单元13、存储单元14和诉讼管理单元15,同步单元11同步贷款业务数据,贷款业务数据包括贷款申请材料、审批数据、放款数据和还款数据,同步单元11获得贷款业务数据时,将贷款业务数据提交给核验单元12进行完整性和正确性核验,若核验不通过,则核验单元12发出告警,由业务办理人员核实处理,并重新由同步单元11提交贷款业务数据,若核验通过则将贷款业务数据提交给存证公证单元13进行存证和公证,获得存证证书和公证证书,将贷款业务数据、存证证书和公证证书提交存储单元14存储,当用户未按约定还款计划还款,造成逾期时,同步单元11通知诉讼管理单元15,诉讼管理单元15调取贷款业务数据,按模板生成诉讼状,将贷款业务数据及相关存证证书和公证证书打包为证据包,将证据包和诉讼状提交给监管节点20,监管节点20验证证据包的真实性和完整性,而后验证贷款业务的合规性,若验证未通过,则退回证据包和诉讼状,若验证通过,则建立难度评价模型,难度评价模型的输入为贷款用户的金融业务数据和金融资产数据,难度评价模型的输出为诉讼代价评分,诉讼代价评分高表示最终追回逾期资金的诉讼代价高,监管节点20将诉讼代价评分反馈给银行节点,监管节点20将证据包、起诉状及诉讼代价评分提交给法院系统,

诉讼管理单元15向法院系统周期性同步案件进展。具体的难度评价模型,由银行根据业务需求制定规则,将规则转化为函数,将函数使用神经网络模型拟合。理论上神经网络模型能够拟合任意函数。这样仅有监管节点20能够接触到贷款用户的金融业务数据,由于金融机构本来就需要将相关金融业务数据上报给监管机构,因而不会造成数据隐私上的泄露。监管节点20仅根据金融业务数据,得出诉讼代价评分。由诉讼代价评分指导银行开展诉讼工作。能够降低银行的诉讼成本,提高逾期金额追回率。进而对贷款用户逾期形成有效的威慑,促进贷款用户在申请贷款、扩张经营规模时,充分、审慎的作出决定。减少那些产品不具有优势的贷款申请人的贷款行为。使银行的贷款,更多的流向那些具有产品优势和发展前景的贷款申请人中。最终促进经济的发展。

22.核验单元12建立贷款申请材料的标准目录,核验单元12将贷款申请材料关联标准目录,当标准目录中的条目均存在关联的贷款申请材料时,判断贷款申请材料完整,核验单元12收集并存储足够数量的贷款申请材料后,对每个材料类别建立分类模型,分类模型的输入为同材料类别的贷款申请材料的数据,分类模型建立后,将新增的贷款申请材料输入分类模型,若新增的贷款申请材料与已存在的分类的距离均大于预设阈值,则提示对应的贷款申请材料异常,由人工核查。

23.核验单元12为贷款申请材料中的图像数据建立图像分析模型,图像分析模型提取历史贷款申请材料中的图像数据,提取获得历史图像数据相同的图像部分,作为模板区域,将新增的贷款申请材料中的图像数据与模板区域对比,若相似度低于预设阈值,则提示对应的图像数据异常,由人工核查。

24.存储单元14若干个存储器,银行节点为存证包分配唯一标识,为贷款申请用户分配用户标识,银行节点将存证包拆分为若干个子数据包,子数据包具有预设的大小,将子数据包关联标识和用户标识,将若干个子数据包随机发送给若干个存储器存储。

25.监管节点20接受金融机构上报业务数据,请参阅附图2,监管节点20根据业务数据的字段结构,为业务数据开辟对应的存储表,监管节点20建立非数值字段替代数表,金融机构根据替代数表将非数值字段替换为替代数,监管节点20公开外部主键字段,金融机构为业务数据行141建立两个副本143,将除外部主键字段外的字段拆分为两个加数142,分别分配给两个副本143存储,两个副本143均存储外部主键字段的真实值,将其中一个副本143作为协作副本143发送给监管节点20存储,另一个副本143作为保留副本143存储在金融机构,监管节点20运行难度评价模型时,与金融机构建立安全多方计算,获得难度评价模型的输出。

26.难度评价模型为神经网络模型,监管节点20将神经网络模型拆分为若干个子模型22和主模型21,请参阅附图3和附图4,子模型22的数量与第1层神经元相同,子模型22的输入为与第1层神经元连接的输入层神经元,子模型22的输出为第1层神经元的输入数,将神经网络模型的输入层删除,将第1层神经元的输入修改为对应子模型22的输出,作为主模型21,监管节点20为每个子模型22与金融机构建立安全多方计算,获得子模型22的输出,监管节点20将子模型22的输出代入主模型21,获得主模型21的输出,即为诉讼代价评分。

27.如难度评价模型中,输入层有三个神经元,分别对应银行存款余额、月均消费金额和月均消费频次,第一层神经元有两个,其中一个连接输入层的三个神经元,激发函数为sigmod函数,权重以a11、a12和a13表示,偏移量以b1表示,则其输出等于sigmod(x),其中第

一层神经元为全连接,则x= a11*银行存款余额+ a12*月均消费金额+ a13*月均消费频次+b1。金融机构产生的金融数据具体为:银行存款余额33万,月均消费金额1万,月均消费频次16次。

28.其中为银行存款余额生成2个加数142分别为:33=12+21,2个副本143分配到的数值分别为:12和21。月均消费金额1万生成2个加数142:10,000.00=6,000.00+4,000.00,2个副本143分配到的数值分别为:6,000.00和4,000.00。为月均消费频次16生成加数142为:16=13+3,2个副本143分配到的数值分别为:13和3。

29.假设协作副本143存储的数据为:12,6,000.00,13,则监管节点20计算的和为:a11*12+ a12*6,000.00+ a13*13,与金融机构所得的和,再求和,所得结果为:a11*(12+21)+ a12*(6,000.00+4,000.00)+ a13*(13+3)。即为:a11*33+a12*10,000.00+a13*16,恰好等于原始的真实值直接代入加权求和计算式的结果。再加上偏移值b1,即获得x的值,代入sigmod(x)函数即得到神经元的输出。在计算过程中,原始的真实值混杂在多个混淆值和加数142中,从而得以隐藏,难以被准确发现,提高了数据的隐私性和安全性。

30.监管节点20为每个子模型22与金融机构建立安全多方计算时,通知金融机构检查业务数据是否为最新数据,若非最新数据,则计算业务数据的变化量,将变化量叠加到保留副本143上,更新后的保留副本143参与安全多方计算。如执行难度评价模型时,用户的存款变更为30,即减少了3万,则将保留副本14323中的银行存款余额由21减去3,将结果19代入难度评价模型执行。

31.实际中,用户通常在多个银行开设有储蓄存款账户,因而需要将金融机构上报给监管机构的数据中,涉及同一个用户的多个银行账户的余额代入难度评价模型。若用户有足够的存款,且消费金额和消费次数均较多,则用户的还款能力较强,贷款逾期仅是其还款意愿不强导致,因而通过司法途径追回逾期金额的难度较小。若用户的存款较少,且消费也较少,则用户的贷款逾期可能是缺乏资金导致,即使通过司法途径,也会因为用户财产不足,导致无法有效追回逾期金额。且用户因财产不足,可能会故意拖延或者不配合司法活动,导致司法难度较高,需要银行投入跟踪案情的人员和成本也就高。只在银行涉及的案件较少,人员较充足的情况下推进这类案件。

32.本实施例的有益技术效果是:通过业务子系统10将贷款业务数据及时通过区块链存证,并通过公证处进行公证,完成证据的收集,通过模板生成诉讼状,快速完成诉讼材料的准备,提高诉讼材料准备效率;通过监管节点20对诉讼材料进行验证,提高诉讼材料的完整性,通过核验单元12对贷款申请材料进行审核,通过诉讼代价评分使小额金融债权纠纷进行繁简分流,最终提高逾期资金的追回率。

33.实施例二:一种基于区块链的小额金融债权纠纷智慧诉讼系统,请参阅附图5,监管节点20将子模型22的每个连接拆分为两个连接,两个连接分别记为协作连接和保留连接,协作连接和保留连接的权重分别记为协作权重和保留权重,金融机构随机生成保留权重,将更新后的保留副本143对应字段的值与保留权重的乘积发送给监管节点20,计算对应字段中保留副本143中的值与协作副本143中的值的比值k,将比值k发送给监管节点20,监管节点20根据原连接的权重、比值k和保留权重,计算获得协作权重,使比值k、协作权重及保留权重构成等效权重等于原连接的权重,监管节点20根据协作副本143对应字段的值、协作权重及金

融机构上报的乘积,获得子模型22的输出。

34.以第1层的第1个神经元为例,其涉及3个连接。分别连接输入层的3个神经元,对应的权重分别为w11、w12和w13,将其涉及的3个连接分别拆分成2个连接。如图5所示,将第1层的第1个神经元涉及的3个连接拆分为保留连接和协作连接。使得第1层的第1个神经元的连接由3个变成了6个,对应的输出y1=sigmod(∑w1_ri*xi_r+∑w1_ci*xi_c+b1)。

35.为方便表达,设置比例系数q,q表示协作副本143中的值与原值的比例,则比值k=(1

‑

q)/q,拆分为保留连接和协作连接时,协作权重w1_c1、比例系数q及保留权重w1_r1参与第1层的第1个神经元的数等于 x1_r1*w1_r1 + x1_c1*w1_c1 = (1

‑

q)*x1*w1_r1 + q*x1*w1_c1,等效权重为(1

‑

q)*w1_r1 + q*w1_c1,等效权重与原连接的权重w11相等,即:w11=(1

‑

q)*w1_r1 + q*w1_c1。其中,比例系数q由金融机构通过计算获得,协作权重w1_c1由监管节点20生成。保留权重w1_r1由等式w11=(1

‑

q)*w1_r1 + q*w1_c1计算获得。由于金融机构不知晓协作权重w1_c1,因而无法求解获得等效权重,即原连接的权重w11,使得难度评价模型的连接权重保持保密。对于保留权重的计算仅涉及加法和乘法,加法和乘法的同态加密技术属于本领域的现有技术,在此不做赘述。

36.本实施例使得金融机构协助监管节点20执行子模型22时,并不能获知子模型22的具体连接权重,保护了子模型22。避免了难度评价模型的泄露。若难度评价模型泄露,则可能会带来部分申请人针对难度评价模型恶意控制数据的问题,降低难度评价模型的效果。以上所述的实施例只是本发明的一种较佳的方案,并非对本发明作任何形式上的限制,在不超出权利要求所记载的技术方案的前提下还有其它的变体及改型。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1