一种基于ARCH模型的高频股票交易数据方法与流程

一种基于arch模型的高频股票交易数据方法

技术领域

1.本发明属于股票交易技术领域,特别是涉及一种基于arch模型的高频股票交易数据方法。

背景技术:

2.传统的股票交易中,由于数据的观测和采集手段所限,人们往往只能获得每日甚至每周的价格信息,这严重制约了股票交易的推断和预测。在当今大数据的时代背景下,数据的采集和存储技术迅猛发展,人们越来越多的关注于股票的日内交易规律。在对此类高频数据的拟合中,自回归条件异方差模型,即arch模型及其各类扩展模型扮演着重要的角色。

3.近年来,基于arch类模型的高频交易数据分析成为了学者们关注和研究的热点问题。

技术实现要素:

4.本发明的目的在于提供一种基于arch模型的高频股票交易数据方法,通过将股票交易的k线图进行窗口处理后,导入到arch模型得到股票交易收益率,并将结果进行拟合,得到当天的高频收益率,解决了现有的股票高频交易数据分析不准确,影响投资人收益的问题。

5.为解决上述技术问题,本发明是通过以下技术方案实现的:

6.本发明为一种基于arch模型的高频股票交易数据方法,包括如下步骤:

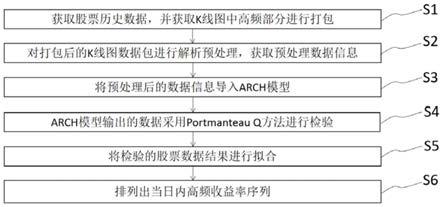

7.步骤s1:获取股票历史数据,并获取k线图中高频部分进行打包;

8.步骤s2:对打包后的k线图数据包进行解析预处理,获取预处理数据信息;

9.步骤s3:将预处理后的数据信息导入arch模型;

10.步骤s4:arch模型输出的数据采用portmanteau q方法进行检验;

11.步骤s5:将检验的股票数据结果进行拟合;

12.步骤s6:排列出当日内高频收益率序列。

13.作为一种优选的技术方案,所述步骤s1中,获取k线图中的高频部分的步骤如下:

14.步骤s11:获取股票时间序列数据信息,收集股票异常波动公告信息,标记股票k线图上的反转点,即股票价格峰值点和股票价格谷值点;

15.步骤s12:以股票价格峰值点和股票价格谷值点作为矩形对角两顶点确定滑动窗口的大小;

16.步骤s13:滑动窗口将股票的k线图划分成数多个子片段;

17.步骤s14:确定相邻两个子片段是否留有间隙;

18.若留有间隙,则执行步骤s15;

19.若没有间隙,则执行步骤s16;

20.步骤s15:获取其中滑动窗口面积最大的子片段;

21.步骤s16:将两个子片段合并成一个子片段;

22.步骤s17:合成的子片段与下一相邻的子片段进行比较,直至所有片段比较完成。

23.作为一种优选的技术方案,所述步骤s41中,当前子片段的股票价格峰值点和股票价格谷值点所处的区间与下一子片段的股票价格峰值点和股票价格谷值点所处的区间存在重合,则相邻两个子片段不存在间隙;反之,则相邻两个子片段存在有间隙。

24.作为一种优选的技术方案,所述步骤s2中,对k线图数据包进行解析预处理,获取预处理数据信息,具体包括:

25.根据提取到的高频k线图对检索到的数据报进行预处理,若解析的数据包是测试数据,则根据测试数据的信息域中包含的测试数据和数据发送时间获取包括数据长度、数据内容和数据发送时间的预处理数据信息;否则,获取包括数据长度和数据内容的预处理数据信息。

26.作为一种优选的技术方案,所述高频k线图的预处理数信息进行统计处理,获取该高频k线图的性能数据,包括:

27.根据所述数据长度,统计数据波动总量,计算高频股票交易过程中每秒的数据波动速率,统计平均数据波动速率;

28.根据所述数据长度,统计数据波总量,若预处理数据信息来自测试数据,则将数据内容与测试数据进行比较,统计数据正确波动总量,计算股票交易下的数据传输正确率;否则,效验数据内容传输是否正确,根据效验结果累积计算股票交易下的数据传输正确率;

29.若预处理数据信息来自测试数据,则根据数据发送时间和数据接收时间,计算股票交易过程中数据传递的延迟,统计数据的平均传输延迟。

30.作为一种优选的技术方案,所述步骤s3中,arch模型的公式如下:

[0031][0032]

式中,y

t

表示标准化的股票高频日内交易收益率是时变的条件方差,{ε

t

}是独立同分布的标准正态分布白噪声序列。

[0033]

作为一种优选的技术方案,所述步骤s4中,arch模型输出的数据采用portmanteau q方法,检测的统计量为:

[0034][0035]

式中,n为样本量,q表示自相关函数的最大延迟阶数,ρ

i

为残差序列的i阶自相关函数。

[0036]

作为一种优选的技术方案,所述步骤s5中,股票数据结果进行拟合,获取日内高频收益率序列y

i

:

[0037][0038]

作为一种优选的技术方案,所述步骤s6中,日内高频收益率序列y

i

按照从大到小

依次排列。

[0039]

本发明具有以下有益效果:

[0040]

(1)本发明通过将股票交易的k线图进行窗口处理后,导入到arch模型得到股票交易收益率,并将结果进行拟合,得到当天的高频收益率,增加股票高频交易数据分析的准确率,提高投资人收益;

[0041]

(2)本发明通过滑动窗口选取k线图中的高频部分获得子片段,将相邻两个没有间隙的子片段进行合并;获取合并后的股票价格峰值点和股票价格谷值点,统计平均数据波动速率,确定当前股票交易的变化频率,提高股票交易数据分析的准确性。

[0042]

当然,实施本发明的任一产品并不一定需要同时达到以上所述的所有优点。

附图说明

[0043]

为了更清楚地说明本发明实施例的技术方案,下面将对实施例描述所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

[0044]

图1为本发明的一种基于arch模型的高频股票交易数据方法。

具体实施方式

[0045]

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其它实施例,都属于本发明保护的范围。

[0046]

请参阅图1所示,本发明为一种基于arch模型的高频股票交易数据方法,包括如下步骤:

[0047]

步骤s1:获取股票历史数据,并获取k线图中高频部分进行打包;

[0048]

步骤s2:对打包后的k线图数据包进行解析预处理,获取预处理数据信息;

[0049]

步骤s3:将预处理后的数据信息导入arch模型;

[0050]

步骤s4:arch模型输出的数据采用portmanteau q方法进行检验;

[0051]

步骤s5:将检验的股票数据结果进行拟合;

[0052]

步骤s6:排列出当日内高频收益率序列。

[0053]

步骤s1中,获取k线图中的高频部分的步骤如下:

[0054]

步骤s11:获取股票时间序列数据信息,收集股票异常波动公告信息,标记股票k线图上的反转点,即股票价格峰值点和股票价格谷值点;

[0055]

步骤s12:以股票价格峰值点和股票价格谷值点作为矩形对角两顶点确定滑动窗口的大小;

[0056]

步骤s13:滑动窗口将股票的k线图划分成数多个子片段;

[0057]

步骤s14:确定相邻两个子片段是否留有间隙;

[0058]

若留有间隙,则执行步骤s15;

[0059]

若没有间隙,则执行步骤s16;

[0060]

步骤s15:获取其中滑动窗口面积最大的子片段;

[0061]

步骤s16:将两个子片段合并成一个子片段;

[0062]

步骤s17:合成的子片段与下一相邻的子片段进行比较,直至所有片段比较完成。

[0063]

获取股票历史数据对其k线图进行处理,使用滑动窗口对k线图进行分割,获取窗口内线段最多的图,表明该窗口内的曲线图变化频率最高,更容易对数据进行提取分析,并两个相邻接触的子片段进行合并,确保子片段的面积较大且能够包含k线图中。

[0064]

步骤s41中,当前子片段的股票价格峰值点和股票价格谷值点所处的区间与下一子片段的股票价格峰值点和股票价格谷值点所处的区间存在重合,则相邻两个子片段不存在间隙;反之,则相邻两个子片段存在有间隙。

[0065]

步骤s2中,对k线图数据包进行解析预处理,获取预处理数据信息,具体包括:

[0066]

根据提取到的高频k线图对检索到的数据报进行预处理,若解析的数据包是测试数据,则根据测试数据的信息域中包含的测试数据和数据发送时间获取包括数据长度、数据内容和数据发送时间的预处理数据信息;否则,获取包括数据长度和数据内容的预处理数据信息。

[0067]

高频k线图的预处理数信息进行统计处理,获取该高频k线图的性能数据,包括:

[0068]

根据数据长度,统计数据波动总量,计算高频股票交易过程中每秒的数据波动速率,统计平均数据波动速率,波动速率越快说明当前股票变化较大;

[0069]

根据数据长度,统计数据波总量,若预处理数据信息来自测试数据,则将数据内容与测试数据进行比较,统计数据正确波动总量,计算股票交易下的数据传输正确率;否则,效验数据内容传输是否正确,根据效验结果累积计算股票交易下的数据传输正确率;

[0070]

若预处理数据信息来自测试数据,则根据数据发送时间和数据接收时间,计算股票交易过程中数据传递的延迟,统计数据的平均传输延迟,及时发现网络延迟带来的数据差异,提高网络质量,避免网络延迟带来的数据变更不准确。

[0071]

步骤s3中,arch模型的公式如下:

[0072][0073]

式中,y

t

表示标准化的股票高频日内交易收益率是时变的条件方差,{ε

t

}是独立同分布的标准正态分布白噪声序列。

[0074]

步骤s4中,arch模型输出的数据采用portmanteau q方法,检测的统计量为:

[0075][0076]

式中,n为样本量,q表示自相关函数的最大延迟阶数,ρ

i

为残差序列的i阶自相关函数。

[0077]

步骤s5中,股票数据结果进行拟合,获取日内高频收益率序列y

i

:

[0078]

[0079]

步骤s6中,日内高频收益率序列y

i

按照从大到小依次排,用户能够根据日内高频收益率序列y

i

选择排行前列的股票,从而降低投资风险,提高投资人的收益。

[0080]

值得注意的是,上述系统实施例中,所包括的各个单元只是按照功能逻辑进行划分的,但并不局限于上述的划分,只要能够实现相应的功能即可;另外,各功能单元的具体名称也只是为了便于相互区分,并不用于限制本发明的保护范围。

[0081]

另外,本领域普通技术人员可以理解实现上述各实施例方法中的全部或部分步骤是可以通过程序来指令相关的硬件来完成,相应的程序可以存储于一计算机可读取存储介质中。

[0082]

以上公开的本发明优选实施例只是用于帮助阐述本发明。优选实施例并没有详尽叙述所有的细节,也不限制该发明仅为所述的具体实施方式。显然,根据本说明书的内容,可作很多的修改和变化。本说明书选取并具体描述这些实施例,是为了更好地解释本发明的原理和实际应用,从而使所属技术领域技术人员能很好地理解和利用本发明。本发明仅受权利要求书及其全部范围和等效物的限制。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1