用于处理财务数据的方法与流程

1.本公开涉及财务管理和数据处理技术领域,具体而言,涉及一种用于处理财务数据的方法。

背景技术:

2.对于企业来讲,财务数据是其开展业务的重要参考数据。相关的财务系统一般只会将财务数据通过财务报表的形式输出。但是,这样的输出方式存在不直观的问题,特别是对于不是财务专业出身的用户,无法从财务报表中直观地获知财务状况,例如,企业的领导无法从财务报表中直观地看出所负责的部门是否超预算以及超预算的主要原因。

技术实现要素:

3.根据本公开的实施例,提出用于处理财务数据的方法,其一个目的在于解决上文中提出的至少一个问题,将财务状况以直观地方式呈现给用户。

4.根据本公开的一方面,提出一种用于处理财务数据的方法,所述方法包括:

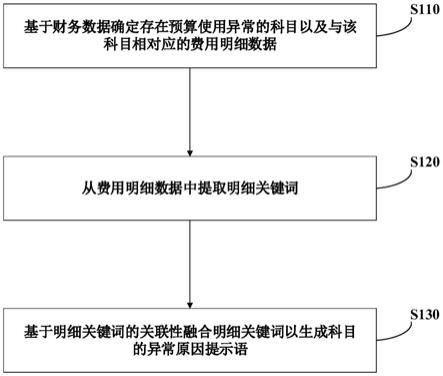

5.基于财务数据确定存在预算使用异常的科目以及与所述科目相对应的费用明细数据;

6.从所述费用明细数据中提取明细关键词;以及

7.基于所述明细关键词的关联性融合所述明细关键词以生成所述科目的异常原因提示语。

8.可选地,从所述费用明细数据中提取明细关键词包括:

9.基于费用明细数据中的金额数据从费用明细数据中的费用描述中提取明细关键词。

10.可选地,基于费用明细数据中的金额数据从费用明细数据中的费用描述中提取明细关键词包括:

11.通过合并意义相近的费用描述以及去除费用描述中的特殊符号的方式对费用描述进行预处理,并且根据预处理后的费用描述创建项目定制化字典;

12.根据项目定制化字典对费用描述进行切词;

13.基于费用明细数据中的金额数据对切词后获得的词进行加权;以及

14.根据每个词加权后的加权金额选择明细关键词。

15.可选地,使用自然语言处理模型对费用明细数据中的费用描述进行切词。

16.可选地,基于所述明细关键词的关联性融合所述明细关键词以生成所述科目的异常原因提示语包括:

17.使用关联算法确定所述明细关键词的关联性,将相互关联的所述明细关键词组成明细关键词分组;以及

18.将明细关键词分组中的明细关键词融合为异常原因提示语。

19.可选地,使用关联算法确定所述明细关键词的关联性包括:判断多个明细关键词

出现在同一个费用描述中的次数是否超过预设的次数阈值,如果判断结果为是,则认为该多个明细关键词是相互关联的,如果判断结果为否,则认为该多个明细关键词不是相互关联的。

20.可选地,如果所有明细关键词两两之间均不是相互关联的,则将单独的各个明细关键词作为异常原因提示语。

21.可选地,基于财务数据确定存在预算使用异常的科目进一步包括:

22.基于用户权限确定存在预算使用异常的科目,其中,

23.在所述用户权限的类别为部门权限的情况下,确定所述用户权限所属的部门中的预算使用异常的科目;

24.在所述用户权限的类别为职能权限的情况下,确定与所述职能权限相关的部门中的预算使用异常的部门以及进一步确定预算使用异常的部门中的预算使用异常的科目;

25.在所述用户权限的类别为市场权限的情况下,确定与所述市场权限相关的预算使用异常的市场以及进一步确定预算使用异常的市场中的预算使用异常的科目;以及

26.在所述用户权限的类别为高管权限的情况下,在与高管权限相关的对象中,确定预算使用异常的对象,以及进一步确定预算使用异常的对象中的预算使用异常的科目,其中,所述对象包括部门、职能、市场以及品牌中的一种或多种。

27.可选地,基于财务数据确定存在预算使用异常的科目进一步包括确定预算使用异常的类别,所述类别包括:未做预算导致超预算,和/或,已做预算且超预算。

28.可选地,基于财务数据确定存在预算使用异常的科目包括:

29.基于财务数据选择满足以下条件中的至少一个的科目作为存在预算使用异常的科目:

30.实际费用超过预算费用的差值超过差值阈值;

31.实际费用超过预算费用的程度超过程度阈值;以及

32.实际费用超过预算费用的差值或程度在所有科目中排名靠前。

33.可选地,所述方法还包括向用户呈现存在预算使用异常的科目以及与所述科目相对应的异常原因提示语。

34.根据本公开的另一方面,提出一种计算机可读存储介质,其上存储有计算机程序,该计算机程序包括可执行指令,当该可执行指令被处理器执行时,实施如上所述的方法。

35.根据本公开的又一方面,提出一种电子设备,包括:处理器;以及存储器,用于存储所述处理器的可执行指令;其中,该处理器被配置为执行该可执行指令以实施如上所述的方法。

36.本公开提出的用于处理财务数据的方法至少具有以下优点:

37.通过本公开的方法,能够获得存在预算使用异常的科目并且生成该科目的异常原因提示语,从而使得用户能够直观地获知预算使用异常的科目以及导致该科目超预算的异常原因,方便了非财务专业出身的用户直观地获知部门的财务状况,有利于用户做出相关决策。

附图说明

38.本公开的其他细节及优点将通过下文提供的详细描述而变得显而易见。应理解的

是,下列附图仅仅是示意性的且并非按比例绘制,因而不能视为对本公开的限制,下文将参照附图来进行详细描述,其中:

39.图1示出了根据本公开的一个具体实施方式的用于处理财务数据的方法的示意性流程图。

40.图2a-2d示出了根据本公开的另一个具体实施方式的用于处理财务数据的方法的示意性流程图。

41.图3为根据本公开的再一个实施例的电子设备的示意性结构框图。

具体实施方式

42.现在将参考附图更全面地描述示例性实施例。然而,示例性实施例能够以多种形式实施,且不应被理解为限于在此阐述的实施方式;相反,提供这些实施方式使得本公开的公开内容变得全面和完整,并将示例性实施例的构思全面地传达给本领域的技术人员。在图中,为了清晰,可能会夸大部分元件的尺寸或加以变形。在图中相同的附图标记表示相同或类似的结构,因而将省略它们的详细描述。

43.此外,所描述的特征、结构或特性可以以任何合适的方式结合在一个或更多实施例中。在下面的描述中,提供许多具体细节从而给出对本公开的实施例的充分理解。然而,本领域技术人员将意识到,可以实践本公开的技术方案而没有所述特定细节中的一个或更多,或者可以采用其它的方法、元件等。在其它情况下,不详细示出或描述公知结构、方法或者操作以避免模糊本公开的各方面。

44.下面结合图1介绍根据本公开的实施例的用于处理财务数据的示例性方法。

45.首先,在步骤s110,基于财务数据确定存在预算使用异常的科目以及与该科目相对应的费用明细数据。

46.企业的相关负责人一般会关注部门中各财务科目(例如,差旅费、会议费、咨询费、通讯费等等)的开销情况,并且希望了解超预算的科目的具体情况。本公开的方法可以基于用户权限确定存在预算使用异常的科目,用户的权限可以和用户在企业中的职位相关。例如,当用户权限的类别为部门权限时,则确定用户权限所属的部门中的预算使用异常的科目。当用户权限的类别为职能权限时,则确定与职能权限相关的部门中的预算使用异常的部门并且进一步确定预算使用异常的部门中的预算使用异常的科目。当用户权限的类别为市场权限(例如用户为市场经理或区域副总裁)时,则确定与市场权限相关的预算使用异常的市场(例如,预算使用异常的市场)并且进一步确定预算使用异常的市场中的预算使用异常的科目。当用户权限的类别为高管(ceo)权限时,则确定与高管权限相关的部门、职能、市场和/或品牌(例如,kfc品牌)中的预算使用异常的部门、职能、市场和/或品牌并且进一步确定预算使用异常的部门、职能、市场和/或品牌中的预算使用异常的科目。

47.基于财务数据确定存在预算使用异常的科目可以进一步包括确定预算使用异常的类别,预算使用异常的类别可以根据用户的实际需求进行定义。例如,在一个可选的实施方式中,预算使用异常的类别可以包括以下之一:未做预算导致超预算,以及,已做预算且超预算。

48.基于财务数据确定存在预算使用异常的科目可以包括:基于财务数据选择满足以下条件中的至少一个的科目作为存在预算使用异常的科目:

49.1.实际费用超过预算费用的差值超过差值阈值。差值阈值的具体数值可以由用户自行规定。例如,可以规定差值阈值为10万元至100万元中的任意金额,则将实际费用超过预算费用的差值超过该金额的科目作为预算使用异常的科目。

50.2.实际费用超过预算费用的程度超过程度阈值。程度阈值的具体数值可以由用户自行规定。例如,可以规定程度阈值为10%至50%中的任意值,则将实际费用超过预算费用的程度超过该值的科目作为预算使用异常的科目。

51.3.实际费用超过预算费用的差值或程度在所有科目中排名靠前。也就是说,可以将超过预算费用的差值或程度排名在前n个的科目作为预算使用异常的科目,n为正整数。n的取值可以根据用户的实际需求进行选择。例如,可以将超过预算费用的差值或程度排名在前三个的科目作为预算使用异常的科目。

52.在步骤s120,从费用明细数据中提取明细关键词。

53.可以基于费用明细数据中的金额数据从费用明细数据中的费用描述中提取明细关键词。

54.具体地,可以首先对费用明细数据中的费用描述进行预处理。具体地,可以例如通过合并意义相近的费用描述以及去除费用描述中的特殊符号的方式对费用描述进行预处理,从而使数据量变小并且减轻运算压力。然后,根据预处理后的费用描述创建项目定制化字典。之后,可以根据项目定制化字典对费用明细数据中的费用描述进行切词,基于费用明细数据中的金额数据对切词后获得的词进行加权。最后,根据每个词加权后的加权金额选择明细关键词。例如,可以根据加权金额对词语进行排序,将加权金额最高的n个词语作为明细关键词,n的具体数值可以由用户自行规定,例如可以为3至10中的任意整数。或者,可以将加权金额与预设金额阈值进行比较,将加权金额大于预设金额阈值的词语作为明细关键词,预设金额阈值可以由用户自行规定,例如可以为10万元至100万元中的任意金额。可以采用任何合适的自然语言处理模型对费用明细数据中的费用描述进行切词,例如,可以采用nlp-jieba模型。

55.以下以一个具体示例说明从费用明细数据中提取明细关键词的方式,在该示例中,费用明细数据中的费用描述以及与费用描述相对应的金额数据如表1所示:

[0056][0057][0058]

表1

[0059]

对费用描述进行切词之后,得到如下五个词:“城市a”、“城市b”、“城市c”、“出差”和“会议”。每个词与加权金额的对应关系如表2所示:

[0060]

词加权金额(元)城市a100城市b900

城市c200出差500会议700

[0061]

表2

[0062]

如果将加权金额最高的前三个词作为明细关键词,则所获得的明细关键词分别为:“城市b”、“出差”和“会议”。

[0063]

在步骤s130,基于明细关键词的关联性融合明细关键词以生成科目的异常原因提示语。

[0064]

可以使用关联算法确定所述明细关键词的关联性,将相互关联的所述明细关键词组成相对应的明细关键词分组,并且,将明细关键词分组中的明细关键词融合为异常原因提示语。具体地,在进行融合的过程中,选择具有高的关联性的明细关键词,通过拼接的方式进行融合。可以采用任何合适的关联算法确定明细关键词的关联性,例如,可以采用apriori算法确定明细关键词的关联性。具体地,可以判断多个明细关键词出现在同一个费用描述中的次数是否超过预设的次数阈值,如果判断结果为是,则认为该多个明细关键词是相互关联的,如果判断结果为否,则认为该多个明细关键词不是相互关联的。次数阈值的具体数值可以由用户自行规定。例如,可以规定次数阈值为10次至50次中的任意次数,则如果多个明细关键词出现在同一个费用描述中的次数超过该次数,就认为该多个明细关键词是彼此互相关联的,该多个明细关键词应该组成同一个明细关键词分组并且融合为同一个异常原因提示语。另外,如果所有明细关键词两两之间均不是相互关联的,则将单独的各个明细关键词作为异常原因提示语。

[0065]

继续步骤s120中的具体示例,在获得“城市b”、“出差”和“会议”这三个明细关键词之后,通过关联算法确定“城市b”与“出差”相互关联,并且“城市b”与“会议”相互关联,从而获得两个明细关键词分组:“城市b”与“出差”,以及,“城市b”与“会议”。最后,融合获得的异常原因提示语为“城市b出差”和“城市b会议”。

[0066]

在获得预算使用异常科目的异常原因提示语之后,还可以向用户呈现存在预算使用异常的科目以及与该科目相对应的异常原因提示语。可以通过任何合适的输出装置进行输出,例如台式电脑、笔记本电脑或智能手机的显示屏。

[0067]

通过上述方式,用户(例如,企业的相关负责人)能够直观地获知所负责的部门的预算使用异常的科目以及导致该科目超预算的异常原因,从而方便用户做出相关决策。

[0068]

根据图1中的用于处理财务数据的方法的原理,图2a-2d中公开了更加具体的用于处理财务数据的方法的示意性流程图。

[0069]

图2a中示出了用户权限为部门权限的情况。例如,该部门权限所属的部门为零售部门。则在图2a所示的方法中,首先确定零售部门整体是否超预算,即,确定零售部门未超预算、未做预算导致超预算还是已做预算且超预算。然后,根据本公开的方法找出零售部门中存在预算使用异常的科目并且生成该科目的异常原因提示语。一个示例性的输出结果如下:2021年1月,零售部门超预算。在科目中,供应品(supplies)超预算,需重点关注:办公室虫控、xx办公室文具预定,打印纸购买;外部服务(outside-service)超预算,需重点关注:xx服务费、xx咨询费、xx费用。

[0070]

图2b中示出了用户权限为职能权限的情况。例如,该职能权限对应it职能。则在图

2a所示的方法中,首先确定it职能是否超预算,即,确定it职能未超预算、未做预算导致超预算还是已做预算且超预算。然后,确定与it职能相关的部门中的预算使用异常的部门,之后,根据本公开的方法找出预算使用异常的部门中存在预算使用异常的科目并且生成该科目的异常原因提示语。一个示例性的输出结果如下:2021年1月,it职能未超预算。其中,数据(data)部门因未做预算而超预算,在科目中,折旧超预算,需重点关注:xx芯片、xx项目、xx处理器购买;差旅超预算,需重点关注:城市b出差、xx会议车费、城市a机票费。数码(digital)部门超预算,在科目中,咨询超预算,需重点关注:xx公司专家咨询费、xx费用、xx会议费用。广告(advertisement)部门因未做预算超预算,在科目中,培训因未做预算超预算,需重点关注:xx直播、xx会议。

[0071]

图2c中示出了用户权限为市场权限的情况。例如,该市场权限对应区域副总裁。则在图2c所示的方法中,首先确定各相关城市的市场是否超预算,即,确定各相关城市的市场未超预算、未做预算导致超预算还是已做预算且超预算。然后,根据本公开的方法找出各相关城市的市场中存在预算使用异常的科目并且生成该科目的异常原因提示语。一个示例性的输出结果如下:城市a市场因未做预算而超预算,在科目中,差旅超预算,需重点关注:xx会议机票费;城市b市场超预算,在科目中,培训超预算,需重点关注:xx购买费用。

[0072]

图2d中示出了用户权限为高管权限的情况。在图2d所示的方法中,首先确定与高管权限相关的部门、职能、市场和/或品牌是否超预算,即,确定与高管权限相关的部门、职能、市场和/或品牌未超预算、未做预算导致超预算还是已做预算且超预算。然后,根据本公开的方法找出预算使用异常的部门、职能、市场和/或品牌中存在预算使用异常的科目并且生成该科目的异常原因提示语。一个示例性的输出结果如下:职能中请重点关注:xx(职能负责人)的城市b市场超预算,其中xx科目因未做预算而超预算,在科目中,差旅超预算,需重点关注:xx会议机票费。品牌中请重点关注:城市a市场超预算,其中xx科目超预算,需重点关注:a4纸购买,文具购买。

[0073]

在本公开的示例性实施例中,还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序包括可执行指令,该可执行指令被例如处理器执行时可以实现上述任意一个实施例中的用于处理财务数据的方法的步骤。在一些可能的实施方式中,本公开的各个方面还可以实现为一种程序产品的形式,其包括程序代码,当所述程序产品在终端设备上运行时,所述程序代码用于使所述终端设备执行本说明书用于处理财务数据的方法中描述的根据本公开各种示例性实施例的步骤。

[0074]

根据本公开的实施例的用于实现上述方法的程序产品可以采用便携式紧凑盘只读存储器(cd-rom)并包括程序代码,并可以在终端设备,例如个人电脑上运行。然而,本公开的程序产品不限于此,在本文件中,可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。

[0075]

所述程序产品可以采用一个或多个可读介质的任意组合。可读介质可以是可读信号介质或者可读存储介质。可读存储介质例如可以为但不限于电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。可读存储介质的更具体的例子(非穷举的列表)包括:具有一个或多个导线的电连接、便携式盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑盘只读存储器(cd-rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。

[0076]

所述计算机可读存储介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了可读程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。可读存储介质还可以是可读存储介质以外的任何可读介质,该可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。可读存储介质上包含的程序代码可以用任何适当的介质传输,包括但不限于无线、有线、光缆、rf等等,或者上述的任意合适的组合。

[0077]

可以以一种或多种程序设计语言的任意组合来编写用于执行本公开操作的程序代码,所述程序设计语言包括面向对象的程序设计语言—诸如java、c++等,还包括常规的过程式程序设计语言—诸如“c”语言或类似的程序设计语言。程序代码可以完全地在用户计算设备上执行、部分地在用户设备上执行、作为一个独立的软件包执行、部分在用户计算设备上部分在远程计算设备上执行、或者完全在远程计算设备或服务器上执行。在涉及远程计算设备的情形中,远程计算设备可以通过任意种类的网络,包括局域网(lan)或广域网(wan),连接到用户计算设备,或者,可以连接到外部计算设备(例如利用因特网服务提供商来通过因特网连接)。

[0078]

在本公开的示例性实施例中,还提供一种电子设备,该电子设备可以包括处理器,以及用于存储所述处理器的可执行指令的存储器。其中,所述处理器配置为经由执行所述可执行指令来执行上述任意一个实施例中的用于处理财务数据的方法的步骤。

[0079]

所属技术领域的技术人员能够理解,本公开的各个方面可以实现为系统、方法或程序产品。因此,本公开的各个方面可以具体实现为以下形式,即:完全的硬件实施方式、完全的软件实施方式(包括固件、微代码等),或硬件和软件方面结合的实施方式,这里可以统称为“电路”、“模块”或“系统”。

[0080]

下面参照图3来描述根据本公开的这种实施方式的电子设备200。图3显示的电子设备200仅仅是一个示例,不应对本公开实施例的功能和使用范围带来任何限制。

[0081]

如图3所示,电子设备200以通用计算设备的形式表现。电子设备200的组件可以包括但不限于:至少一个处理单元210、至少一个存储单元220、连接不同系统组件(包括存储单元220和处理单元210)的总线230、显示单元240等。

[0082]

其中,所述存储单元存储有程序代码,所述程序代码可以被所述处理单元210执行,使得所述处理单元210执行本说明书用于处理财务数据的方法中描述的根据本公开各种示例性实施方式的步骤。例如,所述处理单元210可以执行如图1中所示的步骤。

[0083]

所述存储单元220可以包括易失性存储单元形式的可读介质,例如随机存取存储单元(ram)2201和/或高速缓存存储单元2202,还可以进一步包括只读存储单元(rom)2203。

[0084]

所述存储单元220还可以包括具有一组(至少一个)程序模块2205的程序/实用工具2204,这样的程序模块2205包括但不限于:操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。

[0085]

总线230可以为表示几类总线结构中的一种或多种,包括存储单元总线或者存储单元控制器、外围总线、图形加速端口、处理单元或者使用多种总线结构中的任意总线结构的局域总线。

[0086]

电子设备200也可以与一个或多个外部设备300(例如键盘、指向设备、蓝牙设备等)通信,还可与一个或者多个使得用户能与该电子设备200交互的设备通信,和/或与使得

该电子设备200能与一个或多个其它计算设备进行通信的任何设备(例如路由器、调制解调器等等)通信。这种通信可以通过输入/输出(i/o)接口250进行。并且,电子设备200还可以通过网络适配器260与一个或者多个网络(例如局域网(lan),广域网(wan)和/或公共网络,例如因特网)通信。网络适配器260可以通过总线230与电子设备200的其它模块通信。应当明白,尽管图中未示出,可以结合电子设备200使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理单元、外部磁盘驱动阵列、raid系统、磁带驱动器以及数据备份存储系统等。

[0087]

通过以上的实施方式的描述,本领域的技术人员易于理解,这里描述的示例实施方式可以通过软件实现,也可以通过软件结合必要的硬件的方式来实现。因此,根据本公开实施方式的技术方案可以以软件产品的形式体现出来,该软件产品可以存储在一个非易失性存储介质(可以是cd-rom,u盘,移动硬盘等)中或网络上,包括若干指令以使得一台计算设备(可以是个人计算机、服务器、或者网络设备等)执行根据本公开实施方式的用于处理财务数据的方法。

[0088]

本领域技术人员在考虑说明书及实践这里公开的内容后,将容易想到本公开的其它实施方案。本公开旨在涵盖本公开的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本公开的一般性原理并包括本公开未公开的本技术领域中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本公开的真正范围和精神由所附的权利要求指出。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1