业务流程的识别方法、装置及系统与流程

1.本发明涉及人工智能领域,具体涉及一种业务流程的识别方法、装置及系统。

背景技术:

2.随着支付技术的不断创新,客户通过自助存取款终端进行存取款业务时,可选择支付方式多种多样,一般有如下几种:1.插入银行卡,输入客户密码进行存取款业务;2.通过手机银行app(应用)进行预约取款,输入手机号和验证码进行取款;3.通过手机银行app绑定人脸,通过自助存取款终端的实时人脸采集和验证完成存取款业务;4.通过手机银行app开通二维码取款,自助存取款终端选择二维码取款,通过摄像头采集手机app生成二维码完成存取款业务;5.通过开通手机nfc(near field communication,近场通信)支付,通过自助存取款终端的非接触设备读取nfc芯片卡信息完成存取款业务。

3.自助存取款终端存取款的支付方式多样化,满足了不同客户的需求,但与此同时,自助存取款终端系统为了识别多种方式进入不同的操作流程,往往需要客户进行选择,从而增加了存取款操作复杂度,影响了客户体验。例如,客户想使用人脸支付取款时,首先选择无卡交易菜单,再选择取款功能,然后再选择人脸识别取款。另外,不同的银行自助存取款终端取款方式的菜单层级和位置都不一样,造成客户需要一定的时间去找到自己想用的支付方式的交易入口,降低了用户的体验感。

技术实现要素:

4.有鉴于此,本发明提供一种业务流程的识别方法、装置及系统,以解决上述提及的至少一个问题。

5.根据本发明的第一方面,提供一种业务流程的识别方法,所述方法包括:

6.接收来自自助设备的用户的业务请求,并通过该自助设备获取用户的当前视频信息;

7.基于预先训练的业务流程识别模型对用户的当前视频信息进行识别,生成用户拟采用的流程,所述业务请求对应于多个流程;

8.将用户拟采用流程发送至所述自助设备,以便于该自助设备显示与该用户拟采用流程相应的操作提示。

9.根据本发明的第二方面,提供一种业务流程的识别装置,所述装置包括:

10.请求接收单元,用于接收来自自助设备的用户的业务请求;

11.视频获取单元,用于通过该自助设备获取用户的当前视频信息;

12.识别单元,用于基于预先训练的业务流程识别模型对用户的当前视频信息进行识别,生成用户拟采用的流程,所述业务请求对应于多个流程;

13.发送单元,用于将用户拟采用流程发送至所述自助设备,以便于该自助设备显示与该用户拟采用流程相应的操作提示。

14.根据本发明的第三方面,提供一种业务流程的识别系统,所述系统:上述的业务流

程的识别装置和自助设备,其中,所述自助设备包括:

15.请求发送单元,用于接收用户的业务请求并将该业务请求发送至所述业务流程的识别装置;

16.视频发送单元,用于获取用户的当前视频信息并将该当前视频信息发送至所述业务流程的识别装置;

17.显示单元,用于根据接收来自所述业务流程的识别装置的用户拟采用流程,并显示相应的操作提示,以便于用户完成与该业务请求相应的流程。

18.根据本发明的第四方面,提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现上述方法的步骤。

19.根据本发明的第五方面,提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述方法的步骤。

20.由上述技术方案可知,通过基于业务流程识别模型对获取的用户的当前视频信息进行识别,生成用户拟采用的流程,之后将用户拟采用流程发送至自助设备,以便于该自助设备显示与用户拟采用流程相应的操作提示,方便用户根据操作提示执行业务操作,相比于现有技术,本技术方案可以快捷识别用户拟采用的业务流程,简化了用户的业务操作流程,从而可以提升的用户体验感。

附图说明

21.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

22.图1是根据本发明实施例的业务流程识别方法的流程图;

23.图2是根据本发明实施例的业务流程识别系统的结构框图;

24.图3是根据本发明实施例的自助设备1的结构框图;

25.图4是根据本发明实施例的业务流程识别装置2的结构框图;

26.图5是根据本发明实施例的业务流程识别系统的示例架构图;

27.图6是根据本发明实施例的自助存取款终端的示例结构框图;

28.图7是根据本发明实施例的支付方式识别服务器的示例结构框图;

29.图8是根据本发明实施例的基于图5系统的自动识别支付方式的流程图;

30.图9为本发明实施例的电子设备600的系统构成的示意框图。

具体实施方式

31.为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整的描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

32.鉴于现有自助存取款终端的支付方式多样化,增加了存取款操作的复杂度,降低了用户的体验感,基于此,本发明实施例提供一种业务流程的识别方案,该方案可以自动快

捷地感知用户拟采用的存取款支付方式,给用户提供相应的支付流程操作,从而可以简化用户存取款的交易操作流程,可以提升存取款的用户体验感。以下结合附图来详细描述本发明实施例。

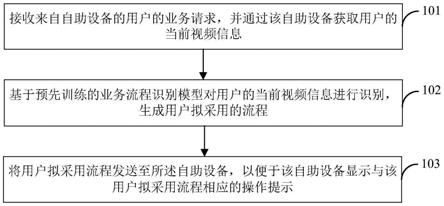

33.本发明实施例提供一种业务流程的识别方法,图1是根据本发明实施例的业务流程识别方法的流程图,如图1所示,该方法包括:

34.步骤101,接收来自自助设备的用户的业务请求(例如,存款或者取款),并通过该自助设备获取用户的当前视频信息。

35.具体地,可以通过自助设备的摄像头获取用户的视频信息。

36.步骤102,基于预先训练的业务流程识别模型对用户的当前视频信息进行识别,生成用户拟采用的流程,所述业务请求对应于多个流程。

37.在一个实施例中,业务请求可以是存取款业务,对应于多个业务流程,例如,通过人脸识别的存取款流程、通过二维码的存取款流程等。

38.在具体实施过程中,当视频信息包括二维码时,可以基于业务流程识别模型对用户的当前视频信息中的二维码进行识别;响应于识别结果为该二维码为与所述业务请求对应的二维码,生成基于二维码的业务流程。

39.当视频信息包括实体卡或者近场通信(nfc)卡,可以基于业务流程识别模型对用户的当前视频信息中的实体卡或者nfc卡进行识别;并根据识别结果生成读卡业务流程。

40.当视频信息包括用户面部正脸图像且未包含二维码、实体卡和nfc卡,可以基于业务流程识别模型对用户的面部正脸图像进行识别;根据识别结果生成人脸识别业务流程。

41.步骤103,将用户拟采用流程发送至所述自助设备,以便于该自助设备显示与该用户拟采用流程相应的操作提示。

42.通过基于业务流程识别模型对获取的用户的当前视频信息进行识别,生成用户拟采用的流程,之后将用户拟采用流程发送至自助设备,以便于该自助设备显示与用户拟采用流程相应的操作提示,方便用户根据操作提示执行业务操作,相比于现有技术,本发明实施例可以快捷识别用户拟采用的业务流程,简化了用户的业务操作流程,从而可以提升的用户体验感。

43.在实际操作中,上述业务流程识别模型为神经网络模型,可以通过如下方式进行模型训练:获取历史业务数据,该历史业务数据包括:历史业务请求、历史视频信息和历史业务流程;之后根据所述历史业务数据,基于误差逆向传播(back propagation,bp)算法对所述业务流程识别模型进行训练;响应于所述业务流程识别模型的实际输出值与期望输出值之间的误差均方差达到阈值,所述业务流程识别模型训练完成。

44.在一个实施例中,还可以记录用户采用的业务流程,这样,可以基于业务流程识别模型和用户历史采用的业务流程对用户的当前视频信息进行识别。如此,可以得到更加准确地识别结果,进一步准确预测用户拟采用的业务流程,提升用户的体验感。

45.基于相似的发明构思,本发明实施例还提供一种业务流程的识别系统,如图2所示,该系统包括:自助设备1和业务流程识别装置2,该业务流程识别装置优选地可用于实现上述方法实施例中的流程。

46.图3是自助设备1的结构框图,如图3所示,该自助设备1包括:请求发送单元11、视频发送单元12和显示单元13,其中:

47.请求发送单元11,用于接收用户的业务请求并将该业务请求发送至所述业务流程识别装置;

48.视频发送单元12,用于获取用户的当前视频信息并将该当前视频信息发送至所述业务流程识别装置;

49.显示单元13,用于根据接收来自所述业务流程识别装置的用户拟采用流程,并显示相应的操作提示,以便于用户完成与该业务请求相应的流程。

50.图4是业务流程识别装置2的结构框图,如图4所示,该业务流程识别装置包括:请求接收单元21、视频获取单元22、识别单元23和发送单元24,其中:

51.请求接收单元21,用于接收来自自助设备的用户的业务请求。

52.视频获取单元22,用于通过该自助设备获取用户的当前视频信息。

53.识别单元23,用于基于预先训练的业务流程识别模型对用户的当前视频信息进行识别,生成用户拟采用的流程,所述业务请求对应于多个流程。

54.在一个实施例中,当视频信息中包括二维码时,所述识别单元包括:二维码识别模块和二维码流程生成模块,其中:

55.二维码识别模块,用于基于预先训练的业务流程识别模型对用户的当前视频信息中的二维码进行识别;

56.二维码流程生成模块,用于响应于识别结果为该二维码为与所述业务请求对应的二维码,生成基于二维码的业务流程。

57.在一个实施例中,当视频信息包括实体卡或者nfc卡,所述识别单元包括:卡识别模块和读卡流程生成模块,其中:

58.卡识别模块,用于基于预先训练的业务流程识别模型对用户的当前视频信息中的实体卡或者nfc卡进行识别;

59.读卡流程生成模块,用于根据识别结果生成读卡业务流程。

60.在一个实施例中,当视频信息包括:用户面部正脸图像且未包含二维码、实体卡和nfc卡时,所述识别单元包括:脸部图像识别模块和人脸识别流程生成模块,其中:

61.脸部图像识别模块,用于基于预先训练的业务流程识别模型对用户的面部正脸图像进行识别;

62.人脸识别流程生成模块,用于根据识别结果生成人脸识别业务流程。

63.发送单元24,用于将用户拟采用流程发送至所述自助设备,以便于该自助设备显示与该用户拟采用流程相应的操作提示。

64.通过识别单元23基于业务流程识别模型对视频获取单元22获取的用户的当前视频信息进行识别,生成用户拟采用的流程,之后发送单元24将用户拟采用流程发送至自助设备,以便于该自助设备显示与用户拟采用流程相应的操作提示,方便用户根据操作提示执行业务操作,相比于现有技术,本发明实施例可以快捷识别用户拟采用的业务流程,简化了用户的业务操作流程,从而可以提升的用户体验感。

65.在具体实施过程中,上述业务流程识别装置2还包括:业务流程识别模型训练单元,用于训练所述业务流程识别模型,其中,所述业务流程识别模型为神经网络模型。

66.具体地,该业务流程识别模型训练单元包括:历史数据获取模块和训练模块,其中:

67.历史数据获取模块,用于获取历史业务数据,该历史业务数据包括:历史业务请求、历史视频信息和历史业务流程;

68.训练模块,用于根据所述历史业务数据,基于误差逆向传播算法对所述业务流程识别模型进行训练,响应于所述业务流程识别模型的实际输出值与期望输出值之间的误差均方差达到阈值,所述业务流程识别模型训练完成。

69.在一个实施例中,上述业务流程识别装置还可以记录用户采用的业务流程。相应地,上述识别单元还可以基于业务流程识别模型和用户历史采用的业务流程对用户的当前视频信息进行识别,以此提高识别准确率。

70.在实际操作中,上述各单元、各模块可以组合设置、也可以单一设置,本发明不限于此。

71.为了更好地理解本发明,以下以自助存取款终端为例,来详细描述本发明实施例。

72.图5是根据本发明实施例的业务流程识别系统的示例架构图,如图5所示,该系统包括:客户手持设备1、自助存取款终端2、支付方式识别服务器3、账务处理中心服务器4、电信网络5、专线网络6,以下分别描述各部分。

73.客户手持设备1,是指用于安装银行app的手机、平板电脑等设备,具有以下功能:1)通过电信网络与银行后台的支付方式识别服务器3连接,完成银行卡绑定、人脸支付方式注册、手机预约取款等功能的操作;2)客户进行二维码存取款时,生成支付二维码。

74.自助存取款终端2,是指银行为银行卡持卡人提供取款、存款功能的终端设备。该自助存取款终端,配置双目摄像头,并具有以下功能:1)为客户提供存取款业务操作界面和操作结果提醒;2)通过双目摄像头捕获客户的人像和动作数据,用于支付方式识别服务器3分析和识别客户拟采用的支付方式;3)采集客户的银行卡芯片磁道信息、支付密码、手机号、验证码等信息,再与账务处理中心服务器4交互,上送存取款交易报文信息;4)接收账务处理中心服务器4的处理结果,进行吐钞和存钞的操作,完成存取款业务。

75.图6是该自助存取款终端的示例结构框图,如图6所示,该自助存取款终端包括:交易信息采集模块01、支付方式处理模块02、存取款业务处理模块03,其中:

76.交易信息采集模块01:负责驱动自助存取款终端的双目摄像头,捕获客户的人像和动作数据,并上送到支付方式识别服务器进行处理。

77.支付方式处理模块02:接收支付方式识别服务器返回的识别结果,根据识别服务返回的客户支付方式,启动对应支付方式的处理流程。例如,人脸支付则提示客户输入人脸支付密码;若为nfc或实体卡支付,则提供客户插入卡片或挥卡。

78.存取款业务处理模块03:根据支付方式处理模块收集的支付方式信息,对密码、手机号等客户敏感信息使用秘钥进行加密后,向帐务处理中心服务器发起存款或取款的交易请求。

79.支付方式识别服务器3,具有上述业务流程识别装置2的功能,是指部署在银行后台的大型计算机,或中、小型计算机站点服务器。该支付方式识别服务器具有以下功能:1)接收客户手持设备1的注册请求,与账务处理中心服务器4完成注册客户的客户信息校验,客户信息包括姓名、证件号、手机号和银行帐户信息等。检验通过后,完成银行卡绑定、人脸支付方式注册、二维码支付方式开通、nfc开通、手机预约取款等功能的操作;2)负责与自助存取款终端2建立通信连接,获取自助存取款终端2读取客户的人像和动作数据;3)通过分

析,识别客户拟采用的支付方式,并将结果传送到自助存取款终端2。

80.图7是该支付方式识别服务器的示例结构框图,如图7所示,该支付方式识别服务器包括:支付信息注册模块01、支付识别处理模块02、数据分析处理模块03,其中:

81.支付信息注册模块01:负责引导客户进行支付信息的注册,通过与客户手持设备(手机或平板电脑)交互,提示客户录入客户信息和银行帐户信息,校验客户信息,包括姓名、证件号、手机号和银行帐户信息,之后可以开通如下支付方式:1、人脸支付方式;2、二维码支付方式;3、预约取款方式;4、nfc方式等。

82.支付识别处理模块02:通过自助存取款终端的摄像头获取客户图像信息,分析客户拟采用的支付方式。具体分析方法如下:获取客户图像中的二维图像,采用人脸识别,获取人脸信息,并进行活体检测;进一步地,分析图像中的下一帧,探测客户的下一步动作行为,对图像中的信息进行分析。若图像出现了银行卡卡片或手机nfc卡片,则识别客户可能将进行实体卡或nfc卡支付操作,将识别结果返回终端,启动读卡器设备。若图像中出现二维码,则利用二维码识别算法获取二维码信息,校验二维码是否为存取款二维码,若为有效存取款二维码,则表示客户可能将进行二维码支付方式,此时获取绑定卡号,返回终端。如果客户正脸对着摄像头,则表示客户可能进行人脸支付方式,此时返回终端提示本次交易采用人脸支付。

83.数据分析处理模块03,具备以下处理逻辑:

84.1)记录识别支付方式的正确率,对识别算法中的参数进行调整和神经网络模型训练,调整算法中的参数值,提高识别的成功率。在一个实施例中,本发明实施例采用bp神经网络模型及bp算法,使用识别数据和识别结果作为训练数据,利用梯度搜索技术,以期使网络的实际输出值和期望输出值的误差均方差为最小。

85.具体地,bp算法包括:信号的前向传播和误差的反向传播两个过程。即,计算误差输出时按从输入到输出的方向进行,而调整权值和阈值则从输出到输入的方向进行。正向传播时,输入信号通过隐含层作用于输出节点,经过非线性变换,产生输出信号,若实际输出与期望输出不相符,则转入误差的反向传播过程。误差反传是将输出误差通过隐含层向输入层逐层反传,并将误差分摊给各层所有神经单元,以从各层获得的误差信号作为调整各单元权值的依据。通过调整神经单元中输入节点与隐层节点的联接强度和隐层节点与输出节点的联接强度以及阈值,使误差沿梯度方向下降,经过反复学习训练,确定与最小误差相对应的网络参数(权值和阈值),训练即可停止。此时经过训练的神经网络即能对类似样本的输入信息,自行处理输出误差最小的信息。

86.2)记录每个客户存取款选择的支付方式,对客户使用的支付方式次数进行排序,调整识别算法的顺序,优先选择客户常用的方式,从而不断提高识别效率和正确率。例如,当系统记录了客户连续三次(参数值)使用人脸支付方式进行支付时,当支付识别处理模块获取图像进行支付方式分析时,若图像中未出现二维码、实体卡或nfc卡时,优先使用人脸扫描算法进行人脸定位和分析,从而减少识别的时间。

87.账务处理中心服务器4,可以是大型计算机,也可以是中、小型计算机,受理自助存取款终端2发起的客户存取款请求,对请求中的信息进行校验,校验内容包括但不限于卡片密码、人脸支付密码等,校验通过则检查帐户余额是否足够,完成帐户处理后,将处理结果返回自助存取款终端。

88.电信网络5,是指电信运营商部署的电话网络、无线gprs、3g或4g通信网络、internet互连网络,客户手持设备1、支付方式识别服务器3通过它进行数据通信。

89.专用网络6,是指通过电信运营商部署的专线,用于连接自助存取款终端2、支付方式识别服务器3和账务处理中心服务器4。

90.图8是基于图5系统的自动识别支付方式的流程图,如图8所示,该方法包括:

91.步骤801,客户通过自助存取款终端选择存款或取款,输入交易金额。

92.步骤802,自助存取款终端开启摄像头,并在屏幕提示客户面对摄像头采集信息。客户根据自己拟采用的支付方式通过摄像头进行采集。如,客户想采用人脸支付,则正脸面对摄像头停留2

‑

3秒钟;若想使用二维码存取款,则将会通过手持设备出示二维码;若拟采用实体卡或nfc卡片,则向摄像头展示实体或nfc卡片展示卡片的正面。

93.步骤803,自助存取款终端将采集到的图片及视频信息,进行数据加密后,发送到支付方式识别服务器。

94.步骤804,支付方式识别服务器根据采集到的图片及视频信息启动支付识别处理模块进行分析,识别客户将采用的存取款支付方式。如果分析失败则系统自动回到步骤802重新进行获取,如果分析识别成功,则返回识别的支付方式到自助存取款终端,进入步骤805。

95.步骤805,自助存取款终端根据支付方式识别服务器分析的结果进入不同的存取款交易流程。

96.步骤806,若客户选择的是人脸支付,提示输入人脸支付密码,之后进入步骤811。

97.步骤807,若客户选择nfc或实体卡片,提示客户插入卡片或挥卡。

98.步骤808,客户插入卡片或通过非接触区域挥动卡片后,输入nfc或实体卡片的存取款交易密码,之后进入步骤811。

99.步骤809,若客户选择二维码支付,提示客户输入二维码支付密码,之后进入步骤811。

100.步骤810,若客户选择手机预约取款,提示客户输入手机号和预约号,之后进入步骤811。

101.步骤811,自助存取款终端组装报文并加密后,向帐务处理中心服务器发起支付申请。

102.步骤812,帐务处理中心服务器进行交易信息校验和帐户处理。

103.步骤813,自助存取款终端根据帐户处理中心结果进行处理,若交易成功则进行吐钞或收钞的操作,若交易失败则提示交易失败原因。

104.本实施例还提供一种电子设备,该电子设备可以是台式计算机、平板电脑及移动终端等,本实施例不限于此。在本实施例中,该电子设备可以参照上述方法实施例进行实施及业务流程识别装置/系统的实施例进行实施,其内容被合并于此,重复之处不再赘述。

105.图9为本发明实施例的电子设备600的系统构成的示意框图。如图9所示,该电子设备600可以包括中央处理器100和存储器140;存储器140耦合到中央处理器100。值得注意的是,该图是示例性的;还可以使用其他类型的结构,来补充或代替该结构,以实现电信功能或其他功能。

106.一实施例中,业务流程识别功能可以被集成到中央处理器100中。其中,中央处理

器100可以被配置为进行如下控制:

107.接收来自自助设备的用户的业务请求,并通过该自助设备获取用户的当前视频信息;

108.基于预先训练的业务流程识别模型对用户的当前视频信息进行识别,生成用户拟采用的流程,所述业务请求对应于多个流程;

109.将用户拟采用流程发送至所述自助设备,以便于该自助设备显示与该用户拟采用流程相应的操作提示。

110.从上述描述可知,本申请实施例提供的电子设备,通过基于业务流程识别模型对获取的用户的当前视频信息进行识别,生成用户拟采用的流程,之后将用户拟采用流程发送至自助设备,以便于该自助设备显示与用户拟采用流程相应的操作提示,方便用户根据操作提示执行业务操作,相比于现有技术,本发明实施例可以快捷识别用户拟采用的业务流程,简化了用户的业务操作流程,从而可以提升的用户体验感。

111.在另一个实施方式中,业务流程识别装置/系统可以与中央处理器100分开配置,例如可以将业务流程识别装置/系统配置为与中央处理器100连接的芯片,通过中央处理器的控制来实现业务流程识别功能。

112.如图9所示,该电子设备600还可以包括:通信模块110、输入单元120、音频处理单元130、显示器160、电源170。值得注意的是,电子设备600也并不是必须要包括图9中所示的所有部件;此外,电子设备600还可以包括图9中没有示出的部件,可以参考现有技术。

113.如图9所示,中央处理器100有时也称为控制器或操作控件,可以包括微处理器或其他处理器装置和/或逻辑装置,该中央处理器100接收输入并控制电子设备600的各个部件的操作。

114.其中,存储器140,例如可以是缓存器、闪存、硬驱、可移动介质、易失性存储器、非易失性存储器或其它合适装置中的一种或更多种。可储存上述与失败有关的信息,此外还可存储执行有关信息的程序。并且中央处理器100可执行该存储器140存储的该程序,以实现信息存储或处理等。

115.输入单元120向中央处理器100提供输入。该输入单元120例如为按键或触摸输入装置。电源170用于向电子设备600提供电力。显示器160用于进行图像和文字等显示对象的显示。该显示器例如可为lcd显示器,但并不限于此。

116.该存储器140可以是固态存储器,例如,只读存储器(rom)、随机存取存储器(ram)、sim卡等。还可以是这样的存储器,其即使在断电时也保存信息,可被选择性地擦除且设有更多数据,该存储器的示例有时被称为eprom等。存储器140还可以是某种其它类型的装置。存储器140包括缓冲存储器141(有时被称为缓冲器)。存储器140可以包括应用/功能存储部142,该应用/功能存储部142用于存储应用程序和功能程序或用于通过中央处理器100执行电子设备600的操作的流程。

117.存储器140还可以包括数据存储部143,该数据存储部143用于存储数据,例如联系人、数字数据、图片、声音和/或任何其他由电子设备使用的数据。存储器140的驱动程序存储部144可以包括电子设备的用于通信功能和/或用于执行电子设备的其他功能(如消息传送应用、通讯录应用等)的各种驱动程序。

118.通信模块110即为经由天线111发送和接收信号的发送机/接收机110。通信模块

(发送机/接收机)110耦合到中央处理器100,以提供输入信号和接收输出信号,这可以和常规移动通信终端的情况相同。

119.基于不同的通信技术,在同一电子设备中,可以设置有多个通信模块110,如蜂窝网络模块、蓝牙模块和/或无线局域网模块等。通信模块(发送机/接收机)110还经由音频处理器130耦合到扬声器131和麦克风132,以经由扬声器131提供音频输出,并接收来自麦克风132的音频输入,从而实现通常的电信功能。音频处理器130可以包括任何合适的缓冲器、解码器、放大器等。另外,音频处理器130还耦合到中央处理器100,从而使得可以通过麦克风132能够在本机上录音,且使得可以通过扬声器131来播放本机上存储的声音。

120.本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时以实现上述业务流程识别方法的步骤。

121.综上所述,本发明实施例提出的一种自动识别支付方式方案,优化了自助存取款终端的存取款交易流程,其效果与优点在于:1)与现有技术对比,通过基于特征的图像识别算法和行为分析方法,自动快捷地感知客户存取款的拟采用的支付方式,简化了自助存取款终端存取款交易的操作方法,提高了存取款交易效率;2)通过算法模型训练和识别率分析,自动优化识别算法参数,提升识别正确率和效率;3)本发明实施例仅需为自助存取款终端加装双目摄像头采集装置和支付方式识别服务器,硬件成本较低,具有较高的实用价值。

122.以上参照附图描述了本发明的优选实施方式。这些实施方式的许多特征和优点根据该详细的说明书是清楚的,因此权利要求旨在覆盖这些实施方式的落入其真实精神和范围内的所有这些特征和优点。此外,由于本领域的技术人员容易想到很多修改和改变,因此不是要将本发明的实施方式限于所例示和描述的精确结构和操作,而是可以涵盖落入其范围内的所有合适修改和等同物。

123.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd

‑

rom、光学存储器等)上实施的计算机程序产品的形式。

124.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

125.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

126.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一

个方框或多个方框中指定的功能的步骤。

127.本发明中应用了具体实施例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1