基于物资借还行为的记录系统的制作方法

1.本发明涉及借贷信用监督记录技术领域,具体的说是一种基于物资借还行为的记录系统。

背景技术:

2.在人际交往和日常消费中,亲朋好友、合作伙伴甚至陌生人之间往往存在着相互借钱周转、借物使用等情况。在民间中,人们在借进借出时,往往通过签订纸件借条作为借款凭证。但是由于有的人信用低下或者资金确实难以周转,借款或者借物后出现延期归还甚至不还的情况。当出现这种情况时,投资人往往非常无奈,对于资金数额较小或者损失较小的投资人,可能难以维权,甚至无法收回成本。对于数额较大的借款借物交易,大多被借人会通过法律途径来收回借出物资,整个维权过程不但程序复杂,时间长,耗费精力大。并且可能由于借方借出物资等效价值远远超出可承担的范围,无法无力偿还,也导致无法收回物资。

3.更可怕的是,借方即使出现了失信的行为,但是由于没有任何技术和手段对该失信的行为进行记录记载,并且不会对失信的借方的生活造成变化,导致人们对于失信现象毫不在意。在这样的环境下,促使社会上出现越来越多的失信行为,导致更多的人受到伤害。则在当今社会背景条件下,借钱借物成为了非常尴尬并且烦恼的事,被借人在选择是否借出时,都难以抉择。

4.现有技术中,也出现了很多借贷平台,但是目前的借贷平台的模式大多为:投资人将物资放入平台上,平台给被借方一定的利率。借方也是通过从平台进行借出申请,并向平台支付一定的资金作为利息,然而整个过程中,被借方和借方均不接触,且平台存在很大的责任。则在现有技术中,还没有任何机制可以提高借方和被借方的相互信任关系,和对人们的信用值进行实时记载。

技术实现要素:

5.针对上述问题,本发明提供了一种基于物资借还行为的记录系统,通过记录平台,对用户单元所产生的所有借还行为进行记录。

6.为达到上述目的,本发明采用的具体技术方案如下:

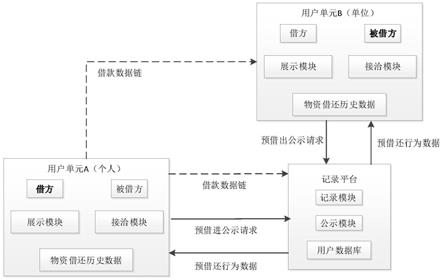

7.一种基于物资借还行为的记录系统,其关键技术在于:包括记录平台,该记录平台连接有n个用户单元,所述记录平台中设置有用户数据库,该用户数据库中存储有每个所述用户单元的基本信息、任一借方和其他任一被借方进行借还行为产生的物资借还历史数据,该物资借还历史数据显示在对应所述借方、被借方的用户单元内;

8.每个用户单元内设置有接洽模块,该接洽模块用于借方和被借方中,其中一方寻找另一方,并建立二者之间的交互通道;

9.每个用户单元内设置有展示模块,借方经所述展示模块提供其物资借还历史数据给被借方,并将本次物资预借还行为数据发送给被借方;当预借还行为经双方确认,开启借

还行为记录;并将本次物资预借还行为数据分别录入双方用户数据库作为其物资借还历史数据。

10.通过上述设计,记录平台用于对该平台上所有用户所发生的所有借还行为产生的物资借还历史数据进行记录。通过该记录,可以对用户在借还行为信用价值和信誉进行记录和积累。结合接洽模块,建立借方、被借方之间的交互通道,二者进行借还行为发生前的接洽。在后续的借还行为发生前,通过该平台设置的展示模块,双方可以将其物资借还历史数据展示给对方,借方和被借方可以通过获取的物资借还历史数据,深度了解对方在历史借还行为时的所有操作和记录,看对方是否遵守信用等。加深对对方的了解,根据具体数据,来选择是否与对方进行发生借还行为,有效降低借方损失,提高借还行为双方的信用度,起到督促作用。n为正整数。

11.其中,用户单元段的基本信息至少包括用户账号。

12.再进一步的技术方案为,一个用户单元对应一个身份证件;所述用户单元对应的用户或为个人,或为单位;所述用户均包括借方身份和被借方身份;所述物资或为货币;或为物品。

13.一个用户对应一个身份证件,即一个个人或者单位只能有一个用户,该身份证件为官方认可的身份认证文件,若多个不同的身份认证文件指代同一个个人或者单位时,则认为,则将多个不同的身份认证文件视为同一身份文件。用户可以是个人还可以是单位,其中单位可以是公司企业、事业单位、机关、团体、组织、或者是机关的一个部门等。任意用户均可以以借方身份或者被借方身份产生借还行为。物资可以是货币还可以是物品,其中物品可以为工具、汽车、首饰珠宝、材料、加工器具、艺术作品、药用物件等等可以进行借还的物品。

14.再进一步的技术方案为,所述物资借还历史数据包括借方物资借还行为记录数据和被借方物资借还行为记录数据;所述借方物资借还行为记录数据至少包括且不仅限于借方借进行为次数、借方借还行为物资种类、借方借还行为物资等效总价值、当前待还物资、当前待还物资等效总价值、所有次借还行为开启时间明细、所有次借进的被借方基本信息、所有次借还行为物资等效价值明细、所有次借还行为期限明细、所有次借还行为抵押方式明细、所有次借还行为利率明细、所有次借还行为归还方式、所有次借还行为归还状态明细;所述被借方物资借还行为记录数据至少包括且不仅限于被借方借出行为次数、被借方借还行为物资种类、被借方借还行为物资等效总价值、当前待收物资、所有次借还行为开启时间明细、所有次借出的借方基本信息、所有次借还行为物资等效价值明细、所有次借还行为期限明细、所有次借还行为抵押方式明细、所有次借还行为利率明细、所有次借还行为归还方式、所有次借还行为归还状态明细。

15.上述数据可以根据信用记录的要求,平台可以对未来要记录的数据项进行增加、隐藏甚至删减,以适应不同的地域对信用价值的要求。对于历史产生的数据,是不可进行改变的。

16.再进一步的技术方案为,所述借还行为抵押方式明细对应的抵押方式至少包括物资抵押方式和信用抵押方式;所述借还行为还回方式或为分期还款方式;或为一次性还款方式;若为分期还款方式,该次物资借还历史数据中还包括分期间隔时间、期数、每期还款时间、每期还款金额。

17.抵押方式中,物资抵押可以是物资为0的抵押,也可以按照双方在接洽过程中对应的物资预借还行为数据进行借还交易。抵押方式和还款方式需要在接洽时所对应的物资预借还行为数据中体现,一旦经双方确认且借还行为开启,则生效。若后期需要更改需得到被借方的认可和同意后,并在平台标记后才能生效。

18.再进一步的技术方案为,所述借还行为归还状态明细中归还状态包括倒计时待还款状态、如期归还状态、超期归还状态、超期待归还状态、延期归还状态、延期未归还状态。通过划分状态,来体现事件的严重等级。

19.再进一步的技术方案为,所述归还状态中对应的每一种状态均设置有至少一种对应的状态标记;所述状态标记包括且不仅限于图形标记、颜色标记、编号标记、字体标记。

20.通过不同的标记,来给用于展示不同的状态,便于用于之间在了解对方时可以快速准确的获取对方的所有数据。

21.再进一步的技术方案为,所述借方和被借方中,其中任意一方寻找另一方时,或通过在接洽模块中输入对方用户单元基本信息进行查找,或通过获取所述记录平台的公示模块保存的公示数据找到对方。

22.对于用户双方均事先认识或者熟知的,则可以通过线下获取对方的账号,在平台上进行查找,并在平台上进行接洽。或者任意输入用户基本信息进行查找,并发出借还行为请求,在平台上进行接洽等。或者通过在平台上公示的数据中,去查找对应的借方或者还方等。

23.再进一步的技术方案为,当任意用户单元的用户需要借进物资时,则该用户以借方的身份,向所述记录平台发起预借进公示请求并提交预借进物资的公示数据,所述记录平台根据获取到的预借进公示请求和公示数据在公示模块进行公示;所述预借进物资的公示数据至少包括借方用户单元账号、预借进物资种类、预借进物资等效价值、预借进物资时间。

24.通过借方的身份向记录平台发起预借进公示请求,并在平台上公示,并且可以选择部分加密后的物资借还历史数据进行公示,以提高借还行为发生概率。

25.再进一步的技术方案为,当用户单元以借方身份开启借还行为时,所述记录平台根据当前次的预借进物资的公示数据对其物资借还历史数据进行更新。

26.对于实际记录的物资借还历史数据,是可以根据接洽过程中,双方确认后的数据。一旦开启借还行为时,该用户需要对其自身是否还需要进行公示请求内容进行校对,看是否还需要借进,若要需要继续公示,则需要该用户对之前的公示数据进行更新。

27.再进一步的技术方案为,当任意用户单元需要借出物资时,则该用户以被借方的身份,向所述公示模块发起预借出公示请求并提交预借出物资的公示数据;所述记录平台根据获取到的预借出公示请求和预借出物资的公示数据在公示模块进行公示;所述预借出物资的公示数据至少包括被借方用户单元账号、预借出物资种类、预借出物资等效价值、预借出物资期限。

28.采用以被借方的身份,向所述公示模块发起预借出公示请求并提交预借出物资的公示数据,提高借出概率,扩大借出范围。

29.再进一步的技术方案为,当用户单元以被借方身份开启借还行为时,所述记录平台根据当前次的预借出物资的公示数据对其物资借还历史数据进行更新。

30.一旦有借出时,平台会自动向用户确认是否继续公示借出请求,用户可以根据自身需求选择是否继续公示或对公示数据进行更新后继续公示。

31.再进一步的技术方案为,所述展示模块还设置有加密单元,该加密单元用于根据用户选择的记录时间段和加密内容,从其物资借还历史数据中调取对应记录时间段的数据,再根据加密内容对调取的数据进行对应加密后得到加密数据,并将该加密数据提供给被借方;所述加密数据或通过借方用户单元直接向被借方查看;或通过交互通道传输给被借方的用户单元。

32.其中,展示数据涉及用户的隐私,可以选择不公开不影响其信用记录的内容,例如借还行为的另一方用户信息。加密数据或者当面给对方进行展示,或者通过平台,通过接洽模块产生的交互通道,向对方传输相关记录数据。用于实现双方了解,获取信任。

33.再进一步的技术方案为,所述用户单元还设置有借款数据链产生模块,当用户单元作为借方身份每开启一次借还行为时,其对应的借款数据链产生模块则建立一条借还行为数据链,并向对应的被借方用户单元和所述记录平台进行公告;所述借还行为数据链的起始块数据至少包括数据链编号、借还行为物资种类、借还行为开启时间、借还行为等效价值、借还行为期限、借还行为抵押方式、借还行为利率、借还行为归还方式;当所述借方将所借物资全部归还后,所述借还行为数据链末端加上结束块;在所述借还行为数据链从起始块到结束块之间的时间段内,所述借方、被借方、所述记录平台所产生的所有数据均按照时间的顺序依次记录在所述借还行为数据链中。

34.采用上述方案,用于将任意一次借还行为前后所对应的所有数据进行上链保存,并且将该行为中,所有用户的所有操作均逐一记录在数据链中。具有可追溯性,实现数据防伪,有据可查。一旦交易完成,则数据链结束。

35.本发明的有益效果:通过记录平台,对用户单元所产生的所有借还行为进行记录。可以对用户在借还行为信用价值和信誉进行记录和积累。借方和被借方可以通过获取的物资借还历史数据,深度了解对方在历史借还行为时的所有操作和记录,看对方是否遵守信用等。加深对对方的了解,根据具体数据,来选择是否与对方进行发生借还行为,有效降低借方损失,提高借还行为双方的信用度,起到督促作用。

附图说明

36.图1是本发明的系统结构框图。

具体实施方式

37.下面结合附图对本发明的具体实施方式以及工作原理作进一步详细说明。

38.从图1可以看出,一种基于物资借还行为的记录系统,包括记录平台,该记录平台连接有n个用户单元,所述记录平台中设置有用户数据库,该用户数据库中存储有每个所述用户单元的基本信息、任一借方和其他任一被借方进行借还行为产生的物资借还历史数据,该物资借还历史数据显示在对应所述借方、被借方的用户单元内。在本实施例中,n为正整数。

39.从图1可以看出,每个用户单元内设置有接洽模块,该接洽模块用于借方和被借方中,其中一方寻找另一方,并建立二者之间的交互通道;每个用户单元内设置有展示模块,

借方经所述展示模块提供其物资借还历史数据给被借方,并将本次物资预借还行为数据发送给被借方;当预借还行为经双方确认,开启借还行为记录;并将本次物资预借还行为数据分别录入双方用户数据库作为其物资借还历史数据。

40.在本实施例中,一个用户单元对应一个身份证件;所述用户单元对应的用户或为个人,或为单位;所述用户均包括借方身份和被借方身份;所述物资或为货币;或为物品。

41.在本实施例中,所述物资借还历史数据包括借方物资借还行为记录数据和被借方物资借还行为记录数据。

42.其中,所述借方物资借还行为记录数据包括借方借进行为次数、借方借还行为物资种类、借方借还行为物资等效总价值、当前待还物资、当前待还物资等效总价值、所有次借还行为开启时间明细、所有次借进的被借方基本信息、所有次借还行为物资等效价值明细、所有次借还行为期限明细、所有次借还行为抵押方式明细、所有次借还行为利率明细、所有次借还行为归还方式、所有次借还行为归还状态明细;所述借方物资借还行为记录数据还包括所有次借还双方的数据调整记录、用户作为借方身份发出的所有次预借进物资的公示数据。

43.其中,所述被借方物资借还行为记录数据包括被借方借出行为次数、被借方借还行为物资种类、被借方借还行为物资等效总价值、当前待收物资、所有次借还行为开启时间明细、所有次借出的借方基本信息、所有次借还行为物资等效价值明细、所有次借还行为期限明细、所有次借还行为抵押方式明细、所有次借还行为利率明细、所有次借还行为归还方式、所有次借还行为归还状态明细。

44.其中,所述被借方物资借还行为记录数据还包括所有次预借出物资的公示数据。

45.在本实施例中,结合图1可以看出,设在记录平台连接用户单元a和用户单元b;其中,用户单元a为个人,作为借方身份;用户单元a要借进的物资为1辆汽车。用户单元b为企业单位,作为被借方身份。用户单元b借出的物资为50辆汽车。

46.在本实施例中,所述借还行为抵押方式明细对应的抵押方式为信用抵押方式。在本实施例中,所述借还行为还回方式为一次性还款方式。

47.在用于单元中,所述借还行为归还状态明细中归还状态包括倒计时待还款状态、如期归还状态、超期归还状态、超期待归还状态、延期归还状态、延期未归还状态。

48.所述归还状态中对应的每一种状态均设置有2种对应的状态标记;在本实施例中采用图形标记、颜色标记结合标记。

49.在本实施例中,所述借方用户单元a通过在接洽模块中输入被借方用户单元b单元的用户账号进行查找。

50.当任意用户单元的用户需要借进物资时,则该用户以借方的身份,向所述记录平台发起预借进公示请求并提交预借进物资的公示数据,所述记录平台根据获取到的预借进公示请求和公示数据在公示模块进行公示;所述预借进物资的公示数据至少包括借方用户单元账号、预借进物资种类、预借进物资等效价值、预借进物资时间。当用户单元以借方身份开启借还行为时,所述记录平台根据当前次的预借进物资的公示数据对其物资借还历史数据进行更新。

51.当任意用户单元需要借出物资时,则该用户以被借方的身份,向所述公示模块发起预借出公示请求并提交预借出物资的公示数据;所述记录平台根据获取到的预借出公示

请求和预借出物资的公示数据在公示模块进行公示;所述预借出物资的公示数据至少包括被借方用户单元账号、预借出物资种类、预借出物资等效价值、预借出物资期限。

52.在本实施例中,用户单元b以被借方的身份,向所述公示模块发起预借出公示请求并提交预借出物资的公示数据,其中预借出物资种类为物品,该物品为汽车,预借出物资等效价值20w;预借出物资期限为1-30天;

53.记录平台根据获取到的用户单元b的预借出公示请求和预借出物资的公示数据在公示模块进行公示,用户单元a通过该预借出物资的公示数据中的用户单元b的账号,在平台上进行查找后,进行接洽和历史数据展示。

54.当用户单元以被借方身份开启借还行为时,所述记录平台根据当前次的预借出物资的公示数据对其物资借还历史数据进行更新。

55.在本实施例中,当用户单元b、用户单元a之间发生借还行为后,经用户单元b确认后,所述记录平台根据当前次的预借出物资的公示数据对其物资借还历史数据进行更新,更新后,用户单元b预借出的汽车辆数改为49。

56.优选的,所述展示模块还设置有加密单元,该加密单元用于根据用户选择的记录时间段和加密内容,从其物资借还历史数据中调取对应记录时间段的数据,再根据加密内容对调取的数据进行对应加密后得到加密数据,并将该加密数据提供给被借方;所述加密数据或通过借方用户单元直接向被借方查看;或通过交互通道传输给被借方的用户单元。

57.在本实施例中,用户单元a、用户单元b在进行接洽后,通过展示模块展示的物资借还历史数据,通过物资借还历史数据进行双方了解。

58.在本实施例中,结合图1可以看出,所述用户单元还设置有借款数据链产生模块,当用户单元作为借方身份每开启一次借还行为时,其对应的借款数据链产生模块则建立一条借还行为数据链,并向对应的被借方用户单元和所述记录平台进行公告;所述借还行为数据链的起始块数据至少包括数据链编号、借还行为物资种类、借还行为开启时间、借还行为等效价值、借还行为期限、借还行为抵押方式、借还行为利率、借还行为归还方式;当所述借方将所借物资全部归还后,所述借还行为数据链末端加上结束块;在所述借还行为数据链从起始块到结束块之间的时间段内,所述借方、被借方、所述记录平台所产生的所有数据均按照时间的顺序依次记录在所述借还行为数据链中。

59.应当指出的是,上述说明并非是对本发明的限制,本发明也并不仅限于上述举例,本技术领域的普通技术人员在本发明的实质范围内所做出的变化、改性、添加或替换,也应属于本发明的保护范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1