生物支付处理方法、装置、电子设备及存储介质与流程

1.本技术涉及人工智能技术领域,尤其涉及一种生物支付处理方法、装置、电子设备及计算机可读存储介质。

背景技术:

2.人工智能(ai,artificial intelligence)是利用数字计算机或者数字计算机控制的机器模拟、延伸和扩展人的智能,感知环境、获取知识并使用知识获得最佳结果的理论、方法、技术及应用系统。人工智能是计算机科学的一个综合技术,它企图了解智能的实质,并生产出一种新的能以人类智能相似的方式做出反应的智能机器。人工智能也就是研究各种智能机器的设计原理与实现方法,使机器具有感知、推理与决策的功能。

3.为了保障支付安全性,生物支付(包括刷脸支付、指纹支付等)是人工智能的典型应用,例如,可以通过采集用户的人脸图像等生物特征来进行验证进而完成后续的支付流程。然而,这影响了支付处理效率。

4.然而,由于支付流程涉及商家收银系统、第三方支付平台以及银联结算服务等多方之间的交互,耗时较长,导致支付流程的处理效率较低,用户需要等待的时间较长,影响用户体验。

技术实现要素:

5.本技术实施例提供一种生物支付处理方法、装置、电子设备及计算机可读存储介质,能够兼顾支付处理效率和支付流程的安全性。

6.本技术实施例的技术方案是这样实现的:

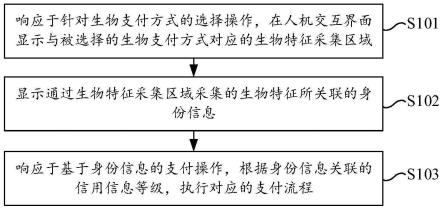

7.本技术实施例提供一种生物支付处理方法,包括:

8.响应于针对生物支付方式的选择操作,在人机交互界面显示与被选择的生物支付方式对应的生物特征采集区域;

9.显示通过所述生物特征采集区域采集的生物特征所关联的身份信息;

10.响应于基于所述身份信息的支付操作,根据所述身份信息关联的信用信息等级,执行对应的支付流程。

11.上述方案中,所述响应于针对生物支付方式的选择操作,在人机交互界面显示与被选择的生物支付方式对应的生物特征采集区域,包括:当接收到针对刷脸支付方式的选择操作时,在人机交互界面显示调用摄像头实时采集脸部图像的区域;当接收到针对指纹支付方式的选择操作时,在人机交互界面显示通过声波或光学的方式采集指纹的区域。

12.上述方案中,所述显示通过所述生物特征采集区域采集的生物特征所关联的身份信息之前,所述方法还包括:向服务器发送携带所述采集到的生物特征的身份识别请求,以使所述服务器将所述生物特征与多个已授权生物特征进行匹配,以确定匹配到的已授权生物特征对应的身份信息。

13.上述方案中,所述显示通过所述生物特征采集区域采集的生物特征所关联的身份

信息之前,所述方法还包括:将所述采集到的生物特征与终端设备本地存储的至少一个已授权生物特征进行匹配,以获取匹配到的已授权生物特征对应的身份信息;其中,所述至少一个已授权生物特征是在所述选择操作之前请求服务器验证通过的。

14.上述方案中,所述方法还包括:当对通过所述生物特征采集区域采集的生物特征验证未通过时,显示更换支付方式的提示信息,以提醒支付方采用其他支付方式进行支付;其中,所述其他支付方式包括口令支付。

15.本技术实施例提供一种生物支付处理装置,包括:

16.显示模块,用于响应于针对生物支付方式的选择操作,在人机交互界面显示与被选择的生物支付方式对应的生物特征采集区域;

17.所述显示模块,还用于显示通过所述生物特征采集区域采集的生物特征所关联的身份信息;

18.所述显示模块,还用于响应于基于所述身份信息的支付操作,根据所述身份信息关联的信用信息,执行对应的支付流程。

19.上述方案中,所述装置还包括获取模块,用于响应于基于所述身份信息的支付操作,获取发起所述支付操作的支付方关联的信用参数;所述装置还包括调用模块,用于当所述信用参数大于或等于预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息。

20.上述方案中,所述显示模块,还用于当调用所述加速支付服务时,与显示所述支付成功信息同步显示支付详情提醒信息,以提醒当与所述支付操作对应的扣款操作成功时将显示对应的支付详情信息、以及信用参数的更新情况;其中,所述支付详情信息包括以下至少之一:支付方、收款方、支付金额、支付时间;其中,所述信用参数的更新情况包括以下至少之一:在所述支付操作之前所述支付方的信用参数、由于所述扣款操作成功而获得的信用参数提升值、在所述支付操作之后所述支付方的信用参数。

21.上述方案中,所述显示模块,还用于在调用所述加速支付服务以实时显示支付成功信息之前,显示提示信息,以提示调用所述加速支付服务所需的最小信用参数,且发起所述支付操作的支付方关联的信用参数大于或等于所述最小信用参数,并已经自动调用所述加速支付服务。

22.上述方案中,所述显示模块,还用于当所述信用参数小于所述信用参数阈值时,显示提示信息,以提示调用所述加速支付服务所需的最小信用参数以及所述支付方当前的信用参数;以及用于显示提升所述信用参数的以下操作入口至少之一:购买入口、信息登记入口、好友添加入口。

23.上述方案中,所述显示模块,还用于当所述信用参数小于所述信用参数阈值时,显示包括与所述支付方具有社交关系的用户组成的联系人列表;所述调用模块,还用于响应于针对所述联系人列表的选择操作,当被选择的用户的信用参数大于或等于所述预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息;其中,所述联系人列表包括以下类型的用户至少之一:所述支付方的通讯录中的用户;向所述支付方发起代付的用户;接收所述支付方购买的产品的用户。

24.上述方案中,所述调用模块,还用于当所述信用参数小于预设信用参数阈值时,若所述支付操作为与社交关系相关的支付操作,获取所述支付操作所关联的联系人的信用参

数,当所述联系人的信用参数大于或等于所述预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息。

25.上述方案中,所述获取模块,还用于获取与所述支付方的成功支付次数和/或成功支付的数额呈正相关关系、且与所述支付方的违约支付次数和/或违约支付的数额呈负相关关系的信用参数。

26.上述方案中,所述获取模块,还用于基于所述支付方的画像数据、以及所述支付方在客户端中的使用历史构建所述支付方的特征数据,基于所述支付方的特征数据调用机器学习模型,以预测得到所述支付方的信用参数;其中,所述机器学习模型是基于样本支付方的特征信息、以及标注的信用参数训练得到的。

27.上述方案中,所述获取模块,还用于获取与所述支付方具有社交关系的用户、以及每个所述用户分别对应的信用参数;根据与所述支付方之间的社交距离,确定每个所述用户分别对应的权重;根据所述权重对所述具有社交关系的用户的信用参数进行加权处理,并将加权处理结果确定为所述支付方的信用参数;其中,所述与所述支付方具有社交关系的用户包括以下至少之一:向所述支付方发起代付的用户、接收所述支付方购买的产品的用户、所述支付方的通讯录中的用户。

28.上述方案中,所述装置还包括请求模块,用于当发送所述支付操作的支付方存在未成功执行扣款操作的历史订单时,确定所述支付操作不能调用所述加速支付服务,并请求服务器执行与所述支付操作对应的扣款操作;所述显示模块,还用于当所述扣款操作成功时显示所述服务器返回的支付详情信息。

29.上述方案中,所述装置还包括接收模块,用于当针对所述支付操作的扣款操作失败时,接收待支付订单提醒信息;所述请求模块,还用于响应于针对所述待支付订单提醒信息的支付确认操作,请求服务器执行与所述支付确认操作对应的扣款操作。

30.上述方案中,所述装置还包括发送模块,用于在实时显示所述支付成功信息之后,将与支付方的所述身份信息对应的付款码发送到服务器,以使所述服务器基于所述付款码执行针对所述支付方的扣款操作;所述接收模块,还用于接收所述服务器在扣款成功时返回的支付详情信息。

31.上述方案中,所述显示模块,还用于当对通过所述生物特征采集区域采集的生物特征验证未通过时,显示更换支付方式的提示信息,以提醒支付方采用其他支付方式进行支付;其中,所述其他支付方式包括口令支付。

32.上述方案中,所述显示模块,还用于当接收到针对刷脸支付方式的选择操作时,在人机交互界面显示调用摄像头实时采集脸部图像的区域;以及用于当接收到针对指纹支付方式的选择操作时,在人机交互界面显示通过声波或光学的方式采集指纹的区域。

33.上述方案中,所述发送模块,还用于向服务器发送携带所述采集到的生物特征的身份识别请求,以使所述服务器将所述生物特征与多个已授权生物特征进行匹配,以确定匹配到的已授权生物特征对应的身份信息。

34.上述方案中,所述获取模块,还用于将所述采集到的生物特征与终端设备本地存储的至少一个已授权生物特征进行匹配,以获取匹配到的已授权生物特征对应的身份信息;其中,所述至少一个已授权生物特征是在所述选择操作之前请求服务器验证通过的。

35.本技术实施例提供一种电子设备,包括:

36.存储器,用于存储可执行指令;

37.处理器,用于执行所述存储器中存储的可执行指令时,实现本技术实施例提供的生物支付处理方法。

38.本技术实施例提供一种计算机可读存储介质,存储有可执行指令,用于引起处理器执行时,实现本技术实施例提供的生物支付处理方法。

39.本技术实施例具有以下有益效果:

40.通过将生物支付和信用信息进行结合,并针对不同信用信息等级的用户执行不同的支付流程,通过差异化的支付流程来覆盖,从而兼顾了支付处理效率和支付流程的安全性。

附图说明

41.图1是相关技术提供的刷脸支付的界面示意图;

42.图2是本技术实施例提供的生物支付处理系统100的架构示意图;

43.图3是本技术实施例提供的终端设备400的结构示意图;

44.图4是本技术实施例提供的生物支付处理方法的流程示意图;

45.图5是本技术实施例提供的生物支付处理方法的应用场景示意图;

46.图6是本技术实施例提供的生物支付处理方法的应用场景示意图;

47.图7是本技术实施例提供的生物支付处理方法的应用场景示意图;

48.图8是本技术实施例提供的生物支付处理方法的流程示意图;

49.图9是本技术实施例提供的刷脸支付的界面示意图;

50.图10是本技术实施例提供的生物支付处理方法的流程示意图。

具体实施方式

51.为了使本技术的目的、技术方案和优点更加清楚,下面将结合附图对本技术作进一步地详细描述,所描述的实施例不应视为对本技术的限制,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其它实施例,都属于本技术保护的范围。

52.在以下的描述中,涉及到“一些实施例”,其描述了所有可能实施例的子集,但是可以理解,“一些实施例”可以是所有可能实施例的相同子集或不同子集,并且可以在不冲突的情况下相互结合。

53.除非另有定义,本文所使用的所有的技术和科学术语与属于本技术的技术领域的技术人员通常理解的含义相同。本文中所使用的术语只是为了描述本技术实施例的目的,不是旨在限制本技术。

54.对本技术实施例进行进一步详细说明之前,对本技术实施例中涉及的名词和术语进行说明,本技术实施例中涉及的名词和术语适用于如下的解释。

55.1)身份识别:将用户的生物特征(包括人脸、指纹、声纹、虹膜)中的至少一种,与已授权用户的生物特征匹配,以确定用户是否是授权用户、以及具体是哪个授权用户的过程。

56.2)支付客户端模式:支付客户端以客户端(例如微信等即时通信客户端)的形式运行在终端设备上提供支付服务的模式,支付客户端能够在终端设备中自启动且独占运行,独立为用户提供服务。

57.3)支付软件工具开发包(sdk,software development kit)模式:支付客户端以sdk的形式运行在终端设备上,支付客户端非自启动,非独占运行,被客户端(例如微信等即时通信客户端)以应用程序接口调用的方式被动启动并提供服务。

58.4)响应于,用于表示所执行的操作所依赖的条件或者状态,当满足所依赖的条件或状态时,所执行的一个或多个操作可以是实时的,也可以具有设定的延迟;在没有特别说明的情况下,所执行的多个操作不存在执行先后顺序的限制。

59.5)信用参数,指对用户的个人信用信息进行量化分析并以分值形式表达。

60.参见图1,图1是相关技术提供的刷脸支付的界面示意图,如图1所示,当终端设备(例如人脸支付终端)中的支付客户端接收到用户的支付请求,例如接收到用户针对页面101中显示的“刷脸支付”控件102的点击操作时,人脸支付终端中的支付客户端对用户进行刷脸识别,即跳转至刷脸识别页面103,在页面103中显示有采集到的用户的人脸图像并显示正在进行处理,接着,在经过刷脸识别后跳转至身份信息确认页面104,在页面104中显示有识别出的用户账号以及用户的头像信息。随后,当人脸支付终端中的支付客户端在接收到用户针对页面104中显示的“确认支付”控件105的点击操作时,跳转至支付结果查询页面106,在页面106中显示有“正在查询支付结果”的提示信息,最后,当人脸支付终端接收到商家收银系统返回的支付成功信息时,显示支付成功页面107,从而完成整个支付流程,用户可以离开。

61.可以看出,相关技术提供的刷脸支付方案中,支付方(即需要付款的用户)在点击确认支付后,人脸支付终端首先需要将支付方的付款码发送给商家收银系统,以使商家收银系统基于接收到的付款码从支付方的账户上进行扣款,接着,人脸支付终端从第三方支付平台查询付款码的支付状态,需要查询到完成支付后,才会展示支付成功信息,也就是说,在人脸支付终端查询支付结果的过程中,用户需要等待,并且,通常由于商家收银系统、第三方支付平台以及银联结算服务等耗时较长,导致收银效率较低,用户需要等待的时间较长,用户体验较差。

62.鉴于此,本技术实施例提供了一种生物支付处理方法、装置、电子设备及计算机可读存储介质,能够提高收银效率,减少用户的等待时间,提升用户体验。下面说明本技术实施例提供的电子设备的示例性应用,本技术实施例提供的电子设备可以实施为笔记本电脑,平板电脑,台式计算机,机顶盒,移动设备(例如,移动电话,便携式音乐播放器,个人数字助理,专用消息设备,便携式游戏设备)等各种类型的终端设备,也可以实施为服务器。下面以电子设备实施为终端设备为例进行说明。

63.参见图2,图2是本技术实施例提供的生物支付处理系统100的架构示意图,为实现提高收银效率,减少用户的等待时间,提升用户体验。其中,生物支付处理系统100包括:服务器200、网络300和终端设备400,下面分别进行说明。

64.服务器200是客户端410的后台服务器,用于接收终端设备400通过网络300发送的携带有采集到的生物特征的身份识别请求,其中,采集到的生物特征可以是支付方的人脸特征、指纹特征等,接着,服务器200对终端设备400发送的身份识别请求进行响应,将终端设备400发送的身份识别请求中携带的生物特征与预先存储的多个已授权生物特征进行匹配,以确定匹配到的已授权生物特征对应的身份信息,其中,身份信息可以包括支付方登录账号的名称和头像等。随后,服务器200将匹配到的已授权生物特征对应的身份信息通过网

络300返回给终端设备400,以使终端设备400调用客户端410的人机交互界面进行显示。最后,当服务器200接收到终端设备400发送的基于匹配到的已授权生物特征对应的身份信息的支付请求时,查询匹配到的已授权生物特征对应的身份信息关联的信用信息等级(例如匹配到的已授权生物特征对应的身份信息自身的信用信息等级,或者具有社交关系的其他用户的信用信息等级),当信用信息等级大于预设等级阈值时,服务器200可以向终端设备400返回相应的通知,以在客户端410的人机交互界面中实时呈现支付成功信息,此时,支付方可以直接离开收银台,无需等待收银结果。

65.网络300,用于连接服务器200和终端设备400,网络300可以是广域网或者是局域网,又或者是二者的组合。

66.终端设备400可以是用于进行条形码识别、人脸识别以及指纹识别等的设备,其具有连接商家收银系统以提供支付能力,在终端设备400上运行有客户端410,客户端410可以是专门的支付客户端,或者是以支付客户端模式运行的即时通讯客户端。在客户端410的人机交互界面上显示有多种生物支付方式供支付方(即需要付款的用户)进行选择,例如可以包括刷脸支付、指纹支付等。终端设备400响应于支付方针对生物支付方式的选择操作,在客户端410的人机交互界面中显示被选择的生物支付方式对应的生物特征采集区域,例如当支付方选择刷脸支付时,终端设备400可以在客户端410的人机交互界面显示调用摄像头实时采集脸部图像的区域,来采集支付方的脸部图像。接着,终端设备400将采集到的生物特征发送给服务器200,以使服务器200进行身份验证。终端设备400还用于接收服务器200发送的匹配到的已授权生物特征对应的身份信息,并调用客户端410的人机交互界面进行呈现,例如呈现登录账号的名称和头像等。此外,当终端设备400响应于基于匹配到已授权生物特征对应的身份信息的支付操作时,向服务器200发送查询请求,以使服务器200查询匹配到的已授权生物特征对应的身份信息关联的信用信息等级,当终端设备400接收到服务器200返回的信用信息等级大于预设等级阈值的通知时,调用客户端410的人机交互界面实时显示支付成功信息。

67.在另一些实施例中,支付方身份信息的验证过程也可以是离线进行的。例如可以在终端设备400本地预先存储至少一个已授权生物特征,其中,存储的至少一个已授权生物特征是服务器200已经验证通过的。如此,当后续终端设备400采集到支付方的生物特征后,可以直接将采集到的生物特征与本地存储的至少一个已授权生物特征进行匹配,以获取匹配到的已授权生物特征对应的身份信息,并调用客户端410的人机交互界面进行呈现。

68.在一些实施例中,终端设备400还可以通过运行计算机程序来实现本技术实施例提供的生物支付处理方法,例如,计算机程序可以是操作系统中的原生程序或软件模块;可以是本地(native)应用程序(app,application),即需要在操作系统中安装才能运行的程序,例如支付app;也可以是小程序,即只需要下载到浏览器环境中就可以运行的程序;还可以是能够嵌入至任意app中的小程序。总而言之,上述计算机程序可以是任意形式的应用程序、模块或插件。

69.本技术实施例也可以借助于云技术(cloud technology)实现,云技术是指在广域网或局域网内将硬件、软件、网络等系列资源统一起来,实现数据的计算、储存、处理和共享的一种托管技术。云技术是基于云计算商业模式应用的网络技术、信息技术、整合技术、管理平台技术、以及应用技术等的总称,可以组成资源池,按需所用,灵活便利。云计算技术将

变成重要支撑。技术网络系统的后台服务需要大量的计算、存储资源。

70.示例的,图2中的服务器200可以是独立的物理服务器,也可以是多个物理服务器构成的服务器集群或者分布式系统,还可以是提供云服务、云数据库、云计算、云函数、云存储、网络服务、云通信、中间件服务、域名服务、安全服务、cdn、以及大数据和人工智能平台等基础云计算服务的云服务器。终端设备400可以是智能手机、平板电脑、笔记本电脑、台式计算机、智能音箱、智能手表等,但并不局限于此。终端设备400以及服务器200可以通过有线或无线通信方式进行直接或间接地连接,本技术实施例中不做限制。

71.下面对图1中的终端设备400的结构进行说明。参见图3,图3是本技术实施例提供的终端设备400的结构示意图,图3所示的终端设备400包括:至少一个处理器460、存储器450、至少一个网络接口420和用户接口430。终端设备400中的各个组件通过总线系统440耦合在一起。可理解,总线系统440用于实现这些组件之间的连接通信。总线系统440除包括数据总线之外,还包括电源总线、控制总线和状态信号总线。但是为了清楚说明起见,在图3中将各种总线都标为总线系统440。

72.处理器460可以是一种集成电路芯片,具有信号的处理能力,例如通用处理器、数字信号处理器(dsp,digital signal processor),或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件等,其中,通用处理器可以是微处理器或者任何常规的处理器等。

73.用户接口430包括使得能够呈现媒体内容的一个或多个输出装置431,包括一个或多个扬声器和/或一个或多个视觉显示屏。用户接口430还包括一个或多个输入装置432,包括有助于用户输入的用户接口部件,比如键盘、鼠标、麦克风、触屏显示屏、摄像头、其他输入按钮和控件。

74.存储器450可以是可移除的,不可移除的或其组合。示例性的硬件设备包括固态存储器,硬盘驱动器,光盘驱动器等。存储器450可选地包括在物理位置上远离处理器460的一个或多个存储设备。

75.存储器450包括易失性存储器或非易失性存储器,也可包括易失性和非易失性存储器两者。非易失性存储器可以是只读存储器(rom,read only memory),易失性存储器可以是随机存取存储器(ram,random access memory)。本技术实施例描述的存储器450旨在包括任意适合类型的存储器。

76.在一些实施例中,存储器450能够存储数据以支持各种操作,这些数据的示例包括程序、模块和数据结构或者其子集或超集,下面示例性说明。

77.操作系统451,包括用于处理各种基本系统服务和执行硬件相关任务的系统程序,例如框架层、核心库层、驱动层等,用于实现各种基础业务以及处理基于硬件的任务;

78.网络通信模块452,用于经由一个或多个(有线或无线)网络接口420到达其他计算设备,示例性的网络接口420包括:蓝牙、无线相容性认证(wifi)、和通用串行总线(usb,universal serial bus)等;

79.呈现模块453,用于经由一个或多个与用户接口430相关联的输出装置431(例如,显示屏、扬声器等)使得能够呈现信息(例如,用于操作外围设备和显示内容和信息的用户接口);

80.输入处理模块454,用于对一个或多个来自一个或多个输入装置432之一的一个或

多个用户输入或互动进行检测以及翻译所检测的输入或互动。

81.在一些实施例中,本技术实施例提供的装置可以采用软件方式实现,图3示出了存储在存储器450中的生物支付处理装置455,其可以是程序和插件等形式的软件,包括以下软件模块:显示模块4551、获取模块4552、调用模块4553、请求模块4554、接收模块4555和发送模块4556,这些模块是逻辑上的,因此根据所实现的功能可以进行任意的组合或进一步拆分。将在下文中说明各个模块的功能。

82.下面将结合本技术实施例提供的终端设备的示例性应用和实施,说明本技术实施例提供的生物支付处理方法。可以理解的,终端设备执行的步骤可以是由终端设备上运行的如上文所述的各种计算机程序执行的,为了描述上的方便,下文中对终端设备和终端设备上运行的计算机程序不做具体区分。

83.参见图4,图4是本技术实施例提供的生物支付处理方法的流程示意图,将结合图4示出的步骤进行说明。

84.在步骤s101中,响应于针对生物支付方式的选择操作,在人机交互界面显示与被选择的生物支付方式对应的生物特征采集区域。

85.在一些实施例中,终端设备可以在人机交互界面中显示多种生物支付方式,以供支付方进行选择。其中,在终端设备的人机交互界面中显示的生物支付方式可以包括:刷脸支付、指纹支付、虹膜支付等。

86.示例的,当终端设备接收到支付方针对刷脸支付方式的选择操作时,可以在人机交互界面显示调用摄像头实时采集支付方脸部图像的区域;其中,脸部数据实时采集区域可以是任意形状的区域,包括椭圆形区域、圆形区域以及方形区域等。例如,当终端设备接收到支付方针对人机交互界面中显示的刷脸支付按钮的点击操作时,跳转至脸部图像采集页面,在脸部图像采集页面的中间显示调用摄像头实时采集支付方的脸部图像的椭圆形区域,在椭圆形区域中会显示通过调用终端设备的摄像头拍摄得到的支付方的实时脸部图像,此外,在脸部图像采集页面中还可以显示有提示信息,以提示支付方进行自我调整使得支付方的实时脸部图像处于椭圆形的脸部图像采集区域内,当被要求的支付方的实时脸部图像处于椭圆形的脸部图像采集区域内时,终端设备调用摄像头采集处于椭圆形区域内的支付方的实时脸部图像,并从采集到的脸部图像中提取出支付方的人脸特征。

87.示例的,当终端设备接收到支付方针对指纹支付方式的选择操作时,可以在人机交互界面显示通过声波或者光学的方式采集指纹的区域;其中,指纹采集区域也可以是任意形状的区域,包括圆形区域、椭圆形区域以及正方形区域等。例如,当终端设备接收到支付方针对人机交互界面中显示的指纹支付按钮的点击操作时,跳转至指纹采集页面,在指纹采集页面的底部显示有椭圆形的指纹采集区域。当支付方的手指触碰到指纹采集页面的底部显示的指纹采集区域时,终端设备即可通过声波或光学的方式对支付方的指纹数据进行采集,并从采集到的指纹数据中提取出支付方的指纹特征。

88.在另一些实施例中,终端设备在调用相应的生物特征采集功能实时采集到支付方的生物特征数据后,还可以对采集到的生物特征数据进行活体检测处理以及质量检测处理;当对生物特征数据进行活体检测处理通过且质量检测处理通过时,才从实时采集到的生物特征数据后提取出对应的生物特征。

89.示例的,以生物特征为脸部特征为例,当终端设备调用摄像头采集到脸部数据后,

对脸部数据进行活体检测处理以及人脸图片质量分检测处理,从而可以判断被检测的脸部数据是否来源于真实的活体数据,以避免将照片和面具等呈现在终端设备的摄像头前,从而欺骗服务器,以非法取得身份信息。

90.在步骤s102中,显示通过生物特征采集区域采集的生物特征所关联的身份信息。

91.在一些实施例中,当生物特征的验证方式是网络验证时,则终端设备在显示通过生物特征采集区域采集的生物特征所关联的身份信息之前,还可以执行以下操作:向服务器发送携带采集到的生物特征的身份识别请求,以使服务器将生物特征与多个已授权生物特征进行匹配,以确定匹配到的已授权生物特征对应的身份信息。

92.示例的,以生物特征为脸部特征为例,终端设备在调用摄像头采集到支付方的脸部数据,并从脸部数据中提取出脸部特征后,可以向服务器发送携带提取到的脸部特征的身份识别请求,以使服务器将终端设备发送的脸部特征与用户特征库中的多个已授权的脸部特征进行匹配,以确定匹配到的已授权的脸部特征所对应的身份信息,例如,假设服务器基于终端设备发送的脸部特征匹配到的已授权的脸部特征所对应的身份信息为用户a,即终端设备采集到的脸部图像是用户a的脸部图像,则服务器将用户a对应的登录账号以及头像等信息返回给终端设备,以在终端设备跳转至身份信息确认页面,并在跳转后的身份信息确认页面中显示用户a对应的登录账号以及用户a设置的头像。

93.在另一些实施例中,当生物特征的验证方式为离线验证时,即在终端设备本地验证时,则终端设备在显示通过生物特征采集区域采集的生物特征所关联的身份信息之前,还可以执行以下操作:将采集到的生物特征与终端设备本地存储的至少一个已授权生物特征进行匹配,以获取匹配到的已授权生物特征对应的身份信息;其中,至少一个已授权生物特征是在选择操作之前请求服务器验证通过的。

94.示例的,以生物特征为指纹特征为例,在终端设备的操作系统中预先存储有多个用户分别对应的已经获得了服务器授权认证的指纹特征,其中,每个获得授权认证的指纹特征均具有对应的身份信息。当终端设备在采集到支付方的指纹数据后,对指纹数据进行特征提取,以得到支付方的指纹特征。随后,终端设备将提取到的支付方的指纹特征与终端设备的操作系统中预先存储的多个用户分别对应的已获得授权认证的指纹特征进行匹配,以获取匹配到的已授权认证的指纹特征对应的身份信息,例如假设终端设备获取匹配到的已授权认证的指纹特征对应的身份信息为用户b,即终端设备确定出采集到的支付方的指纹特征为用户b的指纹特征,则跳转至身份信息确认页面,并在跳转后的身份信息确认页面中显示用户b的登录账号以及对应的头像信息。

95.在另一些实施例中,当服务器对终端设备发送的通过生物特征采集区域采集的生物特征验证未通过时,可以向终端设备发送相应的通知信息,以使终端设备在人机交互界面中显示更换支付方式的提示信息,以提醒支付方采用其他支付方式进行支付;例如,其他支付方式包括口令支付。

96.示例的,以生物特征为脸部特征为例,当终端设备所处的环境较为昏暗,导致采集到的脸部特征质量较差进而使得服务器针对生物特征验证未通过时,可以在终端设备上显示更换支付方式的提示信息,以提醒支付方选择其他的支付方式进行支付,例如口令支付、扫码支付等,如此,通过提供多种支付方式供支付方进行选择,保障了支付方可以完成支付操作。

97.在步骤s103中,响应于基于身份信息的支付操作,根据身份信息关联的信用信息等级,执行对应的支付流程。

98.在一些实施例中,当终端设备接收到支付方针对身份信息确认页面中显示的确认支付按钮的点击操作(即基于身份信息的支付操作)时,向服务器发送携带有身份信息(即在步骤s102中识别出的支付方的身份信息)的信用信息等级查询请求,以使服务器查询支付方的身份信息关联的信用信息等级(例如支付方自身的信用信息等级或者与支付方具有社交关系的用户的信用信息等级),当服务器查询到支付方的身份信息关联的信用信息等级大于或者等于预设等级阈值时,向终端设备发送对应的通知,此时,终端设备可以直接跳转至显示有支付成功信息的页面,如此,支付方无需等待收银结果,可以直接离开收银台。

99.示例的,假设在终端设备显示的身份信息确认页面中显示有用户b的登录账号和对应的头像,即终端设备识别出支付方为用户b,且在身份信息确认页面中还显示有确认支付按钮,当终端设备接收到用户b针对确认支付按钮的点击操作时,向服务器发送携带用户b的身份信息关联的信用信息等级查询请求,以使服务器查询用户b的信用信息等级或者用户b的好友的信用信息等级(例如用户b的通讯录中任意一个用户的信用信息等级),当服务器查询到用户b(或者用户b的好友)的信用信息等级大于预设等级阈值,向终端设备返回相应的通知,则终端设备可以直接跳转至显示有支付成功信息的支付成功页面,如此,用户b无需等待终端设备查询支付结果,可以直接离开收银台,减少了用户b的等待时间,提升了用户体验。

100.需要说明的是,信用信息等级可以是基于信用分的分值确定的,例如当用户的信用分的分值小于500分时,其对应的等级为第一等级,表征用户的信用信息较差;当用户的信用分的分值在500分至750分时,其对应的等级为第二等级,表征用户的信用信息一般;当用户的信用分的分值大于750分时,其对应的等级为第三等级,表征用户的信用信息良好。例如,当用户的信用信息等级处于第三等级时,终端设备可以实时显示支付成功信息;而当用户的信用信息等级处于第一等级时,终端设备需要等待服务器返回支付结果后再显示支付成功信息。

101.在另一些实施例中,终端设备响应于基于身份信息的支付操作,根据身份信息关联的信用信息,执行对应的支付流程可以通过以下方式实现:响应于基于身份信息的支付操作,获取发起支付操作的支付方关联的信用参数(例如可以从终端设备本地获取预先从服务器中同步到本地的信用参数;或者可以实时调用服务器的查询接口来获取支付方的信用参数);当信用参数大于或等于预设信用参数时,调用加速支付服务以实时显示支付成功信息。

102.示例的,当终端设备响应于基于识别出的支付方的身份信息(例如支付方的登录账号)的支付操作时,可以向服务器发送携带有支付方的登录账号的信用参数获取请求,以使服务器查询支付方的登录账号所关联的信用参数,例如支付方的登录账号所关联的信用分(例如与登录账号具有社交关系的其他账号的信用分)。服务器在查询到支付方的登录账号所关联的信用分后,将查询到的信用分返回给终端设备。随后,终端设备判断服务器下发的支付方的登录账号所关联的信用分是否大于预先设置的信用分阈值,当支付方的登录账号所关联的信用分大于信用分阈值,例如支付方的登录账号所关联的信用分大于750分时,终端设备调用加速支付服务直接跳转至显示有支付成功信息的页面。

103.在一些实施例中,信用参数也可以是服务器在对终端设备采集的生物特征进行身份识别后,与识别出的身份信息一起下发给终端设备的。例如,服务器在响应于终端设备发送的携带有采集到的生物特征的身份识别请求后,根据识别出的身份信息查询身份信息所关联的信用参数,并将身份信息和身份信息所关联的信用参数一起发送给终端设备。例如假设服务器基于终端设备发送的生物特征确定出支付方的身份信息为用户a的身份信息时,则服务器可以根据用户a的登录账号查询与用户a的登录账号绑定的信用参数,例如用户a的信用分,随后服务器将用户a的身份信息和用户a的信用分一起下发给终端设备。如此,当终端设备后续接收到用户a针对人机交互界面中显示的确认支付按钮的点击操作时,可以在终端设备本地查询用户a的信用分,并将用户a的信用分与预先设置的信用分阈值进行比较,当用户a的信用分大于信用分阈值时,调用加速支付服务直接跳转至显示有支付成功信息的页面。

104.需要说明的是,上述支付方的信用参数还可以是终端设备基于本地识别出的身份信息后,从服务器中查询得到的,也可以是本地预先存储的,即服务器预先将多个用户的信用参数下发给终端设备,以使终端设备在本地查询与支付方对应的信用参数,本技术实施例在此不做具体限定。

105.在一些实施例中,当终端设备调用加速支付服务时,还可以执行以下操作:在显示支付成功信息的同时,显示支付详情提醒信息,以提醒当与支付操作对应的扣款操作成功时将显示对应的支付详情信息、以及信用参数的更新情况;其中,支付详情信息包括以下至少之一:支付方、收款方(即支付方产品的提供方)、支付金额、支付时间;其中,信用参数的更新情况包括以下至少之一:在支付操作之前支付方的信用参数、由于扣款操作成功而获得的信用参数提升值、在支付操作之后支付方的信用参数。

106.示例的,当终端设备调用加速支付服务直接跳转至显示有支付成功信息的支付成功页面后,还可以在跳转后的支付成功页面中显示支付详情提醒消息,例如显示包括以下内容的提醒消息:订单详情稍后将通过微信推送至手机端。其中,提醒消息可以包括支付详情信息和信用分更新情况等。例如,假设支付方为用户a,收款方为商家b,支付金额为30元,支付时间为2020年12月4日10:00,用户a在本次支付操作之前的信用分为700分,由于本次成功扣款而获得的信用分提升值为1分,用户a在本次支付操作之后信用分为701,则终端设备在接收到商家收银系统返回的扣款成功信息时,可以将上述内容通过微信推送至用户a所关联的手机上。

107.在一些实施例中,终端设备在调用加速支付服务以实时显示支付成功信息之前,还可以执行以下操作:显示第一提示信息,以提示调用加速支付服务所需的最小信用参数,且发起支付操作的支付方(例如支付方自己或者与支付方具有社交关系的用户)的信用参数大于或等于最小信用参数,并已经自动调用加速支付服务。此外,还可以在显示第一提示信息的页面中同时显示提升信用参数的操作入口,例如产品购买入口、信息登记入口、好友添加入口等,以供支付方通过购买产品、登记个人的基本身份信息、以及添加好友等操作来提升自己的信用参数。

108.示例的,参见图5,图5是本技术实施例提供的生物支付处理方法的应用场景示意图。如图5所示,当终端设备接收到支付方针对身份信息确认页面501中显示的确认支付按钮502的点击操作时,以弹窗503的方式显示第一提示信息,以对支付方进行提示,其中,在

弹窗503中可以显示以下内容:本次调用加速支付服务的最小信用分为700,您或者您好友的信用分已大于或等于最小信用分,并已经自动为您调用加速支付服务。随后,当弹窗503的显示时长到达时,例如当弹窗503的显示时长达到2秒后,终端设备直接跳转至显示有支付成功信息的支付成功页面504,此外,在支付成功页面504中还显示有支付详情提醒消息505,以提醒支付方当本次支付操作对应的扣款操作成功时(即终端设备接收到商家收银系统针对本次支付操作返回的扣款成功信息时)将显示对应的支付详情信息。

109.需要说明的是,调用加速支付服务所需的最小信用参数可以是与支付数额呈正相关关系的,即支付数额越大,调用加速支付服务所需的最小信用参数也越大,例如当支付数额为30时,调用加速支付服务所需的最小信用参数为700,当支付数额为100时,调用加速支付服务所需的最小信用参数为720。

110.在另一些实施例中,当支付方的信用参数小于信用参数阈值时,终端设备还可以执行以下操作:显示第二提示信息,以提示本次调用加速支付服务所需的最小信用参数以及支付方当前的信用参数,并显示提升信用参数的以下操作入口至少之一:产品购买入口、信息登记入口、好友添加入口。

111.示例的,参见图6,图6是本技术实施例提供的生物支付处理方法的应用场景示意图。如图6所示,当终端设备接收到支付方针对身份信息确认页面601中显示的确认支付按钮602的点击操作,且支付方的信用分小于信用分阈值时,以弹窗603的方式显示第二提示信息,以对支付方进行提示,其中,在弹窗603中可以显示以下内容:本次调用加速支付服务所需的最小信用分为700,您当前的信用分为690,无法为您提供加速支付服务。同时,还可以在弹窗603的底部显示产品购买入口604、信息登记入口605和好友添加入口606,以供支付方通过点击相应的操作入口,并执行对应的操作来提升自己的信用分。例如,支付方可以通过点击好友添加入口606来进行好友添加操作,从而提升自己的信用分。其中,支付方每添加10个好友,其对应的信用分将增加1分。

112.在一些实施例中,当支付方的信用参数小于信用参数阈值时,终端设备还可以执行以下操作:显示包括与支付方具有社交关系的用户组成的联系人列表(例如可以是由支付方的通讯录中的用户、或者支付方所使用的社交软件中的好友等组成的联系人列表);响应于针对联系人列表的选择操作,当被选择的用户的信用参数大于或等于信用参数阈值时,调用加速支付服务以实时显示支付成功信息;其中,联系人列表包括以下类型的用户至少之一:支付方的通讯录中的用户;向支付方发起代付的用户;接收支付方购买的产品的用户。

113.示例的,参见图7,图7是本技术实施例提供的生物支付处理方法的应用场景示意图。如图7所示,当终端设备接收到支付方针对身份信息确认页面701中显示的确认支付按钮702的点击操作,且支付方的信用分小于信用分阈值时,获取与支付方具有社交关系的用户,例如支付方的通讯录中的用户、向支付方发起代付的用户等,随后,终端设备以弹窗703的方式显示由获取到的多个用户组成的联系人列表。此时,支付方可以针对弹窗703中显示的联系人列表进行选择操作,例如,当支付方选择了联系人列表中的@刘xx时,终端设备获取@刘xx对应的信用分,并判断@刘xx的信用分是否大于或等于信用分阈值,当@刘xx的信用分大于或等于信用分阈值时,终端设备直接跳转至显示有支付成功信息的支付成功页面704,如此,当支付方的信用分不足以使用加速支付服务时,还可以通过选择好友的信用分

来作为加速支付服务的凭证,满足了支付方使用加速支付服务来减少等待时间的需求,提升了用户体验。

114.在一些实施例中,信用参数可以是基于支付方的历史支付记录确定的,则终端设备获取发起支付操作的支付方的信用参数可以通过以下方式实现:获取与支付方的成功支付次数和/或成功支付的数额呈正相关关系、且与支付方的违约支付次数和/或违约支付的数额呈负相关关系的信用参数。

115.示例的,当支付方存在历史支付记录时,服务器可以根据支付方的历史支付记录,例如支付方在过去一个月内的支付记录,生成支付方的信用参数,其中,信用参数与支付方在历史时间段内成功支付的次数和/或成功支付的数额呈正相关关系,且与支付方在历史时间段内违约支付的次数和/或违约支付的数额呈负相关关系。例如,假设用户a在过去一个月内成功支付的次数为20次,且每次成功支付的数额超出数额阈值,则服务器可以将用户a的信用参数设置为优秀,例如为750分;假设用户b在过去一个月内成功支付的次数为15次,且成功支付的数额的次数仅8次,则服务器可以将用户b的信用参数设置为良好,例如为680分;假设用户c在过去一个月内违约支付的次数为10次,且违约支付的数额超出数额阈值的次数超出次数阈值,例如用户c有4次违约支付的数额超出数额阈值,则服务器可以将用户c的信用参数设置为不合格,例如仅为300分。如此,服务器可以根据不同用户的历史支付记录,为每个用户分别确定出对应的信用参数,同时,服务器也可以将确定出的信用参数同步到终端设备中,以使终端设备在本地查询支付方的信用参数。

116.在一些实施例中,当支付方的信用参数小于预设信息参数阈值,且支付方的支付操作为与社交关系相关的支付操作,获取支付操作所关联的联系人的信用参数,当联系人的信用参数大于或等于预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息。

117.示例的,假设用户a的信用分小于预设信用分阈值(例如小于750分),且用户a当前的支付操作为代付,例如用户a在帮用户b进行支付操作,或者用户a接收用户b发送的链接进行购物支付时,则可以查询用户b的信用分,当用户b的信用分大于预设信用分阈值时,终端设备也可以调用加速支付服务以实现显示支付成功信息。

118.在另一些实施例中,信用参数也可以是通过人工智能的方式确定的,则终端设备获取发起支付操作的支付方的信用参数可以通过以下方式实现:基于支付方的画像数据(例如通过支付方的身份特质和历史支付行为得到的画像数据)、以及支付方在客户端中的使用历史(包括注册时长、活跃时长等)构建支付方的特征数据,随后,基于所构建的支付方的特征数据调用机器学习模型,以预测得到支付方的信用参数;其中,机器学习模型是基于样本支付方的特征信息、以及标注的信用参数训练得到的。

119.示例的,服务器可以通过机器学习的方法训练出用于预测支付方的信用参数的模型,例如神经网络模型,并使用训练后的神经网络模型基于支付方的画像数据和支付方在客户端中的使用历史构建得到的支付方的特征数据进行信用参数的预测,以得到支付方的信用参数。

120.举例来说,服务器可以使用部分样本支付方的特征数据以及对应标注的信用参数作为训练样本进行神经网络模型的训练,使得训练后的神经网络模型具有基于支付方的特征数据预测出支付方的信用参数的能力。

121.以训练神经网络模型为例,神经网络模型包括输入层、隐藏层和输出层三层。其中,输入层负责接收输入的训练样本及分发到隐藏层,隐藏层负责所需的计算及输出结果给输出层,输出层输出支付方的信用参数。神经网络模型的输入层输入的训练样本的特征(例如样本支付方的特征信息)为衍生出来的变量,在神经网络模型的隐层层对变量与标注的信用参数之间的映射关系进行学习,从而具有在神经网络输出层基于支付方的特征数据预测出对应的信用参数的性能。在神经网络训练完成后,在神经网络输入支付方的特征数据,就可以得到支付方的信用参数。

122.在另一些实施例中,信用参数还可以是使用规则驱动的方式确定的,则终端设备获取发起支付操作的支付方的信用参数可以通过以下方式实现:获取与支付方具有社交关系的用户、以及每个用户分别对应的信用参数;根据与支付方之间的社交距离,确定每个用户分别对应的权重;根据权重对具有社交关系的用户的信用参数进行加权处理,并将加权处理结果确定为支付方的信用参数;其中,与支付方具有社交关系的用户包括以下至少之一:向支付方发起代付的用户、接收支付方购买的产品的用户、支付方的通讯录中的用户。

123.示例的,以支付方为用户a为例,服务器可以首先获取与用户a具有社交关系的多个用户,例如用户a的通讯录中的用户,接收用户a购买的产品的用户、以及向用户a发起代付的用户等。假设服务器获取到的与用户a具有社交关系的用户包括用户b、用户c、用户d和用户e,且用户b、用户c、用户d和用户e的信用参数已经确定了,则服务器分别获取用户b、用户c、用户d和用户e的信用参数,假设分别为700分、720分、680分、760分。随后,服务器根据不同用户与用户a之间的社交距离,为不同用户分别赋予对应的权重值,例如假设用户b和用户c是用户a的通讯录中的用户,与用户a的关系较为密切,则可以将用户b和用户c的权重设置为0.95;假设用户d是接收用户a购买的产品的用户,与用户a的关系十分亲密,则可以将用户c的权重设置为0.99,而假设用户e为向用户a发起代付的用户,与用户a之间的关系一般,则可以将用户e的权重设置为0.9,最后,服务器根据确定出的权重值对相应用户的信息参数进行加权求和处理,并将最终的加权求和结果确定为用户a的信用参数,则用户a的信用参数为:(700*0.95+720*0.95+680*0.99+760*0.9)/4=677分。

124.需要说明的是,上述三种不同的信用参数确定方式可以是协同使用的,即当支付方缺乏历史支付数据时,可以通过其他的方式来确定支付方的信用参数。例如当支付方为新用户时,缺乏相应的历史支付记录,则可以通过上述基于规则驱动的方式,即通过与支付方具有社交关系的用户的信用参数来预测出支付方的信用参数;当支付方为老用户时,即支付方存在历史支付记录时,可以采用基于支付方的历史支付记录来确定支付方的信用参数的方式,或者采用人工智能的方式,又可以采用上述的基于规则驱动的方式,还可以采用将这三种方式确定出的信用参数再次加权求和,并将加权求和结果确定为支付方最终的信用参数,从而根据支付方的综合情况来确定出对应的信用参数,保证了信用参数的准确性。

125.在一些实施例中,本技术实施例提供的生物支付处理方法也可以结合区块链技术实现。

126.示例的,支付方的信用参数可以是多方(包括商家收银系统、客户端的后台服务器、第三方监督平台,例如根据法律法规部署的网络支付监督平台)共识的,在每次查询时调用区块链网络中的智能合约来确定,结合支付方的历史支付记录、支付方的用户特征以及社交关系等进行确定,其中,上述数据可以是存储在区块链网络中的,也可以是存储在服

务器中的,由智能合约从服务器中获取。

127.在一些实施例中,终端设备在调用加速支付服务以实时显示支付成功信息之前,还可以执行以下操作:查询支付方是否存在未成功执行扣款操作的历史订单,当查询到支付方存在未成功执行扣款操作的历史订单时,确定当前支付操作不能调用加速支付服务,同时显示相应的提示信息,并请求服务器执行与当前支付操作对应的扣款操作,当扣款操作成功时显示服务器返回的支付详情信息。

128.示例的,为了避免存在逃单行为的用户可以继续使用加速支付服务,终端设备在调用加速支付服务以实时显示支付成功信息之前,还可以首先查询支付方是否存在未成功执行扣款操作的历史订单(即支付方未支付的订单),当终端设备查询到支付方存在未成功执行扣款操作的历史订单时,可以在人机交互界面中以弹窗的方式显示相应的提示信息,例如显示以下内容:由于您在2020年11月18日存在一单未成功执行扣款操作的订单,因此,当前无法为您提供加速支付服务,建议尽快针对未成功执行扣款操作的订单进行支付,以恢复使用加速支付服务。同时,终端设备请求服务器执行与当前支付操作对应的扣款操作,当终端设备接收到服务器返回的扣款操作成功信息时,才在人机交互界面中显示服务器返回的支付详情信息。

129.在一些实施例中,参见图8,图8是本技术实施例提供的生物支付处理方法的流程示意图,如图8所示,终端设备在执行完步骤s103后,还可以继续执行步骤s104和步骤s105,将结合图8示出的步骤进行说明。

130.在步骤s104中,将与支付方的身份信息对应的付款码发送到服务器,以使服务器基于付款码执行针对支付方的扣款操作。

131.在一些实施例中,当服务器向终端设备返回支付方的信用参数时,还可以将支付方的身份信息对应的付款码一起下发给终端设备,则终端设备后续可以将接收到的支付方的身份信息对应的付款码发送给收款方系统(例如商家收银系统),以使收款方系统将付款码发送给客户端的后台服务器,以使服务器基于付款码执行针对支付方的扣款操作,例如服务器基于付款码将相应数额的资金从支付方的账户转移至商家的账户。

132.示例的,以支付方为用户a为例,当服务器向终端设备返回用户a的信用分时,可以将用户a对应的付款码一起返回给终端设备。随后,终端设备可以将用户a对应的付款码发送给商家收银系统,以使商家收银系统将用户a对应的付款码发送至支付客户端的后台服务器,以使服务器执行扣款操作。例如,假设当前订单的支付金额为30,则服务器可以基于用户a对应的付款码,从用户a的账户中转移30至商家的账户中,从而完成扣款操作。

133.在步骤s105中,接收服务器在扣款成功时返回的支付详情信息。

134.在一些实施例中,服务器在成功执行扣款操作后,可以向终端设备返回支付详情信息,以使终端设备在人机交互界面中进行显示,其中,在终端设备的人机交互界面中显示的支付详情信息的内容可以包括:支付方、收款方、支付金额、产品名称和支付时间等。

135.示例的,服务器在基于收款方系统发送的支付方的身份信息对应的付款码成功执行扣款操作后,向收款方系统返回支付详情信息,以使收款方系统向终端设备发送所接收到的支付详情信息,并调用终端设备的人机交互界面进行显示,从而告知商家本次支付操作已经成功扣款。

136.在另一些实施例中,服务器在成功执行扣款操作后,还可以向支付方关联的用户

终端发送包括支付详情信息的支付凭证,以告知支付方本次支付操作已经成功扣款。

137.示例的,以支付方为用户a为例,当服务器在基于用户a对应的付款码成功执行扣款操作后,可以通过微信向用户a的手机推送包括支付详情信息的支付凭证,其中,支付详情信息可以包括本次支付的金额、收款方名称、购买的产品名称等信息。

138.在另一些实施例中,当服务器针对支付操作的扣款操作失败时,终端设备还可以执行以下操作:接收服务器返回的待支付订单提醒信息;响应于针对待支付订单提醒信息的支付确认操作,请求服务器执行与支付确认操作对应的扣款操作,直至服务器执行扣款操作成功,或者当服务器在等待时间内未接收到支付确认操作时结束支付流程,即支付失败。

139.示例的,当服务器基于支付方的身份信息对应的付款码的扣款操作失败时,可以向终端设备返回待支付订单提醒信息,并在终端设备的人机交互界面中进行显示,其中,在待支付订单提醒信息中包括支付链接。随后,当终端设备接收到支付方针对待支付订单提醒信息的支付确认操作时,例如当终端设备接收到支付方针对人机交互界面中显示的待支付订单提醒信息中包括的支付链接的点击操作时,请求服务器执行与支付确认操作对应的扣款操作,直至服务器执行扣款操作成功。当服务器执行扣款操作成功时,还可以向终端设备下发相应的订单详情信息,以提示支付方已经成功扣款。

140.示例的,当服务器针对支付操作的扣款操作失败时,还可以向支付方关联的用户终端(例如支付方的手机)发送待支付订单提醒信息,在待支付订单提醒信息中包括有针对待支付订单的支付链接。当支付方的用户终端接收到支付方针对支付链接的触发操作时,请求服务器执行扣款操作,直至服务器执行扣款操作成功。

141.在一些实施例中,当服务器在预设时长内(例如3天内)接收到支付方通过用户终端发送的针对待支付订单提醒信息的支付请求,且服务器成功执行对应的扣款操作时,记录支付方守约,并提升支付方的信用参数;当服务器在预设时长内未接收到支付方通过用户终端发送的针对待支付订单提醒信息的支付请求时,记录支付方违约,并降低支付方的信用参数。

142.需要说明的是,信用参数的提升值可以是与支付数额呈正相关关系的,即支付数额越大,相应的提升值也越大。例如,当支付方成功支付的数额为50时,将支付方的信用参数提升1,当支付方违约支付的数额为50时,则将支付方的信用参数降低1;当支付方成功支付的数额为100时,将支付方的信用参数提升2,当支付方违约支付的数额为100时,则将支付方的信用参数降低2。

143.本技术实施例通过将生物支付和信用参数进行结合,当基于采集到的生物特征识别出的身份信息关联有信用信息时,且信用信息的信用参数大于信用参数阈值时,即用户的信用良好时,在用户点击确认支付后,在终端设备实时显示支付成功信息,从而,用户可以直接离开收银台,而无需等待支付结果,提升了收银效率,减少了用户的等待时间,提升用户体验。

144.下面,以刷脸支付为例,说明本技术实施例在一个实际的应用场景中的示例性应用。

145.相关技术提供的刷脸支付方案中,支付方(即需要付款的用户)在点击确认支付后,人脸支付终端首先需要将支付方的付款码发送给商家收银系统,以使商家收银系统基

于接收到的付款码从支付方的账户上进行扣款,接着,人脸支付终端从第三方支付平台查询付款码的支付状态,需要查询到完成支付后,才会展示支付成功信息,也就是说,在人脸支付终端查询支付结果的过程中,用户需要等待,并且,通常由于商家收银系统、第三方支付平台以及银联结算服务等耗时较长,导致收银效率较低,用户需要等待的时间较长,用户体验较差。

146.针对上述技术问题,本技术实施例提供了一种生物支付处理方法,在对支付方(即需要付款的用户)进行人脸识别后,查询识别出的支付方的身份信息关联的信用分(例如微信支付分),当支付方关联的微信支付分超过一定阈值时,即表示支付方的信用良好,则在支付方点击确认支付后,终端设备可以直接显示支付成功信息,无需支付方等待支付结果,加速了整个支付流程,提升用户体验。

147.下面对本技术实施例提供的生物支付处理方法进行具体说明。

148.示例的,参见图9,图9是本技术实施例提供的刷脸支付的界面示意图。如图9所示,当终端设备接收到支付方针对页面901中显示的“刷脸支付”按钮902的点击操作时,跳转至脸部图像采集页面903,在页面903中显示有采集到的支付方的脸部图像并显示正在进行处理,接着,在对采集到的支付方的脸部图像进行识别后,跳转至身份信息确认页面904,在页面904中显示有识别出的支付方的身份信息对应的登录账号和头像信息。随后,终端设备查询识别出的支付方的身份信息所关联的微信支付分,当支付方的微信支付分大于或等于支付分阈值时,例如支付方的微信支付分大于或等于750分时,终端设备直接跳转至显示有支付成功信息的页面906,此时,支付方可以直接离开收银台,无需等待支付结果;而当支付方的微信支付分小于支付分阈值时,例如支付方的微信支付分小于750分时,终端设备跳转至支付结果查询页面907,在页面907中显示有“正在查询支付结果”的提示信息,最后,当终端设备接收到商家收银系统返回的扣款成功信息时,跳转至支付成功页面908,用户此时才能离开收银台。

149.示例的,参见图10,图10是本技术实施例提供的生物支付处理方法的流程示意图,将结合图10示出的步骤进行说明。

150.在步骤s1001中,终端设备响应于刷脸支付操作,调用摄像头对支付方的脸部图像进行采集。

151.示例的,在终端设备上运行有支付软件工具开发包,例如微信刷脸支付sdk,同时,在终端设备的人机交互界面中显示有“刷脸支付”按钮,当终端设备接收到支付方针对“刷脸支付”按钮的点击操作时,调用摄像头对支付方的脸部图像进行采集,并从采集到的脸部图像中提取出支付方的脸部特征。

152.在步骤s1002中,终端设备向微信刷脸支付后台发送携带采集到的脸部图像的身份识别请求,以使微信刷脸支付后台对支付方的身份进行识别。

153.示例的,在微信刷脸支付后台预先存储有多个已授权的脸部特征,其中,每个已授权的脸部特征均有对应的身份信息,当微信刷脸支付后台在接收到终端设备发送的身份识别请求后,从身份识别请求中提取出终端设备采集的脸部特征,并与预先存储的多个已授权的脸部特征进行匹配,以确定匹配到的脸部特征对应的身份信息,即将匹配到的身份信息确定为支付方的身份信息。

154.在步骤s1003中,微信刷脸支付后台向微信支付分后台请求支付方的微信支付分。

155.在步骤s1004中,微信支付分后台向微信刷脸支付后台返回查询到的微信支付分。

156.示例的,微信刷脸支付后台在识别出支付方的身份信息后,向微信支付分后台发送携带有身份信息的支付分查询请求,以使微信支付分后台查询与识别出的身份信息绑定的微信支付分,即支付方的微信支付分。随后,微信支付分后台将查询到的支付方的微信支付分返回给微信刷脸支付后台。

157.在步骤s1005中,微信刷脸支付后台向终端设备返回付款码和微信支付分。

158.示例的,微信刷脸支付后台在接收到微信支付分后台返回的支付方的微信支付分后,将支付分的身份信息对应的付款码和微信支付分返回给终端设备。

159.在步骤s1006中,终端设备响应于确认支付操作,判断支付方的微信支付分是否大于支付分阈值,当大于时,执行步骤s1007。

160.示例的,终端设备在接收到微信刷脸支付后台返回的支付方的身份信息后,跳转至身份信息确认页面,例如图9示出的页面904,并在页面904中显示有“确认支付”按钮905。当终端设备接收到支付方针对“确认支付”按钮905的点击操作时,判断支付方的微信支付分是否大于或等于支付分阈值,当支付方的微信支付分大于或等于支付分阈值时,终端设备执行步骤s1007。

161.在步骤s1007中,终端设备实时显示支付成功信息。

162.示例的,当终端设备确定出支付方的微信支付分大于或等于支付分阈值时,直接跳转至显示有支付成功信息的页面,例如图9示出的支付成功页面906,此时,支付方可以直接离开收银台,无需等待收银结果。

163.示例的,当终端设备确定出支付方的微信支付分小于支付分阈值时,则跳转至支付结果查询页面,等待支付流程结束后,再跳转至支付成功页面。

164.在步骤s1008中,终端设备将付款码发送至商家收银系统。

165.在步骤s1009中,商家收银系统将付款码发送至微信刷脸支付后台,以使微信刷脸支付后台基于付款码执行扣款操作,当扣款成功时,执行步骤s1010;当扣款失败时,执行步骤s1011。

166.示例的,当终端设备在接收到支付方针对图9示出的“确认支付”按钮905的点击操作时,还可以将支付方对应的付款码发送给商家收银系统,以使商家收银系统将接收到的付款码发送至微信刷脸支付后台,从而使微信刷脸支付后台基于支付方的付款码执行扣款操作,即微信刷脸支付后台根据订单从支付方的账户中转移相应数额的资金到商户的账户上。当微信刷脸支付后台基于付款码扣款成功时,则执行步骤s1010;当微信刷脸支付后台基于付款码扣款失败时,则执行步骤s1011。

167.在步骤s1010中,微信刷脸支付后台向商家收银系统返回扣款结果。

168.示例的,当微信刷脸支付后台基于付款码成功执行扣款操作时,可以向商家收银系统返回扣款结果,其中,扣款结果可以包括:扣款数额、扣款时间等信息。

169.在步骤s1011中,微信刷脸支付后台向支付方发送催款通知信息。

170.示例的,当微信刷脸支付后台基于付款码扣款失败时,可以通过微信支付官方公知号,向支付方关联的用户终端(例如手机)发送待支付订单通知,由支付方在手机端主动完成支付。

171.在步骤s1012中,当支付方针对待支付订单付款时,微信支付分后台记录支付方守

约。

172.示例的,当支付方在预定时长内针对待支付订单完成支付时,微信支付分后台记录支付方守约记录,并提升支付方的微信支付分。其中,微信支付分的提升值可以是与支付数额呈正相关关系的,即支付方完成的支付数额越大,提升的微信支付分越多。

173.在步骤s1013中,微信刷脸支付后台向支付方发送支付凭证。

174.示例的,当微信刷脸支付平台扣款成功时,还可以通过微信支付官方公众号,向支付方发送扣款凭证,同时,还可以向支付方发送由于本次成功支付所提升的微信支付分的分值、以及支付方最新的微信支付分等信息。

175.在步骤s1014中,当支付方在预设时长内没有针对待支付订单付款时,微信支付分后台记录支付方违约。

176.在步骤s1015中,微信刷脸支付后台赔付商户。

177.示例的,当支付方在3天内没有针对待支付订单进行支付时,记录支付方违约记录,并降低支付方的微信支付分,同时由微信刷脸支付后台向商户赔付支付金额。

178.在另一些实施例中,当支付方存在待支付订单的情况时,微信支付分后台返回的微信支付分直接设置为0,不允许支付方再使用先离开,再结算的方案。

179.本技术实施例通过将人脸识别和微信支付分进行结合,当支付方的微信支付分较高时,即支付方的信用良好时,支付方在确认支付后,无需等待支付结果,可以直接离开,从而提升了商户的收银效率,同时,也减少了支付方的等待时间,提升了用户体验。

180.下面继续说明本技术实施例提供的生物支付处理装置455实施为软件模块的示例性结构,在一些实施例中,如图3所示,存储在存储器450的生物支付处理装置455中的软件模块可以包括:显示模块4551、获取模块4552、调用模块4553、请求模块4554、接收模块4555和发送模块4556。

181.显示模块4551,用于响应于针对生物支付方式的选择操作,在人机交互界面显示与被选择的生物支付方式对应的生物特征采集区域;显示模块4551,还用于显示通过生物特征采集区域采集的生物特征所关联的身份信息;显示模块4551,还用于响应于基于身份信息的支付操作,根据身份信息关联的信用信息等级,执行对应的支付流程。

182.在一些实施例中,生物支付处理装置455还包括获取模块4552,用于响应于基于身份信息的支付操作,获取发起支付操作的支付方关联的信用参数;生物支付处理装置455还包括调用模块4553,用于当信用参数大于或等于预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息。

183.在一些实施例中,显示模块4551,还用于当调用加速支付服务时,与显示支付成功信息同步显示支付详情提醒信息,以提醒当与支付操作对应的扣款操作成功时将显示对应的支付详情信息、以及信用参数的更新情况;其中,支付详情信息包括以下至少之一:支付方、收款方、支付金额、支付时间;其中,信用参数的更新情况包括以下至少之一:在支付操作之前支付方的信用参数、由于扣款操作成功而获得的信用参数提升值、在支付操作之后支付方的信用参数。

184.在一些实施例中,显示模块4551,还用于在调用加速支付服务以实时显示支付成功信息之前,显示提示信息,以提示调用加速支付服务所需的最小信用参数,且发起支付操作的支付方的信用参数大于或等于最小信用参数,并已经自动调用加速支付服务。

185.在一些实施例中,显示模块4551,还用于当信用参数小于信用参数阈值时,显示提示信息,以提示调用加速支付服务所需的最小信用参数以及支付方当前的信用参数;以及用于显示提升信用参数的以下操作入口至少之一:购买入口、信息登记入口、好友添加入口。

186.在一些实施例中,显示模块4551,还用于当信用参数小于信用参数阈值时,显示包括与支付方具有社交关系的用户组成的联系人列表;调用模块4553,还用于响应于针对联系人列表的选择操作,当被选择的用户的信用参数大于或等于信用参数阈值时,调用加速支付服务以实时显示支付成功信息;其中,联系人列表包括以下类型的用户至少之一:支付方的通讯录中的用户;向支付方发起代付的用户;接收支付方购买的产品的用户。

187.在一些实施例中,调用模块4553,还用于当支付方的信用参数小于预设信用参数阈值时,若支付操作为与社交关系相关的支付操作,获取支付操作所关联的联系人的信用参数,当联系人的信用参数大于或等于预设信用参数阈值时,调用加速支付服务以实时显示支付成功信息。

188.在一些实施例中,获取模块4552,还用于获取与支付方的成功支付次数和/或成功支付的数额呈正相关关系、且与支付方的违约支付次数和/或违约支付的数额呈负相关关系的信用参数。

189.在一些实施例中,获取模块4552,还用于基于支付方的画像数据、以及支付方在客户端中的使用历史构建支付方的特征数据,基于支付方的特征数据调用机器学习模型,以预测得到支付方的信用参数;其中,机器学习模型是基于样本支付方的特征信息、以及标注的信用参数训练得到的。

190.在一些实施例中,获取模块4552,还用于获取与支付方具有社交关系的用户、以及每个用户分别对应的信用参数;根据与支付方之间的社交距离,确定每个用户分别对应的权重;根据权重对具有社交关系的用户的信用参数进行加权处理,并将加权处理结果确定为支付方的信用参数;其中,与支付方具有社交关系的用户包括以下至少之一:向支付方发起代付的用户、接收支付方购买的产品的用户、支付方的通讯录中的用户。

191.在一些实施例中,生物支付处理装置455还包括请求模块4554,用于当发起支付操作的支付方存在未成功执行扣款操作的历史订单时,确定支付操作不能调用加速支付服务,并请求服务器执行与支付操作对应的扣款操作,显示模块4551,用于当扣款操作成功时显示服务器返回的支付详情信息。

192.在一些实施例中,生物支付处理装置455还包括接收模块4555,用于当针对支付操作的扣款操作失败时,接收待支付订单提醒信息;请求模块4554,还用于响应于针对待支付订单提醒信息的支付确认操作,请求服务器执行与支付确认操作对应的扣款操作。

193.在一些实施例中,生物支付处理装置455还包括发送模块4556,用于在实时显示支付成功信息之后,将与支付方的身份信息对应的付款码发送到服务器,以使服务器基于付款码执行针对支付方的扣款操作;接收模块4555,还用于接收服务器在扣款成功时返回的支付详情信息。

194.在一些实施例中,显示模块4551,还用于当对通过生物特征采集区域采集的生物特征验证未通过时,显示更换支付方式的提示信息,以提醒支付方采用其他支付方式进行支付;其中,其他支付方式包括口令支付。

195.在一些实施例中,显示模块4551,还用于当接收到针对刷脸支付方式的选择操作时,在人机交互界面显示调用摄像头实时采集脸部图像的区域;以及用于当接收到针对指纹支付方式的选择操作时,在人机交互界面显示通过声波或光学的方式采集指纹的区域。

196.在一些实施例中,发送模块4556,还用于向服务器发送携带采集到的生物特征的身份识别请求,以使服务器将生物特征与多个已授权生物特征进行匹配,以确定匹配到的已授权生物特征对应的身份信息。

197.在一些实施例中,获取模块4552,还用于将采集到的生物特征与终端设备本地存储的至少一个已授权生物特征进行匹配,以获取匹配到的已授权生物特征对应的身份信息;其中,至少一个已授权生物特征是在选择操作之前请求服务器验证通过的。

198.需要说明的是,本技术实施例装置的描述,与上述方法实施例的描述是类似的,具有同方法实施例相似的有益效果,因此不做赘述。对于本技术实施例提供的生物支付处理装置中未尽的技术细节,可以根据图4、8任一附图的说明而理解。

199.本技术实施例提供了一种计算机程序产品或计算机程序,该计算机程序产品或计算机程序包括计算机指令,该计算机指令存储在计算机可读存储介质中。计算机设备的处理器从计算机可读存储介质读取该计算机指令,处理器执行该计算机指令,使得该计算机设备执行本技术实施例上述的生物支付处理方法。

200.本技术实施例提供一种存储有可执行指令的计算机可读存储介质,其中存储有可执行指令,当可执行指令被处理器执行时,将引起处理器执行本技术实施例提供的方法,例如,如图4或8示出的生物支付处理方法。

201.在一些实施例中,计算机可读存储介质可以是fram、rom、prom、eprom、eeprom、闪存、磁表面存储器、光盘、或cd-rom等存储器;也可以是包括上述存储器之一或任意组合的各种设备。

202.在一些实施例中,可执行指令可以采用程序、软件、软件模块、脚本或代码的形式,按任意形式的编程语言(包括编译或解释语言,或者声明性或过程性语言)来编写,并且其可按任意形式部署,包括被部署为独立的程序或者被部署为模块、组件、子例程或者适合在计算环境中使用的其它单元。

203.作为示例,可执行指令可以但不一定对应于文件系统中的文件,可以可被存储在保存其它程序或数据的文件的一部分,例如,存储在超文本标记语言(html,hyper text markup language)文档中的一个或多个脚本中,存储在专用于所讨论的程序的单个文件中,或者,存储在多个协同文件(例如,存储一个或多个模块、子程序或代码部分的文件)中。

204.作为示例,可执行指令可被部署为在一个计算设备上执行,或者在位于一个地点的多个计算设备上执行,又或者,在分布在多个地点且通过通信网络互连的多个计算设备上执行。

205.综上所述,本技术实施例通过将生物支付和信用信息进行结合,当基于采集到的生物特征识别出的身份信息关联有信用信息时,即付款用户具有履约记录时,在用户点击确认支付后,实时显示支付成功信息,从而,用户可以直接离开收银台,而无需等待支付结果,提升了收银效率,减少了用户的等待时间,提升用户体验。

206.以上所述,仅为本技术的实施例而已,并非用于限定本技术的保护范围。凡在本技术的精神和范围之内所作的任何修改、等同替换和改进等,均包含在本技术的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1