一种贷款损失预测方法

1.本发明涉及贷款技术领域,具体为一种贷款损失预测方法。

背景技术:

2.贷款(loan)简单通俗的理解,就是需要利息的借钱,贷款是银行或其他金融机构按一定利率和必须归还等条件出借货币资金的一种信用活动形式。广义的贷款指贷款、贴现、透支等出贷资金的总称。银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展,同时,银行也可以由此取得贷款利息收入,增加银行自身的积累,在网贷平台或者商业银行的贷款业务中发生贷款不履约是非常正常的现象。

3.贷款后借款人不能按贷款协议所规定的日期或者金额归还贷款,网贷平台或者商业银行造成贷款损失,对放款的贷款损失进行预测显得尤其重要的问题,为此,我们提出一种贷款损失预测方法。

技术实现要素:

4.本发明的目的在于提供一种贷款损失预测方法,以解决上述背景技术中提出贷款后借款人不能按贷款协议所规定的日期或者金额归还贷款,网贷平台或者商业银行造成贷款损失,对放款的贷款损失进行预测显得尤其重要的问题。

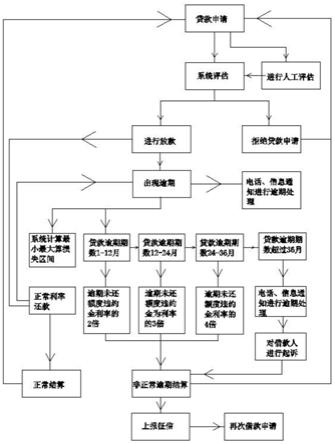

5.为实现上述目的,本发明提供如下技术方案:一种贷款损失预测方法,包括贷款申请,所述贷款申请提交申请资料进入系统进行评估,且系统进行评估判断是否满足贷款申请,所述系统进行评估后不满足情况下拒绝贷款申请,且拒绝贷款申请后可再次进行贷款申请,所述系统进行评估后满足贷款要求进行放款,且进行放款后每月按时还款按照正常利率进行还款计算,且正常利率还款完成后进行正常结算,所述进行放款后借款人根据还款时间未能及时还款出现逾期,且出现逾期时通过电话、信息通知借款人进行逾期处理,所述出现逾期后根据逾期时间进行逾期费用计算,所述贷款逾期期数为1

‑

12月时按逾期未还额度利率两倍进行处罚,所述贷款逾期期数为12

‑

24月时按逾期未还额度利率三倍进行处罚,所述贷款逾期期数为24

‑

36月时按逾期未还额度利率四倍进行处罚,所述出现逾期时系统根据逾期月数1

‑

36月进行损失最小和最大区间计算,且系统计算最小至最大损失区间根据逾期最低天数的最低利率和逾期最高天数的最高利率进行计算,所述贷款逾期期数超过36月时对借款人进行起诉,且借款人在36月内结清逾期贷款按非正常逾期结算后再次申请贷款时需要经过人工评估后才能进行系统进行评估是否放款,所述逾期处理完成后剩余还款金额按正常利率还款,且正常利率还款完成后结算时按非正常逾期结算,所述正常利率还款后再次申请贷款根据是否产生过逾期判断需要是否进行人工评估。

6.优选的,所述借款人处理贷款逾期期数涉及不足满月时按整月利息除以本月天数进行计算,且贷款逾期开始第一个月开始至十二月后未能处理逾期时剩下产生逾期金额直接进行12

‑

24月利率三倍进行计算,所述贷款逾期开始第一个月开始至二十四月后未能处

理逾期时和剩下产生逾期金额直接进行贷款逾期期数为24

‑

36月逾期未还额度违约金利率四倍进行计算。

7.优选的,所述贷款逾期期数计算时按照每个月逾期额度加上违约金的总和再进行计算下个月违约金额度。

8.优选的,所述贷款逾期期数超过36月计算按照未处理的第一个月出现逾期进行计算,且电话、信息通知借款人最后进行逾期处理,所述借款人没能按时还款将进行起诉后进行非正常逾期结算。

9.优选的,所述起诉后进行非正常逾期结算后对借款人征信进行上报和直接拒绝再次进行借款申请。

10.优选的,所述出现逾期及时对逾期进行处理后剩下未能逾期部分按正常利于还款,且正常利率还款后按照非正常逾期计算。

11.优选的,所述逾期未还额度利率四倍进行处罚根据国家年利息最高超过一年期贷款市场报价利率(lpr)的四倍无效进行处罚为依据。

12.与现有技术相比,本发明的有益效果是:通过系统计算最小至最大损失区间计算,有利于及时通过数据计算出损失区间,通过系统进行评估贷款申请,有利于避免人工审查遗漏和审核不严格对没有借款资格的借款人进行放款,造成后期不必要经济损失,采用电话、信息通知,有利于及时催促借款人及时进行逾期处理,采用不同阶梯逾期月份时间进行计算,有利于降低借款人长时间逾期未能还款造成损失和通过不同时间提高利息方式催促借款人及时还款,通过对借款人进行起诉,有利于避免借款人逾期时间过长不能进行还款给放款方带来巨大损失,通过法律手段降低损失,通过正常结算和非正常逾期结算结果,有利于在借款人后期再次进行借款时判断是否优质客户,采用非正常逾期结算再次申请借款时需要进行人工评估,有利于降低潜在放款风险,整个贷款损失预算方法有利于降低网贷平台或者商业银行造成贷款损失,更全面对放款的贷款损失进行预测。

附图说明

13.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

14.图1为本发明提供的一种贷款损失预测方法的流程图。

具体实施方式

15.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

16.请参阅图1,本发明提供一种贷款损失预测方法,该贷款损失预测方法,包括贷款申请,贷款申请提交申请资料进入系统进行评估,且系统进行评估判断是否满足贷款申请,系统进行评估后不满足情况下拒绝贷款申请,且拒绝贷款申请后可再次进行贷款申请,系

统进行评估后满足贷款要求进行放款,且进行放款后每月按时还款按照正常利率进行还款计算,且正常利率还款完成后进行正常结算,进行放款后借款人根据还款时间未能及时还款出现逾期,且出现逾期时通过电话、信息通知借款人进行逾期处理,出现逾期后根据逾期时间进行逾期费用计算,贷款逾期期数为1

‑

12月时按逾期未还额度利率两倍进行处罚,贷款逾期期数为12

‑

24月时按逾期未还额度利率三倍进行处罚,出现逾期时系统根据逾期月数1

‑

36月进行损失最小和最大区间计算,且系统计算最小至最大损失区间根据逾期最低天数的最低利率和逾期最高天数的最高利率进行计算,贷款逾期期数为24

‑

36月时按逾期未还额度利率四倍进行处罚,贷款逾期期数超过36月时对借款人进行起诉,且借款人在36月内结清逾期贷款按非正常逾期结算后再次申请贷款时需要经过人工评估后才能进行系统进行评估是否放款,逾期处理完成后剩余还款金额按正常利率还款,且正常利率还款完成后结算时按非正常逾期结算,正常利率还款后再次申请贷款根据是否产生过逾期判断需要是否进行人工评估。

17.本发明有利于降低网贷平台或者商业银行造成贷款损失,更全面对放款的贷款损失进行预测。

18.本发明实施例提供的方法中,基于上述的方案,具体的,借款人处理贷款逾期期数涉及不足满月时按整月利息除以本月天数进行计算,且贷款逾期开始第一个月开始至十二月后未能处理逾期时剩下产生逾期金额直接进行12

‑

24月利率三倍进行计算,贷款逾期开始第一个月开始至二十四月后未能处理逾期时和剩下产生逾期金额直接进行贷款逾期期数为24

‑

36月逾期未还额度违约金利率四倍进行计算,有利于催促借款人进行还款处理。

19.本发明实施例提供的方法中,基于上述的方案,具体的,贷款逾期期数计算时按照每个月逾期额度加上违约金的总和再进行计算下个月违约金额度,有利于降低放款方损失和催促借款人进行还款。

20.本发明实施例提供的方法中,基于上述的方案,具体的,贷款逾期期数超过36月计算按照未处理的第一个月出现逾期进行计算,且电话、信息通知借款人最后进行逾期处理,借款人没能按时还款将进行起诉后进行非正常逾期结算,有利于最后通知借款人还款和避免起诉造成时间和金钱损失。

21.本发明实施例提供的方法中,基于上述的方案,具体的,起诉后进行非正常逾期结算后对借款人征信进行上报和直接拒绝再次进行借款申请,有利于避免再次造成经济损失。

22.本发明实施例提供的方法中,基于上述的方案,具体的,出现逾期及时对逾期进行处理后剩下未能逾期部分按正常利于还款,且正常利率还款后按照非正常逾期计算,有利于降低借款人逾期给带来经济损失。

23.本发明实施例提供的方法中,基于上述的方案,具体的,逾期未还额度利率四倍进行处罚根据国家年利息最高超过一年期贷款市场报价利率(lpr)的四倍处罚为依据,有利于符合在法律范围下降低自身损失。

24.在本发明提供的一实施例中,借款人通过填写资料进行贷款申请,贷款申请进入系统,系统对贷款申请进行评估,系统根据借款人综合情况判断是否进行放款处理如下;

25.1、当借款人不满足放款需求时,后台计算机拒绝贷款请求,借款人可以进行再次贷款申请;

26.2、当借款人满足放款需求时进行对贷款人进行放款,放款后贷款人根据按正常利率还款进行正常结算,当贷款人出现还款逾期情况下,通过电话、信息通知借款人进行逾期处理,根据逾期月份进行提高利息进行处罚;

27.3、出现逾期时系统根据逾期月数1

‑

36月进行损失最小和最大区间计算,来预测损失最低和最高成本;

28.4、借款人逾期在1

‑

12月内逾期金额利率时正常金额利率两倍,当第一期逾期期数到达12

‑

24个月之间时所有逾期月份利率按正常金额利率三倍进行计算,当第一期逾期期数到达24

‑

36个月之间所有逾期月份利率按正常金额利率四倍进行计算,当第一期逾期期数到达36个月以后最后通过电话信息通知借款人及时还款和提醒借款人不能及时处理将通过法律手段进行起诉;

29.5、当进行法律手段进行起诉借款人非正常还款后将借款人征信上报并拒绝借款人再次借款申请,当借款人在36个月内结清借款进行非正常逾期结算,再次申请贷款时提交申请资料后,先通过人工评估后是否满足借款要求后,再通过系统进行评估是否进行放款和计算出再次违约所造成损失最小和最大区间以供参考和调整放款。

30.综上所述,通过系统计算最小至最大损失区间计算,有利于及时通过数据计算出损失区间,通过系统进行评估贷款申请,有利于避免人工审查遗漏和审核不严格对没有借款资格的借款人进行放款,造成后期不必要经济损失,采用电话、信息通知,有利于及时催促借款人及时进行逾期处理,采用不同阶梯逾期月份时间进行计算,有利于降低借款人长时间逾期未能还款造成损失和通过不同时间提高利息方式催促借款人及时还款,通过对借款人进行起诉,有利于避免借款人逾期时间过长不能进行还款给放款方带来巨大损失,通过法律手段降低损失,通过正常结算和非正常逾期结算结果,有利于在借款人后期再次进行借款时判断是否优质客户,采用非正常逾期结算再次申请借款时需要进行人工评估,有利于降低潜在放款风险,整个贷款损失预算方法有利于降低网贷平台或者商业银行造成贷款损失,更全面对放款的贷款损失进行预测。

31.需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。

32.尽管已经示出和描述了本发明的实施例,对于本领域的普通技术人员而言,可以理解在不脱离本发明的原理和精神的情况下可以对这些实施例进行多种变化、修改、替换和变型,本发明的范围由所附权利要求及其等同物限定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1