一种违规行为预测方法及装置与流程

1.本申请属于数据处理技术领域,尤其涉及一种违规行为预测方法及装置。

背景技术:

2.目前企业用户可以从银行处进行优惠贷款,从银行处发放一定的现钞到企业用户的账户中以辅助企业发展,现钞可以从企业用户的资金账户中转移到其他用户的资金账户中,例如转移到企业员工的账户、与企业用户具有关系的账户中。但是在现钞转移过程中可能会存在违规行为,因此需要对是否存在违规行为进行预测。

技术实现要素:

3.本申请提供一种违规行为预测方法及装置。

4.一方面,本申请提供一种违规行为预测方法,所述方法包括:

5.响应现钞提取指令,获取第一用户的第一资金交易数据和所述第一用户的第一行为特征数据,所述第一资金交易数据用于指示所述第一用户的贷款情况和取款情况,所述第一行为特征数据用于指示所述第一用户在除资金使用方面之外的行为;

6.基于所述第一资金交易数据和所述第一行为特征数据,确定所述现钞提取指令对应的现钞提取操作是否存在风险;

7.响应所述现钞提取操作存在风险的指令,对所述现钞提取操作所提取的现钞信息进行监测;

8.如果再次监测到所述现钞信息,获得第二用户的第二资金交易数据和所述第二用户的第二行为特征数据,所述第二用户是所述现钞信息流入账户的所有者;

9.基于所述第一资金交易数据、所述第一行为特征数据、所述第二资金交易数据和所述第二行为特征数据,预测从所述现钞信息从所述第一用户转移到所述第二用户的可能性,所述可能性用于指示所述现钞信息对应的现钞转移过程中是否存在违规行为。

10.可选的,所述基于所述第一资金交易数据和所述第一行为特征数据,确定所述现钞提取指令对应的现钞提取操作是否存在风险包括:

11.从历史数据集合存储的多个历史用户的历史数据中,确定与所述第一资金交易数据和所述第一行为特征数据匹配的目标历史数据;

12.获得所述目标历史数据的历史取款风险概率;

13.基于所述目标历史数据和所述历史取款风险概率,预测所述第一用户在执行所述现钞提取操作时的取款风险概率,所述取款风险概率用于指示所述现钞提取操作是否存在风险。

14.可选的,所述基于所述目标历史数据和所述历史取款风险概率,预测所述第一用户在执行所述现钞提取操作时的取款风险概率包括:

15.基于预测所述第一用户在所述现钞提取操作

时的取款风险概率p(y

i

|z),a

j

为第j个目标历史数据,n是目标历史数据的总个数,p(a

j

|y

i

)是已知y

i

发生后a

j

的条件概率,是a

j

的先验概率,y

i

是存在风险或不存在风险;

16.其中,所述取款风险概率与阈值比对可确定所述现钞提取操作是否存在风险。

17.可选的,所述基于所述第一资金交易数据、所述第一行为特征数据、所述第二资金交易数据和所述第二行为特征数据,预测从所述现钞信息从所述第一用户转移到所述第二用户的可能性包括:

18.调用违规预测模型,对所述第一资金交易数据、所述第一行为特征数据、所述第二资金交易数据和所述第二行为特征数据进行处理,得到所述违规预测模型输出的违规概率,所述违规概率作为所述可能性以指示是否存在违规行为;

19.其中,所述违规预测模型是利用所述历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据进行训练得到,使得所述违规预测模型能预测出从一个用户到另一个用户进行转移时的违规概率。

20.可选的,所述方法还包括:

21.响应资金监控指令,对所述资金监控指令指向的贷款使用数据进行监控,所述贷款使用数据用于指示所述第一用户的贷款在不同账户之间的转移情况;

22.如果所述贷款使用数据指示存在资金使用异常,输出提示信息。

23.可选的,所述方法还包括:

24.响应违规指令,向第一用户发送资料上传指令;

25.接收与所述资料上传指令对应的资料,所述资料用于指向所述第一用户所取现钞的使用情况;

26.对所述资料上传指令对应的资料进行分析,以确定违规方向。

27.另一方面,本申请提供一种违规行为预测装置,所述装置包括:

28.第一获取单元,用于响应现钞提取指令,获取第一用户的第一资金交易数据和所述第一用户的第一行为特征数据,所述第一资金交易数据用于指示所述第一用户的贷款情况和取款情况,所述第一行为特征数据用于指示所述第一用户在除资金使用方面之外的行为;

29.确定单元,用于基于所述第一资金交易数据和所述第一行为特征数据,确定所述现钞提取指令对应的现钞提取操作是否存在风险;

30.监测单元,用于响应所述现钞提取操作存在风险的指令,对所述现钞提取操作所提取的现钞信息进行监测;

31.第二获取单元,用于如果再次监测到所述现钞信息,获得第二用户的第二资金交易数据和所述第二用户的第二行为特征数据,所述第二用户是所述现钞信息流入账户的所有者;

32.预测单元,用于基于所述第一资金交易数据、所述第一行为特征数据、所述第二资金交易数据和所述第二行为特征数据,预测从所述现钞信息从所述第一用户转移到所述第二用户的可能性,所述可能性用于指示所述现钞信息对应的现钞转移过程中是否存在违规行为。

33.可选的,所述确定单元,用于从历史数据集合存储的多个历史用户的历史数据中,

确定与所述第一资金交易数据和所述第一行为特征数据匹配的目标历史数据;获得所述目标历史数据的历史取款风险概率;基于所述目标历史数据和所述历史取款风险概率,预测所述第一用户在执行所述现钞提取操作时的取款风险概率,所述取款风险概率用于指示所述现钞提取操作是否存在风险。

34.可选的,所述确定单元,用于基于预测所述第一用户在所述现钞提取操作时的取款风险概率p(y

i

|z),a

j

为第j个目标历史数据,n是目标历史数据的总个数,p(a

j

|y

i

)是已知y

i

发生后a

j

的条件概率,是a

j

的先验概率,y

i

是存在风险或不存在风险;

35.其中,所述取款风险概率与阈值比对可确定所述现钞提取操作是否存在风险。

36.再一方面,本申请提供一种设备,包括:

37.处理器;

38.用于存储所述处理器可执行指令的存储器;

39.其中,所述处理器被配置为执行所述指令,以实现上述违规行为预测方法。

40.再一方面,本申请提供一种存储介质,存储介质上存储有计算机程序代码,计算机程序代码被运行时实现上述违规行为预测方法。

41.上述违规行为预测方法及装置,其中方法包括:响应现钞提取指令,获取第一用户的第一资金交易数据和第一用户的第一行为特征数据,第一资金交易数据用于指示第一用户的贷款情况和取款情况,第一行为特征数据用于指示第一用户在除资金使用方面之外的行为;基于第一资金交易数据和第一行为特征数据,确定现钞提取指令对应的现钞提取操作是否存在风险;响应现钞提取操作存在风险的指令,对现钞提取操作所提取的现钞信息进行监测;如果再次监测到现钞信息,获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,第二用户是现钞信息流入账户的所有者;基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据,预测从现钞信息从第一用户转移到第二用户的可能性,可能性用于指示现钞信息对应的现钞转移过程中是否存在违规行为,从而实现对现钞转移的违规行为的自动预测。并且在确定现钞提取操作存在风险时触发对现钞信息进行监测,通过现钞信息预测违规行为,这样在现钞提取操作没有风险时可以省去违规行为的预测,以利用现钞提取操作是否存在风险进行筛选,从而可以针对存在风险的现钞提取操作进行违规行为预测,提高预测准确度和减少预测次数。

附图说明

42.为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

43.图1是本申请实施例提供的一种违规行为预测方法的流程图;

44.图2是本申请实施例提供的另一种违规行为预测方法的流程图;

45.图3是本申请实施例提供的再一种违规行为预测方法的流程图;

46.图4是本申请实施例提供的一种违规行为预测装置的结构示意图。

具体实施方式

47.为使本申请实施例的目的、技术方案和优点更加清楚,下面将结合本申请实施例中的附图,对本申请实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本申请一部分实施例,而不是全部的实施例。基于本申请中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本申请保护的范围。

48.请参见图1,其示出了本申请实施例提供的一种违规行为预测方法的可选流程,可以包括:

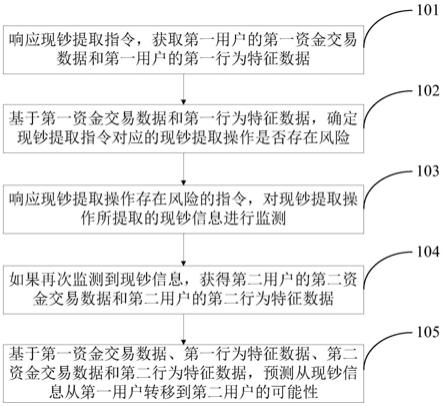

49.101:响应现钞提取指令,获取第一用户的第一资金交易数据和第一用户的第一行为特征数据,第一资金交易数据用于指示第一用户的贷款情况和取款情况,第一行为特征数据用于指示第一用户在除资金使用方面之外的行为。

50.其中,现钞提取指令用于指示存在现钞提取操作,现钞提取操作是第一用户从银行终端提取现金,第一用户可以是从银行处申请优惠贷款的企业、个人等等,对于这些用户如果银行终端监测到其提取现金,触发现钞提取指令,经过第一用户的充分授权,可以通过响应现钞提取指令来获得第一用户的相关数据。

51.第一用户的相关数据包括:第一资金交易数据和第一行为特征数据,第一资金交易数据是与资金相关,利用第一资金交易数据表示第一用户在资金使用方面的行为的数据,例如第一资金交易数据用于指示贷款情况和取款情况,如第一资金交易数据包括:贷款金额和取款金额,利用贷款金额指示贷款情况,利用取款金额指示取款情况。第一行为特征数据是除资金使用方面之外的其他方面的行为数据,以指示第一用户在除资金使用方面之外的行为,例如第一行为特征数据能够指示第一用户的基础信息、第一用户的上网行为等,第一行为特征数据可以包括:第一用户的客户等级、第一用户的职业和第一用户的网页浏览数据等,第一用户的客户等级指示第一用户在银行处的客户类型,如高级客户、普通客户等中的一种。

52.第一资金交易数据和第一行为特征数据可以在响应现钞提取指令时采集得到,例如取款金额是在响应现钞提取指令时利用银行终端采集得到,其他数据可以是在响应现钞提取指令之前已经采集,在响应现钞提取指令时获得即可,对于第一资金交易数据和第一行为特征数据的获取时机本实施例不进行限定。第一行为特征数据可以是由除银行终端之外的其他终端采集,并将其发送给银行终端使用。

53.102:基于第一资金交易数据和第一行为特征数据,确定现钞提取指令对应的现钞提取操作是否存在风险。

54.在本实施例中,现钞提取操作存在风险表明第一用户提取现钞不符合现钞提取要求,如现钞提取要求可以指示第一用户提取现钞的最大金额、第一用户是否可以提取现钞。如果第一资金交易数据中的取款金额大于最大金额,和/或第一行为特征数据指示第一用户不可提取现钞,确定存在风险;如果第一资金交易数据中的取款金额不大于最大金额且第一行为特征数据指示第一用户可提取现钞,确定没有风险。其中最大金额可以是贷款的总数,利用现钞提取要求确定是否存在风险以及现钞提取要求的说明仅是一种示例,本实施例还可以采用其他方式确定是否存在风险,一种其他方式如下:

55.从历史数据集合存储的多个历史用户的历史数据中,确定与第一资金交易数据和第一行为特征数据匹配的目标历史数据;获得目标历史数据的历史取款风险概率;基于目标历史数据和历史取款风险概率,预测第一用户在执行现钞提取操作时的取款风险概率,取款风险概率用于指示现钞提取操作是否存在风险。

56.设x为历史数据集合,x={a1,a2...a

m

},a

i

为历史数据集合中的第i个历史数据,以通过历史数据集合表示取款业务的特性,a

i

为x的特征属性,至少表示一个历史用户的取款属性。历史数据集合中可存储不同历史用户的历史数据,一个历史数据包括历史资金交易数据和历史行为特征数据,历史资金数据与贷款金额和取款金额相关,例如历史资金数据包括贷款金额与取款金额差和历史取款金额。历史行为特征数据包括:历史用户的客户等级、历史用户的网页浏览数据和历史用户的职业,以通过一个历史数据来指示对应的历史用户在资金交易和网页浏览等行为上的特性。

57.相对应的设置一个类别集合c=(y1,y2),表示存在取款风险,表示不存在取款风险,对于历史数据来说是否存在取款风险可通过历史取款风险概率表示,如果历史取款风险概率大于阈值,确定存在取款风险;如果历史取款风险概率小于或等于阈值,确定不存在取款风险每个历史数据对应的历史取款风险概率可根据历史用户的取款数据确定(即历史数据对应的历史取款风险概率已知)。

58.在本实施例中,目标历史数据可以基于历史资金交易数据、历史行为特征数据、第一资金交易数据和第一行为特征数据确定,如果历史资金交易数据与第一资金交易数据匹配且历史行为特征数据与第一行为特征数据匹配,确定其是与第一用户匹配的目标历史数据,以通过匹配的目标历史数据的历史取款风险概率预测第一用户的取款风险概率。

59.其中一种通过匹配的目标历史数据的历史取款风险概率预测第一用户的取款风险概率的方式如下:

60.基于预测第一用户在现钞提取操作时的取款风险概率p(y

i

|z),a

j

为第j个目标历史数据,n是目标历史数据的总个数,p(a

j

|y

i

)是已知y

i

发生后a

j

的条件概率,是a

j

的先验概率,y

i

是存在风险或不存在风险。其中,取款风险概率与阈值比对可确定现钞提取操作是否存在风险。

61.也就是说在得到目标历史数据后,统计在上述两种类别下至少一种类别的条件概率估计,如:根据p(a1|y1)p(a2|y1)

…

p(a

m

|y1),p(a1|y2)p(a2|y2)

…

p(a

m

|y2)得到存在风险和没有风险下目标历史数据指向的取款属性的概率。

62.根据贝叶斯定理有如下推导:

63.p(y

i

|x)=p(x|y

i

)p(y

i

)/p(x),因为分母p(x|y

i

)p(y

i

)对所有的类别为常数,因此求分子即可,通过分子的归一化可以得到相应概率:

64.p(x|y

i

)*p(y

i

)=p(a1|y

i

)*p(a2|y

i

)*

…

*p(a

m

|y

i

)*p(y

i

)。

65.相对应的p(y1|z)=p(z|y1)p(y1)=p(a1|y1)*p(a2|y1)*

…

*p(a

m

|y1)*p(y1);

66.p(y2|z)=p(z|y2)p(y2)=p(a1|y2)*p(a2|y2)*

…

*p(a

m

|y2)*p(y2);

67.假如在历史数据集合中,存在风险的情况下,贷款金额与取款金额差为零的概率超过80%,阈值可以设置为80%,如果预测出的p(y1|z)大于80%,确定存在风险;本实施例

还可以利用p(y2|z)确定是否存在风险,此处不再赘述。

68.103:响应现钞提取操作存在风险的指令,对现钞提取操作所提取的现钞信息进行监测。现钞提取操作表征第一用户提取现钞,现钞上设置有冠字号,以通过冠字号唯一指向一张纸币,因此本实施例现钞信息可以是现钞提取操作所提取纸币的冠字号,利用冠字号对现钞的流转进行监测。

69.104:如果再次监测到现钞信息,获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,第二用户是现钞信息流入账户的所有者。

70.如果再次监测到现钞信息,确定纸币从第一用户手中流转到银行处,例如流转到第二用户的账户中,在这种情况下获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,对于第二资金交易数据和第二行为特征数据的说明请参见上述第一资金交易数据和第一行为特征数据。

71.105:基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据,预测从现钞信息从第一用户转移到第二用户的可能性,可能性用于指示现钞信息对应的现钞转移过程中是否存在违规行为。

72.通过现钞在不同用户之间的流转可知,现钞流转存在一定规律,例如助学贷款会通过学校账户发放到个人账户中,然后在间隔一定时间(如三五年)从个人账户回到学校账户;小微经营贷款会通过贷款方的多个关联企业还给银行方,因此本实施例可利用多个历史用户之间的现钞流转得到在不同类型用户之间的流转规律,如现钞在不同类型用户之间的流转方向(如从哪个类型用户流转到哪个类型用户)。如果基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据得到的流转规律与上述总结出的流转规律不同,则确定存在违规行为,否则确定没有违规行为。

73.其中基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据得到的流转规律可基于第一行为特征数据和第二行为特征数据得到两个用户的类型,然后基于第一资金交易数据和第二资金交易数据得到流转金额和流转时间等等,相对应的第一资金交易数据和第二资金交易数据包括相对应的交易时间,如第一资金交易数据包括贷款时间,第二资金交易数据包括资金流入时间;利用两个用户的类型、流转金额和流转时间得到指示本次现钞流转的流转方向,如从第一用户向第二用户经过一定时间流转一定金额。

74.在本实施例,违规行为预测还可以通过一个违规预测模型得到,例如调用违规预测模型,对第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据进行处理,得到违规预测模型输出的违规概率,违规概率作为可能性以指示是否存在违规行为。

75.其中,违规预测模型是利用历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据进行训练得到,使得违规预测模型能预测出从一个用户到另一个用户进行转移时的违规概率。

76.可以理解的是:违规预测模型能够预测出从一个用户到另一个用户的转移是否存在违规行为,违规预测模型可利用历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据,训练违规预测模型进行流转规律的预测,且能够在得到流转规律后预测其是否存在违规行为。例如可利用助学贷款和小微经营贷款等不

同贷款下的现钞流转的历史数据进行训练,使得违规预测模型具备预测流转规律和流转规律是否存在违规行为的能力。

77.违规预测模型在训练过程中可利用配对的历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据,对违规预测模型的模型参数进行调整。配对的历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据是具有流转规律的两个用户之间的数据,这两个用户可以是存在违规行为或没有违规行为的用户,以通过不同类型用户的历史数据对模型参数进行调整和验证。

78.其中违规预测模型可以是一个bp神经网络模型,一个三层bp神经网络模型足以完成任意的n维到m维的映射,因此本实施例中的bp神经网络模型可是一个三层神经网络模型。bp神经网络模型包括输入层、隐含层和输出层,在训练和测试阶段输入层可输入历史数据,如上述配对的历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据,输出层则用于输出预测的违规概率,通过输出层输出的违规概率和历史数据的历史违规概率的损失值对隐含层的模型参数进行调整。在调整过程中隐含层的节点个数可通过试凑法确定,从而确定bp神经网络模型的模型结构。

79.上述违规行为预测方法,响应现钞提取指令,获取第一用户的第一资金交易数据和第一用户的第一行为特征数据,第一资金交易数据用于指示第一用户的贷款情况和取款情况,第一行为特征数据用于指示第一用户在除资金使用方面之外的行为;基于第一资金交易数据和第一行为特征数据,确定现钞提取指令对应的现钞提取操作是否存在风险;响应现钞提取操作存在风险的指令,对现钞提取操作所提取的现钞信息进行监测;如果再次监测到现钞信息,获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,第二用户是现钞信息流入账户的所有者;基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据,预测从现钞信息从第一用户转移到第二用户的可能性,可能性用于指示现钞信息对应的现钞转移过程中是否存在违规行为,从而实现对现钞转移的违规行为的自动预测。并且在确定现钞提取操作存在风险时触发对现钞信息进行监测,通过现钞信息预测违规行为,这样在现钞提取操作没有风险时可以省去违规行为的预测,以利用现钞提取操作是否存在风险进行筛选,从而可以针对存在风险的现钞提取操作进行违规行为预测,提高预测准确度和减少预测次数。

80.请参见图2,其示出了本申请实施例提供的另一种违规行为预测方法的可选流程,可以包括以下步骤:

81.201:响应资金监控指令,对资金监控指令指向的贷款使用数据进行监控,贷款使用数据用于指示第一用户的贷款在不同账户之间的转移情况。

82.经过第一用户的授权,在第一用户从银行处的优惠贷款通过后,触发并响应资金监控指令,以利用资金监控指令对第一用户的贷款使用数据进行监控,如贷款使用数据包括贷款金额、贷款时间、转账数据等等,转账数据能够指示资金从第一用户的账户所流转到的用户。

83.202:如果贷款使用数据指示存在资金使用异常,输出提示信息。

84.第一用户在申请优惠贷款时可记录第一用户的贷款用途、或者通过第一用户的类型确定贷款用途,如果贷款使用数据指示贷款没有按照贷款用途使用,则确定资金使用异

常。例如第一用户申请优惠贷款是公司经营使用,贷款用途可以是原材料购买、工资发放、厂房构建等;如果贷款使用数据与这些用途一致,确定资金使用正常;如果贷款使用数据与这些用途不同,确定资金使用异常,例如如果发现经营贷款被转给房地产账户或者股票账号等,确定资金使用异常,从而通过对资金使用数据的监控来对贷款进行监控,如通过资金使用数据可得到流转方向等。

85.在资金使用异常时输出提示信息,如提示第一用户申请的优惠贷款存在异常使用,从而提示银行方对第一用户的资金进行监控,如果存在异常则可采取一定的措施,如要求第一用户返还贷款或者禁止再次申请优惠贷款。

86.203:响应现钞提取指令,获取第一用户的第一资金交易数据和第一用户的第一行为特征数据,第一资金交易数据用于指示第一用户的贷款情况和取款情况,第一行为特征数据用于指示第一用户在除资金使用方面之外的行为。

87.204:基于第一资金交易数据和第一行为特征数据,确定现钞提取指令对应的现钞提取操作是否存在风险。

88.205:响应现钞提取操作存在风险的指令,对现钞提取操作所提取的现钞信息进行监测。

89.206:如果再次监测到现钞信息,获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,第二用户是现钞信息流入账户的所有者。

90.207:基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据,预测从现钞信息从第一用户转移到第二用户的可能性,可能性用于指示现钞信息对应的现钞转移过程中是否存在违规行为。

91.上述违规行为预测方法,响应资金监控指令,对资金监控指令指向的贷款使用数据进行监控,贷款使用数据用于指示第一用户的贷款在不同账户之间的转移情况,如果贷款使用数据指示存在资金使用异常,输出提示信息,从而能够监控第一用户的贷款。

92.请参见图3,其示出了本申请实施例提供的再一种违规行为预测方法的可选流程,在上述图1基础上还可以包括以下步骤:

93.106:响应违规指令,向第一用户发送资料上传指令。如果预测的可能性指示存在违规行为,触发并响应违规指令,以利用违规指令指示第一用户将其对贷款的使用资料上传至银行终端。如响应违规指令,向第一用户发送资料上传指令,资料上传指令用于指示第一用户上传资料,如上传贷款的使用资料,上传的资料可以是发票等。资料上传指令中可携带资料类型、资料要求等等,使得第一用户能够按照资料上传指令上传符合要求的资料,防止接收一些无关资料。

94.其中资料上传指令可利用第一用户预留的手机号发送至该手机号对应的用户终端,使得第一用户可及时接收到资料上传指令。此外违规指令也可以是在贷款使用数据指示存在资金使用异常触发,对此本实施例不再阐述。

95.107:接收与资料上传指令对应的资料,资料用于指向第一用户所取现钞的使用情况。如现钞流向的第二用户的信息等,以通过第二用户的信息来确定现钞的使用情况,例如以上述公司经营贷款为例,在公司经营贷款过程中将贷款取出,通过第二用户的信息可确定其转入到一个房地产公司的账户,从而确定出现钞的使用情况是转入到房地产领域中。

96.108:对资料上传指令对应的资料进行分析,以确定违规方向。其中违规方向能够

指示存在违规的资金使用数据,例如以上述公司经营贷款为例,在公司经营贷款过程中将贷款取出,通过第二用户的信息可确定其转入到一个房地产公司的账户,从而确定出现钞的使用情况是转入到房地产领域中,以通过违规方向重点对第一用户和与第一用户相类似的用户的监控。

97.对于前述的各方法实施例,为了简单描述,故将其都表述为一系列的动作组合,但是本领域技术人员应该知悉,本申请并不受所描述的动作顺序的限制,因为依据本申请,某些步骤可以采用其他顺序或者同时进行。其次,本领域技术人员也应该知悉,说明书中所描述的实施例均属于优选实施例,所涉及的动作和模块并不一定是本申请所必须的。

98.与上述方法实施例相对应,本申请实施例还提供一种违规行为预测装置,其可选结构如图4所示,可以包括:第一获取单元10、确定单元20、监测单元30、第二获取单元40和预测单元50。

99.第一获取单元10,用于响应现钞提取指令,获取第一用户的第一资金交易数据和第一用户的第一行为特征数据,第一资金交易数据用于指示第一用户的贷款情况和取款情况,第一行为特征数据用于指示第一用户在除资金使用方面之外的行为。

100.其中,现钞提取指令用于指示存在现钞提取操作,现钞提取操作是第一用户从银行终端提取现金,第一用户可以是从银行处申请优惠贷款的企业、个人等等,对于这些用户如果银行终端监测到其提取现金,触发现钞提取指令,经过第一用户的充分授权,可以通过响应现钞提取指令来获得第一用户的相关数据。

101.第一用户的相关数据包括:第一资金交易数据和第一行为特征数据,对于第一资金交易数据和第一行为特征数据的说明,请参见上述实施例。

102.确定单元20,用于基于第一资金交易数据和第一行为特征数据,确定现钞提取指令对应的现钞提取操作是否存在风险。在本实施例中,现钞提取操作存在风险表明第一用户提取现钞不符合现钞提取要求,如现钞提取要求可以指示第一用户提取现钞的最大金额、第一用户是否可以提取现钞。如果第一资金交易数据中的取款金额大于最大金额,和/或第一行为特征数据指示第一用户不可提取现钞,确定存在风险;如果第一资金交易数据中的取款金额不大于最大金额且第一行为特征数据指示第一用户可提取现钞,确定没有风险。其中最大金额可以是贷款的总数,利用现钞提取要求确定是否存在风险以及现钞提取要求的说明仅是一种示例,本实施例还可以采用其他方式确定是否存在风险,一种其他方式如下:

103.从历史数据集合存储的多个历史用户的历史数据中,确定与第一资金交易数据和第一行为特征数据匹配的目标历史数据;获得目标历史数据的历史取款风险概率;基于目标历史数据和历史取款风险概率,预测第一用户在执行现钞提取操作时的取款风险概率,取款风险概率用于指示现钞提取操作是否存在风险。

104.例如基于预测第一用户在现钞提取操作时的取款风险概率p(y

i

|z),a

j

为第j个目标历史数据,n是目标历史数据的总个数,p(a

j

|y

i

)是已知y

i

发生后a

j

的条件概率,是a

j

的先验概率,y

i

是存在风险或不存在风险。其中,取款风险概率与阈值比对可确定现钞提取操作是否存在风险。

105.监测单元30,用于响应现钞提取操作存在风险的指令,对现钞提取操作所提取的现钞信息进行监测。现钞提取操作表征第一用户提取现钞,现钞上设置有冠字号,以通过冠字号唯一指向一张纸币,因此本实施例现钞信息可以是现钞提取操作所提取纸币的冠字号,利用冠字号对现钞的流转进行监测。

106.第二获取单元40,用于如果再次监测到现钞信息,获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,第二用户是现钞信息流入账户的所有者。

107.如果再次监测到现钞信息,确定纸币从第一用户手中流转到银行处,例如流转到第二用户的账户中,在这种情况下获得第二用户的第二资金交易数据和第二用户的第二行为特征数据,对于第二资金交易数据和第二行为特征数据的说明请参见上述第一资金交易数据和第一行为特征数据。

108.预测单元50,用于基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据,预测从现钞信息从第一用户转移到第二用户的可能性,可能性用于指示现钞信息对应的现钞转移过程中是否存在违规行为。

109.通过现钞在不同用户之间的流转可知,现钞流转存在一定规律,例如助学贷款会通过学校账户发放到个人账户中,然后在间隔一定时间(如三五年)从个人账户回到学校账户;小微经营贷款会通过贷款方的多个关联企业还给银行方,因此本实施例可利用多个历史用户之间的现钞流转得到在不同类型用户之间的流转规律,如现钞在不同类型用户之间的流转方向(如从哪个类型用户流转到哪个类型用户)。如果基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据得到的流转规律与上述总结出的流转规律不同,则确定存在违规行为,否则确定没有违规行为。

110.其中基于第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据得到的流转规律可基于第一行为特征数据和第二行为特征数据得到两个用户的类型,然后基于第一资金交易数据和第二资金交易数据得到流转金额和流转时间等等,相对应的第一资金交易数据和第二资金交易数据包括相对应的交易时间,如第一资金交易数据包括贷款时间,第二资金交易数据包括资金流入时间;利用两个用户的类型、流转金额和流转时间得到指示本次现钞流转的流转方向,如从第一用户向第二用户经过一定时间流转一定金额。

111.在本实施例,违规行为预测还可以通过一个违规预测模型得到,例如预测单元50调用违规预测模型,对第一资金交易数据、第一行为特征数据、第二资金交易数据和第二行为特征数据进行处理,得到违规预测模型输出的违规概率,违规概率作为可能性以指示是否存在违规行为。

112.其中,违规预测模型是利用历史第一资金交易数据、历史第一行为特征数据、历史第二资金交易数据和历史第二行为特征数据进行训练得到,使得违规预测模型能预测出从一个用户到另一个用户进行转移时的违规概率,对于违规预测模型的说明请参见上述实施例。

113.上述违规行为预测装置还可以包括:监控单元和输出单元;监控单元,用于响应资金监控指令,对资金监控指令指向的贷款使用数据进行监控,贷款使用数据用于指示第一用户的贷款在不同账户之间的转移情况。输出单元,用于如果贷款使用数据指示存在资金使用异常,输出提示信息。

114.经过第一用户的授权,在第一用户从银行处的优惠贷款通过后,触发并响应资金监控指令,以利用资金监控指令对第一用户的贷款使用数据进行监控,如贷款使用数据包括贷款金额、贷款时间、转账数据等等,转账数据能够指示资金从第一用户的账户所流转到的用户。

115.上述违规行为预测装置还可以包括:发送单元、接收单元和分析单元。其中发送单元,用于响应违规指令,向第一用户发送资料上传指令;接收单元,用于接收与资料上传指令对应的资料,资料用于指向第一用户所取现钞的使用情况。分析单元,用于对资料上传指令对应的资料进行分析,以确定违规方向。其中违规方向能够指示存在违规的资金使用数据,例如以上述公司经营贷款为例,在公司经营贷款过程中将贷款取出,通过第二用户的信息可确定其转入到一个房地产公司的账户,从而确定出现钞的使用情况是转入到房地产领域中,以通过违规方向重点对第一用户和与第一用户相类似的用户的监控。

116.此外,本申请实施例还提供一种设备,包括:处理器和用于存储处理器可执行指令的存储器。其中,处理器被配置为执行指令,以实现上述违规行为预测方法。

117.本申请实施例还提供一种存储介质,存储介质上存储有计算机程序代码,计算机程序代码被运行时实现上述违规行为预测方法。

118.需要说明的是,本说明书中的各个实施例可以采用递进的方式描述、本说明书中各实施例中记载的特征可以相互替换或者组合,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似的部分互相参见即可。对于装置类实施例而言,由于其与方法实施例基本相似,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

119.最后,还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

120.对所公开的实施例的上述说明,使本领域技术人员能够实现或使用本申请。对这些实施例的多种修改对本领域技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本申请的精神或范围的情况下,在其它实施例中实现。因此,本申请将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

121.以上所述仅是本申请的优选实施方式,应当指出,对于本技术领域的普通技术人员来说,在不脱离本申请原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也应视为本申请的保护范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1