一种融合图卷积网络的股票趋势预测方法

1.本发明涉及一种融合图卷积网络的股票趋势预测方法,属于数据挖掘领域。

背景技术:

2.传统金融学和现代行为金融学都认为股票价格的波动是信息驱动的。信息影响投资者的信念和行为,从而改变股票的走势。因此,了解股票市场是如何将信息转化为股票价格的,在股票预测中是至关重要的。近年来,研究者们通过机器学习或深度学习的方法对各种信息与股价之间的相关性进行建模。然而,这些算法的核心假设是股票是相互独立的。它们主要是基于单个股票自身的历史信息来提取股票的自相关性,而忽略了股票随时间的交叉效应对股价的动态影响。

技术实现要素:

3.本发明的目的是提出一种融合图卷积网络的股票趋势预测方法,其为了解决传统模型实时性和预测准确度不甚理想的问题。

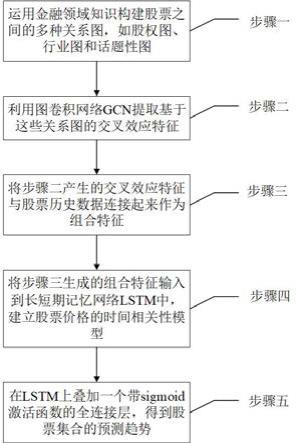

4.一种融合图卷积网络的股票趋势预测方法,所述预测方法包括以下步骤。

5.步骤一、运用金融领域知识构建股票之间的多种关系图,如股权图、行业图和话题性图。

6.步骤二、利用图卷积网络gcn提取基于这些关系图的交叉效应特征。

7.步骤三、将步骤二产生的交叉效应特征与股票历史数据连接起来作为组合特征。

8.步骤四、将步骤三生成的组合特征输入到长短期记忆网络lstm中,建立股票价格的时间相关性模型。

9.步骤五、在lstm上叠加一个带sigmoid激活函数的全连接层,得到股票集合的预测趋势。

10.进一步的,所述步骤一中,具体的,股权图g

x = (v, e

x

, a

x

)用来编码股权影响,行业图g

y

= (v, e

y

, a

y

)用来编码行业内超前滞后效应,话题性图g

z = (v, e

z

, a

z

)对时事新闻影响进行编码,其中|v| = n表示图中n家上市公司,e表示公司间的边关系,a = (a

ij

)

n

×

n

表示特定股票网络的邻接矩阵,a中的元素a

ij

代表公司i和公司j之间的联系强度。

11.进一步的,在步骤一中,n=4。

12.进一步的,所述步骤二中包括以下步骤。

13.步骤二一、将传统谱域定义的图的卷积推广到信号x ∈ r

n

×

f

中,其中n为股票个数,f为输入特征个数,c个滤波器定义为,其中 z ∈ r

n

×

c 是结果,k为图卷积的核大小,θ为多项式系数的向量,l为拉普拉斯矩阵,w ∈ r

f

×

c 是可训练参数,对应的图卷积层表示为。

14.。

15.其中,h

(l) ∈ r

n

×

f 为第l层的输入,h

(l+1) ∈ r

n

×

c

为它的输出,ρ(

·

)为激活函数,

w

(l) ∈ r

n

×

c

为第l层的可训练参数。

16.步骤二二、为了模拟多个图的交叉效应,定义多图卷积如下。

17.。

18.其中,l

x

,l

y

,l

z

分别为对应于a

x

,a

y

,a

z

邻接矩阵的拉普拉斯矩阵,θ

x

,θ

y

,θ

z

分别为可训练系数。

19.进一步的,所述步骤四中包括以下步骤。

20.步骤四一、组合特征首先通过遗忘门l

t

,遗忘门将根据x

t

和h

t

‑1从sigmoid函数输出一个介于0和1之间的值,即遗忘门的输出l

t

。

21.。

22.其中,x

t ∈ r

n

×

f

为股票集合在t时刻的历史记录,t ∈[d

‑

p,

…

,d],d为预测的目标日,p为滞后大小,x

tgcn ∈ r

n

×

c

为t时刻包含交叉效应特征的多图gcn的输出,h

t

‑

1 ∈ r

n

×

h

为t

‑

1时刻的隐层状态,操作符

·

为矩阵乘法,σ为sigmoid激活函数,w

l

为遗忘门的权重矩阵,b

l

为遗忘门的偏置。

[0023]

步骤四二、然后组合特征通过输入门e

t

,该步骤包括两部分:第一部分是基于x

t

和h

t

‑1的sigmoid函数计算输入门的输出e

t

;第二部分是利用tanh函数产生候选记忆细胞c

̃

t,即将进入输入门的信息。

[0024]

。

[0025]

。

[0026]

其中,w

e

为遗忘门的权重矩阵,b

e

为遗忘门的偏置,c

̃

t

为候选记忆细胞,tanh为激活函数,w

c

为候选记忆细胞的权重矩阵,b

c

为候选记忆细胞的偏置。

[0027]

步骤四三、然后将遗忘门的输出l

t

与先前的存储单元c

t

‑1相乘,以确定c

t

‑1有多少信息可以进入新的存储单元;输入门的输出e

t

乘以候选记忆细胞c

̃

t

来决定哪些信息需要更新,将两个计算结果线性相加,得到当前更新的记忆细胞。

[0028]

。

[0029]

其中,c

t

为当前更新的记忆细胞。

[0030]

步骤四四、最后,应用输出门r

t

将数据选择性地传输到隐藏层,该步骤分为两部分:第一部分是通过sigmoid函数计算输出门的输出r

t

;第二部分是通过tanh函数将上一步得到的结果转换成0和1之间的值,然后乘以输出门输出的结果,最终得到传输到隐藏层的数据量。

[0031]

。

[0032]

。

[0033]

其中,w

r

为输出门的权重矩阵,b

r

为输出门的偏置,q

t

为传输到隐藏层的数据量。

[0034]

进一步的,在步骤四一中,p=5。

[0035]

本发明的主要优点是:为了更好地预测股票,本发明考虑了股票集合之间的交叉效应,基于不同的企业关系构造多个图来丰富交叉效应的表示,利用图卷积网络(gcn)将这些图与历史信息一起处理,以了解相关股票之间的复杂交互作用,并为集合中包含其他股

票交叉影响信息的每个股票生成新的特征,然后将交叉效应特征与历史市场信息连接起来作为组合特征输入到长短期记忆网络(lstm)中,以学习股票价格的时间模式,本发明可以很容易地扩展,以纳入更有效的股票之间的关系,可以有效解决实时性和预测准确度不甚理想的问题。

附图说明

[0036]

图1为本发明所述的一种融合图卷积网络的股票趋势预测方法的流程图。

[0037]

图2为图卷积网络gcn的处理效果图,其中,x1、x2、x3和x4为股票的原始特征,y1、y2、y3和y4为通过gcn提取后的特征。

[0038]

图3为长短期记忆网络lstm的处理效果图。

具体实施方式

[0039]

下面将结合本发明实施例中的附图对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例,基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

[0040]

如图1

‑

图3所示,本实施方式所述的一种融合图卷积网络的股票趋势预测方法的一实施例,包括以下步骤。

[0041]

步骤一、运用金融领域知识构建股票之间的多种关系图,如股权图、行业图和话题性图。

[0042]

股权图g

x = (v, e

x

, a

x

)用来编码股权影响,行业图g

y

= (v, e

y

, a

y

)用来编码行业内超前滞后效应,话题性图g

z = (v, e

z

, a

z

)对时事新闻影响进行编码,其中|v| = n表示图中n家上市公司,本发明中n的值为4,e表示公司间的边关系,a = (a

ij

)

n

×

n

表示特定股票网络的邻接矩阵,a中的元素a

ij

代表公司i和公司j之间的联系强度。

[0043]

步骤二、利用图卷积网络gcn提取基于这些关系图的交叉效应特征,具体包括。

[0044]

步骤二一、将传统谱域定义的图的卷积推广到信号x ∈ r

n

×

f

中,其中n为股票个数,f为输入特征个数,c个滤波器定义为,其中 z ∈ r

n

×

c 是结果,k为图卷积的核大小,θ为多项式系数的向量,l为拉普拉斯矩阵,w ∈ r

f

×

c 是可训练参数,对应的图卷积层表示为。

[0045]

。

[0046]

其中,h

(l) ∈ r

n

×

f 为第l层的输入,h

(l+1) ∈ r

n

×

c

为它的输出,ρ(

·

)为激活函数,w

(l) ∈ r

n

×

c

为第l层的可训练参数。

[0047]

步骤二二、为了模拟多个图的交叉效应,定义多图卷积如下。

[0048]

。

[0049]

其中,l

x

,l

y

,l

z

分别为对应于a

x

,a

y

,a

z

邻接矩阵的拉普拉斯矩阵,θ

x

,θ

y

,θ

z

分别为可训练系数。

[0050]

步骤三、将步骤二产生的交叉效应特征与股票历史数据连接起来作为组合特征。

[0051]

步骤四、将步骤三生成的组合特征输入到长短期记忆网络lstm中,建立股票价格的时间相关性模型,具体包括。

[0052]

步骤四一、组合特征首先通过遗忘门l

t

,遗忘门将根据x

t

和h

t

‑1从sigmoid函数输出一个介于0和1之间的值,即遗忘门的输出l

t

。

[0053]

。

[0054]

其中,x

t ∈ r

n

×

f

为股票集合在t时刻的历史记录,t ∈[d

‑

p,

…

,d],d为预测的目标日,p为滞后大小,本发明中p的值为5,x

tgcn ∈ r

n

×

c

为t时刻包含交叉效应特征的多图gcn的输出,h

t

‑

1 ∈ r

n

×

h

为t

‑

1时刻的隐层状态,操作符

·

为矩阵乘法,σ为sigmoid激活函数,w

l

为遗忘门的权重矩阵,b

l

为遗忘门的偏置。

[0055]

步骤四二、然后组合特征通过输入门e

t

,该步骤包括两部分:第一部分是基于x

t

和h

t

‑1的sigmoid函数计算输入门的输出e

t

;第二部分是利用tanh函数产生候选记忆细胞c

̃

t,即将进入输入门的信息。

[0056]

。

[0057]

。

[0058]

其中,w

e

为遗忘门的权重矩阵,b

e

为遗忘门的偏置,c

̃

t

为候选记忆细胞,tanh为激活函数,w

c

为候选记忆细胞的权重矩阵,b

c

为候选记忆细胞的偏置。

[0059]

步骤四三、然后将遗忘门的输出l

t

与先前的存储单元c

t

‑1相乘,以确定c

t

‑1有多少信息可以进入新的存储单元;输入门的输出e

t

乘以候选记忆细胞c

̃

t

来决定哪些信息需要更新,将两个计算结果线性相加,得到当前更新的记忆细胞。

[0060]

。

[0061]

其中,c

t

为当前更新的记忆细胞。

[0062]

步骤四四、最后,应用输出门r

t

将数据选择性地传输到隐藏层,该步骤分为两部分:第一部分是通过sigmoid函数计算输出门的输出r

t

;第二部分是通过tanh函数将上一步得到的结果转换成0和1之间的值,然后乘以输出门输出的结果,最终得到传输到隐藏层的数据量。

[0063]

。

[0064]

。

[0065]

其中,w

r

为输出门的权重矩阵,b

r

为输出门的偏置,q

t

为传输到隐藏层的数据量。

[0066]

步骤五、在lstm上叠加一个带sigmoid激活函数的全连接层,得到股票集合的预测趋势。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1