一种提高气象灾害指数保险准确性的方法及系统

1.本发明涉及新型信息技术服务,特别是一种提高气象灾害指数保险准确性的方法及系统。

背景技术:

2.气象灾害指数保险是指将一个或者几个对保险标的具有主要影响的气象要素(例如光照、气温、降水、风速等)形成的天气指数,与保险标的产量或者效益的损失结合起来,依据不同指数等级对灾害损失进行赔付的保险形式。作为农业大国,我国遭受的农业气象灾害类别多、范围广、活动频繁,给农业生产造成巨大损失,传统农业保险在推广中会遇到逆向选择,道德风险,交易成本较高等局限性,但气象灾害指数保险基于客观透明的指数差异进行赔付,简化了赔付流程,减少了交易成本,所以气象灾害指数保险的推广有着重大意义。

3.现有技术中存在由于统计的数据主要是大范围、大区域的数据,而小范围的数据难以获得,且没有历史数据积累,进而导致获得气象灾害保险指数不够准确的技术问题。

技术实现要素:

4.发明目的:本发明的目的是提供一种提高气象灾害指数保险准确性的方法及系统,从而提高气象灾害指数保险准确性。

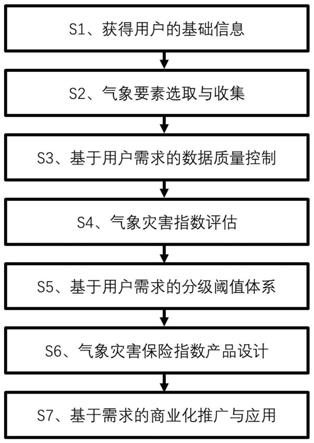

5.技术方案:本发明所述的一种提高气象灾害指数保险准确性的方法,包括以下步骤:

6.s1、获得用户的基础信息:获取目标区域参保物种植信息、参保物生长环境信息、参保物产量预估信息、参保物市场价格信息、参保物气象损失信息等基础信息,建立参保物信息数据库。

7.s2、气象要素选取与收集:根据s1中的用户信息,识别参保物生长期与收获期等关键时期,进行面向用户需求的气象要素选取,获取参保物生长期、收获期等关键时期的长序列气象数据。

8.s3、基于用户需求的数据质量控制:根据所需评估精度,对s2中获取的站点气象数据进行实有率控制与空间精度控制。

9.s4、气象灾害指数评估:获取参保物易受和参保物生长地域常发的气象灾害损失数据,将灾害损失数据与s3中对应气象要素应用于定量评估模型,建立气象灾害指数评估体系。

10.s5、基于用户需求的分级阈值体系:根据用户对于不同影响程度的气象灾害的评估需求,以s4中的气象灾害指数评估体系为基础,判定不同重现期下气象灾害指数分级阈值。

11.s6、气象灾害保险指数产品设计:考虑商业保险的运营管理费用和风险保障费用,设计不同重现期下保险赔付方案。

12.s7、基于需求的商业化推广与应用:结合s6中不同重现期下的保险赔付方案,分析历史保险指数赔付案例,提出商业化保险指数的最佳方案,并进行推广与应用。

13.所述步骤s3中数据实有率控制选站标准方案为:将各站逐年资料缺测>5%(18天/年)的年份作为无效年,无效年不超过总年数的5%的站予以保留。根据用户需求,可对资料缺测标准百分率进行上下浮动。

14.所述步骤s3中空间精度控制包括对站点气象数据进行高精度网格化处理,以及根据区域矢量范围截取范围内气象要素信息。气象站点的高精度网格化处理需分为三步:

15.(3.1)根据用户所需精度对所在区域的气候场进行样条插值,将海拔高度作为协变量,以减少地形对插值结果的影响

16.(3.2)根据用户所需精度对所在区域对距平场进行插值,主要考虑站点与格点之间角度与距离的权重。

17.(3.3)将气候场与距平场叠加得到网格化气象数据。

18.所述步骤s4中,灾害指数包括气象要素本身和由气象要素计算的反映灾害强度、灾害范围和灾害持续时间的指数,其与灾害损失之间的关系为:

[0019][0020]

式中,e为暴露于灾害中的参保产品,l为灾害带来的损失,i为灾害指数,a为灾害损失率。

[0021]

所述步骤s5中,分级阈值的计算采用步骤s4中的灾害指数进行累计概率密度分析,通过以下公式计算对应的重现期:

[0022][0023]

式中,t为重现期,p为指数对应的累积发生概率。

[0024]

所述步骤s6中,气象灾害保险指数产品设计应考虑保险公司运营成本和风险保障费用(应付重大灾害损失),保费计算方法如下:

[0025][0026]

式中,probability表示达到相应指数的灾害事件的发生概率,profit为保险的盈利率,cost为营业费用,risk为风险安全系数。

[0027]

所述步骤s7中,基于需求的商业化推广与应用所涉及到的参与方及其各自的职能和承担的角色包括目标客户、风险承担机构、信贷机构、产品销售机构、补助赞助机构、业务服务机构、风险教育和产品宣传机构,具体推广方案见图2。根据历史案例与实际推广所获结果,最终确定采用重现期6年为气象指数计算最佳方法,该指数保险的推广方案,充分考虑各参与方均有重要的利益关系,能够极大提高气象灾害保险指数的准确性。

[0028]

一种提高气象灾害指数保险准确性的系统,所述系统包括:

[0029]

参保物数据统计模块:用于获取目标区域参保物的基础信息,包括种植信息、参保物生长环境信息、参保物产量预估信息、参保物市场价格信息、参保物气象损失信息;

[0030]

气象要素获取模块:用于获取参保物关键时期的长序列气象数据;所述关键时期包括生长期与收获期;

[0031]

数据质量控制模块:用于根据用户需求对站点气象数据进行实有率控制与空间精度控制;

[0032]

气象灾害指数评估模块:用于获取参保物易受和参保物生长地域常发的气象灾害损失数据,并建立气象灾害指数评估体系;

[0033]

分级阈值体系模块:用于根据用户对于不同影响程度的气象灾害的评估需求,判定不同重现期下气象灾害指数分级阈值;

[0034]

保险指数产品设计模块:用于设计不同重现期下保险赔付方案;

[0035]

商业化推广与应用模块:用于结合保险赔付方案,提出商业化保险指数的最佳方案,并进行推广与应用。

[0036]

一种计算机存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述的提高气象灾害指数保险准确性的方法。

[0037]

一种计算机设备,包括储存器、处理器及存储在存储器上并可再处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述的一种提高气象灾害指数保险准确性的方法。

[0038]

有益效果:与现有技术相比,本发明具有如下优点:

[0039]

1、本发明解决了现有技术中因小范围的数据难以获得且没有历史数据积累导致的气象灾害保险指数不够准确的技术问题;

[0040]

2、本发明通过参保物和参保物生长地域的匹配度获得气象灾害评估参数,再结合基于参保物的生长周期性获得的周期性气象灾害评估参数,利用智能化模型评估分析前两步获得的小范围数据,得到个体化程度高且准确的气象灾害保险指数,最后再基于参保物种植面积对气象灾害保险指数进行调整,进一步提高了其准确性。

附图说明

[0041]

图1为一种提高气象灾害保险指数准确性的方法流程示意图;

[0042]

图2为基于用户需求的商业化气象灾害保险指数推广与应用示意图。

具体实施方式

[0043]

实施例1:

[0044]

如图1所示,一种提高气象灾害指数保险准确性的方法,具体包括以下步骤:

[0045]

s1、获得用户的基础信息:获取目标区域参保物种植信息、参保物生长环境信息、参保物产量预估信息、参保物市场价格信息、参保物气象损失信息等基础信息,建立参保物信息数据库。

[0046]

s2、气象要素选取与收集:根据s1中的用户信息,识别参保物生长期与收获期等关键时期,进行面向用户需求的气象要素选取,获取参保物生长期、收获期等关键时期的长序列气象数据。

[0047]

s3、基于用户需求的数据质量控制:根据所需评估精度,对s2中获取的站点气象数据进行实有率控制与空间精度控制。

[0048]

s4、气象灾害指数评估:获取参保物易受和参保物生长地域常发的气象灾害损失数据,将灾害损失数据与s3中对应气象要素应用于定量评估模型,建立气象灾害指数评估

体系。

[0049]

s5、基于用户需求的分级阈值体系:根据用户对于不同影响程度的气象灾害的评估需求,以s4中的气象灾害指数评估体系为基础,判定不同重现期下气象灾害指数分级阈值。

[0050]

s6、气象灾害保险指数产品设计:考虑商业保险的运营管理费用和风险保障费用,设计不同重现期下保险赔付方案。

[0051]

s7、基于需求的商业化推广与应用:结合s6中不同重现期下的保险赔付方案,分析历史保险指数赔付案例,提出商业化保险指数的最佳方案,并进行推广与应用。

[0052]

本发明实施例提供的龙岩市烟叶气象灾害指数保险评估方法的具体操作流程如下:

[0053]

本案例中,以龙岩市烟草为例,烟叶种植是龙岩市主要的经济活动,龙岩也是福建省最主要的烟叶种植区之一。全市大约有1.5万户烟农,2010年烤烟产量为3.53万吨,种植面积达26.24万亩,年销售额超过15亿元。通过对福建龙岩市长汀县大同、河田、馆前、南山和连城县北团、莒溪、朋口、塘前、隔川、文亨、揭乐共11个乡(镇)的413户烟农(长汀206户,连城207户)进行访问并完成问卷填写,其中有效问卷413份,问卷有效率达到100%,主要考察的内容有当地烟叶的种植制度、种植面积、种植成本、销售情况以及烟叶种植面临的主要气象灾害风险。

[0054]

该案例中的烟叶是喜温作物,在生长过程中要求的温度较高,充足的水热状况有利于烟田肥料的分解和烟叶营养物质的积累。在大田中后期一般要求日均温不低于20℃,成熟期的热量状况对烟叶质量的影响尤其显著,所以通常把成熟期气温≥20℃的持续天数作为判别生态适宜状况的重要标志。烟叶种植周期较长,一般是年底11、12月开始育苗播种,第二年初的2、3月为移栽期,5、6月份为烟叶采收期,7、8月份为烘烤及交售期,历经冬、春、夏三个季节10个月左右的生长及收获期。

[0055]

该案例中影响烟叶种植的主要气象灾害包括暴雨洪涝和霜冻,所需的气象要素包括2

‑

3月的日最低气温(℃)和5

‑

6月的日降水量(mm)。根据用户需求,获取了目标区域内的气象观测网络。通过对研究区内气象站点的位置和数据的质量控制,最终选取了7个人工站和128个自动站作为该研究的使用站点。7个人工站的位置分别位于研究区的7个辖县内表1,每个人工站覆盖大约2730平方千米的区域,平均分辨率约为50千米,数据的可用时间序列较长,其中长汀、连城、龙岩三个站点的数据起始年份为1951,记录最晚的武平站的数据起始年份为1960年,各站点的可用数据都超过了50年的时间序列,且在时间尺度上达到了95%的数据覆盖率。目标区域的气象要素信息见表2

‑

3。

[0056]

表1:龙岩市7个人工站的位置信息

[0057][0058]

表2龙岩市1950

‑

2010年2、3月日最低温度情况

[0059][0060]

表3龙岩市1950

‑

2010年5、6月日降水量情况

[0061][0062]

该案例中,表征龙岩市烟叶周期性气象灾害保险评估的灾害指数主要为洪涝指数(fli)和霜冻指数(fri),两种灾害指数的计算公式为:

[0063][0064][0065]

式中,fli为暴雨洪涝指数,p

i

为第i年五、六月份的累积降水量,i

i

为同时期的降水强度,d

i

为同时期的降水日数,其中i

i

可由累积降水量p

i

与降水日数d

i

为求得,和分别为

站点同时期的多年平均累积降水量和降水日数。

[0066][0067][0068]

式中frost index为霜冻指数,frost factor

i

为第i年的霜冻因子,为站点的多年平均霜冻因子,每年的霜冻因子为当年三月份的每日最低温低于0℃的累积和的绝对值。如当年三月份没有最低温低于0℃的霜冻事件,则霜冻因子为0。

[0069]

根据用户需求,计算不同的周期性灾害指数的重现期和受灾率,与霜冻指数和洪涝指数,对应受灾率的结果见表4:

[0070]

表4:各重现期的气象灾害保险参数对应的受灾率

[0071][0072]

在本案例中,理想情况下,气象指数保险的保险费率等于指数发生的概率,虽然在灾害事件发生后,保险公司在支付完保险费后会暂时亏本,但从10年时间尺度来看,通过之后的保险收取仍然可以达到收支平衡。现实中,商业保险公司的运营是以盈利为目的,且需要一定的运营管理费用和风险保障费用(应付重大灾害损失),所以在指数产品设计时需考虑到这些因素。

[0073]

通过建立霜冻指数(暴雨洪涝)与累积概率的函数关系和保险费率与指数事件发生概率的关系,分别计算得到霜冻指数和暴雨洪涝指数各自与保险费率的函数关系,综合考虑当地烟农的保费承受能力,设计霜冻和暴雨洪涝的指数保险赔付方案(表5),分别对霜冻和暴雨洪涝设置了低、中、高三个赔付等级,每个赔付等级均设有触发的指数阈值,指数越高,赔付金额越高。

[0074]

表5:建议的指数赔付方案

[0075]

[0076][0077]

最后,本案例结合当地的保险环境,策划了指数保险产品在龙岩地区的推广实施方案,对当地指数保险的开展实施具有一定的参考价值。

[0078]

实施例2:

[0079]

如图2所示,一种提高气象灾害指数保险准确性的系统,所述系统包括:

[0080]

参保物数据统计模块:用于获取目标区域参保物的基础信息,包括种植信息、参保物生长环境信息、参保物产量预估信息、参保物市场价格信息、参保物气象损失信息;

[0081]

气象要素获取模块:用于获取参保物关键时期的长序列气象数据;所述关键时期包括生长期与收获期;

[0082]

数据质量控制模块:用于根据用户需求对站点气象数据进行实有率控制与空间精度控制;

[0083]

气象灾害指数评估模块:用于获取参保物易受和参保物生长地域常发的气象灾害损失数据,并建立气象灾害指数评估体系;

[0084]

分级阈值体系模块:用于根据用户对于不同影响程度的气象灾害的评估需求,判定不同重现期下气象灾害指数分级阈值;

[0085]

保险指数产品设计模块:用于设计不同重现期下保险赔付方案;

[0086]

商业化推广与应用模块:用于结合保险赔付方案,提出商业化保险指数的最佳方案,并进行推广与应用。

[0087]

实施例3:

[0088]

一种计算机存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述的一种提高气象灾害指数保险准确性的方法。

[0089]

实施例4:

[0090]

一种计算机设备,包括储存器、处理器及存储在存储器上并可再处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述的一种提高气象灾害指数保险准确性的方法。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1