贷款风险降低方法及装置与流程

1.本发明涉及人工智能技术领域,尤其涉及贷款风险降低方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.目前银行向客户发放贷款后,客户未及时偿还贷款最后形成坏账的情况依然存在,现有缺少对坏账客户的监控,导致银行发放贷款后的风险很大。

技术实现要素:

4.本发明实施例提供一种贷款风险降低方法,用以解决缺少对坏账客户的监控,导致银行发放贷款后的风险很大的技术问题,该方法包括:

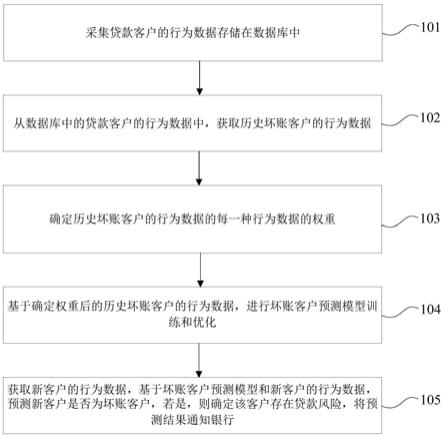

5.采集贷款客户的行为数据存储在数据库中;

6.从数据库中的贷款客户的行为数据中,获取历史坏账客户的行为数据;

7.确定历史坏账客户的行为数据的每一种行为数据的权重;

8.基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;

9.获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行。

10.本发明实施例还提供一种贷款风险降低装置,用以解决缺少对坏账客户的监控,导致银行发放贷款后的风险很大的技术问题,该装置包括:

11.采集贷款客户的行为数据模块,用于采集贷款客户的行为数据存储在数据库中;

12.收集坏账客户行为数据并处理模块,用于从数据库中的贷款客户的行为数据中,获取历史坏账客户的行为数据,确定历史坏账客户的行为数据的每一种行为数据的权重;

13.训练及优化模型模块,用于基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;

14.模型预测模块,用于获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行。

15.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述贷款风险降低方法。

16.本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现上述所述贷款风险降低方法的步骤。

17.本发明实施例中,与现有技术中缺少对坏账客户的监控,导致银行发放贷款后的风险很大的技术方案相比,通过采集贷款客户的行为数据存储在数据库中;从数据库中的

贷款客户的行为数据中,获取历史坏账客户的行为数据;确定历史坏账客户的行为数据的每一种行为数据的权重;基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行,本发明可以通过人工智能实现对坏账客户的预测,银行可提前采取措施,从而降低银行的贷款风险。

附图说明

18.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

19.图1为本发明实施例中贷款风险降低方法流程图一;

20.图2为本发明实施例中贷款风险降低方法流程图二;

21.图3为本发明实施例中贷款风险降低装置结构框图一;

22.图4为本发明实施例中贷款风险降低装置结构框图二;

23.图5为本发明实施例中计算机设备结构框图。

具体实施方式

24.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

25.图1为本发明实施例中贷款风险降低方法流程图一,如图1所示,该方法包括:

26.步骤101:采集贷款客户的行为数据存储在数据库中;

27.步骤102:从数据库中的贷款客户的行为数据中,获取历史坏账客户的行为数据;

28.步骤103:确定历史坏账客户的行为数据的每一种行为数据的权重;

29.步骤104:基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;

30.步骤105:获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行。

31.具体的,步骤101中,采集所有贷款客户的行为数据,并将行为数据存储数据库,用于后续收集并处理。其中行为数据如:投资某项目20万、购买某股票10万、转出账15万、逾期3期未偿还贷款、变卖资产10万等等。

32.具体的,步骤102中,从系统数据库里获取历史坏账客户的行为数据,其中历史行为数据收集一个月前至半年内的数据,并标记为坏账客户。样式如表1所示:

33.表1历史坏账客户的行为数据

[0034][0035]

说明:其中0代表该客户未发生该行为。

[0036]

步骤103中,根据上表中每一列行为数据,计算每个客户该列行为数据的比例权重,用每个客户的行为数据值除以该列行为数据值之和,如投资项目列的总行为100万,则客户1的投资项目的比例权重为:20/100=0.2。

[0037]

计算后的样式如表2所示:

[0038]

表2计算权重后的历史坏账客户的行为数据

[0039][0040]

在本发明实施例中,步骤104中,基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化,包括:

[0041]

将确定权重后的历史坏账客户的行为数据分为训练样本和测试样本;

[0042]

将作为训练样本的确定权重后的历史坏账客户的行为数据作为输入,利用svm分类算法进行坏账客户预测模型训练,获得训练的坏账客户预测模型;

[0043]

将作为测试样本的确定权重后的历史坏账客户的行为数据作为输入,对训练的坏账客户预测模型进行优化,获得优化的坏账客户预测模型。

[0044]

具体的,把数据一分为二,80%用于训练模型,20%用于测试模型

[0045]

利用svm分类算法对处理后的数据进行模型训练,模型预测后的概率大于70%,认为可能为坏账客户,模型直接输出客户是否为坏账客户。利用20%的数据测试模型的正确性,持续优化,最终得出一个正确性较高的模型。

[0046]

具体的,步骤105中,将新客户的行为数据输入模型,模型预测该客户一个月后是否可能为坏账客户,若预测为坏账客户,通知银行自动采取相应措施,如通过降低客户额度或冻结资金等措施,降低银行的贷款风险。

[0047]

在本发明实施例中,如图2所示,还包括:

[0048]

步骤201:设置贷款风险减低措施;

[0049]

步骤202:将所述贷款风险减低措施通知银行。

[0050]

本发明实施例中还提供了一种贷款风险降低装置,如下面的实施例所述。由于该

装置解决问题的原理与贷款风险降低方法相似,因此该装置的实施可以参见贷款风险降低方法的实施,重复之处不再赘述。

[0051]

图3为本发明实施例中贷款风险降低装置结构框图一,如图3所示,该装置包括:

[0052]

采集贷款客户的行为数据模块02,用于采集贷款客户的行为数据存储在数据库中;

[0053]

收集坏账客户行为数据并处理模块04,用于从数据库中的贷款客户的行为数据中,获取历史坏账客户的行为数据,确定历史坏账客户的行为数据的每一种行为数据的权重;

[0054]

训练及优化模型模块06,用于基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;

[0055]

模型预测模块08,用于获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行。

[0056]

在本发明实施例中,训练及优化模型具体用于:

[0057]

利用svm分类算法,基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化。

[0058]

在本发明实施例中,训练及优化模型具体用于:

[0059]

将确定权重后的历史坏账客户的行为数据分为训练样本和测试样本;

[0060]

将作为训练样本的确定权重后的历史坏账客户的行为数据作为输入,利用svm分类算法进行坏账客户预测模型训练,获得训练的坏账客户预测模型;

[0061]

将作为测试样本的确定权重后的历史坏账客户的行为数据作为输入,对训练的坏账客户预测模型进行优化,获得优化的坏账客户预测模型。

[0062]

在本发明实施例中,如图4所示,还包括:

[0063]

贷款风险减低模块10,用于设置贷款风险减低措施,将所述贷款风险减低措施通知银行。

[0064]

本发明实施例还提供一种计算机设备500,如图5所示,包括存储器510、处理器520及存储在存储器上并可在处理器上运行的计算机程序530,所述处理器执行所述计算机程序时实现上述贷款风险降低方法。

[0065]

本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现上述所述贷款风险降低方法的步骤。

[0066]

本发明实施例中,与现有技术中缺少对坏账客户的监控,导致银行发放贷款后的风险很大的技术方案相比,通过采集贷款客户的行为数据存储在数据库中;从数据库中的贷款客户的行为数据中,获取历史坏账客户的行为数据;确定历史坏账客户的行为数据的每一种行为数据的权重;基于确定权重后的历史坏账客户的行为数据,进行坏账客户预测模型训练和优化;获取新客户的行为数据,基于坏账客户预测模型和新客户的行为数据,预测新客户是否为坏账客户,若是,则确定该客户存在贷款风险,将预测结果通知银行,本发明可以通过人工智能实现对坏账客户的预测,银行可提前采取措施,从而降低银行的贷款风险。

[0067]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序

产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

[0068]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0069]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0070]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0071]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1