基于两期模型的电能质量治理工程最优信贷比决策方法与流程

1.本发明属于电能质量评估技术领域,涉及电能质量治理工程最优信贷比决策方法,尤其是一种基于两期模型的电能质量治理工程最优信贷比决策方法。

背景技术:

2.随着配电网负荷类型日趋多样,配电台区电能质量问题愈发复杂,电能质量扰动给电力用户和公用配电造成了巨大的经济损失。合理的电能质量治理方案可以提高供电质量,减少劣质电能对电力需求侧造成的经济损失,降低额外损耗,从而提高能源利用效率。在电能质量治理经济性评估中,已有的研究方法一般只给出投资回收期法、净现值法、内部收益率法及全寿命周期成本法来决策是否投资,鲜有文献讨论初始投资成本的来源及组成。

3.经检索,未发现与本发明相同或相近似的现有技术的文献。

技术实现要素:

4.本发明的目的在于克服现有技术的不足,提出一种基于两期模型的电能质量治理工程最优信贷比决策方法,在考虑电力用户向银行贷款初始投资成本的场景和银行可接受风险的条件下,能够确保用户获得最大的净现值。

5.本发明解决其现实问题是采取以下技术方案实现的:

6.一种基于两期模型的电能质量治理工程最优信贷比决策方法,包括以下步骤:

7.步骤1:在贷款评估期,用户先评估电能质量治理工程的最低收入c和最高收入b+c;银行考虑各种风险,保守评估电能质量治理工程的盈利状况,评估工程最低收入为a,最高收入为b+a;

8.步骤2:计算考虑银行评估工程收入的用户收入的数学期望和银行收入的数学期望银行根据对工程的评估结果给出贷款期内的贷款年利率i与贷款比例m之间的关系;

9.步骤3:确定用户期望收益的净现值npv,计算用户能获得最大净现值的同时且自行出资比例是最少的最优贷款比例m

*

。

10.而且,所述步骤1的具体方法为:

11.用户抽样仿真治理地区治理前后约20年中随机发生的短路事件,根据仿真结果对用户全年发生的电压暂降次数以及全年造成经济损失的电压暂降次数进行统计分析。经统计分析可得出,这20年中用户测得的治理前后总减少损失量最低为s1,最高为s2。

12.在贷款期,银行做一次性贷款给用户,用户使用银行审批贷款资金投入电能质量治理工程获得的总收入d,即贷款期内(n

l

年)的总收入现值是d,如式(1)所示。

[0013][0014]

其中,ci

t

为每年的现金流入量,a

sb

为治理前因电压暂降造成的经济损失年值,a

ea

为治理后因电压暂降造成的经济损失年值,i0为折现率,t=0,1,2

…nl-1代表贷款期内的第1,2,3

…

,n

l

年,m为贷款比例,取值为0~1,p为工程投入资金总量。

[0015]

假设银行和用户只对工程总收入的取值范围进行评估,银行评估的工程总收入为a≤d≤b+a,用户评估的工程总收入为c≤d≤b+c。

[0016]

d的最小值取值为贷款比例为0时的治理前后最低总减少损失量s1,即:

[0017]

c=s1+0*p

ꢀꢀꢀꢀꢀꢀꢀꢀ

(2)

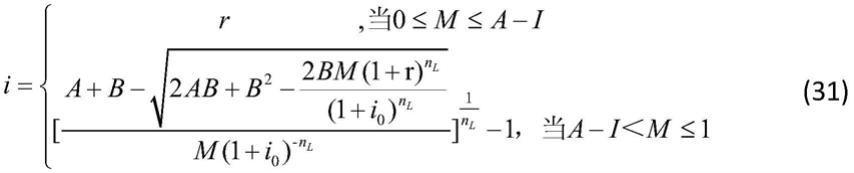

[0018]

d的最大值取值为贷款比例为1时的工程投入资金总量p与治理前后最高总减少损失量s2之和,即:

[0019]

b+c=s2+p

ꢀꢀꢀꢀꢀꢀ

(3)

[0020]

银行考虑种种风险后,保守评估工程的盈利状况,即

[0021]

a=c*b

ꢀꢀꢀꢀꢀꢀ

(4)

[0022]

式中b为保守系数。

[0023]

而且,所述步骤2的具体方法为:

[0024]

假设银行只对工程总收入的取值范围进行评估,并认为工程总收入在这个取值范围内的任意取值可能性相等,即可采用一个均匀分布来刻画银行对用户电能质量治理工程第1期总收入的预期。设银行评估的工程总收入为a≤d≤b+a,即用户的收入函数符合均匀分布银行预期第1期工程总收入d也符合均匀分布d~u(a,a+b),其中u为均匀分布,其变量为工程总收入d,其概率密度为

[0025][0026]

考虑银行评估工程收入的用户收入函数为

[0027][0028]

则考虑银行评估工程收入的用户收入数学期望为

[0029][0030]

银行在第1期收入的数学期望与a的估值也有关:

[0031]

②

如果m+i≤a,则:

[0032][0033]

②

如果0≤a≤m+i,则银行在第1期收入的数学期望为工程总收入的数学期望减去用户收入的数学期望,其中工程总收入数学期望为

[0034][0035]

假设银行是取中风险评估的,即计算期望收益流的净现值时使用无风险利率r(r外生已知),即:

[0036][0037]

简便起见,连本带息的计算公式采用一次整付终值的计算公式:

[0038][0039]

由式(9)、(10)和(11),可以解出贷款利率i,它是银行评估的工程最低收入a及贷款比例m的函数。

[0040]

根据银行对工程评估的最低收入a的不同看法,贷款利率i与贷款比例m存在如下关系:

[0041]

①

即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率。

[0042][0043]

②

即银行认为在最坏情况下该工程收益率不小于无风险利率r情况下该项目收益率。此时,对于所有0≤m≤1,均有i=r。

[0044]

而且,所述步骤3的具体方法为:

[0045]

令用户评估工程第1期总收入d~u(c,b+c),其中:c为用户评估的工程最低收入,b+c为用户评估的工程最高收入,且b+c总是大于工程资金与利息之和,即用户预期工程收益最好时自己肯定会盈利。

[0046]

假设用户与银行一样是风险中性的,在给定贷款利率的条件下选择贷款比例为m,即用户期望收入的净现值为

[0047][0048]

用户最优贷款比例决策为选择一个最优贷款比例使得用户期望收入的净现值最大化,即

[0049]

maxnpv(m)

ꢀꢀꢀꢀꢀꢀꢀ

(14)

[0050]

用户可以还本付息时,用户期望收益流的净现值为

[0051][0052]

用户无法还本付息时,用户期望收益流的净现值为

[0053][0054]

在电能质量治理工程中,一般用户的信息比银行丰富,而银行在评估中会考虑一定的风险,故用户对于工程最低收入的预期往往大于银行。

[0055]

当且0≤a≤c时,即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率且用户对工程最低收入的看法比银行好。

[0056]

④

当时,用户能还本付息,此时i=r:

[0057][0058]

⑤

当时,用户能还本付息,此时

[0059][0060][0061]

⑥

当时,用户可能无法还本付息,此时

[0062][0063]

由式(17)~(19)可知,净现值npv对贷款比例m的一阶导数先为0而后小于0,则m在范围内时,用户可以获得最大的净现值,且时,用户自行出资比例最少,因此是用户的最优贷款比例决策。

[0064]

本发明的优点和有益效果:

[0065]

本发明针对电力用户电能质量经济性评估方法的空缺,提出一种基于两期模型的电能质量治理工程最优信贷比决策方法。该方法首先用户和银行评估电能质量治理工程的最低收入和最高收入,然后计算银行评估工程收入的用户收入的数学期望和银行收入的数

学期望,并根据银行对工程的评估结果给出贷款期内的贷款年利率与贷款比例之间的关系。最后确定用户期望收益的净现值,计算用户能获得最大净现值的同时且自行出资比例是最少的最优贷款比例。本发明的计算结果决策有助于电能质量治理市场的开发。

具体实施方式

[0066]

以下对本发明实施例作进一步详述:

[0067]

一种基于两期模型的电能质量治理工程最优信贷比决策方法,包括以下步骤:

[0068]

步骤1:在贷款评估期,用户先评估电能质量治理工程的最低收入c和最高收入b+c;银行考虑各种风险,保守评估电能质量治理工程的盈利状况,评估工程最低收入为a,最高收入为b+a;

[0069]

所述步骤1的具体方法为:

[0070]

用户抽样仿真治理地区治理前后约20年中随机发生的短路事件,根据仿真结果对用户全年发生的电压暂降次数以及全年造成经济损失的电压暂降次数进行统计分析。经统计分析可得出,这20年中用户测得的治理前后总减少损失量最低为s1,最高为s2。

[0071]

在贷款期,银行做一次性贷款给用户,用户使用银行审批贷款资金投入电能质量治理工程获得的总收入d,即贷款期内(n

l

年)的总收入现值是d,如式(1)所示。

[0072][0073]

其中,ci

t

为每年的现金流入量,a

sb

为治理前因电压暂降造成的经济损失年值,a

ea

为治理后因电压暂降造成的经济损失年值,i0为折现率,t=0,1,2

…nl-1代表贷款期内的第1,2,3

…

,n

l

年,m为贷款比例,取值为0~1,p为工程投入资金总量。

[0074]

假设银行和用户只对工程总收入的取值范围进行评估,银行评估的工程总收入为a≤d≤b+a,用户评估的工程总收入为c≤d≤b+c。

[0075]

d的最小值取值为贷款比例为0时的治理前后最低总减少损失量s1,即:

[0076]

c=s1+0*p

ꢀꢀꢀꢀꢀꢀ

(2)

[0077]

d的最大值取值为贷款比例为1时的工程投入资金总量p与治理前后最高总减少损失量s2之和,即:

[0078]

b+c=s2+p

ꢀꢀꢀꢀꢀꢀ

(3)

[0079]

银行考虑种种风险后,保守评估工程的盈利状况,即

[0080]

a=c*b

ꢀꢀꢀꢀꢀꢀꢀ

(4)

[0081]

式中b为保守系数。

[0082]

步骤2:计算考虑银行评估工程收入的用户收入的数学期望和银行收入的数学期望银行根据对工程的评估结果给出贷款期内的贷款年利率i与贷款比例m之间的关系;

[0083]

所述步骤2的具体方法为:

[0084]

假设银行只对工程总收入的取值范围进行评估,并认为工程总收入在这个取值范围内的任意取值可能性相等,即可采用一个均匀分布来刻画银行对用户电能质量治理工程

第1期总收入的预期。设银行评估的工程总收入为a≤d≤b+a,即用户的收入函数符合均匀分布银行预期第1期工程总收入d也符合均匀分布d~u(a,a+b),其中u为均匀分布,其变量为工程总收入d,其概率密度为

[0085][0086]

考虑银行评估工程收入的用户收入函数为

[0087][0088]

则考虑银行评估工程收入的用户收入数学期望为

[0089][0090]

银行在第1期收入的数学期望与a的估值也有关:

[0091]

③

如果m+i≤a,则:

[0092][0093]

②

如果0≤a≤m+i,则银行在第1期收入的数学期望为工程总收入的数学期望减去用户收入的数学期望,其中工程总收入数学期望为

[0094][0095]

假设银行是取中风险评估的,即计算期望收益流的净现值时使用无风险利率r(r外生已知),即:

[0096][0097]

简便起见,连本带息的计算公式采用一次整付终值的计算公式:

[0098][0099]

由式(9)、(10)和(11),可以解出贷款利率i,它是银行评估的工程最低收入a及贷款比例m的函数。

[0100]

根据银行对工程评估的最低收入a的不同看法,贷款利率i与贷款比例m存在如下关系:

[0101]

①

即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率。

[0102][0103]

②

即银行认为在最坏情况下该工程收益率不小于无风险利率r情况下该项目收益率。此时,对于所有0≤m≤1,均有i=r。

[0104]

步骤3:确定用户期望收益的净现值npv,计算用户能获得最大净现值的同时且自行出资比例是最少的最优贷款比例m

*

。

[0105]

所述步骤3的具体方法为:

[0106]

令用户评估工程第1期总收入d~u(c,b+c),其中:c为用户评估的工程最低收入,b+c为用户评估的工程最高收入,且b+c总是大于工程资金与利息之和,即用户预期工程收益最好时自己肯定会盈利。

[0107]

假设用户与银行一样是风险中性的,在给定贷款利率的条件下选择贷款比例为m,即用户期望收入的净现值为

[0108][0109]

用户最优贷款比例决策为选择一个最优贷款比例使得用户期望收入的净现值最大化,即

[0110]

maxnpv(m)

ꢀꢀꢀꢀꢀꢀ

(14)

[0111]

用户可以还本付息时,用户期望收益流的净现值为

[0112][0113]

用户无法还本付息时,用户期望收益流的净现值为

[0114][0115]

在电能质量治理工程中,一般用户的信息比银行丰富,而银行在评估中会考虑一定的风险,故用户对于工程最低收入的预期往往大于银行。

[0116]

当且0≤a≤c时,即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率且用户对工程最低收入的看法比银行好。

[0117]

⑦

当时,用户能还本付息,此时i=r:

[0118][0119]

⑧

当时,用户能还本付息,此时

[0120][0121][0122]

⑨

当时,用户可能无法还本付息,此时

[0123][0124]

由式(17)~(19)可知,净现值npv对贷款比例m的一阶导数先为0而后小于0,则m在范围内时,用户可以获得最大的净现值,且时,用户自行出资比例最少,因此是用户的最优贷款比例决策。

[0125]

本发明的工作原理是:

[0126]

首先用户和银行评估电能质量治理工程的最低收入和最高收入,用户使用银行审批贷款资金投入电能质量治理工程获得的总收入d,即贷款期内(n

l

年)的总收入现值是d,如式(20)所示。假设银行和用户只对工程总收入的取值范围进行评估,银行评估的工程总收入为a≤d≤b+a,用户评估的工程总收入为c≤d≤b+c。

[0127][0128]

其中,ci

t

为每年的现金流入量,a

sb

为治理前因电压暂降造成的经济损失年值,a

ea

为治理后因电压暂降造成的经济损失年值,i0为折现率,t=0,1,2

…nl-1代表贷款期内的第1,2,3

…

,n

l

年,m为贷款比例,取值为0~1,p为工程投入资金总量。

[0129]

用户抽样仿真治理地区治理前后约20年中随机发生的短路事件,根据仿真结果对用户全年发生的电压暂降次数以及全年造成经济损失的电压暂降次数进行统计分析。经统计分析可得出,这20年中用户测得的治理前后总减少损失量最低为s1,最高为s2。

[0130]

d的最小值取值为贷款比例为0时的治理前后最低总减少损失量s1,即:

[0131]

c=s1+0*p

ꢀꢀꢀꢀꢀ

(21)

[0132]

d的最大值取值为贷款比例为1时的工程投入资金总量p与治理前后最高总减少损失量s2之和,即:

[0133]

b+c=s2+p

ꢀꢀꢀꢀꢀꢀꢀ

(22)

[0134]

银行考虑种种风险后,保守评估工程的盈利状况,即

[0135]

a=c*b

ꢀꢀꢀꢀꢀꢀꢀꢀꢀ

(23)

[0136]

式中b为保守系数。

[0137]

然后计算银行评估工程收入的用户收入的数学期望和银行收入的数学期望,并根据银行对工程的评估结果给出贷款期内的贷款年利率与贷款比例之间的关系。假设银行只对工程总收入的取值范围进行评估,并认为工程总收入在这个取值范围内的任意取值可能性相等,即可采用一个均匀分布来刻画银行对用户电能质量治理工程第1期总收入的预期。设银行评估的工程总收入为a≤d≤b+a,即用户的收入函数符合均匀分布银行预期第1期工程总收入d也符合均匀分布d~u(a,a+b),其中u为均匀分布,其变量为工程总收入d,其概率密度为

[0138][0139]

考虑银行评估工程收入的用户收入函数为

[0140][0141]

则考虑银行评估工程收入的用户收入数学期望为

[0142][0143]

银行在第1期收入的数学期望与a的估值也有关:

[0144]

①

如果m+i≤a,则:

[0145][0146]

②

如果0≤a≤m+i,则银行在第1期收入的数学期望为工程总收入的数学期望减去用户收入的数学期望,其中工程总收入数学期望为

[0147][0148]

假设银行是取中风险评估的,即计算期望收益流的净现值时使用无风险利率r(r外生已知),即:

[0149][0150]

简便起见,连本带息的计算公式采用一次整付终值的计算公式:

[0151][0152]

由式(28)、(29)和(30),可以解出贷款利率i,它是银行评估的工程最低收入a及贷款比例m的函数。

[0153]

根据银行对工程评估的最低收入a的不同看法,贷款利率i与贷款比例m存在如下关系:

[0154]

①

即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率。

[0155][0156]

④

即银行认为在最坏情况下该工程收益率不小于无风险利率r情况下该项目收益率。此时,对于所有0≤m≤1,均有i=r。

[0157]

最后计算用户能获得最大净现值的同时且自行出资比例是最少的最优贷款比例m

*

。

[0158]

用户评估工程第1期总收入d~u(c,b+c),其中:c为用户评估的工程最低收入,b+c为用户评估的工程最高收入,且b+c总是大于工程资金与利息之和,即用户预期工程收益最好时自己肯定会盈利。

[0159]

假设用户与银行一样是风险中性的,在给定贷款利率的条件下选择贷款比例为m,即用户期望收入的净现值为

[0160][0161]

用户最优贷款比例决策为选择一个最优贷款比例使得用户期望收入的净现值最大化,即

[0162]

maxnpv(m)

ꢀꢀꢀꢀꢀꢀ

(33)

[0163]

用户可以还本付息时,用户期望收益流的净现值为

[0164][0165]

用户无法还本付息时,用户期望收益流的净现值为

[0166][0167]

在电能质量治理工程中,一般用户的信息比银行丰富,而银行在评估中会考虑一定的风险,故用户对于工程最低收入的预期往往大于银行。

[0168]

当且0≤a≤c时,即银行认为在最坏情况下该工程收益率低于无风险利率r情况下该项目收益率且用户对工程最低收入的看法比银行好。

[0169]

①

当时,用户能还本付息,此时i=r:

[0170][0171]

②

当时,用户能还本付息,此时

[0172][0173]

③

当时,用户可能无法还本付息,此时

[0174][0175]

由式(36)~(38)可知,净现值npv对贷款比例m的一阶导数先为0而后小于0,则m在范围内时,用户可以获得最大的净现值,且时,用户自行出资比例最少,因此是用户的最优贷款比例决策。

[0176]

需要强调的是,本发明所述实施例是说明性的,而不是限定性的,因此本发明包括并不限于具体实施方式中所述实施例,凡是由本领域技术人员根据本发明的技术方案得出的其他实施方式,同样属于本发明保护的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1