基于区块链的税收机制的制作方法

本公开涉及一种区块链在税收系统中的应用。

背景技术:

1、区块链是指一种分布式数据结构,其中在分布式对等(p2p)网络(以下称为“区块链网络”)中的多个节点中的每个节点处维护区块链的副本,并且广泛公开该副本。区块链包括一系列数据区块,其中每个区块包括一个或多个事务(transaction)。除所谓的“coinbase事务”外,每个事务都指向序列中的先前事务,该序列可以跨越一个或多个区块,回到一个或多个coinbase事务。coinbase事务将在下文进一步讨论。提交给区块链网络的事务包括在新区块中。新区块的创建过程通常称为“挖掘”,该过程涉及多个节点中的每个节点争相执行“工作量证明”,即,基于等待被包括在区块链的新区块中的一组定义的有序且核实有效的未决事务的表示解决加密难题。应当注意的是,区块链可以在一些节点处被修剪(prune),并且区块的发布可以通过仅发布区块头来实现。

2、区块链中的事务可用于以下目的中的一个或多个:传送数字资产(即,一定数量的数字通证);对虚拟化分类账或注册表中的一组条目进行排序;接收和处理时间戳条目;和/或对索引指针按时间排序。也可利用区块链实现区块链上的层级附加功能。例如,区块链协议可允许在事务中存储附加的用户数据或数据索引。能够存储在单个事务中的最大数据容量没有预先指定的限制,因此可以并入越来越复杂的数据。例如,这可用于在区块链中存储电子文档、音频或视频数据。

3、区块链网络的节点(通常称为“矿工”)执行分布式事务注册和验证过程,这将后续更详细地描述。总之,在该过程中,节点核实事务并将这些事务插入到区块模板中,这些事务尝试为该区块模板标识有效的工作量证明解。一旦找到有效的解,新区块便会被传播到网络的其它节点,从而使得每个节点能够在区块链上记录新区块。为了将事务记录在区块链中,用户(例如,区块链客户端应用程序)将该事务发送到网络中的节点中的一个节点进行传播。接收该事务的节点可以争相寻找将核实有效的事务并入新区块的工作量证明解。每个节点被配置为执行相同的节点协议,该协议将包括用于确认事务有效的一个或多个条件。无效事务将不会传播或并入到区块中。假定事务已经核实有效,从而在区块链上被接受,则该事务(包括任何用户数据)将因此在区块链网络中的每个节点上作为不可改变的公共记录进行注册和索引。

4、成功解决工作量证明难题可创建最新区块的节点通常被奖励一个称为“coinbase事务”的新事务,该事务分发数字资产数额,即通证数量。无效事务的检测和拒绝是通过竞争节点的行动来执行的,这些竞争节点充当网络的代理并且通过激励报告和阻止不正当行为。信息的广泛发布使得用户可以连续地审计节点的性能。仅发布区块头使得参与者可以确保区块链具有持续完整性。

5、在“基于输出的”模型(有时称为基于utxo的模型)中,给定事务的数据结构包括一个或多个输入和一个或多个输出。任何可花费输出包括指定数字资产数额的元素,该元素可从进行中的事务序列导出。可花费输出有时称为utxo(“未花费事务输出”)。输出还可以包括锁定脚本,该锁定脚本指定输出的未来赎回条件。锁定脚本是限定核实和传送数字通证或资产所必需的条件的谓词。事务(除coinbase事务之外)的每个输入包括指向先前事务中的此类输出的指针(即引用),并且还可以包括解锁脚本,用于解锁指向输出的锁定脚本。因此,考虑一对事务,将其称为第一事务和第二事务(或“目标”事务)。第一事务包括指定数字资产数额的至少一个输出,并且包括定义解锁该输出的一个或多个条件的锁定脚本。第二目标事务包括至少一个输入和解锁脚本,该至少一个输入包括指向第一事务的输出的指针;该解锁脚本用于解锁第一事务的输出。

6、在此类模型中,当第二目标事务被发送到区块链网络以在区块链中传播和记录时,在每个节点处应用的有效性条件之一将是解锁脚本满足在第一事务的锁定脚本中定义的一个或多个条件中的所有条件。另一条件将是第一事务的输出尚未被另一早期有效事务赎回。根据这些条件中的任何一个条件发现目标事务无效的任何节点都不会传播该事务(作为有效事务,但可能注册无效事务),也不将该事务包括在要记录在区块链中的新区块中。

7、另一种事务模型是基于账户的模型。在这种情况下,每个事务均不通过参考过去事务序列中先前事务的utxo来定义转移的数额,而是通过参考绝对账户余额进行定义。所有账户的当前状态由节点单独存储到区块链中,并不断更新。

8、所提出的一种关于区块链技术的应用是用于税收系统。

9、为了给政府公共开支提供资金,通常向个人和企业等法人实体征收财务费用。该税收可以有多种形式,包括:所得税、财产税、资本收益税等。

10、政府可以基于其经济目标实现这些税收系统中的一个或多个。这考虑到每个系统的优点和缺点。例如,与通过消费税相比,通过所得税可以更容易地了解财富和储蓄的变化。

11、消费税是指关税和消费税以及销售税等税收。这些类型的税收与商品或服务的购买直接相关。

12、先前已经考虑过区块链在征税系统中的作用。例如,https://www.pwc.co.uk/issues/futuretax/assets/documents/how-blockchain-could-improve-the-tax-system.pdf描述了区块链的以下特性如何适用于税收。

13、·透明度—区块链提供事务的来源、可追溯性和透明度。

14、·控制—对许可网络的访问仅限于已识别的用户。

15、·安全性—一旦输入数据,数字分类账就不能更改或篡改,从而降低发生欺诈的可能性并确保更容易发现欺诈。

16、·实时信息—当信息更新时,该信息会针对网络中的每个人同时更新。

17、https://cloudblogs.microsoft.com/industry-blog/government/2019/04/16/could-blockchain-become-governments-best-ally-in-driving-tax-compliance/也提及了智能合约在绝缘防范从量税收方面的使用潜力。

18、因此,例如,公司可以自动记录事务、购买和工资支付等事件,并且基于实际发生的情况支付税款,而不是让会计师从成数千条记录中得出一个数字。对政府和组织两者来说,可以显著缩短时间。同时,在可以实现面向区块链的税收系统之前,需要解决立法等非技术性考虑事项。

技术实现思路

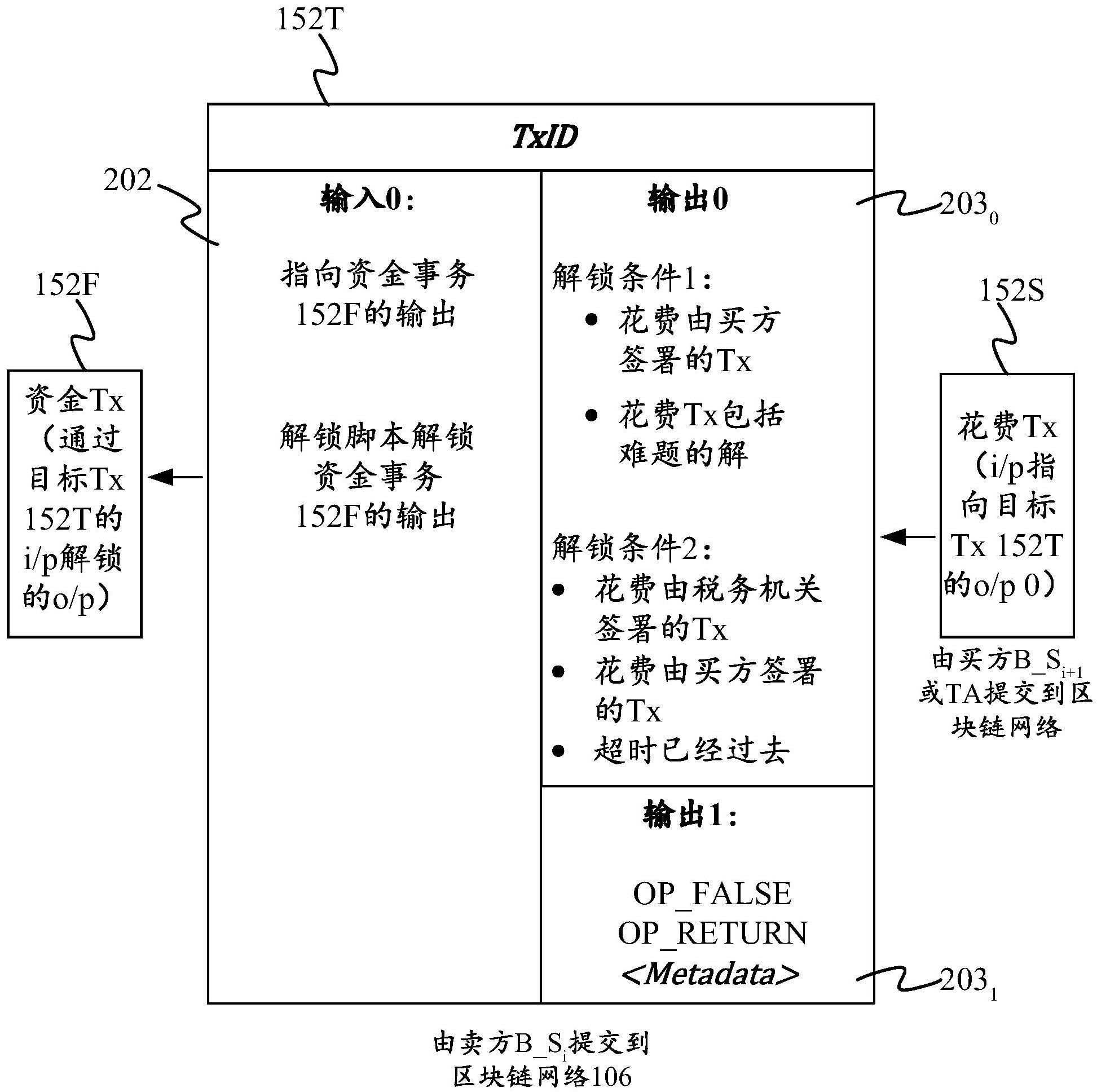

1、税收本身可以是行政事务,但实现税收的系统可能会遇到可以通过技术解决的实际问题。具体地,如果买方是链中的买方-卖方(buyer-seller)—即他们自己是企业并且因此有权获得支付给所述卖方的vat等消费税的退还,则使用当前系统,所述买方通常必须等到预定时间段结束后才能够将所述消费税退还给所述买方。需要使用技术来提供一种机制,所述机制使得能够更快地将所述消费税退还给所述买方,同时仍然保留(或者甚至改进)现有系统的问责制。

2、根据本文公开的一个方面,提供了一种促进消费税的计算机实现的方法,所述消费税是针对买方从卖方购买一个或多个商品和/或服务而征收的,其中至少所述买方是基于所述商品和/或服务进行转售的买方-卖方。所述方法由所述购买的所述卖方执行,所述方法包括:获取第一区块链事务,所述第一区块链事务能够通过满足以下两个替代条件中的任一替代条件的第二区块链事务赎回:(i)第一条件至少要求所述第二区块链事务是用所述买方的加密签名签署的,(ii)第二条件至少要求所述第二区块链事务是用税务机关的至少一个加密签名签署的。所述方法进一步包括:响应于从所述买方收到所述消费税的款项,所述卖方发送拟记录在区块链上的所述第一区块链事务。

3、因此,所公开的技术为区块链提供了一种区块链应用,用于实现针对销售税和vat等消费税的更快(在实施例中,实时)征税系统。促进该税收征管的所公开的系统(示例在下文中称为“staxrt”和“vtaxrt”)被设计为能够将消费税实时退还给所述买方,因为所述买方不必等到固定时间段(例如,3个月、12个月)之后才能够获得所述买方先前已经支付的vat或销售税的退还。只要所述买方能够证明其有权获得所述退还,所述买方就应当能够获得所述退还。

- 还没有人留言评论。精彩留言会获得点赞!