一种用于信贷反欺诈的拦截策略衍生方法、系统

1.本发明涉及大数据信贷风控技术领域,尤其涉及一种用于信贷反欺诈的拦截策略衍生方法、系统、计算机装置以及计算机可读存储介质。

背景技术:

2.随着互联网的迅猛发展,越来越多的行业及公司正在积极融入新世纪互联网模式。其中,互联网金融正在慢慢地走进挨家挨户,基于个人及企业大数据信息的信用借贷正在悄悄改变传统的银行借贷。但随着技术的发展,互联网借贷方式的简化,越来越多的新型骗贷欺诈方式出现,给当前互联网及银行信贷业务造成不可估量的损失。

3.大数据的兴起让信息获取变得越来越容易,给了对抗欺诈骗贷团伙的一个方向。但对海量且日新月异的信息进行分类获取有用信息,过程中还要满足业务发展所需要的快速响应,让传统反欺诈策略分析的方法变得异常困难。

4.当前,主要的反欺诈策略衍生,主要是通过策略分析人员对海量变量依据自身经验进行特征交叉,进行效果验证,通过不同的特征间互相尝试,获取有效的策略进行拦截。然而,面对复杂多变的业务环境及大数据时代tb甚至pb级的数据规模,传统的反欺诈方法已经无法适应,急需一种快速,解释性强,适应能力强的拦截策略衍生方法。

技术实现要素:

5.针对上述问题,本发明提供了一种用于信贷反欺诈的拦截策略衍生方法、系统,其可以快速从海量的数据中衍生出有效的拦截策略,通过拦截策略识别出具有高逾期风险的用户。

6.其技术方案是这样的:一种用于信贷反欺诈的拦截策略衍生方法,其特征在于,包括以下步骤:

7.获取样本数据,在样本数据中提取用户相关的特征变量,进行数据预处理,对特征变量进行分箱处理,获得变量分箱;

8.计算特征变量在每个变量分箱下的woe值,根据计算得到woe值,计算特征变量的iv值,所述woe值表示变量权重,所述iv值表示变信息价值,剔除iv值小于设定值的特征变量;

9.对保留的特征变量进行woe编码,用计算得到的每个变量分箱的woe值替换变量分箱对应的特征变量的数值;

10.依据时间窗口将样本数据划分为训练集和测试集,基于逻辑回归模型建立预测模型,通过训练集训练预测模型,得到训练好的预测模型;通过测试集对训练好的预测模型进行测试,通过评价指标auc对预测模型进行评估,调整模型参数,获得最佳预测模型;

11.通过最佳预测模型计算所有变量分箱的评分,将评分不大于设定阈值的变量分箱进行交叉生成拦截策略;验证拦截策略是否满足上线条件,保留所有满足上线条件的拦截策略,所述拦截策略用于识别具有高逾期风险的用户。

12.进一步的,所述的获取样本数据,在样本数据中提取用户相关的特征变量,进行数据预处理,对特征变量进行分箱处理,获得变量分箱,具体包括:

13.以信贷业务中的正常用户为白样本,逾期用户为黑样本,进行用户打标,获得样本数据;

14.在样本数据中提取用户相关的特征变量,所述特征变量包括数值型特征变量和类别型特征变量;

15.对样本数据中的异常值和缺失值进行处理;

16.对预处理后的特征变量进行分箱处理,获得变量分箱。

17.进一步的,在进行分箱处理时,对于数值型特征变量,按照指定数量进行等频分箱,对类别型特征变量,每个类别各自为一个分箱,若类别数大于指定最大分箱数,合并占比较小的类别至一个分箱。

18.进一步的,特征变量在每个变量分箱下的woe值,通过如下公式计算:

[0019][0020]

其中,其中woei表示第i组分箱的woe值,badi表示第i组分箱中逾期用户数量,bad

t

是整体逾期用户数量,goodx表示第i组分箱中正常用户数量,good

t

是整体正常用户数量;

[0021]

特征变量的iv值通过如下公式计算:

[0022][0023][0024]

其中,ivi在特征变量在第i组分箱中的iv值,iv表示特征变量的iv值。

[0025]

进一步的,预测模型基于逻辑回归模型构建,通过如下公式表示:

[0026][0027]

z=θ0+θ1*x1+θ2*x2+θ3*x3...θi*xi[0028]

其中,h表示预测模型输出的概率值,表示预测为逾期用户的概率,θi表示预测模型拟合出的各特征变量的系数值,θ0单独表示为偏置项,xi表示各特征变量的具体值。

[0029]

进一步的,评价指标auc为roc曲线下与坐标轴围成的面积,roc曲线的横坐标是伪阳率,纵坐标是真阳率,采用如下公式计算:

[0030][0031][0032]

其中tprate为真阳率,表示所有真实类别为1的样本中,预测类别为1的比例;fprate为伪阳率,表示所有真实类别为0的样本中,预测类别为1的比例;tp表示预测为1,且预测正确,实际为1;p表示预测为1,预测错误,实际为0;fn表示预测为0,预测错误,实际为

1;tn表示预测为0,预测正确,实际为0;

[0033]

通过在测试集上调整预测模型的特征变量的系数值,使得模型在测试集上auc值最大,获得最佳预测模型。

[0034]

进一步的,通过最佳预测模型计算所有变量分箱的评分,通过如下公式:

[0035]

score

ij

=-θi*woe

ij

[0036]

其中,score

ij

表示第i个特征变量中第j个分箱的分值,θi表示逻辑回归模型中的第i个特征变量的系数值,woe

ij

表示第i个特征变量中第j个分箱的woe值。

[0037]

进一步的,所述的将评分不大于设定阈值的变量分箱进行交叉生成拦截策略,验证拦截策略是否满足上线条件,具体包括:

[0038]

采用递归回溯的方法进行特征变量的交叉,对所有经过评分筛选保留下来变量分箱,递归地进行组合生成拦截策略,验证拦截策略是否满足上线条件,所述上线条件为生成的拦截策略命中用户的黑样本率是总体样本中的黑样本率的若干倍或者命中用户占比低于最低门限,满足上线条件则停止组合,对其他变量分箱继续交叉和验证。

[0039]

一种用于信贷反欺诈的拦截策略衍生系统,其特征在于,包括:

[0040]

分箱模块,用于获取样本数据,在样本数据中提取用户相关的特征变量,进行数据预处理,对特征变量进行分箱处理,获得变量分箱;

[0041]

计算模块,用于计算特征变量在每个变量分箱下的woe值,根据计算得到woe值,计算特征变量的iv值,剔除iv值小于设定值的特征变量;

[0042]

woe编码模块,用于对保留的特征变量进行woe编码,用计算得到的每个变量分箱的woe值替换变量分箱对应的特征变量的数值;

[0043]

预测模型模块,用于依据时间窗口将样本数据划分为训练集和测试集,基于逻辑回归模型建立预测模型,通过训练集训练预测模型,得到训练好的预测模型;通过测试集对训练好的预测模型进行测试,通过评价指标auc对预测模型进行评估,调整模型参数,获得最佳预测模型;

[0044]

策略生成模块,通过最佳预测模型计算所有变量分箱的评分,将评分不大于设定阈值的变量分箱进行交叉生成拦截策略;验证拦截策略是否满足上线条件,保留所有满足上线条件的拦截策略,所述拦截策略用于识别具有高逾期风险的用户。

[0045]

一种计算机装置,其特征在于,其包括:包括处理器、存储器以及程序;

[0046]

所述程序存储在所述存储器中,所述处理器调用存储器存储的程序,以执行上述的用于信贷反欺诈的拦截策略衍生方法。

[0047]

一种计算机可读存储介质,其特征在于:所述计算机可读存储介质用于存储程序,所述程序用于执行上述的用于信贷反欺诈的拦截策略衍生方法。

[0048]

与现有技术相比,本发明可以在海量数据的基础上快速地找到可以用来标识高逾期风险用户的拦截策略。与传统策略分析需要对所有的特征变量进行依次进行手动交叉尝试不同的是,本发明首先通过机器学习的方法对特征变量进行了训练,通过构建的预测模型将各变量分箱转化为分值,直观地表现出特征变量的重要性,最后通过重要特征进行递归交叉,迅速找到能够识别出高危用户,且解释性强的拦截策略。

[0049]

本发明应用逻辑回归模型,对所有数据进行预训练。目前,在大规模数据的分类学习算法中逻辑回归模型依然表现十分优异,相比简单的模型比如决策树和朴素贝叶斯,逻

辑回归有着更高的准确率,而相比其他复杂的模型比如随机森林和支持向量机,逻辑回归又有着更高的训练效率。通过训练好的逻辑回归模型,获取模型对各特征的变量系数后,结合各特征内分箱的woe值,将所有特征变量直观的用数值大小表示其对黑样本的识别能力,既高效地将所有特征完成重要性计算,又具有逻辑回归模型天生的强业务解释性。

[0050]

其次,本发明通过递归回溯的方法,将所有低评分段箱体进行特征交叉,检查特征交叉后策略抓取黑样本的识别能力,通过剪枝的方法控制递归回溯的时间复杂度,空间复杂度,极大提升了结构的计算速度,也保证了衍生策略的适用性,避免变量交叉后命中样本过少而导致无法使用的情况出现。

[0051]

最后,本发明将逻辑回归模型训练,特征分箱数值化及低评分段箱体的特征交叉进行整合,在基本的数据准备及数据预处理完成后,能够自动的进行整合计算,衍生出所有可供选择的,符合预期的拦截策略,真正实现了对海量数据进行高效策略衍生的端对端的一体化方案,相较于传统手动对所有特征进行地毯式交叉验证,本发明具有衍生速度快,业务解释性强,结构鲁棒性,适应性强的特点。

附图说明

[0052]

图1为实施例中的一种用于信贷反欺诈的拦截策略衍生方法的步骤示意图;

[0053]

图2为预测模型的概率映射图;

[0054]

图3为实施例中的一种用于信贷反欺诈的拦截策略衍生系统的模块框图;

[0055]

图4为一个实施例中计算机装置的内部结构图。

具体实施方式

[0056]

本发明的一种用于信贷反欺诈的拦截策略衍生方法,至少包括以下步骤:

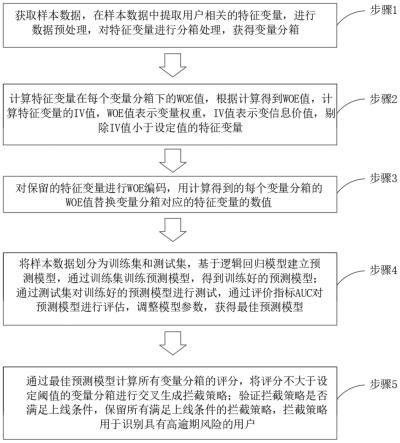

[0057]

步骤1:获取样本数据,在样本数据中提取用户相关的特征变量,进行数据预处理,对特征变量进行分箱处理,获得变量分箱;

[0058]

步骤2:计算特征变量在每个变量分箱下的woe值,根据计算得到woe值,计算特征变量的iv值,woe值表示变量权重,iv值表示变信息价值,剔除iv值小于设定值的特征变量;

[0059]

步骤3:对保留的特征变量进行woe编码,用计算得到的每个变量分箱的woe值替换变量分箱对应的特征变量的数值;

[0060]

步骤4:将样本数据划分为训练集和测试集,基于逻辑回归模型建立预测模型,通过训练集训练预测模型,得到训练好的预测模型;通过测试集对训练好的预测模型进行测试,通过评价指标auc对预测模型进行评估,调整模型参数,获得最佳预测模型;

[0061]

步骤5:通过最佳预测模型计算所有变量分箱的评分,将评分不大于设定阈值的变量分箱进行交叉生成拦截策略;验证拦截策略是否满足上线条件,保留所有满足上线条件的拦截策略,拦截策略用于识别具有高逾期风险的用户。

[0062]

本发明实施例提供的用于信贷反欺诈的拦截策略衍生方法,能快速学习到海量数据中能标识坏客户的特征变量,并基于这些变量进行特征交叉,衍生出具有强业务解释性的黑样本拦截策略。

[0063]

具体在本发明的实施例中,方法在步骤1中,具体包括:

[0064]

步骤101:以信贷业务中的正常用户为白样本,逾期用户为黑样本,进行用户打标,

获得样本数据;具体在一个实施例中,对于信贷业务的骗贷场景,通常选取首期即逾期超过30天的作为黑样本,三期内未有逾期超过30天的作为白样本。

[0065]

步骤102:在样本数据中提取用户相关的特征变量,这些特征变量中不可避免会遇到有些变量单类别占比多大的问题。本发明的目的就是解决众多特征变量的情况下,快速找到具有业务解释性及高区分性的特征变量组合,所以输入的特征变量不是固定的,特征变量包括数值型特征变量和类别型特征变量;

[0066]

步骤103:对样本数据进行数据预处理,对样本数据中的异常值和缺失值进行处理,剔除不满足数据缺失率要求和表现为异常值的特征变量;

[0067]

具体在一个实施例中,首先对数据中缺失值进行处理,在反欺诈场景中,通常面临着黑白样本极不平衡的问题,相应的特征变量也存在单类别占比过多的情况,但这并不能表示该特征变量效果差。所以本实施例中首先保留缺失率小于95%的特征变量,剔除掉其他特征变量;然后对保留下的样本中缺失值进行处理,通过中位数填充或者平均数填充等方法填充所有的缺失值,在其他实施例中缺失率要求也可以是其他数值,譬如90%、97%等等;

[0068]

对于异常值,有采用包括基于实际业务场景中的实际常识认定异常值,根据实际业务场景,对数据进行判定,如:客户年龄,如果原用户年龄为20岁,但数据录入时写为200岁,违反实际常识,则定义为一种异常值;

[0069]

此外,还根据数据分布,对于不能通过实际常识的特征变量,无法主观断定是否异常,可通过数据分布统计学方法进行判断,如:四分位检测法:这种方法是利用箱线图的四分位距(iqr)对异常值进行检测,也叫tukey`s test。其提供了识别异常值的一个标准:异常值通常被定义为小于ql-1.5iqr或大于qu+1.5iqr;其中ql为下四分位数,表示全部观察值中有四分之一的数据取值比它小;qu为上四分位数,表示全部观察值中有四分之一的数据取值比它大;iqr为四分位间距,是上四分位数qu与下四分位数ql之差,期间包含了全部观察值的一半。

[0070]

步骤104:对于满足要求的数据缺失率要求的特征变量进行分箱处理,获得变量分箱,在进行分箱处理时,对于数值型特征变量,按照指定数量进行等频分箱,对类别型特征变量,每个类别各自为一个分箱,若类别数大于指定最大分箱数,合并占比较小的类别至一个分箱。

[0071]

具体在一个实施例中,在进行分箱处理时,对于数值型特征变量,由于信贷业务中通常要求变量的解释性及分箱排序性,通过等频的方式,将每种特征变量按照大小顺序排列,根据数据缺失率的不同等分为至多10部分,每部分作为一个变量分箱;具体的,如果变量缺失率低于80%,则统一分为10箱,若变量缺失率介于80%-90%,则分为5箱,若变量缺失率大于90%,则分为3箱;保证每个分箱内样本占比不低于2%,否则失去统计学意义。

[0072]

对于类别型特征变量,若特征变量类别大于10,将所有类别按照占比排序,保留类别占比最大的9个作为变量分箱,剩余类别通过类别融合合并为一个变量分箱,对于类别数小于10的特征变量,每个类别单独作为一个分箱。

[0073]

对于未能剔除的异常值,本发明中通过分箱的方式将变量中异常值进行划分,以提高稳定性和健壮性,消除了异常波动对结果的影响。

[0074]

在步骤2中,特征变量在每个变量分箱下的woe值,通过如下公式计算:

[0075][0076]

其中,其中woei表示第i组分箱的woe值,badi表示第i组分箱中逾期用户数量,bad

t

是整体逾期用户数量,goodi表示第i组分箱中正常用户数量,good

t

是整体正常用户数量;

[0077]

可以看出当前分箱中,黑样本的占比越大,woe值越大;当前分箱woe的正负,由当前分组黑样本和白样本的比例,与样本整体黑白样本比例的大小关系决定。当woe为正时,变量当前取值对判断样本是否会逾期起到的负向的影响;当woe为负时,起到了正向影响。而woe值的大小,则是这个影响的大小的体现。

[0078]

woe值反映的是在特征变量的每个分箱下逾期的违约用户对正常用户占比和总体中违约用户对正常用户占比之间的差异;从而可以直观的认为woe值蕴含了特征变量对于违约概率的影响

[0079]

值得注意的是woe值关于分箱是单调的,我们会认为该变量比较好,可解释性强。

[0080]

特征变量的iv值通过如下公式计算:

[0081][0082][0083]

其中,ivi在特征变量在第i组分箱中的iv值,iv表示特征变量的iv值。

[0084]

iv预测能力《0.02无预测能力0.02~0.1预测能力低0.1~0.3预测能力中0.3~0.5预测能力高》=0.5预测能力极高

[0085]

表1

[0086]

表1给出了一个实施例中,iv值代表的特征变量对违约概率的预测能力的区间划分,在其他实施例中,预测能力的大小可以与其他的iv值的区间关联。

[0087]

在本实施例中,通过剔除iv《0.02的弱预测能力变量对所有特征变量进行筛选,值得注意的是,特征变量中缺失值也可以作为一个单独分箱参与iv值的计算。

[0088]

在步骤3中,对步骤2执行后,保留的所有特征样本进行woe编码,对每个特征变量的每个变量分箱,用分箱计算的woe值替换原分箱内的值,加强结构的稳定性,抗噪音干扰能力。通过woe编码,可以把该变量相对于坏样本率显现非线性的特征转换为线性的;并且,可以对波动不敏感,遇到异常数据亦能平稳表现,例如有个人年龄为20,不小心输入为200,也不会产生10倍的波动,是对业务人员说的,用模型计算出评分卡后,给任何不懂技术的人都能算出一个客户的风险值,增加了业务解释性。

[0089]

在步骤4中,将样本数据划分为训练集和测试集,选择70%作为训练集,30%作为

测试集。训练集用于训练模型,测试集用于检测训练后的模型。具体的,可按照样本的时间间距进行划分,前70%的时间段内的样本作为训练集,最近30%时间段内的样本作为测试集;

[0090]

基于逻辑回归模型建立预测模型,通过训练集训练预测模型,得到训练好的预测模型;预测模型通过如下公式表示:

[0091][0092]

z=θ0+θ1*x1+θ2*x2+θ3*x3...θi*xi其中,h表示预测模型输出的概率值,表示预测为逾期用户的概率,θi表示预测模型拟合出的各特征变量的系数值,θ0单独表示为偏置项,xi表示各特征变量的具体值。

[0093]

基于逻辑回归模型建立的预测模型,其概率分布如图2所示。

[0094]

采用逻辑回归模型建立预测模型,模型直观,可解释性强,易于理解,变量系数可以与业内知识做交叉验证,更容易让人信服,易于发现问题。当模型效果衰减的时候,逻辑回归模型能更好的查找原因。

[0095]

对训练好的模型在测试集上进行测试,采用评价指标auc进行模型评估,评价指标auc为roc曲线下与坐标轴围成的面积,roc曲线的横坐标是伪阳率,纵坐标是真阳率,采用如下公式计算:

[0096][0097][0098]

其中tprate为真阳率,表示所有真实类别为1的样本中,预测类别为1的比例;fprate为伪阳率,表示所有真实类别为0的样本中,预测类别为1的比例;tp表示预测为1,且预测正确,实际为1;p表示预测为1,预测错误,实际为0;fn表示预测为0,预测错误,实际为1;tn表示预测为0,预测正确,实际为0。

[0099]

auc的取值范围为0-1,其中越接近0或者1表示模型区分能力越强,越接近0.5表示模型区分能力越弱。本发明中,设定auc的阈值为0.7,通过不断在测试集上调整参数,使得预测模型在测试集上auc值越大,最终获得最佳预测模型。

[0100]

具体在步骤5中,通过最佳预测模型计算所有变量分箱的评分,通过如下公式:

[0101]

score

ij

=-θi*woe

ij

[0102]

其中,score

ij

表示第i个特征变量中第j个分箱的分值,θi表示逻辑回归模型中的第i个特征变量的系数值,woe

ij

表示第i个特征变量中第j个分箱的woe值。

[0103]

将评分不大于设定阈值的变量分箱进行交叉生成拦截策略,验证拦截策略是否满足上线条件,具体包括:

[0104]

采用递归回溯的方法进行特征变量的交叉,对所有经过评分筛选保留下来变量分箱,递归地进行组合生成拦截策略,验证拦截策略是否满足上线条件,上线条件为生成的拦截策略命中用户的黑样本率是总体样本中的黑样本率的若干倍或者命中用户占比低于最低门限1%,满足上线条件则停止组合,对其他变量分箱继续交叉和验证,在其他实施例中,最低门限可以设置为其他值。

[0105]

具体在一个实施例中,以分箱内逾期率高于所有样本逾期率两倍为阈值,此时,woe=ln(2)=0.693;以预测模型的系数》=2为阈值,此时θi》=2。则对应分箱评分阈值为score》=-2*0.693≈-1.4;筛选所有评分值小于等于-1.4的分箱进行交叉和验证,对所有经过分值筛选保留下来特征变量及变量分箱,递归地进行组合,组合停止的条件为命中客群的黑样本率大于整体客群的3倍(有效策略)或者命中客群占比低于1%(样本过少,无效策略)。

[0106]

比如:现有特征变量a,b,c,分别包含有1箱分值低于-1.4,变量分箱表示为(a,b,c)。将变量a和b的分箱a,b进行组合,同时命中两个分箱区间的客群黑样本率为整体黑样本率的3倍,则该组合保留。继续将a,b,c三个变量的分箱a,b,c进行组合,此时命中客群黑样本率进一步提升至4倍,但客群占比低于1%,认定为无效策略。最后对变量b,c的分箱b,c进行组合验证。保留所有有效组合方式。

[0107]

在本实施例中,选用的评分和命中用户的黑样本率是总体样本中的黑样本率倍率分别为-1.4和3倍,在其他实施例中,也可以根据实际应用需求,调整为其他数值。

[0108]

具体在一个借贷场景中,客户年龄变量中分箱为50-60岁的客群黑样本率较高,经计算该分箱分值为-1.5,符合条件。同理,发现客户月收入变量特征中分箱1000-3000的客群同样较差,分箱分值为-2,进行保留。将这两个变量分箱进行组合,则为用户收入1000-3000且年龄处于50-60的客群,该客群细分后黑样本率是整体的4倍,且客群占比大于整体的1%。证明该变量分箱组合有效,可作为拦截策略上线拦截。当新用户来借钱提交资料后,若刚好命中该策略,则执行拒绝。

[0109]

本发明的实施例中提供的用于信贷反欺诈的拦截策略衍生方法,通过机器学习模型对海量特征变量进行学习,能够快速准确地对海量用户特征变量进行重要性判定及筛选,最后通过递归回溯的方法,将不同分箱进行交叉验证,衍生出具有高识别度的欺诈拦截策略。该方法相较于传统策略分析人员对所有特征进行无差别交叉验证的方法,具有效率高,速度极快,业务解释性强,策略抓黑覆盖率高等特点。

[0110]

本发明的方法通过分值映射,通过不同特征变量的模型打分及特征内分箱重要性结合起来,将所有分箱转化为不同分值大小,极大增强了策略效果的业务解释性,直观性;降低了后期分析人员策略效果评估的难度,极大提高了基于海量特征数据的策略分析效率。

[0111]

在本发明的实施例中,还提供了一种用于信贷反欺诈的拦截策略衍生系统,包括:

[0112]

分箱模块1,用于获取样本数据,在样本数据中提取用户相关的特征变量,进行数据预处理,对特征变量进行分箱处理,获得变量分箱;

[0113]

计算模块2,用于计算特征变量在每个变量分箱下的woe值,根据计算得到woe值,计算特征变量的iv值,剔除iv值小于设定值的特征变量;

[0114]

woe编码模块3,用于对保留的特征变量进行woe编码,用计算得到的每个变量分箱的woe值替换变量分箱对应的特征变量的数值;

[0115]

预测模型模块4,用于依据时间窗口将样本数据划分为训练集和测试集,基于逻辑回归模型建立预测模型,通过训练集训练预测模型,得到训练好的预测模型;通过测试集对训练好的预测模型进行测试,通过评价指标auc对预测模型进行评估,调整模型参数,获得最佳预测模型;

[0116]

策略生成模块5,通过最佳预测模型计算所有变量分箱的评分,将评分不大于设定阈值的变量分箱进行交叉生成拦截策略;验证拦截策略是否满足上线条件,保留所有满足上线条件的拦截策略,拦截策略用于识别具有高逾期风险的用户。

[0117]

在本发明的实施例中,还提供了一种计算机装置,其包括:包括处理器、存储器以及程序;

[0118]

程序存储在存储器中,处理器调用存储器存储的程序,以执行上述的在用于信贷反欺诈的拦截策略衍生方法。

[0119]

该计算机装置可以是终端,其内部结构图可以如图4所示。该计算机装置包括通过总线连接的处理器、存储器、网络接口、显示屏和输入装置。其中,该计算机装置的处理器用于提供计算和控制能力。该计算机装置的存储器包括非易失性存储介质、内存储器。该非易失性存储介质存储有操作系统和计算机程序。该内存储器为非易失性存储介质中的操作系统和计算机程序的运行提供环境。该计算机装置的网络接口用于与外部的终端通过网络连接通信。该计算机程序被处理器执行时以实现用于信贷反欺诈的拦截策略衍生方法。该计算机装置的显示屏可以是液晶显示屏或者电子墨水显示屏,该计算机装置的输入装置可以是显示屏上覆盖的触摸层,也可以是计算机装置外壳上设置的按键、轨迹球或触控板,还可以是外接的键盘、触控板或鼠标等。

[0120]

存储器可以是,但不限于,随机存取存储器(random access memory,简称:ram),只读存储器(read only memory,简称:rom),可编程只读存储器(programmable read-only memory,简称:prom),可擦除只读存储器(erasable programmable read-only memory,简称:eprom),电可擦除只读存储器(electric erasable programmable read-only memory,简称:eeprom)等。其中,存储器用于存储程序,处理器在接收到执行指令后,执行程序。

[0121]

处理器可以是一种集成电路芯片,具有信号的处理能力。上述的处理器可以是通用处理器,包括中央处理器(central processing unit,简称:cpu)、网络处理器(network processor,简称:np)等。该处理器还可以是其他通用处理器、数字信号处理器(digital signal processor,dsp)、专用集成电路(application specific integrated circuit,asic)、现场可编程门阵列(field-programmable gate array,fpga)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件等。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。可以实现或者执行本技术实施例中的公开的各方法、步骤及逻辑框图。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。

[0122]

本领域技术人员可以理解,图4中示出的结构,仅仅是与本技术方案相关的部分结构的框图,并不构成对本技术方案所应用于其上的计算机装置的限定,具体的计算机装置可以包括比图中所示更多或更少的部件,或者组合某些部件,或者具有不同的部件布置。

[0123]

在本发明的实施例中,还提供了一种计算机可读存储介质,计算机可读存储介质用于存储程序,程序用于执行上述的用于信贷反欺诈的拦截策略衍生方法。

[0124]

本领域内的技术人员应明白,本发明实施例的实施例可提供为方法、计算机装置、或计算机程序产品。因此,本发明实施例可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明实施例可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器

等)上实施的计算机程序产品的形式。

[0125]

本发明实施例是参照根据本发明实施例的方法、计算机装置、或计算机程序产品的流程图来描述的。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理终端设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理终端设备的处理器执行的指令产生用于实现在流程图中指定的功能的装置。

[0126]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理终端设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图中指定的功能。

[0127]

以上对本发明所提供的在用于信贷反欺诈的拦截策略衍生方法、系统、计算机装置、计算机可读存储介质的应用进行了详细介绍,本文中应用了具体个例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1