一种虚拟电厂调峰市场聚合竞标曲线的预测方法与流程

1.本发明涉及电力系统自动化技术领域,特别是涉及一种虚拟电厂调峰市场聚合竞标曲线的预测方法。

背景技术:

2.当前可再生能源渗透率不断增加,为提高电网调控能力,急需调峰调频资源。虚拟电厂(virtual power plant,vpp)有效调控内部分布式能源灵活性强,可作为新兴的调峰调频资源。因此,我国各地也纷纷颁布了鼓励虚拟电厂参与调峰市场的市场机制,明确虚拟电厂可作为第三方独立主体参加调峰市场。

3.因此,为能参加调峰辅助服务市场,需研究虚拟电厂调峰容量竞标曲线构建技术。由于虚拟电厂内部具有数量多、容量小的分布式能源,需考虑虚拟电厂聚合分布式能源表征模型。另一方面,虚拟电厂调峰市场竞标曲线为分段竞标曲线,如何体现调峰容量随调峰竞标价格变化趋势是需要解决的问题。

技术实现要素:

4.本发明的目的在于,提出一种虚拟电厂调峰市场聚合竞标曲线的预测方法,解决现有方法无法有效体现调峰容量随调峰竞标价格变化的技术问题。

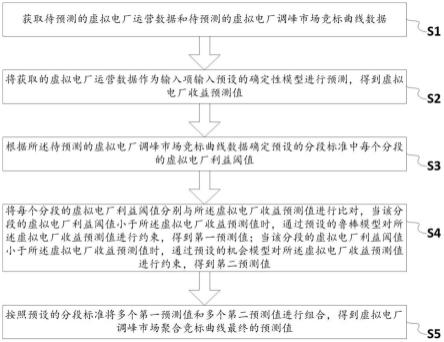

5.一方面,提供一种虚拟电厂调峰市场聚合竞标曲线的预测方法,包括:

6.获取待预测的虚拟电厂运营数据和待预测的虚拟电厂调峰市场竞标曲线数据;

7.将获取的虚拟电厂运营数据作为输入项输入预设的确定性模型进行预测,得到虚拟电厂收益预测值;

8.根据所述待预测的虚拟电厂调峰市场竞标曲线数据确定预设的分段标准中每个分段的虚拟电厂利益阈值;

9.将每个分段的虚拟电厂利益阈值分别与所述虚拟电厂收益预测值进行比对,当该分段的虚拟电厂利益阈值小于所述虚拟电厂收益预测值时,通过预设的鲁棒模型对所述虚拟电厂收益预测值进行约束,得到第一预测值;当该分段的虚拟电厂利益阈值小于所述虚拟电厂收益预测值时,通过预设的机会模型对所述虚拟电厂收益预测值进行约束,得到第二预测值;

10.按照预设的分段标准将多个第一预测值和多个第二预测值进行组合,得到虚拟电厂调峰市场聚合竞标曲线最终的预测值。

11.优选地,所述虚拟电厂运营数据至少包括虚拟电厂购售电的收益、虚拟电厂在调峰市场中的收益、虚拟电厂调控电动汽车的调度成本及虚拟电厂调控温控负荷的调度成本。

12.优选地,所述确定性模型具体包括:

13.b0=max be+b

f-c

ev-c

tcl

14.其中,b0表示虚拟电厂收益预测值,即虚拟电厂运营商在电力市场中收益最大值,be

表示虚拟电厂购售电的收益,bf表示虚拟电厂在调峰市场中的收益,c

ev

表示虚拟电厂调控电动汽车的调度成本,c

tcl

表示第四项代表虚拟电厂调控温控负荷的调度成本。

15.优选地,根据以下公式计算所述虚拟电厂调控电动汽车的调度成本:

16.p

tvb,min

≤p

tev

≤p

tvb,max

[0017][0018][0019]

其中,表示电动汽车聚合能量上限,表示电动汽车聚合能量下限,p

tvb,max

表示电动汽车聚合功率上限,p

tvb,min

表示电动汽车聚合功率下限,表示虚拟电厂调控电动汽车的调度成本,即电动汽车t+1时刻的能量需求,表示电动汽车t时刻的能量,p

tev

表示电动汽车t时刻的功率,表示电动汽车t+1时刻驶入驶出造成的阶跃能量变化。

[0020]

优选地,根据以下公式计算所述虚拟电厂调控温控负荷的调度成本:

[0021][0022]

p

ttcl,min

≤p

ttcl

≤p

ttcl,max

[0023]

t

tcl,min

≤t

t

≤t

tcl,max

[0024]

其中,nw表示温控负荷数量,t

t

表示t时刻温控负荷温度,t

t+1

表示t+1时刻温控负荷温度,η、r、ca表示温控负荷参数,p

ttcl,min

表示功率上限,p

ttcl,max

表示功率下限,t

tcl,min

表示温度上限,t

tcl,max

表示温度下限。

[0025]

优选地,所述确定性模型还根据以下公式对所述虚拟电厂收益预测值进行约束:

[0026]

p

tb-p

ts

=p

tev

+p

ttcl-p

tpv

[0027]

其中,p

tb

表示虚拟电厂购电功率,p

ts

表示虚拟电厂售电功率,p

tev

表示虚拟电厂内电动汽车,p

ttcl

表示虚拟电厂内温控负荷,p

tpv

表示虚拟电厂内电动汽车光伏功率。

[0028]

优选地,所述确定性模型还根据以下公式对所述虚拟电厂收益预测值进行约束:

[0029]

p

tb-p

ts-p

tbase

=pf[0030]

其中,p

tbase

为不考虑调峰服务时的运行曲线,pf为调峰市场投标量。

[0031]

优选地,所述鲁棒模型具体包括:

[0032][0033][0034][0035]

其中,α表示不确定量的波动范围,p表示决策变量,即虚拟电厂日前运行计划,b表示对决策变量的约束,v表示不确定变量的实际值,br表示目标函数阈值,b0表示虚拟电厂收

益预测值,ρf表示不确定变量的偏差系数,表示偏差系数的平均值,σ表示鲁棒因子。

[0036]

优选地,所述机会模型具体包括:

[0037][0038][0039][0040]

其中,α表示不确定量的波动范围,p表示决策变量,即虚拟电厂日前运行计划,b表示对决策变量的约束,v表示不确定变量的实际值,br表示目标函数阈值,b0表示虚拟电厂收益预测值,ρf表示不确定变量的偏差系数,表示偏差系数的平均值,σ表示鲁棒因子。

[0041]

优选地,所述按照预设的分段标准将多个第一预测值和多个第二预测值进行组合包括:

[0042]

确定每个第一预测值或每个第二预测值对应的预设的分段标准中的时间段;

[0043]

按照预设的分段标准将每个第一预测值和每个第二预测值进行排序,将排序结果输出为虚拟电厂调峰市场聚合竞标曲线最终的预测值。

[0044]

综上,实施本发明的实施例,具有如下的有益效果:

[0045]

本发明提供的虚拟电厂调峰市场聚合竞标曲线的预测方法,针对虚拟电厂内部分布式能源数量多、容量小的问题,考虑电动汽车与温控负荷的调控成本,建立电动汽车与温控负荷的聚合调控成本,提出虚拟电厂在调峰市场中竞标模型;考虑虚拟电厂对于调峰市场出清价格的预测误差,利用信息间隙理论生成分段竞价曲线,可保证虚拟电厂在调峰市场中的既定收益,填补了当前对于虚拟电厂调峰市场竞标构建技术的空白。

附图说明

[0046]

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动性的前提下,根据这些附图获得其他的附图仍属于本发明的范畴。

[0047]

图1为本发明实施例中一种虚拟电厂调峰市场聚合竞标曲线的预测方法的主流程示意图。

[0048]

图2为本发明实施例中一种虚拟电厂调峰市场聚合竞标曲线的预测方法的逻辑示意图。

具体实施方式

[0049]

为使本发明的目的、技术方案和优点更加清楚,下面将结合附图对本发明作进一步地详细描述。

[0050]

如图1和图2所示,为本发明提供的一种虚拟电厂调峰市场聚合竞标曲线的预测方法的一个实施例的示意图。在该实施例中,所述方法包括以下步骤:

[0051]

获取待预测的虚拟电厂运营数据和待预测的虚拟电厂调峰市场竞标曲线数据;具体地,所述虚拟电厂运营数据至少包括虚拟电厂购售电的收益、虚拟电厂在调峰市场中的收益、虚拟电厂调控电动汽车的调度成本及虚拟电厂调控温控负荷的调度成本。虚拟电厂调峰市场竞标曲线数据为分段竞标曲线。

[0052]

进一步的,将获取的虚拟电厂运营数据作为输入项输入预设的确定性模型进行预测,得到虚拟电厂收益预测值;也就是,不考虑不确定性建立确定型模型;确定性模型包括;电动汽车聚合模型约束,温控负荷聚合模型约束,调峰市场投标容量约束。

[0053]

具体实施例中,所述确定性模型具体包括:

[0054]

b0=max be+b

f-c

ev-c

tcl

[0055]

其中,b0表示虚拟电厂收益预测值,即虚拟电厂运营商在电力市场中收益最大值,be表示虚拟电厂购售电的收益,bf表示虚拟电厂在调峰市场中的收益,c

ev

表示虚拟电厂调控电动汽车的调度成本,c

tcl

表示第四项代表虚拟电厂调控温控负荷的调度成本。也就是,采用常规方法(如概率方法、模糊规划方法等)处理不确定变量的随机性时,需要获取该不确定变量的大量历史数据,并对该不确定变量的预测值和实际值之间的误差概率分布进行建模,从而根据误差概率模型确定此不确定变量的误差随机分布。而信息间隙决策理论是一种处理不确定性的非概率方法,与其他概率决策理论之间的一个关键性差异在于,此方法通过建模实际数据和预测数据之间的间隔误差、而不是通过概率来获得高效、高优先级和风险规避的解决方案。信息间隙决策理论常用来解决难以准确描述的不确定场景,采用信息间隙决策模型可以在数据的概率分布以及波动范围均未知的情况下量化数据的不确定性。其基本思想是:在保证所设目标值处于基准目标值上下波动的可接受范围内的同时,尽可能的使不确定变量的波动区间最大化,以获取满足条件的目标值的更大可能性。信息间隙决策模型通常包含以下三个部分,系统模型、不确定性模型以及性能要求:

[0056]

(1)系统模型是针对具体的不确定性问题及所需求解的决策变量而建立的数学模型,通常用b(p,ν)表示。其中,p为决策变量,是虚拟电厂日前运行计划,ν和分别代表为不确定变量的实际值与预测值,系统模型表示虚拟电厂在调峰市场竞价所获利益。

[0057]

(2)不确定性模型是对不确定量的数学表述,用来描述实际数据ν和预测数据之间的间隙,其中,ν={ρf}说明不确定因素考虑了日前调峰市场价格,通常表示如下:

[0058][0059]

式中:α——不确定量的波动范围。

[0060]

(3)根据不同的风险管理策略,可在信息间隙决策模型中根据实际情况所需的性能要求选择其对应的决策策略,常见的有鲁棒模型决策策略和机会模型决策策略。

[0061]

具体地,根据以下公式计算所述虚拟电厂调控电动汽车的调度成本:

[0062]

p

tvb,min

≤p

tev

≤p

tvb,max

[0063][0064][0065]

其中,表示电动汽车聚合能量上限,表示电动汽车聚合能量下限,

p

tvb,max

表示电动汽车聚合功率上限,p

tvb,min

表示电动汽车聚合功率下限,表示虚拟电厂调控电动汽车的调度成本,即电动汽车t+1时刻的能量需求,表示电动汽车t时刻的能量,p

tev

表示电动汽车t时刻的功率,表示电动汽车t+1时刻驶入驶出造成的阶跃能量变化。可以理解的是,确定聚合电动汽车模型时,首先考虑单个电动汽车运行约束,包括:

[0066][0067][0068]

p

i,tev,max

=min{(e

i,t+1ev,max-e

i,tev,min

)/δt,p

imax

}t∈(toi,td

i-1)

[0069]

p

i,tev,min

=min{(e

i,t+1ev,min-e

i,tev,max

)/δt,0}t∈(toi,td

i-1)

[0070]

其中,e

i,tev,max

,e

i,tev,min

分别为电动汽车能量上下限,p

i,tev,max

,p

i,tev,min

分别为电动汽车功率上下限,toi,tdi分别为电动汽车驶入驶出时间,p

imax

分别为电动汽车额定功率。

[0071]

由此得到电动汽车聚合模型:

[0072][0073][0074][0075][0076]

其中,p

tvb,max

,p

tvb,min

分别为电动汽车聚合能量、聚合功率上下限。

[0077]

还需考虑电动汽车驶入驶出造成的阶跃能量变化:

[0078][0079]

因此得到聚合电动汽车模型:

[0080]

p

tvb,min

≤p

tev

≤p

tvb,max

[0081][0082][0083]

此外,由于电动汽车用户更倾向于即停即充的运行方式,虚拟电厂调控电动汽车需要支付调度成本。

[0084][0085]

其中,为电动汽车即停即充的运行方式时形成的能量基线。

[0086]

具体地,根据以下公式计算所述虚拟电厂调控温控负荷的调度成本:

[0087][0088]

p

ttcl,min

≤p

ttcl

≤p

ttcl,max

[0089]

t

tcl,min

≤t

t

≤t

tcl,max

[0090]

其中,nw表示温控负荷数量,t

t

表示t时刻温控负荷温度,t

t+1

表示t+1时刻温控负荷温度,η、r、ca表示温控负荷参数,p

ttcl,min

表示功率上限,p

ttcl,max

表示功率下限,t

tcl,min

表示温度上限,t

tcl,max

表示温度下限。可以理解的是,确定聚合温控负荷模型时,

[0091][0092]

p

ttcl,min

≤p

ttcl

≤p

ttcl,max

[0093]

t

tcl,min

≤t

t

≤t

tcl,max

[0094]

其中,nw为温控负荷数量,t

t

为温控负荷温度,η,r,ca为温控负荷参数,p

ttcl,min

,p

ttcl,max

为功率上下限,t

tcl,min

,t

tcl,max

为温度上下限。

[0095]

此外,由于用户更倾向于室内温度处在设定温度的运行方式,虚拟电厂调控温控负荷需要支付调度成本。

[0096][0097]

其中,t

set

为设定温度。

[0098]

具体地,所述确定性模型还根据以下公式对所述虚拟电厂收益预测值进行约束:

[0099]

p

tb-p

ts

=p

tev

+p

ttcl-p

tpv

[0100]

其中,p

tb

表示虚拟电厂购电功率,p

ts

表示虚拟电厂售电功率,p

tev

表示虚拟电厂内电动汽车,p

ttcl

表示虚拟电厂内温控负荷,p

tpv

表示虚拟电厂内电动汽车光伏功率。也就是,约束虚拟电厂内部需保证功率平衡。

[0101]

再具体地,所述确定性模型还根据以下公式对所述虚拟电厂收益预测值进行约束:

[0102]

p

tb-p

ts-p

tbase

=pf[0103]

其中,p

tbase

为不考虑调峰服务时的运行曲线,pf为调峰市场投标量。也就是,调峰市场投标容量约束。

[0104]

进一步的,根据所述待预测的虚拟电厂调峰市场竞标曲线数据确定预设的分段标准中每个分段的虚拟电厂利益阈值;也就是,根据输入调峰市场预测出清价格与竞标曲线分段数据,可以根据曲线直接确定每个分段的优化时虚拟电厂的利益阈值。

[0105]

进一步的,将每个分段的虚拟电厂利益阈值分别与所述虚拟电厂收益预测值进行比对,当该分段的虚拟电厂利益阈值小于所述虚拟电厂收益预测值时,通过预设的鲁棒模型对所述虚拟电厂收益预测值进行约束,得到第一预测值;当该分段的虚拟电厂利益阈值小于所述虚拟电厂收益预测值时,通过预设的机会模型对所述虚拟电厂收益预测值进行约

束,得到第二预测值;也就是,信息间隙决策理论用于应对电力市场中的经济风险,决策者的目标是在满足关键利润的同时不确定性因素的范围最大化。考虑不确定的参数为调峰市场出清价格。根据预测的调峰市场出清价格,虚拟电厂运营商确定日前的投标量与分布式能源的运行计划,通过信息间隙决策理论考虑其经济风险。

[0106]

具体实施例中,所述鲁棒模型具体包括:

[0107][0108][0109][0110]

其中,α表示不确定量的波动范围,p表示决策变量,即虚拟电厂日前运行计划,b表示对决策变量的约束,v表示不确定变量的实际值,br表示目标函数阈值,b0表示虚拟电厂收益预测值,ρf表示不确定变量的偏差系数,表示偏差系数的平均值,σ表示鲁棒因子。在鲁棒模型决策策略中,目标是最大化不确定参数的范围,同时应保证最低指定利润;其中,约束条件:功率平衡约束,电动汽车聚合模型约束,温控负荷聚合模型约束,调峰市场投标容量约束;

[0111]

具体地,所述机会模型具体包括:

[0112][0113][0114][0115]

其中,α表示不确定量的波动范围,p表示决策变量,即虚拟电厂日前运行计划,b表示对决策变量的约束,v表示不确定变量的实际值,br表示目标函数阈值,b0表示虚拟电厂收益预测值,ρf表示不确定变量的偏差系数,表示偏差系数的平均值,σ表示鲁棒因子。在机会模型决策策略中,目标是最小化不确定参数的范围,同时运营商追求更高的利润;其中,约束条件:功率平衡约束,电动汽车聚合模型约束,温控负荷聚合模型约束,调峰市场投标容量约束。

[0116]

进一步的,按照预设的分段标准将多个第一预测值和多个第二预测值进行组合,得到虚拟电厂调峰市场聚合竞标曲线最终的预测值。

[0117]

具体地,确定每个第一预测值或每个第二预测值对应的预设的分段标准中的时间段;按照预设的分段标准将每个第一预测值和每个第二预测值进行排序,将排序结果输出为虚拟电厂调峰市场聚合竞标曲线最终的预测值。

[0118]

综上,实施本发明的实施例,具有如下的有益效果:

[0119]

本发明提供的虚拟电厂调峰市场聚合竞标曲线的预测方法,针对虚拟电厂内部分布式能源数量多、容量小的问题,考虑电动汽车与温控负荷的调控成本,建立电动汽车与温控负荷的聚合调控成本,提出虚拟电厂在调峰市场中竞标模型;考虑虚拟电厂对于调峰市

场出清价格的预测误差,利用信息间隙理论生成分段竞价曲线,可保证虚拟电厂在调峰市场中的既定收益,填补了当前对于虚拟电厂调峰市场竞标构建技术的空白。

[0120]

以上所揭露的仅为本发明较佳实施例而已,当然不能以此来限定本发明之权利范围,因此依本发明权利要求所作的等同变化,仍属本发明所涵盖的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1