一种基于LASSO-PSO-ELM的财务困境预警方法

一种基于lasso-pso-elm的财务困境预警方法

技术领域

1.本发明涉及一种上市公司财务困境预警的技术,具体涉及一种基 于lasso-pso-elm财务困境预警方法,属于财务特征预测领域。

背景技术:

2.企业整体经营情况好坏最直观的表现就是财务状况。由于企业财 务困境预警只需要从财务报表数据出发,可以在低人力、低财力的情 况下进行,而且企业财务困境预警在建立了合理的财务指标体系后, 利用合理的方法建模即可输出一定的财务危机可能性,预测非常方 便,所以企业财务危机的研究非常有意义。随着高速高性能计算机的 问世和发展,科学界从财务、金融、计算机等多个学科对财务困境预 警进行了研究。目前,许多研究者在财务困境预警方面做了大量的研 究,提出了许多实用的识别方法,主要包括:

3.(1)专利《一种财务困境预警系统》(公开号cn112036992a)公 开了一种财务困境预警系统,它涉及财务技术领域;财务预算系统、 财务备用资金系统、补充资金系统均与财务计算系统的输入端电连接, 财务计算系统的输出端与处理器的输入端电连接,处理器的存储端与 存储器电连接,处理器的输出端与报警器电连接,财务预算系统、财 务备用资金系统、补充资金系统分别接受输入的信息,根据输入的信 息通过财务计算系统进行计算周期以及资金的剩余,同时处理器将信 息存储在存储器内,并且设置最低值报警信息,当低于最低值时发出 报警信息;本发明能够实现快速计算与分析,且能够实现快速操作, 稳定性高,提高了效率;能够实现及时报警与计算,且便于及时补充 资金,使用方便,操作简便。

4.(2)缺点:由于该方法是对现有财务数据进行计算和分析,并且可 以实时计算,判定是否在最低报警值。但是该方法并没有利用已有财 务数据对未来可能出现的财务危机进行一定预测。

5.(2)专利《一种上市公司财务安全状况评价方法》(公开号 cn104063767a)涉及公司财务风险研究领域,特别是涉及一种上市公 司财务安全状况评价方法。定义了一种上市公司财务危机指数,简称 w-指数,设计了w-指数中各参数的确定方法。计算待评估目标公司的 w-指数,根据w-指数的计算值判断其财务状况,若w-指数落入区间(a1, b1),判断公司财务状况为“相对稳健”,若w-指数落入区间(a2,b2), 判断公司财务状况为“早期预警”,若w-指数落入区间(a3,b3),判 断公司财务状况为“财务困境”。

6.上述技术的缺点:该方法对于企业提出了一种财务状况的评价流 程,但是该方法只是根据已有财务数据进行一定打分判定,并没有根 据已有数据对未来进行预测,为决策提供一定的参考。

技术实现要素:

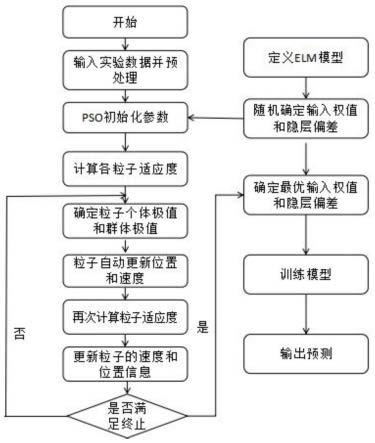

7.本发明的目的是提供一种上市公司财务困境预警中基于 lasso-pso-elm的方法。首先利用lasso回归对于构建的财务指标 体系进行降维处理,去除冗余的数据,得到有效数据,然后将数据作 为输入,十折交叉验证寻找最优隐层节点数后,用pso算法对elm模 型

进行优化,最后用优化后的elm进行财务困境预警的预测。

8.为了实现上述目的,本发明提供了如下的技术方案:

9.本发明提供一种基于lasso-pso-elm的财务困境预警方法,该 方法包括如下步骤:

10.步骤一:财务指标体系降维

11.(1.1)将所有的财务指标数据作为输入,记为x,在lasso回归中, y为是否存在危机,在n次抽取样本中得到的观测数据的标准化数值为 (x,y),其中x为n*p的矩阵,其中n》p。lasso本质上是一种有偏 估计方法,是通过缩减变量集的正则化技术,通过惩罚函数来构造一 个更为精炼的模型,更好的去压缩模型的系数,核心是利用l1范数的 稀疏性来处理回归相关的惩罚优化问题。

12.(1.2)lasso回归通过不断调整t的值,来降低模型数据的整体回 归系数,不断压缩不显著的变量系数,直至为零。变量系数不为零的 就是所需的财务指标,这样就获得了降维后的财务指标。

13.步骤二:十折交叉验证选取最优隐藏层节点数

14.(2.1)利用十折交叉验证法将财务指标数据集分为十份,轮流将 其中9份作为训练数据,1份作为测试数据进行试验。

15.(2.2)调整隐层节点数通过交叉验证实验每次都会得到相应测试 集的准确率。10次的结果的准确率的平均值作为对隐层节点数优劣的 判断。本文进行多次十折交叉验证来寻找最优的隐藏层节点数。

16.步骤三:pso-elm财务困境预警模型构建

17.(3.1)将降维后的财务指标数据作为输入样本,设定个隐藏层 神经元elm学习算法可以以零误差逼近这n个样本。设定好elm的 隐层偏差和权值的区间范围,设定好sigmoid激活函数等初始参数。

18.(3.2)将输入层的ωj和bj作为粒子群算法中寻优的速度和位置。 设定在n维的搜寻空间,初始化种群数m,随机数rand(),w是调 节粒子速度的惯性权值,c1和c2是调节粒子速度的加速度常数,以寻 找个体最优位置pi和全局最优位置pg。

19.(3.3)确定好每个粒子的个体极值和群体极值后,每个粒子的位 置和速度自动更新寻找最优极值,并同时利用适应度函数计算每个粒 子的适应度值进行位置、速度的更新,一直更新至终止条件后输出最 优的速度和位置,即elm中的最优输入权重ωj和隐层偏差bj,将输出 后的ωj和bj带入寻优后的elm模型中训练数据。

20.步骤四:实证预测

21.(4.1)模型构建好之后,利用lasso降维后的数据和十折交叉验证 寻优后的最优隐层节点数,代入pso-elm模型训练分类。

22.所述的步骤一(1.1)中:在lasso回归中,设x为自变量,y为因变 量,在n次抽取样本中得到的观测数据的标准化数值为(x,y),其 中x为n*p的矩阵,其中n》p,y为n*1的矩阵,x的第i个观测值为xi=(x

i1

,x

i2

,...,x

ip

)

t

,其中i∈[1,2,...,n],并且各个观测的数值均相互 独立,y=(y1,y2,...,yn)

t

。其中y与x的回归模型为:

[0023]yi=α1+

∑βjx

ij

+εi[0024]

所述的步骤一(1.2)中具体的压缩变量系数过程为:y与x的回归模 型为:

[0025]yi=α1+

∑βjx

ij

+εi[0026]

上式中εi∈n(0,σ2),定义标准化的数据中将公 式整理后得到

[0027]

y=βx+ε

[0028]

其中ε∈n(0,σ2),如果要筛选出影响显著的变量,则需要 对公式附加一个条件,约束条件表达式如下公式:

[0029][0030]

其中,s的取值范围为[0,1],t为一个调和参数,t≥0, lasso回归通过不断调整t的值,来降低模型数据的整体回归系数,不 断压缩不显著的变量系数,直至为零。

[0031]

所述的步骤二(2.1)中十折交叉验证在给定的建模样本中,拿出大 部分样本进行建模型,留小部分样本用刚建立的模型进行预报,并求 这小部分样本的预报误差,记录它们的平方加和。这个过程一直进行, 直到所有的样本都被预报了一次而且仅被预报一次。

[0032]

所述的步骤三(3.1)中elm模型可表示为:

[0033][0034]

其中g()是对应的激活函数,ωj是连接第j个隐藏神经元和输 入神经元的权重向量,bj是第j个隐藏神经元的偏差。等式可以简化为:

[0035]

hβ=t

[0036]

β、t可以表示为:

[0037][0038]

其中

[0039]

这里h是隐藏层的输出矩阵。β是输出权重矩阵,t是elm的目 标矩阵。

[0040]

elm通过随即设置隐藏层节点数的参数,可以唯一地确定输出矩 阵h,并可以通过等式获得权重β。

[0041]

β=h

+

t这里h

+

表示矩阵h的moore-penrose矩阵。

[0042]

所述的步骤三(3.2)中n维搜寻空间中,首先初始化m个体的种群 数记为p=(x1,x2,...,xi,...,xm)

t

,其中粒子i在种群中的位置可 表示为:xi=(x

i1

,x

i2

,...,x

in

)

t

,速度信

息可表示为:vi=(v

i1

,v

i2

,...,v

in

)

t

,其中i=1,2,...,m。然后计算所有粒子的适应度,以找 到群体的最优解,并根据公式来更新当前粒子的位置信息和速度信息。

[0043][0044][0045]

其中rand()是介于0和1之间的随机数。w是调节粒子速度的惯 性权值,c1和c2是调节粒子速度的加速度常数,以寻找个体最优位置 pi和全局最优位置pg。其中c1和c2动态调整公式如下:

[0046][0047][0048]

其中iteration表示当前迭代的次数。max_iteration表示算法中最大 的迭代次数。

[0049]

为了保证粒子群算法在迭代初级具有很好的搜寻能力,在迭代后 期加快了算法的收敛速度,动态惯性权重w定义如下:

[0050]

w(t)=w

max-iteration*[(w

max-w

min

)/(max-iteration)]

[0051]

其中w

max

和w

min

分别表示迭代过程中惯性权值的初始值和终端值。

[0052]

所述的步骤三(3.3)中计算每个粒子的适应度值,以寻找各自的极 值和群体极值。优化算法中需要计算种群m中单个粒子的输入权重ωj和隐层偏差bj,elm算法可以计算出输出权值矩阵。这里利用训练样 本计算出的初始化种群的单个粒子的均方根误差(rmse)作为粒子的 适应度函数计算,来寻找所有粒子的最优极值。令粒子群算法适应度 为f=fitness,在同次迭代中优先比较f和个体极值的大小,当f》pi(个 体极值)时,则用f代替pi,否则就保持现状。而后比较f与pg(群体 极值)的大小,当f》pg,则用f代替pg,否则维持现状。适应度函数 如公式所示:n为测量次数,di为一组测量值与平均值的偏差。

[0053][0054]

利用适应度函数计算每个粒子的适应度值进行位置、速度的更新, 一直更新至满足运行次数大于或等于最大迭代次数、运行时间大于或 等于最长运行时间、适应度值小于或等于规定值时终止条件后输出最 优的速度和位置。

[0055]

所述的步骤四(4.1)中以lasso降维后的财务指标数据划分为训练 集80%,测试集20%作为输入,而后十折交叉验证后的最优隐含层节 点数带入elm中,利用pso算法寻优后的ωj和bj作为elm的固定参 数带入训练,构建一个合理的分类器,即可得到一个合理且高效的财 务困境预警模型,从而实现企业财务危机的有效预警。

[0056]

与现有技术相比,本发明的有益效果在于:

[0057]

1、本发明允许在已知现有财务指标数据的基础上,对未来可能出 现的财务危机

进行高效的预测。

[0058]

2、相对于已有的财务困境预警方法相比具有准确率高、速度快的 优点。

附图说明

[0059]

图1为本发明的流程示意图;

[0060]

图2为lasso压缩后落在边界的特征;

[0061]

图3为十折交叉验证实验图及输出获取的最优节点数;

[0062]

图4为pso-elm模型6次实验评价指标:准确率、精确率、召 回率和f1值。

具体实施方式

[0063]

下面结合实施例对本发明进行进一步说明。

[0064]

一种基于lasso-pso-elm的财务困境预警方法,包括如下步骤:

[0065]

步骤一:财务指标体系降维

[0066]

(1.1)将所有的财务指标数据作为输入,记为x,在lasso回归中, y为是否存在危机,在n次抽取样本中得到的观测数据的标准化数值为 (x,y),其中x为n*p的矩阵,其中n》p。lasso本质上是一种有偏 估计方法,是通过缩减变量集的正则化技术,通过惩罚函数来构造一 个更为精炼的模型,更好的去压缩模型的系数,核心是利用l1范数的 稀疏性来处理回归相关的惩罚优化问题。

[0067]

(1.2)lasso回归通过不断调整t的值,来降低模型数据的整体回 归系数,不断压缩不显著的变量系数,直至为零。变量系数不为零的 就是所需的财务指标,这样就获得了降维后的财务指标。

[0068]

步骤二:十折交叉验证选取最优隐藏层节点数

[0069]

(2.1)利用十折交叉验证法将财务指标数据集分为十份,轮流将 其中9份作为训练数据,1份作为测试数据进行试验。

[0070]

(2.2)调整隐层节点数通过交叉验证实验每次都会得到相应测试 集的准确率。10次的结果的准确率的平均值作为对隐层节点数优劣的 判断。本文进行多次十折交叉验证来寻找最优的隐藏层节点数。

[0071]

步骤三:pso-elm财务困境预警模型构建

[0072]

(3.1)将降维后的财务指标数据作为输入样本,设定个隐藏层 神经元elm学习算法可以以零误差逼近这n个样本。设定好elm的 隐层偏差和权值的区间范围,设定好sigmoid激活函数等初始参数。

[0073]

(3.2)将输入层的ωj和bj作为粒子群算法中寻优的速度和位置。 设定在n维的搜寻空间,初始化种群数m,随机数rand(),w是调 节粒子速度的惯性权值,c1和c2是调节粒子速度的加速度常数,以寻 找个体最优位置pi和全局最优位置pg。

[0074]

(3.3)确定好每个粒子的个体极值和群体极值后,每个粒子的位 置和速度自动更新寻找最优极值,并同时利用适应度函数计算每个粒 子的适应度值进行位置、速度的更新,一直更新至终止条件后输出最 优的速度和位置,即elm中的最优输入权重ωj和隐层偏差bj,将输出 后的ωj和bj带入寻优后的elm模型中训练数据。

[0075]

步骤四:实证预测

[0076]

(4.1)模型构建好之后,利用lasso降维后的数据和十折交叉验证 寻优后的最优隐层节点数,代入pso-elm模型训练分类。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1