基于区块链的定期存款转存方法及装置与流程

1.本发明涉及区块链技术领域,尤其涉及基于区块链的定期存单转存方法及装置。

背景技术:

2.定期存款亦称“定期存单”,是银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。在定期存单到期前,可以办理自动转存。自动转存是指,在存款人的定期存单到期后,若存款人不将存款取出,则自动将存款转为新一期的定期存单。若不办理自动转存,定期存单到期后若不取出,则会转为活期存款。由于定期存单的利率通常高于活期利率,因此,通常情况下,存款人更希望能够及时办理自转存。

3.然而,目前存款人办理自动转存通常需要到银行柜台办理;或者下载手机银行app,注册、登录后再进行一系列的操作。这些自动转存办理方法的过程比较繁琐。

技术实现要素:

4.本发明实施例提供基于区块链的定期存款转出方法及装置,用以提供一种简单、便捷的自动转存办理方法。

5.本说明书第一方面提供一种基于区块链的定期存款转存方法,包括:在用户触发智能电视的定期存款功能后,智能电视采集用户的人脸图像;向智能电视所连接的网络的运营商获取智能电视连接网络时所采用的网络账号关联的用户的人脸图像;所述人脸图像是所述运营商预先采集并存储的;判断智能电视采集的人脸图像与网络账号关联的人脸图像是否匹配;在匹配的情况下,根据智能电视采集的人脸图像向所述运营商查询用户信息;根据查询到的用户信息,从区块链中查询用户的定期存单列表;获取用户从所述存单列表中确定的目标存单,以及用户输入的目标存单的转存信息;将目标存单的转存信息,以及查询到的用户信息、智能电视采集的人脸图像发送至目标存单对应的目标银行,以用于目标银行根据所述转存信息执行目标存单的转存操作,并将转存结果同步至区块链、反馈至智能电视。

6.在一些实施例中,所述方法还包括:定期执行以下操作:获取智能电视连接网络时所采用的网络账号关联的用户信息;根据查询到的用户信息,从区块链中查询在预定时长内到期的定期存单的数量;智能电视向用户呈现所述定期存单的数量。

7.在一些实施例中,获取用户从所述存单列表中确定的目标存单,以及用户输入的目标存单的转存信息之前,还包括:智能电视通过分屏操作产生第二屏幕画面,并将与存单关联的画面作为第二屏幕画面发送至与智能电视连接的移动终端上显示,以用于通过移动终端获取用户输入的目标存单的转存信息。

8.在一些实施例中,所述方法还包括:智能电视在关机状态下通过内置的红外传感器检测预定距离内是否有人;在检测到有人的情况下,确定是否有在预定时长内到期的定期存单,在有的情况下,智能电视发出预定提示音。

9.本说明书第二方面提供一种基于区块链的定期存款转存装置,包括:采集单元,用

于在用户触发智能电视的定期存款功能后,智能电视采集用户的人脸图像;第一获取单元,用于向智能电视所连接的网络的运营商获取智能电视连接网络时所采用的网络账号关联的用户的人脸图像;所述人脸图像是所述运营商预先采集并存储的;判断单元,用于判断智能电视采集的人脸图像与网络账号关联的人脸图像是否匹配;第一查询单元,用于在匹配的情况下,根据智能电视采集的人脸图像向所述运营商查询用户信息;第二查询单元,用于根据查询到的用户信息,从区块链中查询用户的定期存单列表;第二获取单元,用于获取用户从所述存单列表中确定的目标存单,以及用户输入的目标存单的转存信息;发送单元,用于将目标存单的转存信息,以及查询到的用户信息、智能电视采集的人脸图像发送至目标存单对应的目标银行,以用于目标银行根据所述转存信息执行目标存单的转存操作,并将转存结果同步至区块链、反馈至智能电视。

10.在一些实施例中,所述装置还包括:定期执行的第三获取单元、第三查询单元和呈现单元;其中,第三获取单元用于获取智能电视连接网络时所采用的网络账号关联的用户信息;第三查询单元用于根据查询到的用户信息,从区块链中查询在预定时长内到期的定期存单的数量;呈现单元用于智能电视向用户呈现所述定期存单的数量。

11.在一些实施例中,所述装置还包括:分屏单元,用于智能电视通过分屏操作产生第二屏幕画面,并将与存单关联的画面作为第二屏幕画面发送至与智能电视连接的移动终端上显示,以用于通过移动终端获取用户输入的目标存单的转存信息。

12.在一些实施例中,所述装置还包括:检测单元,用于智能电视在关机状态下通过内置的红外传感器检测预定距离内是否有人;提示单元,用于在检测到有人的情况下,确定是否有在预定时长内到期的定期存单,在有的情况下,智能电视发出预定提示音。

13.本说明书第三方面提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现第一方面任一项所述的方法。

14.本说明书第四方面提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现第一方面任一项所述的方法。

15.本说明书第五方面提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现第一方面任一项所述的方法。

16.本说明书所提供的基于区块链的定期存款转存方法及装置,通过智能电视采用用户人脸图像,通过智能电视连接的网络的运营商查询与网络账号关联的人脸图像,在采集的人脸图像与查询到的人脸图像匹配的情况下,根据采集的人脸图像向运营商查询用户信息,在根据用户信息从区块链中查询定期存单列表,获取用户确定的目标存单以及用户输入的目标存单的转存信息,将目标存单的转存信息发送至目标银行,以用于目标银行执行目标存单的转存操作。对于用户而言,只需要触发智能电视的定期存款功能,配合采集人脸图像,从定期存单列表中确定目标存单以及转存信息,无需执行其他操作,转存方法简单、便捷;充分利用了网络运营商处所预留的信息,减少用户的输入信息,能够防止输入信息被窥窃,安全性较高;采用智能电视处理转存业务,充分利用家庭电器,减少对于移动终端的依赖。

附图说明

17.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

18.图1示出了本说明书提供的基于区块链的定期存款转存方法的应用场景示意图;

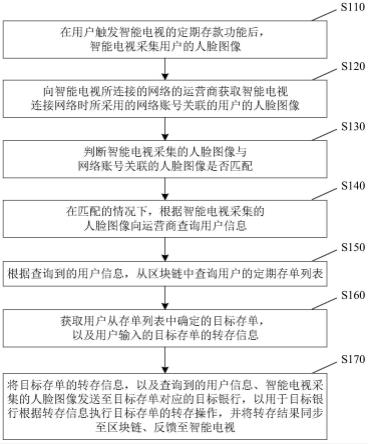

19.图2示出了本说明书提供的基于区块链的定期存款转存方法的方法流程图;

20.图3示出了定期查询预定时长内到期的定期存单的数量并显示的方法流程图;

21.图4示出了预定时长内到期的定期存单的数量显示示意图;

22.图5示出了本说明书提供的基于区块链的定期存款转存装置的原理框图。

具体实施方式

23.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

24.图1示出了本说明书提供的基于区块链的定期存款转存方法的应用场景示意图。如图2所示,本说明书提供的基于区块链的定期存款转存方法包括如下步骤:

25.s110:在用户触发智能电视的定期存款功能后,智能电视采集用户的人脸图像。

26.智能电视是大多数家庭都会购置的家电,并且通常会挂置在房屋中家人活动较频繁的位置,是除了手机之外很多人使用最频繁或者使用时长最多的家电,不太会使用智能手机的老年人尤其爱看电视。因此,本说明书通过较常使用的智能电视来设置定期存单自动转存能够提高便利性,而且能够防止错过办理自动转存的期限。

27.在智能电视中,可以设置“定期存款功能”,用于办理定期存款的自动转存业务。触发定期存款功能的方法,可以是智能电视上的选择预定控件,或者口述“定期存款功能”相关的语句,由智能电视识别出用户想要触发该功能。

28.智能电视中可以内置摄像头,在触发定期存款功能后,智能电视启动摄像头,获取用户的人脸图像,或者包括人脸图像在内的用户上半身图像。

29.s120:向智能电视所连接的网络的运营商获取智能电视连接网络时所采用的网络账号关联的用户的人脸图像。人脸图像是运营商预先采集并存储的。

30.为了实现智能电视的多种智能功能,需要使智能电视连接互联网,就像电脑一样。连接互联网需要两个要素,一是具有用于传输网络数据的通信链路,也可以理解为网络硬件设施,二是具有网络账号,在网络硬件设施确定之后,由通信运营商对网络硬件设施的使用资格进行管理,只有在通信运营商处办理了网络账号,才有资格使用网络硬件设施传输网络数据。智能电视通过在通信运营商处办理的网络账号连接网络。

31.用户在运营商处办理网络账号时,会预留姓名、身份证号、手机账号、人脸图像等信息,也即运营商会预先采集用户的人脸图像并存储。因此,在智能电视连接网络后,可以获取智能电视连接网络时所采用的网络账号,然后向智能电视所连接的网络的运营商获取与网络账号关联的用户的人脸图像。

32.在一些实施例中,一个网络账号关联的用户可以为一个,也即网络账号办理人。那

么,本说明书所提供的基于区块链的定期存款转存方法可以对网络账号办理人的定期存单办理自动转存。

33.在一些实施例中,一个网络账号关联的用户可以为多个,其中一个为网络账号办理人,其他人为网络账号办理人的相关人。其中,相关人例如可以为家人、室友。在这种情况下,本说明书所提供的基于区块链的定期转存方法,可以通过一台智能电视对多个人的定期存单办理自动转存。

34.s130:判断智能电视采集的人脸图像与网络账号关联的人脸图像是否匹配。

35.在网络账号关联的用户为一个的情况下,运营商预先采集的人脸图像也是一个,则只需判断智能电视采集的人脸图像与运营商预先采集的人脸图像是否匹配即可。

36.在网络账号关联的用户为多个的情况下,运营商预先采集的人脸图像为多个,则可以将运营商预先采集的多个人脸图像逐个与智能电视采集的人脸图像进行比对,在运营商预先采集的多个人脸图像有人脸图像与智能电视采集的人脸图像匹配的情况下,确定智能电视采集的人脸图像与网络账号关联的人脸图像匹配。

37.s140:在匹配的情况下,根据智能电视采集的人脸图像向运营商查询用户信息。

38.根据人脸图像可以确定匹配的用户,从而便可以查询到运营商处预留的用户信息。

39.s150:根据查询到的用户信息,从区块链中查询用户的定期存单列表。

40.用户在银行办理定期存单后,银行侧将办理的定期存单的相关信息(例如,存单的开始日期、到期日期、利率等)以及对应的用户信息同步至区块链。用户信息,例如可以为身份证号、姓名、手机账号等。

41.从而,根据用户信息,便可以从区块链上查询到用户的定期存单信息。

42.s160:获取用户从存单列表中确定的目标存单,以及用户输入的目标存单的转存信息。

43.用户确定目标存单的方法,可以是用户点击存单列表的至少一个定期存单,被点击的存单被确定为目标存单。

44.目标存单的转存信息,可以包括转存后新一期定期存款的期限(三个月、六个月、还是一年、三年)、转存的方式(增加本金、减少本金还是本金不变)、是否转出利息还是利息随本金转入。如果选择增加或减少本金,或者转出利息,则还需要输入用于转入或转出资金的银行卡卡号。

45.s170:将目标存单的转存信息,以及查询到的用户信息、智能电视采集的人脸图像发送至目标存单对应的目标银行,以用于目标银行根据转存信息执行目标存单的转存操作,并将转存结果同步至区块链、反馈至智能电视。

46.目标银行可以根据接收到的人脸图像验证是否为目标存单的存款人本人操作,在是本人操作的情况下,根据转存信息、用户信息生成转存单合同,发送至智能电视,智能电视接收用户的确认信息,并发送至目标银行。目标银行在用户确认转存单合同之后,确定转存单合同生效。并且,目标银行会根据转存单合同在关联的定期存单到期后自动处理到期存单的本金和利息。

47.本说明书所提供的基于区块链的定期存款转存方法,通过智能电视采用用户人脸图像,通过智能电视连接的网络的运营商查询与网络账号关联的人脸图像,在采集的人脸

图像与查询到的人脸图像匹配的情况下,根据采集的人脸图像向运营商查询用户信息,在根据用户信息从区块链中查询定期存单列表,获取用户确定的目标存单以及用户输入的目标存单的转存信息,将目标存单的转存信息发送至目标银行,以用于目标银行执行目标存单的转存操作。对于用户而言,只需要触发智能电视的定期存款功能,配合采集人脸图像,从定期存单列表中确定目标存单以及转存信息,无需执行其他操作,转存方法简单、便捷;充分利用了网络运营商处所预留的信息,减少用户的输入信息,能够防止输入信息被窥窃,安全性较高;采用智能电视处理转存业务,充分利用家庭电器,减少对于移动终端的依赖。

48.在一些实施例中,如图3所示,本说明书所提供的基于区块链的定期存单转存方法还包括:定期执行如下操作:

49.s210:获取智能电视连接网络时所采用的网络账号关联的用户信息。

50.该步骤可以参阅s120的描述进行理解。

51.s220:根据查询到的用户信息,从区块链中查询在预定时长内到期的定期存单的数量。

52.该步骤可以参阅s150的描述进行理解。

53.s230:智能电视向用户呈现定期存单的数量。

54.定期执行的步骤s210、s220和s230,定期查询了网络账号关联的各用户的定期存单信息,为了保护用户的定期存单信息不泄露,可以只查询在预定时长内到期(例如,一个月内到期的定期)的定期存单的数量,并在智能电视上显示该数量。

55.例如,如图4所示,智能电视屏幕的边角栏上可以显示用户名称a、b、c以及对应的在预定时长内到期的存单数量。

56.在一些实施例中,在s160之前还包括:智能电视通过分屏操作产生第二屏幕画面,并将与存单关联的画面作为第二屏幕画面发送至与智能电视连接的移动终端上显示,以用于通过移动终端获取用户输入的目标存单的转存信息。

57.由于移动终端的触控显示屏,因此输入信息更加便捷、快速。智能电视分屏的方式将存单相关信息转到移动终端上显示、处理,还能够较好得保护用户的存单处理信息不被他人看见。

58.在一些实施例中,智能电视内设置红外传感器,可以在检测预定距离内是否有人。在智能电视关机后,便可以开启该红外传感器,以便于智能电视在关机状态下通过内置的红外传感器检测预定距离内是否有人。在检测到有人的情况下,智能电视可以进一步确定是否有在预定时长内到期的定期存单,在有定期存单将要到期的情况下,智能电视发出预定提示音。

59.例如,预定提示音可以用为“滴——滴——滴”。而在没有定期存单将要到期的情况下,智能电视可以不发出任何提示音,或者发出与预定提示音不同的提示音。

60.通过智能电视内置的红外传感器检测是否有人,在有人的情况下针对是否有定期存单将要到期发出不同的提示音,从而使得用户无需打开智能电视,便可以及时接收到定期存单即将到期的提醒,以防止错过自动转存办理期限。

61.本说明书还提供一种基于区块链的定期存款转存装置,可以用于实现图2所示的方法。如图5所示,该装置包括采集单元10、第一获取单元20、判断单元30、第一查询单元40、第二查询单元50、第二获取单元60和发送单元70。

62.采集单元10用于在用户触发智能电视的定期存款功能后,智能电视采集用户的人脸图像;

63.第一获取单元20用于向智能电视所连接的网络的运营商获取智能电视连接网络时所采用的网络账号关联的用户的人脸图像;所述人脸图像是所述运营商预先采集并存储的。

64.判断单元30用于判断智能电视采集的人脸图像与网络账号关联的人脸图像是否匹配。

65.第一查询单元40用于在匹配的情况下,根据智能电视采集的人脸图像向所述运营商查询用户信息。

66.第二查询单元50用于根据查询到的用户信息,从区块链中查询用户的定期存单列表。

67.第二获取单元60用于获取用户从所述存单列表中确定的目标存单,以及用户输入的目标存单的转存信息。

68.发送单元70用于将目标存单的转存信息,以及查询到的用户信息、智能电视采集的人脸图像发送至目标存单对应的目标银行,以用于目标银行根据所述转存信息执行目标存单的转存操作,并将转存结果同步至区块链、反馈至智能电视。

69.在一些实施例中,所述装置还包括:定期执行的第三获取单元、第三查询单元和呈现单元;其中,第三获取单元用于获取智能电视连接网络时所采用的网络账号关联的用户信息;第三查询单元用于根据查询到的用户信息,从区块链中查询在预定时长内到期的定期存单的数量;呈现单元用于智能电视向用户呈现所述定期存单的数量。

70.在一些实施例中,所述装置还包括:分屏单元,用于智能电视通过分屏操作产生第二屏幕画面,并将与存单关联的画面作为第二屏幕画面发送至与智能电视连接的移动终端上显示,以用于通过移动终端获取用户输入的目标存单的转存信息。

71.在一些实施例中,所述装置还包括:检测单元,用于智能电视在关机状态下通过内置的红外传感器检测预定距离内是否有人;提示单元,用于在检测到有人的情况下,确定是否有在预定时长内到期的定期存单,在有的情况下,智能电视发出预定提示音。

72.由于该装置解决问题的原理与基于区块链的定期转存方法相似,因此该装置的实施可以参见基于区块链的定期转存方法的实施,重复之处不再赘述。

73.本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

74.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链的定期转存方法。

75.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的定期转存法。

76.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述基于区块链的定期转存方法。

77.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实

施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

78.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

79.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

80.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

81.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1