一种金融无线支付系统的制作方法

1.本发明涉及金融支付技术领域,具体为一种金融无线支付系统。

背景技术:

2.在传统金融支付结算方式——银行中间业务之外,第三方支付服务适应互联网的发展而异军突起,成为金融支付服务中的重要力量。现有的支付系统中使用单一账户进行支付时,容易在支付过程中出现账户余额不足,只能多次转存操作将多个账号内的钱款转结至一个账号内进行付款,从而使得支付速度较慢,不便性较强。

技术实现要素:

3.针对现有技术的不足,本发明提供了一种金融无线支付系统,解决了上述背景技术中提出的问题。

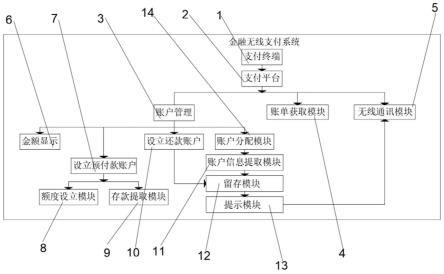

4.为实现以上目的,本发明通过以下技术方案予以实现:一种金融无线支付系统,包括支付终端,所述支付终端包括支付平台,所述支付平台包括账户管理、账单获取模块与无线通讯模块;

5.所述支付平台,用于使用人员进行付款操作;

6.所述账户管理,用于对使用人员名下的账户进行管理;

7.所述账单获取模块,用于对使用人员付款的账单进行获取;

8.所述无线通讯模块,用于与金融机构以及系统服务器进行通信连接。

9.可选的,所述账户管理包括金额显示、设立预付款账户、设立还款账户、账户分配模块、账户信息提取模块、留存模块与提示模块;

10.所述金额显示,用于显示使用人员名下账号内的金额;

11.所述设立预付款账户,用于设立付款账户;

12.所述设立还款账户,用于从还款账号内提取存款至预付款账户内;

13.所述账户分配模块,用于根据还款账户内留存款多少对还款金额进行分配;

14.所述账户信息提取模块,用于提取使用人员名下的账户的信息;

15.所述留存模块,用于备注使用人员名下账户需要保卡费的账户并开启留存卡费的功能;

16.所述提示模块,用于在使用人员名下账户缴纳保卡费时提醒使用人员。

17.可选的,所述设立预付款账户包括额度设立模块与存款提取模块;

18.所述额度设立模块,用于平台根据使用人员的名下总存款设立预设账户内的指定额度;

19.所述存款提取模块,用于平台根据使用人员的名下总存款设立预设账户内的指定额度。

20.可选的,所述设立预付款账户可以使得使用人员可以从名下账户里挑选一个账户为预设账户,以及使用人员从名下账户里挑选一个信用卡为预设账户。

21.可选的,所述设立预付款账户使用人员名下没有信用卡,可以通过平台申请与平台合作的金融机构的信用卡。

22.可选的,所述留存模块可以选择关闭或者开启留存保卡费的功能,关闭留存保卡费的功能后账户需要缴纳保卡费时,提示模块通过无线通讯模块向使用人员发送短信进行提醒。

23.可选的,所述金额显示显示使用人员名下账号内的总金额以及预付款账户内的金额。

24.本发明提供了一种金融无线支付系统,具备以下有益效果:

25.1、该金融无线支付系统,使用人员可以从名下账户里挑选一个账户为预付款账户,存款提取模块从还款账户内提取预设金额转存至预付款账户内为预付款金额,使用人员付款时,通过预设账号进行付款,然后账户分配模块根据还款账户内留存款多少对还款金额进行分配,然后还款账户将还款金额转入至预付款账户内,从而防止单一账号内的金额不够支付时,操作人员需要进行多次转存操作将多个账号内的钱款转结至一个账号内进行付款,从而提高了支付速度,进而优化了本支付系统的使用体验。

26.2、该金融无线支付系统,留存模块根据账户信息提取模块提取使用人员名下账户的信息中使用人员名下账户需要保卡费的账户,在对还款账户内钱款转存至预付款账户时,在还款账户内留存下保卡费,使用人员可以选择关闭留存保卡费的功能,当要缴纳保卡费时,提示模块通过无线通讯模块发送短信提醒使用人员需要补缴保卡费,从而防止因保卡费的账户内部没有留存保卡费,使得该账户失效的情况发生,使得本支付系统更加人性化。

附图说明

27.图1为本发明系统结构示意图。

28.图中:1、支付终端;2、支付平台;3、账户管理;4、账单获取模块;5、无线通讯模块;6、金额显示;7、设立预付款账户;8、额度设立模块;9、存款提取模块;10、设立还款账户;11、账户信息提取模块;12、留存模块;13、提示模块;14、账户分配模块。

具体实施方式

29.下面结合附图和具体实施例对本发明进行详细说明。注意,以下的实施方式的说明只是实质上的例示,本发明并不意在对其适用物或其用途进行限定,且本发明并不限定于以下的实施方式。

30.实施例

31.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。

32.实施例

33.请参阅图1,本发明提供一种技术方案:一种金融无线支付系统,包括支付终端1,支付终端1包括支付平台2,支付平台2包括账户管理3、账单获取模块4与无线通讯模块5;

34.支付平台2,用于使用人员进行付款操作;

35.账户管理3,用于对使用人员名下的账户进行管理;

36.账单获取模块4,用于对使用人员付款的账单进行获取;

37.无线通讯模块5,用于与金融机构以及系统服务器进行通信连接。

38.本领域技术人员可以理解为,上述实施例提供的一种金融无线支付系统,首先使用人员可以从名下账户里挑选一个账户为预付款账户,将其他账户设置为还款账户,然后账户信息提取模块11提取使用人员名下账户的信息,然后额度设立模块8根据使用人员的名下总存款设置预付款账户内的指定额度,存款提取模块9从还款账户内提取预设金额转存至预付款账户内为预付款金额,使用人员还可以从名下账户里挑选一个信用卡为预设账户,若使用人员名下没有信用卡,可以通过平台申请与平台合作的金融机构的信用卡,使用人员付款时,通过预设账号进行付款,然后账户分配模块14根据还款账户内留存款多少对还款金额进行分配,然后还款账户将还款金额转入至预付款账户内,留存模块12根据账户信息提取模块11提取使用人员名下账户的信息中使用人员名下账户需要保卡费的账户,在对还款账户内钱款转存至预付款账户时,在还款账户内留存下保卡费,使用人员可以选择关闭留存保卡费的功能,当要缴纳保卡费时,提示模块13通过无线通讯模块5发送短信提醒使用人员需要补缴保卡费。

39.进一步,账户管理3包括金额显示6、设立预付款账户7、设立还款账户10、账户分配模块14、账户信息提取模块11、留存模块12与提示模块13;

40.金额显示6,用于显示使用人员名下账号内的金额;

41.设立预付款账户7,用于设立付款账户;

42.设立还款账户10,用于从还款账号内提取存款至预付款账户内;

43.账户分配模块14,用于根据还款账户内留存款多少对还款金额进行分配;

44.账户信息提取模块11,用于提取使用人员名下的账户的信息;

45.留存模块12,用于备注使用人员名下账户需要保卡费的账户并开启留存卡费的功能;

46.提示模块13,用于在使用人员名下账户缴纳保卡费时提醒使用人员。

47.本领域技术人员可以理解为,防止在付款账户转存钱款时,需要保卡费的账户内部没有留存保卡费,使得该账户失效。

48.进一步,设立预付款账户7包括额度设立模块8与存款提取模块9;

49.额度设立模块8,用于平台根据使用人员的名下总存款设立预设账户内的指定额度;

50.存款提取模块9,用于平台根据使用人员的名下总存款设立预设账户内的指定额度。

51.本领域技术人员可以理解为,额度设立模块8根据使用人员的名下总存款设置预付款账户内的指定额度,存款提取模块9从还款账户内提取预设金额转存至预付款账户内为预付款金额,从而使得支付较为方便,防止单一账号内的金额不够支付时,进行多次转存操作。

52.进一步,设立预付款账户7可以使得使用人员可以从名下账户里挑选一个账户为预设账户,以及使用人员从名下账户里挑选一个信用卡为预设账户。

53.本领域技术人员可以理解为,使得使用人员需要资金周转时,可以从名下账户里挑选一个信用卡为预设账户。

54.进一步,设立预付款账户7使用人员名下没有信用卡,可以通过平台申请与平台合作的金融机构的信用卡。

55.本领域技术人员可以理解为,使得使用人员需要资金周转时,同时名下没有可用的信用卡可以通过平台申请与平台合作的金融机构的信用卡,进行使用。

56.进一步,留存模块12可以选择关闭或者开启留存保卡费的功能,关闭留存保卡费的功能后账户需要缴纳保卡费时,提示模块13通过无线通讯模块5向使用人员发送短信进行提醒。

57.本领域技术人员可以理解为,使得操作人员关闭留存保卡费的功能后,在需要缴纳保卡费时,能够对使用人员进行提醒。

58.进一步,金额显示6显示使用人员名下账号内的总金额以及预付款账户内的金额。

59.本领域技术人员可以理解为,使得操作人员能够清晰的查看到名下账号内的总金额以及预付款账户内的金额。

60.上述实施方式仅为例举,不表示对本发明范围的限定。这些实施方式还能以其它各种方式来实施,且能在不脱离本发明技术思想的范围内作各种省略、置换、变更。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1