一种基于LSTM的租赁商品价格预测方法

一种基于lstm的租赁商品价格预测方法

技术领域

1.本发明涉及数据分析技术领域,具体是指一种基于lstm的租赁商品价格预测方法。

背景技术:

2.商品价格的预测是市场预测分析与商品生产销售决策的基础,是市场预测领域中的一个重要问题,在商品生产、销售等很多方面起着关键作用。

3.现有的价格预测一般是通过时间序列预测模型prophet预测拟合商品价格。然而这种预测容易遗漏不具周期性的平稳成分,从而降低了价格预测的准确性。在部分租赁商品中,由于租赁商品价格的影响因素较一般商品更多,变化趋势更大,故现有的时间序列预测模型prophet难以预测拟合租赁商品的价格。更为具体地,租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,现有技术中缺乏相应的评价标准进行修正。

4.鉴于上述情况,亟待一种能够有效针对租赁商品价格进行预测的方法。

技术实现要素:

5.本发明目的在于提供一种基于lstm的租赁商品价格预测方法,用于有效预测变化趋势较快的租赁商品价格。

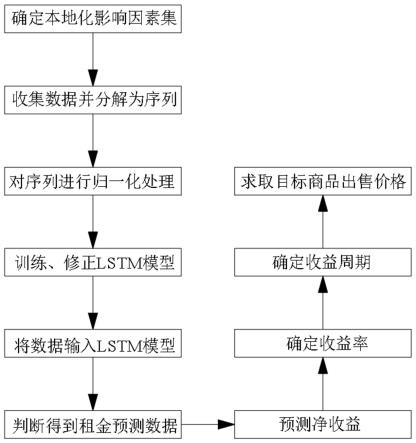

6.本发明通过下述技术方案实现:一种基于lstm的租赁商品价格预测方法,租赁商品价格包括租赁价格与出售价格,租赁价格预测包括以下步骤:步骤1,确定一个区域内目标租赁商品影响因素的本地化因素方案,即因素集、权重及因素分值系统、净收益方案以及收益方案,再将影响因素权重值、历史租金数据的影响因素分值、时间序列数据权重值以及时间序列数据的影响因素分值描述汇总为本地化影响因素集;步骤2,收集步骤1中确定区域内目标租赁商品的历史租金数据和时间序列数据,再设定一个阈值周期,将历史租金数据与时间序列数据通过hp滤波进行分解,并依据阈值周期分解为长期时间序列和短期时间序列;步骤3,基于步骤1中的本地化影响因素集对步骤2中分解的长期时间序列和短期时间序列进行归一化处理;步骤4,利用滑动窗口法对步骤3中的归一化处理后的数据进行处理,生成适合输入lstm神经网络模型的数据集,并将生成的数据集划分为:训练集、修正集以及测试集,训练集用于训练模型,修正集用于修正训练后的模型,测试集用于生成预测数据;步骤5,将目标租赁商品的待预测信息输入至步骤4中训练好的lstm神经网络模型中,得到两个序列的租赁价格初预测结果;步骤6,将步骤5中的租赁价格初预测结果进行反归一化处理,然后判断得到租赁价格最终预测结果。

7.需要说明的是,考虑到商品的租赁价格与传统出售价格的情况差异性,租赁价格考虑的影响因素更多,其预测难度也更大,其具体表现为租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,现有的价格预测方法存在较大的误差。鉴于这一情况,提出了一种基于lstm的租赁商品价格预测方法,

具体通过:hp滤波将历史租金数据进行分解,分解标准参考最高价、最低价以及成交量等,分解为长期时间序列和短期时间序列,再进行区别化预测,从而减小租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,最终有效预测变化趋势较快的租赁商品价格。

8.进一步地,步骤2中,基于本地化影响因素对历史租金数据进行归一化处理的因素分值为。需要说明的是,历史租金数据的因素分值为能够用于进行预测数据修正。

9.进一步地,步骤3中,基于本地化影响因素对时间序列数据进行归一化处理的因素分值为。需要说明的是,时间序列数据的因素分值为能够用于进行预测数据修正。

10.进一步地,通过多因素权重修正得到目标租赁商品的多因素权重修正值,利用多因素权重修正值对修正集进行修正,具体为:引入本地化影响因素的数量变量、影响因素权重值,对每个历史租金数据价格进行

ꢀꢀ

个影响因素权重比较修正、交易情况修正、市场状况修正,求得目标租赁商品的多因素权重修正值,其表达式为:。需要说明的是,租赁市场是高度区域化、片段化的市场,就算是在同一商业区的临近区域,也会因所临街道不同、商铺宽度不同、深度不同、租约形式不同等因素导致巨大的价格差异。因此,lstm神经网络模型所输出的数据需要进行适当的修正,通过目标租赁商品的多因素权重修正值来对修正集中的数据进行修正。

11.进一步地,测试集中,包括修正预测值与模型预测值,对于修正预测值,将至少3个多因素权重修正值与对应的历史租金数据权重值进行加权平均得到修正预测值,其加权平均表达式为: ,其中,为时间序列数据权重值。通过上述阐述可知,预测值的影响因素较多,为了辅助提高预测结果的准确性,通过设定修正预测值与模型预测值来辅助验证模型预测值的准确性,二者相互佐证。

12.进一步地,步骤6中的判断依据为修正预测值与模型预测值数据差异小于等于2.2%,满足条件后经过求取平均值得到租赁价格最终预测结果。需要说明的是,为了精确定位租金的预测值,将修正预测值与模型预测值数据差异量值设定为2.2%,满足条件后经过求取平均值得到租赁价格最终预测结果,反之不满足时,将重复调整修正预测值与模型预测值。

13.进一步地,出售价格预测包括以下步骤:步骤7,基于步骤1中的净收益方案,通过租赁价格最终预测结果预测目标商品的净收益,其表达式为:;步骤8,基于步骤1中的收益方案,确定收益率;步骤9,确定收益周期,收益周

期与收益率匹配;步骤10,根据收益率折现公式求取目标商品出售价格,其表达式为:。需要说明的是,对于租赁商品,还存在着直接出售的价值,即具有出售价格,通过收益率折现公式能够有效求取其出售价格。

14.进一步地,如有净收益递增率,表达式为:。基于上述表达式,能够在存在净收益递增率时,有效预测目标商品出售价格。

15.进一步地,如有净收益递减率,则表达式为:。基于上述表达式,能够在存在净收益递减率时,有效预测目标商品出售价格。

16.本发明与现有技术相比,具有如下的优点和有益效果:1、本发明通过hp滤波将历史租金数据进行分解,分解标准参考最高价、最低价以及成交量等,分解为长期时间序列和短期时间序列,再进行区别化预测,从而减小租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,最终有效预测变化趋势较快的租赁商品价格;2、本发明通过收益率折现公式求取目标商品出售价格,租赁商品的价格主要包括租赁价格和出售价格,且鉴于租赁商品的特殊性,通过收益率折现公式能够有效预测目标商品的出售价格;3、本发明还通过调整修正预测值与模型预测值来减小租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量。

附图说明

17.此处所说明的附图用来提供对本发明实施例的进一步理解,构成本技术的一部分,并不构成对本发明实施例的限定。在附图中:图1为本发明的流程示意图;图2为以商铺租赁为例的权重因素表;图3为以“使用面积”这一因素举例的因素分值表;图4为某城市2009年至2018年某区域商铺租金变化趋势对比图。

具体实施方式

18.为使本发明的目的、技术方案和优点更加清楚明白,下面结合实施例和附图,对本发明作进一步的详细说明,本发明的示意性实施方式及其说明仅用于解释本发明,并不作

为对本发明的限定。需要说明的是,本发明已经处于实际研发使用阶段。

19.实施例1:如附图1所示,一种基于lstm的租赁商品价格预测方法,租赁商品价格包括租赁价格与出售价格,租赁价格预测包括以下步骤:步骤1,确定一个区域内目标租赁商品影响因素的本地化因素方案,即因素集、权重及因素分值系统、净收益方案以及收益方案,再将影响因素权重值、历史租金数据的影响因素分值、时间序列数据权重值以及时间序列数据的影响因素分值描述汇总为本地化影响因素集;步骤2,收集步骤1中确定区域内目标租赁商品的历史租金数据和时间序列数据,再设定一个阈值周期,将历史租金数据与时间序列数据通过hp滤波进行分解,并依据阈值周期分解为长期时间序列和短期时间序列;步骤3,基于步骤1中的本地化影响因素集对步骤2中分解的长期时间序列和短期时间序列进行归一化处理;步骤4,利用滑动窗口法对步骤3中的归一化处理后的数据进行处理,生成适合输入lstm神经网络模型的数据集,并将生成的数据集划分为:训练集、修正集以及测试集,训练集用于训练模型,修正集用于修正训练后的模型,测试集用于生成预测数据;步骤5,将目标租赁商品的待预测信息输入至步骤4中训练好的lstm神经网络模型中,得到两个序列的租赁价格初预测结果;步骤6,将步骤5中的租赁价格初预测结果进行反归一化处理,然后判断得到租赁价格最终预测结果。

20.需要说明的是,考虑到商品的租赁价格与传统出售价格的情况差异性,租赁价格考虑的影响因素更多,其预测难度也更大,其具体表现为租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,现有的价格预测方法存在较大的误差。鉴于这一情况,提出了一种基于lstm的租赁商品价格预测方法,具体通过:hp滤波将历史租金数据进行分解,分解标准参考最高价、最低价以及成交量等,分解为长期时间序列和短期时间序列,再进行区别化预测,从而减小租赁商品价格比较因素的个别情况差异和比较因素之间的重要性差异与价格的变化趋势之间存在动态偏移量,最终有效预测变化趋势较快的租赁商品价格。还需要说明的是,本地化方案的确定在不同数据条件和计算条件下有所差异,在收集数据较难完整性较差的区域,可以使用德尔菲法;有较好数据基础可以使用lda&logistic回归分析;数据量大、数据完整性较好且冗余度较高,可以使用贝叶斯统计法进行有监督的机器学习和测算。也可以第一步采用德尔菲法,其他两部采用回归模型进行计算。本方法只公示本地化方案的数据结构,取得方法因地、因条件而异。对于训练集、修正集以及测试集的比例划分为3:1:1。

21.对于因素权重,如附图2所示,以商铺租赁为例;对于因素分值,如附图3所示,以商铺租赁为例,在德尔菲法中,因素分值可以表现为图中的逻辑格式,注:根据区域的实际情况,等级可以增加或减少。

22.需要说明的是,步骤2中,基于本地化影响因素对历史租金数据进行归一化处理的因素分值为。需要说明的是,历史租金数据的因素分值为能够用于进行预测数据修正。

23.需要说明的是,步骤3中,基于本地化影响因素对时间序列数据进行归一化处理的因素分值为。需要说明的是,时间序列数据的因素分值为能够用于进行预测数据修正。

24.需要说明的是,通过多因素权重修正得到目标租赁商品的多因素权重修正值,

利用多因素权重修正值对修正集进行修正,具体为:引入本地化影响因素的数量变量、影响因素权重值,对每个历史租金数据价格进行

ꢀꢀ

个影响因素权重比较修正、交易情况修正、市场状况修正,求得目标租赁商品的多因素权重修正值,其表达式为:。需要说明的是,租赁市场是高度区域化、片段化的市场,就算是在同一商业区的临近区域,也会因所临街道不同、商铺宽度不同、深度不同、租约形式不同等因素导致巨大的价格差异。因此,lstm神经网络模型所输出的数据需要进行适当的修正,通过目标租赁商品的多因素权重修正值来对修正集中的数据进行修正。

25.需要说明的是,测试集中,包括修正预测值与模型预测值,对于修正预测值,将至少3个多因素权重修正值与对应的历史租金数据权重值进行加权平均得到修正预测值,其加权平均表达式为: ,其中,为时间序列数据权重值。通过上述阐述可知,预测值的影响因素较多,为了辅助提高预测结果的准确性,通过设定修正预测值与模型预测值来辅助验证模型预测值的准确性,二者相互佐证。

26.需要说明的是,步骤6中的判断依据为修正预测值与模型预测值数据差异小于等于2.2%,满足条件后经过求取平均值得到租赁价格最终预测结果。需要说明的是,为了精确定位租金的预测值,将修正预测值与模型预测值数据差异量值设定为2.2%,满足条件后经过求取平均值得到租赁价格最终预测结果,反之不满足时,将重复调整修正预测值与模型预测值。

27.需要说明的是,出售价格预测包括以下步骤:步骤7,基于步骤1中的净收益方案,通过租赁价格最终预测结果预测目标商品的净收益,其表达式为: ;步骤8,基于步骤1中的收益方案,确定收益率;步骤9,确定收益周期,收益周期与收益率匹配;步骤10,根据收益率折现公式求取目标商品出售价格,其表达式为: 。需要说明的是,对于租赁商品,还存在着直接出售的价值,即具有出售价格,通过收益率折现公式能够有效求取其出售价格。

28.需要说明的是,如有净收益递增率,表达式为: 。基于上述表达式,能够在存在净收益递增率时,有效预测目标商品出售价格。

29.需要说明的是,如有净收益递减率,则表达式为:。基于上述表达式,能够在存在净收益递减率时,有效预测目标商品出售价格。

30.对于lstm神经网络模型,循环神经网络(rnn)是神经网络的一种,可以根据时间序列中的前一个观测值来预测下一个时刻的值。rnn 一次处理一个时间序列中的观测值,在隐藏层中通过不断调整一个“状态向量”来储存时间序列中的历史信息。虽然rnn的目标是学习时间序列中的历史信息,但是因为rnn使用反向传播算法,会遇到梯度消失问题,所以 rnn 不适合处理较长的时间序列。长短期人工神经网络(lstm)是rnn的一种变体,解决了训练过场中遇到的梯度消失问题,因此可以处理较长的时间序列。lstm相比标准rnn增加了输入门(input gate)、忘记门(forget gate)和输出门(output gate)三个门控单元。

31.在流程上,将提前调查的影响因素即市场状况纳入前置调查工作范围,可以极大的节省个别预测消耗的市场调查时间,达到提高效率的目的;在预测上,充分考虑不同环境不同影响因素各异以及导致的动态收益变化问题,使结果更具准确和时效性。

32.实施例2:本实施例为实施例1的一个具体实验案例,本实验在 windows10x64 操作系统下进行,使用的 python 版本为 3.7,模型搭建在支持 gpu 的 tensorflow框架下完成,tensorflow版本为2.3.1。cpu为intel

®ꢀ

coretm i5-7300hq,gpu为nvidia geforce gtx 1050,内存为8 gb。

33.如附图4所述,为我国某一线城市片区内2009年至2018年的商铺租金变化趋势图,由图可得,本技术所得的预测曲线与真实曲线十分接近。

34.以上所述的具体实施方式,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施方式而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1