理财产品信息推荐方法及装置与流程

1.本发明涉及人工智能技术领域,尤其涉及一种理财产品信息推荐方法及装置。需要说明的是,本发明理财产品信息推荐方法及装置可用于人工智能技术领域,也可用于除人工智能技术领域的任意领域,本发明理财产品信息推荐方法及装置的应用领域不做限定。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.随着国民经济的快速发展和互联网技术的突飞猛进,给商业银行的理财产品发展带来可能。银行通过不断丰富产品类型、拓宽业务类型、增加多渠道销售等,来满足不同年龄段和不同理财需求的用户。然而,理财产品信息的多样性势必会造成“信息过载”,用户需要花更多的时间挑选适合自己的理财产品,甚至可能在挑选理财产品的过程中放弃理财,对于用户来说体验较差。

4.现有技术中存在为用户推荐理财产品信息的技术方案,大多采用协同过滤技术,该技术利用的是用户历史统计信息来进行推荐,一种是基于产品相似度的维度,给用户推荐与其购买过的最相似的理财产品信息;一种是基于用户相似度的维度,给用户推荐与其最相似的用户购买过的理财产品信息;但是现有的技术方案存在推荐不够个性化、推荐理财产品最终转化率不高、实时性较差、有效信息遗漏问题等问题。

技术实现要素:

5.本发明实施例提供一种理财产品信息推荐方法,用以快速、精准的为用户推荐个性化理财产品信息,提高推荐理财产品转化率,该方法包括:

6.对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;

7.根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;

8.在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;

9.将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;

10.对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;

11.将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;

12.对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;

13.将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;

14.对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。

15.本发明实施例还提供一种理财产品信息推荐装置,用以快速、精准的为用户推荐个性化理财产品信息,提高推荐理财产品转化率,该装置包括:

16.数据预处理模块,用于对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;

17.理财产品关系图模块,用于根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;

18.数据重新生成模块,用于在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;

19.模型训练模块,用于将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;

20.在售理财产品数据处理模块,用于对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;

21.目标用户历史理财行为数据处理模块,用于对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;

22.理财产品推荐模块,用于对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。

23.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述理财产品信息推荐方法。

24.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有

计算机程序,所述计算机程序被处理器执行时实现上述理财产品信息推荐方法。

25.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述理财产品信息推荐方法。

26.本发明实施例中,对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。本发明实施例采用图嵌入方式构建理财产品关系图,根据理财产品关系图重新生成理财产品的产品序列,解决了样本数据的稀疏性;并利用目标用户历史操作的理财产品的产品信息,实时快速、精准的为目标用户推荐理财产品信息,充分利用了目标用户历史操作的理财产品的有效信息,满足了目标用户的个性化理财产品需求,提高了推荐理财产品转化率。

附图说明

27.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

28.图1为本发明实施例中理财产品信息推荐方法的流程示意图;

29.图2为本发明实施例中理财产品信息推荐方法的一具体实例图;

30.图3为本发明实施例中理财产品信息推荐方法的一具体实例图;

31.图4为本发明实施例中理财产品信息推荐方法的一具体实例图;

32.图5为本发明实施例中理财产品信息推荐方法的一具体实例图;

33.图6为本发明实施例中理财产品信息推荐装置的示意图。

具体实施方式

34.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发

明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

35.首先对本发明涉及的技术名词进行解释。

36.embedding(嵌入):直译为“嵌入”,常翻译为“向量化”或“向量映射”,主要作用是将稀疏向量映射为稠密向量,也就是用低维稠密向量“表示”一个对象,这个对象可以是一个产品、一个词等,便于上层神经网络处理。

37.word2vec:word to vector是一种词向量嵌入技术,将词向量化。假定句子中每个词与其相邻的词关系最密切,通过大量语料的训练来定量地度量词和词之间的关系。

38.冷启动:缺乏有价值的数据。用户冷启动是新用户注册后,没有历史行为数据时的个性化推荐;物品冷启动是新的物品加入系统后,该商品还没有交互记录的个性化推荐。

39.one-hot独热编码:分类变量作为二进制向量的表示。这要求首先将分类变量映射到整数值,然后,每个整数值表示为二进制向量,除了整数的索引之外,其它都是零值,只有该索引位的值为1,如[0,0,0,0,1,0]向量。

[0040]

发明人发现,现有技术中存在为用户推荐理财产品信息的技术方案,大多采用协同过滤技术,该技术利用的是用户历史统计信息来进行推荐,一种是基于产品相似度的维度,给用户推荐与其购买过的最相似的理财产品信息;一种是基于用户相似度的维度,给用户推荐与其最相似的用户购买过的理财产品信息;但是现有的技术方案存在推荐不够个性化、推荐理财产品最终转化率不高、实时性较差、有效信息遗漏问题等问题。基于此,发明人提出一种理财产品信息推荐方法。

[0041]

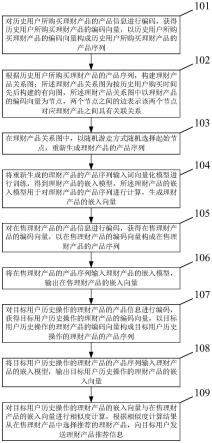

图1为本发明实施例中理财产品信息推荐方法的流程示意图,如图1所示,该方法包括:

[0042]

步骤101、对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;

[0043]

步骤102、根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;

[0044]

步骤103、在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;

[0045]

步骤104、将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;

[0046]

步骤105、对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;

[0047]

步骤106、将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;

[0048]

步骤107、对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户

历史操作的理财产品的产品序列;

[0049]

步骤108、将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;

[0050]

步骤109、对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。

[0051]

从图1所示流程可以看出,本发明实施例采用图嵌入方式构建理财产品关系图,根据理财产品关系图重新生成理财产品的产品序列,解决了样本数据的稀疏性;并利用目标用户历史操作的理财产品的产品信息,实时快速、精准的为目标用户推荐理财产品信息,充分利用了目标用户历史操作的理财产品的有效信息,满足了目标用户的个性化理财产品需求,提高了推荐理财产品转化率。

[0052]

本发明实施例中,步骤101至步骤104训练得到理财产品的嵌入模型;步骤105和步骤106利用理财产品的嵌入模型对在售理财产品的产品信息进行处理,得到在售理财产品的嵌入向量;步骤107和步骤108利用理财产品的嵌入模型对目标用户历史操作的理财产品的产品信息进行处理,得到目标用户历史操作的理财产品的嵌入向量;步骤109中,利用目标用户历史操作的理财产品的嵌入向量和在售理财产品的嵌入向量进行相似度计算,实现理财产品信息推荐。

[0053]

下面对本发明实施例中每个步骤进行详细解释。

[0054]

首先,获取历史用户所购买理财产品的产品信息,具体的,根据历史用户理财相关日志记录、金融营销活动数据或根据理财系统提供的历史用户购买理财产品记录,获取历史用户所购买理财产品的产品信息。

[0055]

需要说明得是,本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

[0056]

在一个实施例中,理财产品的产品信息可以包括理财产品的产品标识和产品属性;产品标识一般为产品名称、产品id编号等,在一个实施例中,理财产品的产品属性包括:理财产品的登记公司代码、期限、累计成交笔数、年化收益率、起购金额、风险类型其中之一或任意组合。不同于现有技术中仅考虑理财产品的产品标识,本发明实施例充分考虑到了理财产品的具体产品属性信息,这是由于,对于不同类型的理财产品,各个理财产品的产品属性对用户的理财产品购买行为贡献不同,不能简单的将各类理财产品数据特征池化合并,在理财产品的嵌入模型训练过程中可以考虑不同的理财产品的产品标识和产品属性,设置不同的权重系数,并让神经网络模型自己学习权重系数大小。

[0057]

然后,对历史用户所购买理财产品的产品信息数据进行预处理,步骤101中,对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列。在一个实施例中,理财产品的编码向量可以为理财产品的one-hot独热编码向量。

[0058]

实施时,可以对历史用户所购买理财产品的产品标识进行编号,产品属性进行“分桶”离散处理,以便于更好地实现特征编码,最终得到历史用户所购买理财产品的产品序列。

[0059]

例如,有1000种理财产品,则编码位数为1000,对于第i个产品,第i位为1,其余位

为0,one-hot向量为[0,0,0,...,1,...,0]。

[0060]

又如,对理财产品的起购金额属性,可划分为[小于100元,大于100元且小于1000元,大于1000元且小于1万元,大于1万元小于5万元,大于5万元小于10万元,大于10万元小于20万元,大于20万元小于50万元,大于50万元小于100万元,大于100万元小于500万元,大于500万元],对于这10类理财产品的起购金额属性特征,采用10位one-hot编码,其余理财产品的产品属性类似,均预处理为one-hot编码。

[0061]

需强调的是,将理财产品的产品标识和产品属性均用one-hot编码的原因是,将由one-hot编码向量构成的理财产品的产品序列送入word2vec模型获得的输入向量矩阵的每一行的权重向量就是通常意义上的理财产品的嵌入向量表示,对此,可以根据理财产品的产品标识和产品属性快速得到理财产品的嵌入向量。

[0062]

步骤102中,根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系。

[0063]

本步骤中,基于图嵌入策略构建理财产品关系图,进而利用理财产品关系图重新生成理财产品的产品序列;没有直接采用以往的word2vec、item2vec模型,是考虑到word2vec、item2vec是基于句子、具体用户行为序列建模,实际中理财用户行为数据对象更多呈现的是图结构。

[0064]

由于用户购买理财产品的兴趣不断变化,按“年”将用户购买行为划分为不同的“会话”,如图2所示,图2表示3个理财用户的用户行为序列图,用户1今年依次购买了d、a、b理财产品;用户2去年依次购买了b、e理财产品,今年购买了d、e、f理财产品;用户3去年购买了e、c、b理财产品,今年购买了b、a理财产品。根据该用户行为序列图构建理财产品关系图,将同一个会话内的理财产品依次有向连接起来,按历史用户购买时间先后构建有向图,如图3所示,最终由所有的用户行为序列构建得到理财产品关系图,图中节点可以表示为理财产品的编码向量,两个节点之间的边代表该两个节点对应的理财产品之间具有关联关系。

[0065]

在一个实施例中,所述理财产品关系图中,两个节点之间的边根据该两个节点对应理财产品的产品属性分配有相应的权重值。实际中,理财产品的产品属性如年化收益率、起购金额、风险类型对于用户购买理财产品都会有所影响,构建理财产品关系图时,可能会存在相同的用户行为序列,从而产生相同的有向边,则根据理财产品的产品属性、购买次数等产品属性信息为有向边分配相应的权重值。

[0066]

步骤103中,在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列。

[0067]

如图3所示,从理财产品关系图可以发现一些“不存在”的用户行为序列,但在实际情况中很有可能出现的序列,如“b—》e—》f”、“d—》e—》c”序列,以随机游走方式随机选择起始节点,发现潜在的用户行为序列,重新生成理财产品的产品序列,从而解决某些理财产品在历史购买记录中稀疏的问题。

[0068]

在一个实施例中,按如下公式,在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列:

[0069][0070]

其中,p(vj|vi)表示从节点vi到节点vj的游走概率,v表示理财产品关系图中所有节点的集合,ε表示理财产品关系图中所有边的集合,m

ij

表示节点vi到节点vj边的权重,具体为跳转边的权重占所有出边权重之和的比例,n

+

(vi)表示以节点vi为起始点的所有边集合;e

ij

表示节点vi与节点vj无连接,则从节点vi到节点vj的游走概率为0。

[0071]

至此,用于训练模型的样本数据已经准备好。本发明实施例采用图嵌入策略,更好地利用用户历史行为序列,挖掘潜在的用户行为序列,完成理财产品的产品序列挖掘和扩充,解决了理财样本数据稀疏的问题,并充分考虑理财产品的产品属性对用户购买理财产品行为的影响,引入权重,为理财产品的嵌入模型的训练做好充分准备。

[0072]

步骤104中,将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量。

[0073]

在一个实施例中,所述词向量化模型为skip-gram模型,skip-gram模型是word2vec的经典模型之一。

[0074]

在一个实施例中,重新生成的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第一产品序列;

[0075]

将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,包括:

[0076]

根据理财产品的产品标识和产品属性为多个第一产品序列分配权重系数;或,随机为多个第一产品序列分配权重系数;

[0077]

将多个第一产品序列按不同权重系数加权求均值,输入skip-gram模型进行训练,得到理财产品的嵌入模型;

[0078]

其中,在训练过程中,采用梯度反向传播算法进行权重系数优化,得到优化后的权重系数。

[0079]

实施时,先将理财产品的产品序列在skip-gram模型进行降维度处理,然后继续在skip-gram模型中训练,优化权重系数。

[0080]

第一,重新生成的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第一产品序列,即理财产品的产品标识序列和理财产品的产品属性序列,将该多个第一序列分别输入如图4所示的skip-gram模型进行降维度处理,得到降维度后的多个第一序列,即降维度后的理财产品标识序列和理财产品属性序列。

[0081]

具体的,如图4所示的skip-gram模型由输入层、全连接层、隐层和输出层构成,例如,当有1000个理财产品,输入模型的x(x=x1,x2,...xv,v=1000)为1000维度的理财产品序列构成的向量,其中xi为第i个第一产品序列;设定中间神经元个数为300,即n=300,wv×n即w

1000

×

300

为输入的权重矩阵,中间隐层特征h(h=h1,h2,...hv,n=300)由h=x

t

×

w得到,其中t表示将输入向量转置,输出权重矩阵为w3'

00

×

1000

,最终由输出层输出结果向量y(y=y1,y2,...yv,v=1000),输出层输出的结果向量是相同理财产品总数维度的向量,每一个值代

表输出对应理财产品的概率,带有标签,用于后续有监督网络学习、梯度反向传播,优化权重系数;根据one-hot特性,输入的权重矩阵w

1000

×

300

的每一行即为降维度后的多个第一序列,即降维度后的理财产品标识序列和理财产品属性序列,可以看出将每个理财产品的产品序列表示从1000维度降为300维度,进一步改善了数据稀疏性问题。

[0082]

第二,将降维度后的多个第一序列加权求均值。由于理财产品的产品标识和产品属性对推荐结果的不同程度影响,如理财产品的起购金额比理财产品名称更能影响用户的购买选择,因此不能直接将由skip-gram模型计算得到的降维度后的理财产品标识序列和理财产品属性序列直接相加求均值,这样会弱化关键特征的作用,因此需要为降维度后的理财产品标识序列和理财产品属性序列分配权重系数,按权重系数加权求均值。

[0083]

具体的,根据理财产品的产品标识和产品属性信息分配权重系数,例如,年化收益率高的理财产品属性序列权重系数可分配较高一点,或者在skip-gram模型中随机生成权重系数,为降维度后的理财产品标识序列和理财产品属性序列分配权重。

[0084]

第三,将降维度后的多个第一序列加权求均值,即将降维度后的理财产品标识序列和理财产品属性序列加权求均值后,送入skip-gram模型的softmax层继续训练,根据标签、有监督网络学习、梯度反向传播算法,优化权重系数,最终得到优化后的权重系数。需强调的是,降维度时各模型中间隐层神经元个数需要设置相同,否则多个第一序列无法进行加权求均值。

[0085]

第四,当输入skip-gram模型的理财产品的产品序列较多时,输出的数据维度还是比较大,在模型训练时,为减少训练负担,采用负采样机制,只挑取采样出的几个负样本计算预测误差,将采样出的负样本和相关正样本的误差梯度反向传播回去进行权重系数优化。

[0086]

至此,理财产品的嵌入模型训练完成,将任一理财产品的产品信息经预处理后得到的产品序列输入理财产品的嵌入模型,并按照理财产品的嵌入模型已经训练优化后的权重系数将输出的降维度后的理财产品的产品序列加权求均值,就可以得到理财产品的嵌入向量,理财产品的嵌入向量代表着该输入理财产品的特征表示。本发明实施例设计skip-gram模型,引入理财产品的产品标识和产品属性,并分配不同的权重系数,使得理财产品的特征表示更为丰富,在进行理财产品推荐时,更加精确,具有更高的转化率。

[0087]

步骤105中,对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;步骤106中,将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量。

[0088]

实施时,获取在售理财产品的产品信息,例如,获取手机银行理财页面所涉及的所有理财产品信息,对其进行预处理,分别按照产品标识和产品属性进行one-hot编码,得到在售理财产品的产品序列,将其输入理财产品的嵌入模型,输出在售理财产品的嵌入向量。

[0089]

在一个实施例中,在售理财产品的产品序列按理财产品的产品标识和产品属性分为多个第二产品序列;

[0090]

将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量,包括:

[0091]

将多个第二产品序列输入理财产品的嵌入模型,按优化后的权重系数加权求均值,输出在售理财产品的嵌入向量。

[0092]

实施时,在售理财产品的产品序列按理财产品的产品标识和产品属性分为多个第二产品序列,即在售理财产品的产品标识序列和产品属性序列,将其输入理财产品的嵌入模型,并按照理财产品的嵌入模型已经训练优化后的权重系数加权求均值,得到全部的在售理财产品的嵌入向量。

[0093]

在一个实施例中,将在售理财产品的嵌入向量按键值对存储于redis数据库中,其中存储的主键对应于在售理财产品的产品信息中的产品标识。

[0094]

实施时,将全部的在售理财产品的嵌入向量存储于redis数据库中,以便于后续进行在线理财产品推荐时,直接从线上获取候选的在售理财产品的产品信息。

[0095]

步骤107中,对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;步骤108中,将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量。

[0096]

实施时,获取目标用户历史操作的理财产品的产品信息,例如,当理财用户打开理财应用程序,实时获取用户历史操作的理财产品的产品信息,如用户浏览过、收藏的、购买过、分享过的理财产品的产品信息,同时要考虑理财产品的产品标识和产品属性,对其进行预处理,得到目标用户历史操作的理财产品的产品序列,将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量。

[0097]

在一个实施例中,目标用户历史操作的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第三产品序列;

[0098]

将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量,包括:

[0099]

将多个第三产品序列输入理财产品的嵌入模型,按优化后的权重系数加权求均值,输出目标用户历史操作的理财产品的嵌入向量。

[0100]

实施时,目标用户历史操作的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第三产品序列,即目标用户历史操作的理财产品的产品标识序列和产品属性序列,将其输入理财产品的嵌入模型,并按照理财产品的嵌入模型已经训练优后的权重系数加权求均值,得到目标用户历史操作的理财产品的嵌入向量。另外需注意,计算目标用户历史操作的理财产品的嵌入向量时,还应当考虑时间点对用户历史操作的理财产品的嵌入向量的影响,即,越靠近获取目标用户历史操作理财产品时间点的理财产品,其权重系数应当越高,越接近当前用户的兴趣,应当适当为靠近当前时间点的理财产品的产品序列增加权重。

[0101]

步骤109中,对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。实施时,根据相似度计算结果从在售理财产品中选择相似度较高的理财产品,按相似度排序从高到低的顺序为用户推荐理财产品信息。

[0102]

在一个实施例中,对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息,包括:

[0103]

对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行内

积计算;

[0104]

从在售理财产品中选择内积超过设定阈值的在售理财产品,作为推荐的理财产品,向目标用户发送理财产品推荐信息。

[0105]

实施时,可以对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行内积计算,内积越大,说明越相似,可以设定一个阈值,当内积超过阈值时,为用户推荐符合条件的理财产品信息,具体的,可将该符合条件的理财产品信息在用户的理财应用程序页面中展示出来。

[0106]

在一个实施例中,每隔预定的时间周期,重新对词向量化模型进行训练,更新理财产品的嵌入模型。实施时,可以设置每个一个星期或者两个星期,扩充训练样本数据,重新对词向量化模型进行训练,更新理财产品的嵌入模型。

[0107]

图5为本发明实施例中理财产品信息推荐方法的一具体实例图,如图5所示,为线上理财产品推荐系统图,具体为:

[0108]

1)在用户发生理财行为,如购买、收藏、分享理财产品时,更新用户行为日志,在用户授权的情况下,获取用户行为日志,整理并预处理得到历史用户所购买理财产品的产品序列;

[0109]

2)根据用户行为日志,构建理财产品关系图;

[0110]

3)根据理财产品关系图,重新生成理财产品的产品序列;

[0111]

4)将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型;

[0112]

5)将理财产品的嵌入模型布置在线上服务器,用于实时在线为用户推荐理财产品信息,需注意,在线下的理财产品的嵌入模型定期更新训练后,同步更新线上的理财产品的嵌入模型;

[0113]

6)获取在售的理财产品信息,输出由在售理财产品的嵌入向量构成的在售理财特征集,并存储于redis数据库中,需注意,由于理财产品数量种类繁多,随时会出现有新的理财产品上市,也会有旧的理财产品被淘汰,因此需要定期更新在售理财特征集;

[0114]

7)当用户打开理财应用程序时,应用程序会自动向线上服务器发送理财产品推荐请求,线上服务器收到请求后,实时获取该用户的最新的历史理财行为,如购买、收藏、分享、浏览理财产品行为,获取相关的理财产品数据,利用布置在线上服务器的理财产品的嵌入模型处理得到该用户历史操作的理财产品的嵌入向量;同时触发向redis数据库获取在售理财特征集的请求,获得在售理财特征集;

[0115]

8)在线上服务器,将该用户历史操作的理财产品的嵌入向量和在售理财特征集进行相似度计算,得到理财产品推荐信息,将其发送至手机应用程序前端;

[0116]

9)在用户手机应用程序上展示最新的理财产品推荐信息。

[0117]

需强调,本发明实施例中充分考虑用户的历史理财行为时刻发生改变,因此将理财产品的嵌入模型布置在线上,获取最新的用户历史理财行为,为用户推荐最准确的理财产品信息。

[0118]

另外,对于新的理财用户,可能没有历史购买、收藏、分享等记录,即存在用户“冷启动问题”。可以采用聚类模型寻找同类型用户,将可以根据用户的综合价值等级评定、风险承受能力、资产潜力评定等建立聚类模型,将聚类模型中同簇的资深理财用户的历史购

买理财产品或者推荐理财产品信息推荐给该新用户,解决新用户冷启动问题。

[0119]

本发明实施例中还提供了一种理财产品信息推荐装置,如下面的实施例所述。由于该装置解决问题的原理与理财产品信息推荐方法相似,因此该装置的实施可以参见理财产品信息推荐方法的实施,重复之处不再赘述。

[0120]

图6为本发明实施例中理财产品信息推荐装置的示意图,如图6所示,该装置包括:

[0121]

数据预处理模块601,用于对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;

[0122]

理财产品关系图模块602,用于根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;

[0123]

数据重新生成模块603,用于在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;

[0124]

模型训练模块604,用于将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;

[0125]

在售理财产品数据处理模块605,用于对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;

[0126]

目标用户历史理财行为数据处理模块606,用于对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;

[0127]

理财产品推荐模块607,用于对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。

[0128]

在一个实施例中,理财产品的编码向量为理财产品的独热编码向量。

[0129]

在一个实施例中,数据重新生成模块603,具体用于:

[0130]

按如下公式,在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列:

[0131][0132]

其中,p(vj|vi)表示从节点vi到节点vj的游走概率,v表示理财产品关系图中所有节点的集合,ε表示理财产品关系图中所有边的集合,m

ij

表示节点vi到节点vj边的权重,n

+

(vi)表示以节点vi为起始点的所有边集合;e

ij

表示节点vi与节点vj无连接,则从节点vi到节

点vj的游走概率为0。

[0133]

在一个实施例中,理财产品的产品信息包括理财产品的产品标识和产品属性。

[0134]

在一个实施例中,理财产品的产品属性包括:

[0135]

理财产品的登记公司代码、期限、累计成交笔数、年化收益率、起购金额、风险类型其中之一或任意组合。

[0136]

在一个实施例中,所述理财产品关系图中,两个节点之间的边根据该两个节点对应理财产品的产品属性分配有相应的权重值。

[0137]

在一个实施例中,所述词向量化模型为skip-gram模型。

[0138]

在一个实施例中,重新生成的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第一产品序列;

[0139]

模型训练模块604,具体用于:

[0140]

根据理财产品的产品标识和产品属性为多个第一产品序列分配权重系数;或,随机为多个第一产品序列分配权重系数;

[0141]

将多个第一产品序列按不同权重系数加权求均值,输入skip-gram模型进行训练,得到理财产品的嵌入模型;

[0142]

其中,在训练过程中,采用梯度反向传播算法进行权重系数优化,得到优化后的权重系数。

[0143]

在一个实施例中,在售理财产品的产品序列按理财产品的产品标识和产品属性分为多个第二产品序列;

[0144]

在售理财产品数据处理模块605,具体用于:

[0145]

将多个第二产品序列输入理财产品的嵌入模型,按优化后的权重系数加权求均值,输出在售理财产品的嵌入向量。

[0146]

在一个实施例中,目标用户历史操作的理财产品的产品序列按理财产品的产品标识和产品属性分为多个第三产品序列;

[0147]

目标用户历史理财行为数据处理模块606,具体用于:

[0148]

将多个第三产品序列输入理财产品的嵌入模型,按优化后的权重系数加权求均值,输出目标用户历史操作的理财产品的嵌入向量。

[0149]

在一个实施例中,本发明实施例中理财产品信息推荐装置中还包括:

[0150]

在售理财产品数据存储模块,用于在售理财产品数据处理模块605将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量之后,将在售理财产品的嵌入向量按键值对存储于redis数据库中,其中存储的主键对应于在售理财产品的产品信息中的产品标识。

[0151]

在一个实施例中,理财产品推荐模块607,具体用于:

[0152]

对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行内积计算;

[0153]

从在售理财产品中选择内积超过设定阈值的在售理财产品,作为推荐的理财产品,向目标用户发送理财产品推荐信息。

[0154]

在一个实施例中,本发明实施例中理财产品信息推荐装置中还包括:

[0155]

模型更新训练模块,用于每隔预定的时间周期,重新对词向量化模型进行训练,更

新理财产品的嵌入模型。

[0156]

本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述理财产品信息推荐方法。

[0157]

本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述理财产品信息推荐方法。

[0158]

本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述理财产品信息推荐方法。

[0159]

本发明实施例中,对历史用户所购买理财产品的产品信息进行编码,获得历史用户所购买理财产品的编码向量,以历史用户所购买理财产品的编码向量构成历史用户所购买理财产品的产品序列;根据历史用户所购买理财产品的产品序列,构建理财产品关系图;所述理财产品关系图为按历史用户购买时间先后构建的有向图,所述理财产品关系图中以理财产品的编码向量为节点,两个节点之间的边表示该两个节点对应理财产品之间具有关联关系;在理财产品关系图中,以随机游走方式随机选择起始节点,重新生成理财产品的产品序列;将重新生成的理财产品的产品序列输入词向量化模型进行训练,得到理财产品的嵌入模型,所述理财产品的嵌入模型用于对理财产品的产品序列进行计算,生成理财产品的嵌入向量;对在售理财产品的产品信息进行编码,获得在售理财产品的编码向量,以在售理财产品的编码向量构成在售理财产品的产品序列;将在售理财产品的产品序列输入理财产品的嵌入模型,输出在售理财产品的嵌入向量;对目标用户历史操作的理财产品的产品信息进行编码,获得目标用户历史操作的理财产品的编码向量,以目标用户历史操作的理财产品的编码向量构成目标用户历史操作的理财产品的产品序列;将目标用户历史操作的理财产品的产品序列输入理财产品的嵌入模型,输出目标用户历史操作的理财产品的嵌入向量;对目标用户历史操作的理财产品的嵌入向量与在售理财产品的嵌入向量进行相似度计算,根据相似度计算结果从在售理财产品中选择推荐的理财产品,向目标用户发送理财产品推荐信息。本发明实施例采用图嵌入方式构建理财产品关系图,根据理财产品关系图重新生成理财产品的产品序列,解决了样本数据的稀疏性;并利用目标用户历史操作的理财产品的产品信息,实时快速、精准的为目标用户推荐理财产品信息,充分利用了目标用户历史操作的理财产品的有效信息,满足了目标用户的个性化理财产品需求,提高了推荐理财产品转化率。

[0160]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

[0161]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实

现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0162]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0163]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0164]

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1