一种归属信息确定方法、装置、电子设备及存储介质与流程

1.本技术实施例涉及数据处理技术领域,尤其涉及一种归属信息确定方法、装置、电子设备及存储介质。

背景技术:

2.企业年金是在基本养老保险的基础上,建立的补充养老保险制度,是对基本养老保险的重要补充。企业年金包括个人账户和企业账户这两部分。个人账户中的缴费和投资收益自始至终归属于个人;企业账户中的缴费和投资收益会随着职工在企业工作年限的增加逐步归属于个人。

3.相关技术中,采用等比例归属的方式将企业账户中的缴费和投资收益逐步归属于个人,即根据职工的工作年限对应的比例将企业账户的缴费和投资收益归属于个人。

4.然而,随着业务的发展,一些企业提出了周期性归属方式,周期性归属方式中各时段的归属比例不同,上述等比例归属中归属信息的确定方法并不适用于周期性归属。

技术实现要素:

5.本技术实施例提供了一种归属信息确定方法、装置、电子设备及存储介质,用以精准地确定周期性归属中的归属信息。

6.第一方面,本技术实施例提供了一种归属信息确定方法,该方法包括:

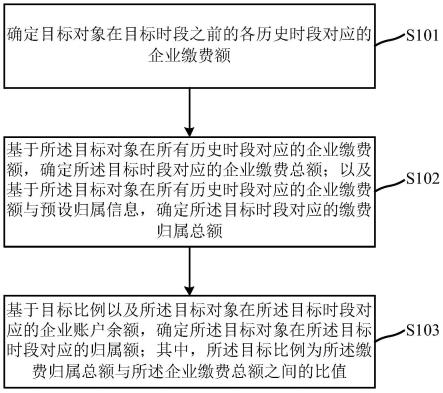

7.确定目标对象在目标时段之前的各历史时段对应的企业缴费额;

8.基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额;

9.基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

10.上述方案,基于各历史时段的企业缴费额,确定企业缴费总额以及缴费归属总额;进而根据企业缴费总额以及缴费归属总额确定目标对象在目标时段对企业账户余额的分配占比(即上述目标比例);根据目标比例以及企业账户余额,即可精准地确定周期性归属中目标对象在该目标时段对应的归属额。另外,上述归属信息确定过程无需进行迭代计算,提高了计算效率,降低计算压力。

11.一些可选的实施方式中,基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额,包括:

12.将所述目标对象在所有历史时段对应的企业缴费额之和,确定为所述目标时段对应的企业缴费总额。

13.一些可选的实施方式中,基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额,包括:

14.针对任一历史时段,基于所述预设归属信息,确定所述历史时段对应的归属比例差值;

15.将所述目标对象在所述历史时段对应的企业缴费额与所述历史时段对应的归属比例差值之间的乘积,确定为所述历史时段的缴费归属额;

16.将所有历史时段的缴费归属额之和,确定为所述目标时段对应的缴费归属总额。

17.一些可选的实施方式中,所述预设归属信息包括不同时段与归属比例之间的对应关系;基于所述预设归属信息,确定所述历史时段对应的归属比例差值,包括:

18.基于所述预设归属信息,确定第一时段对应的第一归属比例以及第二时段对应的第二归属比例;其中,所述第一时段为所述目标时段与所述历史时段之间的差值时段,所述第二时段为所述第一时段的上一时段;

19.将所述第一归属比例与所述第二归属比例之间的差值,确定为所述历史时段对应的归属比例差值。

20.一些可选的实施方式中,基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额,包括:

21.将所述目标比例与所述目标对象在所述目标时段对应的企业账户余额之间的乘积,确定为所述目标对象在所述目标时段对应的归属额。

22.一些可选的实施方式中,在确定所述目标对象在所述目标时段对应的归属额之后,还包括:

23.通过预设通知方式将所述目标对象在所述目标时段对应的归属额进行通知。

24.第二方面,本技术实施例还提供了一种归属信息确定装置,该装置包括:

25.第一确定模块,用于确定目标对象在目标时段之前的各历史时段对应的企业缴费额;

26.第二确定模块,用于基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额;

27.第三确定模块,用于基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

28.一些可选的实施方式中,所述第二确定模块具体用于:

29.将所述目标对象在所有历史时段对应的企业缴费额之和,确定为所述目标时段对应的企业缴费总额。

30.一些可选的实施方式中,所述第二确定模块具体用于:

31.针对任一历史时段,基于所述预设归属信息,确定所述历史时段对应的归属比例差值;

32.将所述目标对象在所述历史时段对应的企业缴费额与所述历史时段对应的归属比例差值之间的乘积,确定为所述历史时段的缴费归属额;

33.将所有历史时段的缴费归属额之和,确定为所述目标时段对应的缴费归属总额。

34.一些可选的实施方式中,所述预设归属信息包括不同时段与归属比例之间的对应关系;所述第二确定模块具体用于:

35.基于所述预设归属信息,确定第一时段对应的第一归属比例以及第二时段对应的第二归属比例;其中,所述第一时段为所述目标时段与所述历史时段之间的差值时段,所述第二时段为所述第一时段的上一时段;

36.将所述第一归属比例与所述第二归属比例之间的差值,确定为所述历史时段对应的归属比例差值。

37.一些可选的实施方式中,所述第三确定模块具体用于:

38.将所述目标比例与所述目标对象在所述目标时段对应的企业账户余额之间的乘积,确定为所述目标对象在所述目标时段对应的归属额。

39.一些可选的实施方式中,还包括通知模块,用于:

40.在所述第三确定模块确定所述目标对象在所述目标时段对应的归属额之后,通过预设通知方式将所述目标对象在所述目标时段对应的归属额进行通知。

41.第三方面,本技术实施例提供一种电子设备,包括至少一个处理器以及至少一个存储器,其中,所述存储器存储有计算机程序,当所述程序被所述处理器执行时,使得所述处理器执行上述第一方面任一所述的归属信息确定方法。

42.第四方面,本技术实施例提供一种计算机可读存储介质,其存储有可由计算机执行的计算机程序,当所述程序在所述计算机上运行时,使得所述计算机执行上述第一方面任一所述的归属信息确定方法。

43.第五方面,本技术实施例提供了一种计算机程序产品,包含有计算机可执行指令,所述计算机可执行指令用于使计算机执行如第一方面任一所述的归属信息确定方法。

附图说明

44.为了更清楚地说明本技术实施例中的技术方案,下面将对实施例描述中所需要使用的附图作简要介绍,显而易见地,下面描述中的附图仅仅是本技术的一些实施例,对于本领域的普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

45.图1为本技术实施例提供的第一种归属信息确定方法的流程示意图;

46.图2为本技术实施例提供的第二种归属信息确定方法的流程示意图;

47.图3为本技术实施例提供的归属信息确定装置的结构示意图;

48.图4为本技术实施例提供的电子设备的结构示意图。

具体实施方式

49.为了使本技术的目的、技术方案和优点更加清楚,下面将结合附图对本技术作进一步地详细描述,显然,所描述的实施例仅仅是本技术的一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其它实施例,都属于本技术保护的范围。

50.在本技术的描述中,需要说明的是,除非另有明确的规定和限定,术语“连接”应做广义理解,例如,可以是直接相连,也可以通过中间媒介间接相连,可以是两个器件内部的连通。对于本领域的普通技术人员而言,可以根据具体情况理解上述术语在本技术中的具体含义。

51.术语“第一”、“第二”仅用于描述目的,而不能理解为指示或暗示相对重要性或者隐含指明所指示的技术特征的数量。由此,限定有“第一”、“第二”的特征可以明示或者隐含地包括一个或者更多个该特征。在本技术的描述中,除非另有说明,“多个”的含义是两个或两个以上。

52.本技术技术方案中,对数据的采集、传播、使用等,均符合国家相关法律法规要求。

53.企业年金包括个人账户和企业账户这两部分。个人账户中的缴费和投资收益自始至终归属于个人;企业账户中的缴费和投资收益会随着职工在企业工作年限的增加逐步归属于个人。

54.一些实施例中,采用等比例归属的方式将企业账户中的缴费和投资收益逐步归属于个人,即根据职工的工作年限对应的比例将企业账户的缴费和投资收益归属于个人。参阅表1所示,职工的工作年限每增加两年,归属比例增加20%;职工的工作年限满8年后,企业账户中的缴费和投资收益全部归属于职工:

55.表1

56.工作年限(n)归属比例n《2年0%4年》n≥2年20%6年》n≥4年40%8年》n≥6年60%n≥8年100%

57.然而,随着业务的发展,一些企业提出了周期性归属方式,周期性归属方式中各时段的归属比例不同。参阅表2所示,每3年为一个循环周期,每笔缴费在第3年时全部归属于职工;职工的工作年限满8年后,企业账户中的缴费和投资收益全部归属于职工:

58.表2

[0059][0060][0061]

例如:企业为职工在x1年x2月x3日缴费a1,那么在(x1+1)年x2月x3日之前,a1都不归属于职工a;(x1+1)年x2月x3日到(x1+3)年x2月x3日(不包括这天),a1中50%归属于职工

a;(x1+3)年x2月x3日之后,a1全额归属于职工a。

[0062]

上述表2只是示例性说明,具体归属规则(如循环周期以及归属比例设置)可根据应用场景设定。

[0063]

由于周期性归属方式中各时段的归属比例不同,上述等比例归属中归属信息的确定方法并不适用于周期性归属。

[0064]

一些实施例中,计算各历史时段的企业缴费额、收益以及归属比例的乘积;将所有历史时段的上述乘积结果之和,再减去上一时段(第n-1时段)的归属额,得到第n时段的归属额。

[0065]

示例性的,

[0066]

其中,gn是第n时段的归属额;am是第m时段的企业缴费额,第m时段是在第n时段之前的历史时段,m=1,2,

……

,n-1;g

n-m

是第n-m时段对应的归属比例;i

mn

是第m时段的企业缴费额在第n时段的收益率;g

n-1

是第n-1时段的归属额。

[0067]

然而,上述确定归属额的方式需要对收益率进行迭代计算,时间复杂度为o(n3)。因此,通过上述方式确定周期性归属中的归属信息会耗用大量时间,特别是在企业的职工人数较多时,计算压力大,处理过程长。

[0068]

鉴于此,本技术实施例提供了一种归属信息确定方法、装置、电子设备及存储介质,该方法包括:确定目标对象在目标时段之前的各历史时段对应的企业缴费额;基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额;基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

[0069]

上述方案,基于各历史时段的企业缴费额,确定企业缴费总额以及缴费归属总额;进而根据企业缴费总额以及缴费归属总额确定目标对象在目标时段对企业账户余额的分配占比(即上述目标比例);根据目标比例以及企业账户余额,即可精准地确定周期性归属中目标对象在该目标时段对应的归属额。另外,上述归属信息确定过程无需进行迭代计算,提高了计算效率,降低计算压力。

[0070]

下面将结合附图及具体实施例,对本技术的技术方案以及本技术的技术方案如何解决上述技术问题进行详细说明。下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例中不再赘述。

[0071]

本技术实施例提供第一种归属信息确定方法,如图1所示,包括以下步骤:

[0072]

步骤s101:确定目标对象在目标时段之前的各历史时段对应的企业缴费额。

[0073]

在周期性归属方式中,不同时段的归属比例不同,本实施例中的时段是一个时间单位,在各时段中企业需要进行一次缴费,还需要将企业账户余额中部分金额归属于目标对象。

[0074]

历史时段是在目标时段之前的时段,如目标时段为第n时段,历史时段为第m时段,m=1,2,

……

,n-1。

[0075]

企业会在各时段中进行缴费,上述目标对象在历史时段对应的企业缴费额,就是企业在该历史时段为目标对象缴纳的金额。

[0076]

步骤s102:基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额。

[0077]

如上所述,上述目标对象在历史时段对应的企业缴费额就是企业在该历史时段为目标对象缴纳的金额,因此,根据目标对象在所有历史时段对应的企业缴费额,就能确定企业在目标时段之前为目标对象缴纳的总金额,也就是目标对象在目标时段对应的企业缴费总额。

[0078]

另外,归属规则可根据应用场景设定,不同的归属规则设置有不同的预设归属信息;因此,还需要基于上述企业缴费额与预设归属信息,确定目标时段对应的缴费归属总额。

[0079]

步骤s103:基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

[0080]

示例性的,根据企业缴费总额以及缴费归属总额确定目标对象在目标时段对企业账户余额的分配占比,也就是在目标周期向目标对象返还的目标比例;进而根据目标比例以及企业账户余额,即可精准地确定周期性归属中目标对象在该目标时段对应的归属额。

[0081]

上述方案,基于各历史时段的企业缴费额,确定企业缴费总额以及缴费归属总额;进而根据企业缴费总额以及缴费归属总额确定目标对象在目标时段对企业账户余额的分配占比(即上述目标比例);根据目标比例以及企业账户余额,即可精准地确定周期性归属中目标对象在该目标时段对应的归属额。另外,上述归属信息确定过程无需进行迭代计算,时间复杂度为o(n2),提高了计算效率,降低计算压力。

[0082]

一些可选的实施方式中,上述步骤s102中确定目标时段对应的企业缴费总额,可通过但不限于如下方式实现:

[0083]

将所述目标对象在所有历史时段对应的企业缴费额之和,确定为所述目标时段对应的企业缴费总额。

[0084]

示例性的,目标时段n对应的企业缴费总额其中,am为目标对象在历史时段m对应的企业缴费额。

[0085]

上述方案,根据目标对象在所有历史时段对应的企业缴费额之和,即可精准地确定企业在目标时段之前为目标对象缴纳的总金额,也就是目标时段对应的企业缴费总额。

[0086]

一些可选的实施方式中,上述步骤s102中确定目标时段对应的缴费归属总额,可通过但不限于如下方式实现:

[0087]

针对任一历史时段,基于所述预设归属信息,确定所述历史时段对应的归属比例差值;

[0088]

将所述目标对象在所述历史时段对应的企业缴费额与所述历史时段对应的归属比例差值之间的乘积,确定为所述历史时段的缴费归属额;

[0089]

将所有历史时段的缴费归属额之和,确定为所述目标时段对应的缴费归属总额。

[0090]

示例性的,目标时段n对应的缴费归属总额其中,am为目标对象在历史时段m对应的企业缴费额,

△gm

为历史时段m对应的归属比例差值。

[0091]

一些可选的实施方式中,上述预设归属信息包括不同时段与归属比例之间的对应关系;上述确定历史时段对应的归属比例差值,可通过但不限于如下方式实现:

[0092]

基于所述预设归属信息,确定第一时段对应的第一归属比例以及第二时段对应的第二归属比例;其中,所述第一时段为所述目标时段与所述历史时段之间的差值时段,所述第二时段为所述第一时段的上一时段;

[0093]

将所述第一归属比例与所述第二归属比例之间的差值,确定为所述历史时段对应的归属比例差值。

[0094]

示例性的,历史时段m对应的归属比例差值

△gm

=g

n-m-g

n-m-1

;其中,g

n-m

为上述第一归属比例,g

n-m-1

为上述第二归属比例;g0=0;g

x

=0,x≥8*

△

t,

△

t为一年中的时段总数;

[0095]

对应的,目标时段n对应的缴费归属总额

[0096]

一些可选的实施方式中,上述步骤s102中确定目标对象在目标时段对应的归属额,可通过但不限于如下方式实现:

[0097]

将所述目标比例与所述目标对象在所述目标时段对应的企业账户余额之间的乘积,确定为所述目标对象在所述目标时段对应的归属额。

[0098]

上述所述,目标比例是在目标时段对企业账户余额的分配占比,也就是在目标周期向目标对象返还的比例;基于此,通过确定目标比例与上述企业账户余额之间的乘积,即可精准地确定出目标对象在目标时段对应的归属额。

[0099]

示例性的,目标对象在目标时段n对应的归属额gn=dn*bn;其中,dn为目标时段n对应的目标比例,bn为目标对象在目标时段n对应的企业账户余额。

[0100]

本技术实施例提供第二种归属信息确定方法,如图2所示,包括以下步骤:

[0101]

步骤s201:确定目标对象在目标时段之前的各历史时段对应的企业缴费额。

[0102]

步骤s202:基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额。

[0103]

步骤s203:基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

[0104]

该步骤s201~s203的具体实现方式可参照上述实施例,此处不再赘述。

[0105]

步骤s204:通过预设通知方式将所述目标对象在所述目标时段对应的归属额进行通知。

[0106]

本实施例对上述预设通知方式不做具体限定,如将上述归属额通知给目标对象或者管理人员等,通过将目标对象在目标时段对应的归属额进行通知,便于相关人员对该归属额进行确认或者管理等。

[0107]

在一个具体的实施例中,目标对象在目标时段n对应的归属额在一个具体的实施例中,目标对象在目标时段n对应的归属额

[0108]

由于目标对象在第1时段~第n时段对应的归属额之和,应该等于目标对象在第n时段对应的归属额;

[0109][0110]

代入相关数据后,确定

[0111]

因此,通过上述实施例能够精准地确定目标对象在各时段对应的归属额。

[0112]

基于相同的发明构思,本技术实施例提供一种归属信息确定装置,参阅图3所示,归属信息确定装置300包括:

[0113]

第一确定模块301,用于确定目标对象在目标时段之前的各历史时段对应的企业缴费额;

[0114]

第二确定模块302,用于基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额;

[0115]

第三确定模块303,用于基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

[0116]

一些可选的实施方式中,所述第二确定模块302具体用于:

[0117]

将所述目标对象在所有历史时段对应的企业缴费额之和,确定为所述目标时段对应的企业缴费总额。

[0118]

一些可选的实施方式中,所述第二确定模块302具体用于:

[0119]

针对任一历史时段,基于所述预设归属信息,确定所述历史时段对应的归属比例差值;

[0120]

将所述目标对象在所述历史时段对应的企业缴费额与所述历史时段对应的归属比例差值之间的乘积,确定为所述历史时段的缴费归属额;

[0121]

将所有历史时段的缴费归属额之和,确定为所述目标时段对应的缴费归属总额。

[0122]

一些可选的实施方式中,所述预设归属信息包括不同时段与归属比例之间的对应关系;所述第二确定模块302具体用于:

[0123]

基于所述预设归属信息,确定第一时段对应的第一归属比例以及第二时段对应的第二归属比例;其中,所述第一时段为所述目标时段与所述历史时段之间的差值时段,所述第二时段为所述第一时段的上一时段;

[0124]

将所述第一归属比例与所述第二归属比例之间的差值,确定为所述历史时段对应的归属比例差值。

[0125]

一些可选的实施方式中,所述第三确定模块303具体用于:

[0126]

将所述目标比例与所述目标对象在所述目标时段对应的企业账户余额之间的乘积,确定为所述目标对象在所述目标时段对应的归属额。

[0127]

一些可选的实施方式中,还包括通知模块304,用于:

[0128]

在所述第三确定模块303确定所述目标对象在所述目标时段对应的归属额之后,通过预设通知方式将所述目标对象在所述目标时段对应的归属额进行通知。

[0129]

由于该装置即是本技术实施例中的方法中的装置,并且该装置解决问题的原理与

该方法相似,因此该装置的实施可以参见方法的实施,重复之处不再赘述。

[0130]

基于相同的技术构思,本技术实施例还提供了一种电子设备400,如图4所示,包括至少一个处理器401,以及与至少一个处理器连接的存储器402,本技术实施例中不限定处理器401与存储器402之间的具体连接介质,图4中处理器401和存储器402之间通过总线403连接为例。总线可以分为地址总线、数据总线、控制总线等。为便于表示,图4中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。

[0131]

其中,处理器401是电子设备的控制中心,可以利用各种接口和线路连接电子设备的各个部分,通过运行或执行存储在存储器402内的指令以及调用存储在存储器402内的数据,从而实现数据处理。可选的,处理器401可包括一个或多个处理单元,处理器401可集成应用处理器和调制解调处理器,其中,应用处理器主要处理操作系统、用户界面和应用程序等,调制解调处理器主要处理下发指令。可以理解的是,上述调制解调处理器也可以不集成到处理器401中。在一些实施例中,处理器401和存储器402可以在同一芯片上实现,在一些实施例中,它们也可以在独立的芯片上分别实现。

[0132]

处理器401可以是通用处理器,例如中央处理器(cpu)、数字信号处理器、专用集成电路(application specific integrated circuit,asic)、现场可编程门阵列或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件,可以实现或者执行本技术实施例中公开的各方法、步骤及逻辑框图。通用处理器可以是微处理器或者任何常规的处理器等。结合归属信息确定方法实施例所公开的方法的步骤可以直接体现为硬件处理器执行完成,或者用处理器中的硬件及软件模块组合执行完成。

[0133]

存储器402作为一种非易失性计算机可读存储介质,可用于存储非易失性软件程序、非易失性计算机可执行程序以及模块。存储器402可以包括至少一种类型的存储介质,例如可以包括闪存、硬盘、多媒体卡、卡型存储器、随机访问存储器(random access memory,ram)、静态随机访问存储器(static random access memory,sram)、可编程只读存储器(programmable read only memory,prom)、只读存储器(read only memory,rom)、带电可擦除可编程只读存储器(electrically erasable programmable read-only memory,eeprom)、磁性存储器、磁盘、光盘等等。存储器402是能够用于携带或存储具有指令或数据结构形式的期望的程序代码并能够由计算机存取的任何其他介质,但不限于此。本技术实施例中的存储器402还可以是电路或者其它任意能够实现存储功能的装置,用于存储程序指令和/或数据。

[0134]

在本技术实施例中,存储器402存储有计算机程序,当该程序被处理器401执行时,使得处理器401执行:

[0135]

确定目标对象在目标时段之前的各历史时段对应的企业缴费额;

[0136]

基于所述目标对象在所有历史时段对应的企业缴费额,确定所述目标时段对应的企业缴费总额;以及基于所述目标对象在所有历史时段对应的企业缴费额与预设归属信息,确定所述目标时段对应的缴费归属总额;

[0137]

基于目标比例以及所述目标对象在所述目标时段对应的企业账户余额,确定所述目标对象在所述目标时段对应的归属额;其中,所述目标比例为所述缴费归属总额与所述企业缴费总额之间的比值。

[0138]

一些可选的实施方式中,处理器401具体执行:

[0139]

将所述目标对象在所有历史时段对应的企业缴费额之和,确定为所述目标时段对应的企业缴费总额。

[0140]

一些可选的实施方式中,处理器401具体执行:

[0141]

针对任一历史时段,基于所述预设归属信息,确定所述历史时段对应的归属比例差值;

[0142]

将所述目标对象在所述历史时段对应的企业缴费额与所述历史时段对应的归属比例差值之间的乘积,确定为所述历史时段的缴费归属额;

[0143]

将所有历史时段的缴费归属额之和,确定为所述目标时段对应的缴费归属总额。

[0144]

一些可选的实施方式中,所述预设归属信息包括不同时段与归属比例之间的对应关系;处理器401具体执行:

[0145]

基于所述预设归属信息,确定第一时段对应的第一归属比例以及第二时段对应的第二归属比例;其中,所述第一时段为所述目标时段与所述历史时段之间的差值时段,所述第二时段为所述第一时段的上一时段;

[0146]

将所述第一归属比例与所述第二归属比例之间的差值,确定为所述历史时段对应的归属比例差值。

[0147]

一些可选的实施方式中,处理器401具体执行:

[0148]

将所述目标比例与所述目标对象在所述目标时段对应的企业账户余额之间的乘积,确定为所述目标对象在所述目标时段对应的归属额。

[0149]

一些可选的实施方式中,在确定所述目标对象在所述目标时段对应的归属额之后,处理器401还执行:

[0150]

通过预设通知方式将所述目标对象在所述目标时段对应的归属额进行通知。

[0151]

由于该电子设备即是本技术实施例中的方法中的电子设备,并且该电子设备解决问题的原理与该方法相似,因此该电子设备的实施可以参见方法的实施,重复之处不再赘述。

[0152]

基于相同的技术构思,本技术实施例还提供了一种计算机可读存储介质,其存储有可由计算机执行的计算机程序,当所述程序在所述计算机上运行时,使得所述计算机执行上述归属信息确定方法的步骤。

[0153]

在一些可选的实施方式中,本技术提供的归属信息确定方法的各个方面还可以实现为一种程序产品的形式,其包含有计算机可执行指令,当程序产品在计算机设备上运行时,计算机可执行指令用于使计算机设备执行本说明书上述描述的根据本技术各种示例性实施方式的归属信息确定方法的步骤。

[0154]

本领域内的技术人员应明白,本技术的实施例可提供为方法、系统、或计算机程序产品。因此,本技术可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本技术可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

[0155]

本技术是参照根据本技术的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到

通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0156]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0157]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0158]

尽管已描述了本技术的优选实施例,但本领域内的技术人员一旦得知了基本创造性概念,则可对这些实施例作出另外的变更和修改。所以,所附权利要求意欲解释为包括优选实施例以及落入本技术范围的所有变更和修改。

[0159]

显然,本领域的技术人员可以对本技术进行各种改动和变型而不脱离本技术的精神和范围。这样,倘若本技术的这些修改和变型属于本技术权利要求及其等同技术的范围之内,则本技术也意图包含这些改动和变型在内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1