期权风险管理方法、装置、设备和介质与流程

1.本发明涉及数据处理技术领域,特别涉及期权风险管理方法、装置、设备和介质。

背景技术:

2.银行经营的传统存贷产品授予了客户很多隐性期限,客户可以根据自身需要而主动改变存贷款的期限、现金流甚至利率属性,以满足自身流动性和收益性的需要。客户总会选择对自己有利的方向来改变金融产品属性,从而增加了商业银行的利率风险和流动性风险。因此,需要研究客户行为的规律,建立客户行为模型,从而更好地管理银行的期权风险。

技术实现要素:

3.针对现有技术的上述问题,本发明的目的在于提供期权风险管理方法、装置、设备和介质,基于银行存贷款业务的大量数据,分析客户行为的规律,建立客户行为的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大模型,并且将计算出的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大指标以日期和科目维度生成期权风险管理表格,助力银行经营者分析客户行为变化,更好地管理银行期权风险。

4.为了解决上述问题,本发明提供一种期权风险管理方法,所述方法用于电子设备,并且所述方法包括:

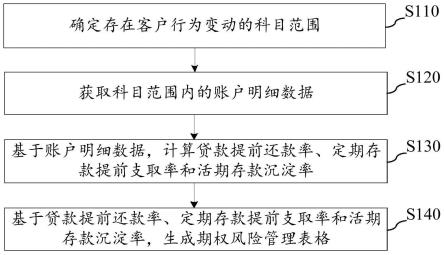

5.确定存在客户行为变动的科目范围;

6.获取所述科目范围内的账户明细数据;

7.基于所述账户明细数据,计算贷款提前还款率、定期存款提前支取率和活期存款沉淀率;

8.基于所述贷款提前还款率、所述定期存款提前支取率和所述活期存款沉淀率,生成期权风险管理表格。

9.进一步地,计算所述贷款提前还款率包括:

10.对于每个贷款科目,每个月月初抽取剩余期限大于该月天数的贷款账户,并且将抽取的贷款账户的余额记录为第一余额;

11.跟踪上个月月初已抽取的贷款账户,并且将跟踪的贷款账户的余额记录为第二余额;

12.基于所述第一余额、所述第二余额和上个月所述贷款科目的计划还款额,计算上个月所述贷款科目的提前还款额,其中,所述提前还款额为所述第一余额减去所述计划还款额和所述第二余额所得的差值;

13.基于所述提前还款额和预期余额,计算上个月所述贷款科目的所述贷款提前还款率,其中,所述预期余额为所述第一余额,并且上个月所述贷款科目的所述贷款提前还款率为非负的所述提前还款额除以所述预期余额所得的商值。

14.进一步地,计算所述贷款提前还款率进一步包括:

15.对于所有贷款科目,将所有贷款科目的非负的所述提前还款额进行求和作为上个

月所有贷款科目的提前还款总额;

16.将所有贷款科目的所述第一余额进行求和作为所有贷款科目的预期总余额;

17.基于所述提前还款总额和所述预期总余额,计算上个月所有贷款科目的所述贷款提前还款率,其中,上个月所有贷款科目的所述贷款提前还款率为所述提前还款总额除以所述预期总余额所得的商值。

18.进一步地,计算所述定期存款提前支取率包括:

19.对于每个定期存款科目,每个月月初抽取剩余期限大于该月天数的定期存款账户,并且将抽取的定期存款账户的余额记录为第三余额;

20.跟踪上个月月初已抽取的定期存款账户,并且将跟踪的定期存款账户的余额记录为第四余额;

21.基于所述第三余额和所述第四余额,计算上个月所述定期存款科目的提前支取额,其中,所述提前支取额为所述第三余额减去所述第四余额所得的差值;

22.基于所述提前支取额和可支取额,计算上个月所述定期存款科目的所述定期存款提前支取率,其中,所述可支取额为所述第三余额,并且上个月所述定期存款科目的所述定期存款提前支取率为非负的所述提前支取额除以所述可支取额所得的商值。

23.进一步地,计算所述定期存款提前支取率进一步包括:

24.对于所有定期存款科目,将所有定期存款科目的非负的所述提前支取额进行求和作为上个月所有定期存款科目的提前支取总额;

25.将所有定期存款科目的所述第三余额进行求和作为所有定期存款科目的可支取总额;

26.基于所述提前支取总额和所述可支取总额,计算上个月所有定期存款科目的所述定期存款提前支取率,其中,上个月所有定期存款科目的所述定期存款提前支取率为所述提前支取总额除以所述可支取总额所得的商值。

27.进一步地,计算所述活期存款沉淀率包括:

28.对于每个活期存款,计算前n个月月底的时点平均余额a,计算式表示为其中,ai为第i个月月底的时点余额;

29.计算对数化的第i个月月底的时点余额y={logai}和x={n+1-i}之间的线性回归关系,其中,斜率系数为m,截距项系数为b,并且估计值的标准差为c;

30.基于所述斜率系数m、所述截距项系数b和所述标准差c,计算核心比例ra,计算式表示为

31.基于第1个月月底的时点余额a1、前n个月月底的时点平均余额a和所述核心比例ra,计算核心余额ca,计算式表示为ca=min(a1,a)

·

ra;

32.基于第1个月月底的时点余额a1、所述斜率系数m、所述截距项系数b和所述标准差c,计算近期波动额σa,计算式表示为σa=a

1-exp(n

·

m+b-n-1

(0.999)

·

c);

33.基于所述核心余额ca和所述近期波动额σa,计算预测余额fa,计算式表示为fa=ca+σa;

34.基于所述预测余额fa和所述核心余额ca,计算第n个月月底所述活期存款的所述活期存款沉淀率,其中,第n个月月底所述活期存款的所述活期存款沉淀率为所述核心余额ca除以所述预测余额fa所得的商值。

35.进一步地,所述期权风险管理表格指示每个月每个贷款科目的所述贷款提前还款率、每个月所有贷款科目的所述贷款提前还款率、每个月每个定期存款科目的所述定期存款提前支取率、每个月所有定期存款科目的所述定期存款提前支取率以及每个月月底每个活期存款的所述活期存款沉淀率中的至少一个。

36.本发明另一方面提供一种期权风险管理装置,所述装置包括:

37.确定模块,被配置为确定存在客户行为变动的科目范围;

38.获取模块,被配置为获取所述科目范围内的账户明细数据;

39.计算模块,被配置为基于所述账户明细数据,计算贷款提前还款率、定期存款提前支取率和活期存款沉淀率;

40.生成模块,被配置为基于所述贷款提前还款率、所述定期存款提前支取率和所述活期存款沉淀率,生成期权风险管理表格。

41.进一步地,计算所述贷款提前还款率包括:

42.对于每个贷款科目,每个月月初抽取剩余期限大于该月天数的贷款账户,并且将抽取的贷款账户的余额记录为第一余额;

43.跟踪上个月月初已抽取的贷款账户,并且将跟踪的贷款账户的余额记录为第二余额;

44.基于所述第一余额、所述第二余额和上个月所述贷款科目的计划还款额,计算上个月所述贷款科目的提前还款额,其中,所述提前还款额为所述第一余额减去所述计划还款额和所述第二余额所得的差值;

45.基于所述提前还款额和预期余额,计算上个月所述贷款科目的所述贷款提前还款率,其中,所述预期余额为所述第一余额,并且上个月所述贷款科目的所述贷款提前还款率为非负的所述提前还款额除以所述预期余额所得的商值。

46.进一步地,计算所述贷款提前还款率进一步包括:

47.对于所有贷款科目,将所有贷款科目的非负的所述提前还款额进行求和作为上个月所有贷款科目的提前还款总额;

48.将所有贷款科目的所述第一余额进行求和作为所有贷款科目的预期总余额;

49.基于所述提前还款总额和所述预期总余额,计算上个月所有贷款科目的所述贷款提前还款率,其中,上个月所有贷款科目的所述贷款提前还款率为所述提前还款总额除以所述预期总余额所得的商值。

50.进一步地,计算所述定期存款提前支取率包括:

51.对于每个定期存款科目,每个月月初抽取剩余期限大于该月天数的定期存款账户,并且将抽取的定期存款账户的余额记录为第三余额;

52.跟踪上个月月初已抽取的定期存款账户,并且将跟踪的定期存款账户的余额记录为第四余额;

53.基于所述第三余额和所述第四余额,计算上个月所述定期存款科目的提前支取额,其中,所述提前支取额为所述第三余额减去所述第四余额所得的差值;

54.基于所述提前支取额和可支取额,计算上个月所述定期存款科目的所述定期存款提前支取率,其中,所述可支取额为所述第三余额,并且上个月所述定期存款科目的所述定

期存款提前支取率为非负的所述提前支取额除以所述可支取额所得的商值。

55.进一步地,计算所述定期存款提前支取率进一步包括:

56.对于所有定期存款科目,将所有定期存款科目的非负的所述提前支取额进行求和作为上个月所有定期存款科目的提前支取总额;

57.将所有定期存款科目的所述第三余额进行求和作为所有定期存款科目的可支取总额;

58.基于所述提前支取总额和所述可支取总额,计算上个月所有定期存款科目的所述定期存款提前支取率,其中,上个月所有定期存款科目的所述定期存款提前支取率为所述提前支取总额除以所述可支取总额所得的商值。

59.进一步地,计算所述活期存款沉淀率包括:

60.对于每个活期存款,计算前n个月月底的时点平均余额a,计算式表示为其中,ai为第i个月月底的时点余额;

61.计算对数化的第i个月月底的时点余额y={logai}和x={n+1-i}之间的线性回归关系,其中,斜率系数为m,截距项系数为b,并且估计值的标准差为c;

62.基于所述斜率系数m、所述截距项系数b和所述标准差c,计算核心比例ra,计算式表示为

63.基于第1个月月底的时点余额a1、前n个月月底的时点平均余额a和所述核心比例ra,计算核心余额ca,计算式表示为ca=min(a1,a)

·

ra;

64.基于第1个月月底的时点余额a1、所述斜率系数m、所述截距项系数b和所述标准差c,计算近期波动额σa,计算式表示为σa=a

1-exp(n

·

m+b-n-1

(0.999)

·

c);

65.基于所述核心余额ca和所述近期波动额σa,计算预测余额fa,计算式表示为fa=ca+σa;

66.基于所述预测余额fa和所述核心余额ca,计算第n个月月底所述活期存款的所述活期存款沉淀率,其中,第n个月月底所述活期存款的所述活期存款沉淀率为所述核心余额ca除以所述预测余额fa所得的商值。

67.进一步地,所述期权风险管理表格指示每个月每个贷款科目的所述贷款提前还款率、每个月所有贷款科目的所述贷款提前还款率、每个月每个定期存款科目的所述定期存款提前支取率、每个月所有定期存款科目的所述定期存款提前支取率以及每个月月底每个活期存款的所述活期存款沉淀率中的至少一个。

68.本发明另一方面提供一种电子设备,所述电子设备包括存储有计算机可执行指令的存储器和处理器,所述处理器被配置为执行所述指令以实施上面描述的期权风险管理方法。

69.本发明另一方面提供一种使用计算机程序编码的计算机存储介质,所述计算机程序包括指令,所述指令被计算机执行以实施上面描述的期权风险管理方法。

70.本发明另一方面提供一种计算机程序产品,所述计算机程序产品包括计算机指令,所述计算机指令被执行时,实现上面描述的期权风险管理方法。

71.由于上述技术方案,本发明具有以下有益效果:

72.根据本发明实施例的期权风险管理方法,基于银行存贷款业务的大量数据,分析客户行为的规律,建立客户行为的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大模型,并且将计算出的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大指标以日期和科目维度生成期权风险管理表格,助力银行经营者分析客户行为变化,更好地管理银行期权风险。

附图说明

73.为了更清楚地说明本发明的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单的介绍。显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其它附图。

74.图1是本发明一个实施例提供的期权风险管理方法的流程图;

75.图2是本发明一个实施例提供的期权风险管理方法的原理图;

76.图3是本发明一个实施例提供的期权风险管理装置的结构示意图;

77.图4是本发明一个实施例提供的电子设备的结构示意图。

具体实施方式

78.为了使本技术领域的人员更好地理解本发明方案,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动的前提下所获得的所有其他实施例,都属于本发明保护的范围。

79.需要说明的是,本发明的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本发明的实施例能够以除了在这里图示或描述的那些以外的顺序实施。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、装置、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

80.本技术的各实施例所公开的技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

81.为了使本发明实施例公开的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明实施例进行进一步详细说明。应当理解,此处描述的具体实施例仅仅用以解释本发明实施例,并不用于限定本发明实施例。首先,本发明实施例对下述概念进行解释:

82.期权风险:期权风险是指商业银行持有的与利率相关的期权衍生工具或金融工具存在嵌入式期权条款或隐含选择权,由于银行或交易对手可以改变金融工具的未来现金流水平或期限,从而形成的风险。

83.其中,客户行为性期权风险来源于金融工具合同中的隐含选择权,例如借款人提前还款、存款人提前支取等。利率变化时,这类选择权可能影响到客户行为,从而引起未来

现金流的变化。当利率的变动对客户有利而对银行不利时,客户便会执行选择权。因此,产品合同中银行的期权条款会对银行利润带来不确定性损失。原本资产和负债合同期限相同、利差锁定的业务,由于负债含有提前支取权,资金提供方在利率抬升至有利水平时决定行权,资金需求方就需要再融资安排,补充流动性,导致资金提前支取后负债成本抬高,利差收窄甚至出现亏损。

84.参考说明书附图1,其示出了本发明一个实施例提供的期权风险管理方法的流程图。参考说明书附图2,其示出了本发明一个实施例提供的期权风险管理方法的原理图。

85.如图1所示,所述方法可以包括以下步骤:

86.s110:确定存在客户行为变动的科目范围。

87.如图2所示,客户端201可以基于银行存贷款业务的大量数据,分析客户行为的规律,配置计算客户行为指标所需的参数,例如存在客户行为变动的科目范围,诸如个人贷款、单位贷款、定期存款、通知存款、活期存款等。

88.客户端201配置的参数可以经由网络端202(例如,通过http协议的传输方式)以报文的形式传输且存入第一数据库203中,例如oracle数据库。

89.服务端204(也称为计算引擎)调用接口204a从第一数据库203获取计算客户行为指标所需的参数,从而确定存在客户行为变动的科目范围。

90.s120:获取科目范围内的账户明细数据。

91.如图2所示,银行存贷款系统205可以将所有账户明细数据存入第二数据库206中,例如mpp(massively parallel processing,大规模并行处理)数据库。

92.基于确定的存在客户行为变动的科目范围,服务端204调用接口204a从第二数据库206获取这些科目范围内的账户明细数据,账户明细数据包括账户金额、日期、到期日、还款日、还款期限、剩余期限等。

93.s130:基于账户明细数据,计算贷款提前还款率、定期存款提前支取率和活期存款沉淀率。

94.如图2所示,服务端204将获取的科目范围内的账户明细数据传入三种客户行为模型中,例如贷款提前还款率计算模型204b、定期存款提前支取率计算模型204c和活期存款沉淀率计算模型204d,以分别计算贷款提前还款率、定期存款提前支取率和活期存款沉淀率。

95.具体地,计算贷款提前还款率包括:

96.对于每个贷款科目,每个月月初抽取剩余期限大于该月天数的贷款账户,并且将抽取的贷款账户的余额记录为第一余额。

97.跟踪上个月月初已抽取的贷款账户,并且将跟踪的贷款账户的余额记录为第二余额。

98.基于第一余额、第二余额和上个月贷款科目的计划还款额,计算上个月贷款科目的提前还款额,其中,提前还款额为第一余额减去计划还款额和第二余额所得的差值。

99.基于提前还款额和预期余额,计算上个月贷款科目的贷款提前还款率,其中,预期余额为第一余额,并且上个月贷款科目的贷款提前还款率为非负的提前还款额除以预期余额所得的商值。

100.此处假设所有贷款科目为个人贷款科目和单位贷款科目。例如,对于个人贷款科

目,每个月1号抽取剩余期限大于该月天数(例如,如果本月为2022年2月,则剩余期限应该至少为29天,以保证到期日落在本月之后)的个人贷款账户,并且将抽取的个人贷款账户的余额记录为第一余额(诸如10万元)。

101.跟踪上个月1号已抽取的个人贷款账户,并且将跟踪的个人贷款账户的余额记录为第二余额(诸如8.5万元)。如果跟踪的个人贷款账户已完全还款,则无法抽取到该账户,其余额应当记录为0。

102.基于第一余额、第二余额和上个月个人贷款科目的计划还款额(诸如1万元),计算上个月个人贷款科目的提前还款额,其中,提前还款额为第一余额减去计划还款额和第二余额所得的差值,即,10万元-1万元-8.5万元=0.5万元。换句话说,该个人贷款科目上个月提前还款了0.5万元。

103.基于提前还款额和预期余额,计算上个月个人贷款科目的贷款提前还款率,其中,预期余额为第一余额,并且上个月个人贷款科目的贷款提前还款率为非负的提前还款额除以预期余额所得的商值,即,0.5万元/10万元=5%。

104.类似于个人贷款科目,也可以计算上个月单位贷款科目的贷款提前还款率。例如,对于单位贷款科目,每个月1号抽取剩余期限大于该月天数(例如,如果本月为2022年2月,则剩余期限应该至少为29天,以保证到期日落在本月之后)的单位贷款账户,并且将抽取的单位贷款账户的余额记录为第一余额(诸如500万元)。

105.跟踪上个月1号已抽取的单位贷款账户,并且将跟踪的单位贷款账户的余额记录为第二余额(诸如400万元)。如果跟踪的单位贷款账户已完全还款,则无法抽取到该账户,其余额应当记录为0。

106.基于第一余额、第二余额和上个月单位贷款科目的计划还款额(诸如50万元),计算上个月单位贷款科目的提前还款额,其中,提前还款额为第一余额减去计划还款额和第二余额所得的差值,即,500万元-50万元-400万元=50万元。换句话说,该单位贷款科目上个月提前还款了50万元。

107.基于提前还款额和预期余额,计算上个月单位贷款科目的贷款提前还款率,其中,预期余额为第一余额,并且上个月单位贷款科目的贷款提前还款率为非负的提前还款额除以预期余额所得的商值,即,50万元/500万元=10%。

108.具体地,计算贷款提前还款率进一步包括:

109.对于所有贷款科目,将所有贷款科目的非负的提前还款额进行求和作为上个月所有贷款科目的提前还款总额。

110.将所有贷款科目的第一余额进行求和作为所有贷款科目的预期总余额。

111.基于提前还款总额和预期总余额,计算上个月所有贷款科目的贷款提前还款率,其中,上个月所有贷款科目的贷款提前还款率为提前还款总额除以预期总余额所得的商值。

112.继续上面的示例,由于假设所有贷款科目为个人贷款科目和单位贷款科目,因此将个人贷款科目和单位贷款科目的非负的提前还款额进行求和作为上个月所有贷款科目的提前还款总额,即,0.5万元+50万元=50.5万元。

113.将个人贷款科目和单位贷款科目的第一余额进行求和作为所有贷款科目的预期总余额,即,10万元+500万元=510万元。

114.基于提前还款总额和预期总余额,计算上个月所有贷款科目的贷款提前还款率,其中,上个月所有贷款科目的贷款提前还款率为提前还款总额除以预期总余额所得的商值,即,50.5万元/510万元=9.9%。

115.计算定期存款提前支取率包括:

116.对于每个定期存款科目,每个月月初抽取剩余期限大于该月天数的定期存款账户,并且将抽取的定期存款账户的余额记录为第三余额。

117.跟踪上个月月初已抽取的定期存款账户,并且将跟踪的定期存款账户的余额记录为第四余额。

118.基于第三余额和第四余额,计算上个月定期存款科目的提前支取额,其中,提前支取额为第三余额减去第四余额所得的差值。

119.基于提前支取额和可支取额,计算上个月定期存款科目的定期存款提前支取率,其中,可支取额为第三余额,并且上个月定期存款科目的定期存款提前支取率为非负的提前支取额除以可支取额所得的商值。

120.此处假设所有定期存款科目为狭义的定期存款科目和通知存款科目。例如,对于狭义的定期存款科目,每个月1号抽取剩余期限大于该月天数(例如,如果本月为2022年2月,则剩余期限应该至少为29天,以保证到期日落在本月之后)的定期存款账户,并且将抽取的定期存款账户的余额记录为第三余额(诸如500万元)。

121.跟踪上个月1号已抽取的定期存款账户,并且将跟踪的定期存款账户的余额记录为第四余额(诸如450万元)。如果跟踪的定期存款账户已完全支取,则无法抽取到该账户,其余额应当记录为0。

122.基于第三余额和第四余额,计算上个月定期存款科目的提前支取额,其中,提前支取额为第三余额减去第四余额所得的差值,即,500万元-450万元=50万元。换句话说,该定期存款科目上个月提前支取了50万元。

123.基于提前支取额和可支取额,计算上个月定期存款科目的定期存款提前支取率,其中,可支取额为第三余额,并且上个月定期存款科目的定期存款提前支取率为非负的提前支取额除以可支取额所得的商值,即,50万元/500万元=10%。

124.类似于狭义的定期存款科目,也可以计算上个月通知存款科目的定期存款提前支取率。例如,对于通知存款科目,每个月1号抽取剩余期限大于该月天数(例如,如果本月为2022年2月,则剩余期限应该至少为29天,以保证到期日落在本月之后)的通知存款账户,并且将抽取的通知存款账户的余额记录为第三余额(诸如10万元)。

125.跟踪上个月1号已抽取的通知存款账户,并且将跟踪的通知存款账户的余额记录为第四余额(诸如9.5万元)。如果跟踪的通知存款账户已完全支取,则无法抽取到该账户,其余额应当记录为0。

126.基于第三余额和第四余额,计算上个月通知存款科目的提前支取额,其中,提前支取额为第三余额减去第四余额所得的差值,即,10万元-9.5万元=0.5万元。换句话说,该通知存款科目上个月提前支取了0.5万元。

127.基于提前支取额和可支取额,计算上个月通知存款科目的定期存款提前支取率,其中,可支取额为第三余额,并且上个月通知存款科目的定期存款提前支取率为非负的提前支取额除以可支取额所得的商值,即,0.5万元/10万元=5%。

128.具体地,计算定期存款提前支取率进一步包括:

129.对于所有定期存款科目,将所有定期存款科目的非负的提前支取额进行求和作为上个月所有定期存款科目的提前支取总额。

130.将所有定期存款科目的第三余额进行求和作为所有定期存款科目的可支取总额。

131.基于提前支取总额和可支取总额,计算上个月所有定期存款科目的定期存款提前支取率,其中,上个月所有定期存款科目的定期存款提前支取率为提前支取总额除以可支取总额所得的商值。

132.继续上面的示例,由于假设所有定期存款科目为狭义的定期存款科目和通知存款科目,因此将狭义的定期存款科目和通知存款科目的非负的提前支取额进行求和作为上个月所有定期存款科目的提前支取总额,即,50万元+0.5万元=50.5万元。

133.将狭义的定期存款科目和通知存款科目的第三余额进行求和作为所有定期存款科目的可支取总额,即,500万元+10万元=510万元。

134.基于提前支取总额和可支取总额,计算上个月所有定期存款科目的定期存款提前支取率,其中,上个月所有定期存款科目的定期存款提前支取率为提前支取总额除以可支取总额所得的商值,即,50.5万元/510万元=9.9%。

135.具体地,计算活期存款沉淀率包括:

136.对于每个活期存款,计算前n个月月底的时点平均余额a,计算式表示为其中,ai为第i个月月底的时点余额。

137.计算对数化的第i个月月底的时点余额y={logai}和x={n+1-i}之间的线性回归关系,其中,斜率系数为m,截距项系数为b,并且估计值的标准差为c。

138.基于斜率系数m、截距项系数b和标准差c,计算核心比例ra,计算式表示为

139.基于第1个月月底的时点余额a1、前n个月月底的时点平均余额a和核心比例ra,计算核心余额ca,计算式表示为ca=min(a1,a)

·

ra。

140.基于第1个月月底的时点余额a1、斜率系数m、截距项系数b和标准差c,计算近期波动额σa,计算式表示为σa=a

1-exp(n

·

m+b-n-1

(0.999)

·

c)。

141.基于核心余额ca和近期波动额σa,计算预测余额fa,计算式表示为fa=ca+σa。

142.基于预测余额fa和核心余额ca,计算第n个月月底活期存款的活期存款沉淀率,其中,第n个月月底活期存款的活期存款沉淀率为核心余额ca除以预测余额fa所得的商值。

143.此处假设n=36,则前36个月月底的时点平均余额其中,ai为第i个月月底的时点余额。

144.然后,计算对数化的第i个月月底的时点余额y={logai}和x={37-i}之间的线性回归关系,其中,斜率系数为m,截距项系数为b,并且估计值的标准差为c。在计算该线性回归关系时,量纲取“元”为单位,同时当ai≤1时,令ai=1以保证其对数有意义,该处理仅在线性回归关系中实现,计算核心余额、近期波动额和预测余额时,应当保持原数。

145.然后,基于斜率系数m、截距项系数b和标准差c,计算核心比例

146.然后,基于第1个月月底的时点余额a1、前36个月月底的时点平均余额a和核心比例ra,计算核心余额ca=min(a1,a)

·

ra。

147.然后,基于第1个月月底的时点余额a1、斜率系数m、截距项系数b和标准差c,计算近期波动额σa=a

1-exp(36

·

m+b-36-1

(0.999)

·

c)。

148.然后,基于核心余额ca和近期波动额σa,计算预测余额fa=ca+σa。

149.最后,基于预测余额fa和核心余额ca,计算第36个月月底活期存款的活期存款沉淀率,其中,第36个月月底活期存款的活期存款沉淀率为核心余额ca除以预测余额fa所得的商值(诸如30%)。

150.s140:基于贷款提前还款率、定期存款提前支取率和活期存款沉淀率,生成期权风险管理表格。

151.如图2所示,服务端204基于贷款提前还款率计算模型204b、定期存款提前支取率计算模型204c和活期存款沉淀率计算模型204d计算的贷款提前还款率、定期存款提前支取率和活期存款沉淀率,生成期权风险管理表格204e,该期权风险管理表格204e可以助力银行经营者分析客户行为变化,更好地管理银行期权风险。

152.具体地,期权风险管理表格指示每个月每个贷款科目的贷款提前还款率、每个月所有贷款科目的贷款提前还款率、每个月每个定期存款科目的定期存款提前支取率、每个月所有定期存款科目的定期存款提前支取率以及每个月月底每个活期存款的活期存款沉淀率中的至少一个。

153.继续上面的示例,期权风险管理表格可以指示上个月个人贷款科目的贷款提前还款率5%、上个月单位贷款科目的贷款提前还款率10%、上个月所有贷款科目的贷款提前还款率9.9%、上个月狭义的定期存款科目的定期存款提前支取率10%、上个月通知存款科目的定期存款提前支取率5%、上个月所有定期存款科目的定期存款提前支取率9.9%以及第36个月月底活期存款的活期存款沉淀率30%中的至少一个。

154.综上所述,根据本发明实施例的期权风险管理方法,基于银行存贷款业务的大量数据,分析客户行为的规律,建立客户行为的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大模型,并且将计算出的贷款提前还款率、定期存款提前支取率和活期存款沉淀率三大指标以日期和科目维度生成期权风险管理表格,助力银行经营者分析客户行为变化,更好地管理银行期权风险。

155.参考说明书附图3,其示出了本发明一个实施例提供的期权风险管理装置的结构示意图,如图3所示,所述装置300可以包括以下模块:

156.确定模块310,被配置为确定存在客户行为变动的科目范围。

157.获取模块320,被配置为获取科目范围内的账户明细数据。

158.计算模块330,被配置为基于账户明细数据,计算贷款提前还款率、定期存款提前支取率和活期存款沉淀率。

159.生成模块340,被配置为基于贷款提前还款率、定期存款提前支取率和活期存款沉淀率,生成期权风险管理表格。

160.在一个可能的实施例中,计算贷款提前还款率包括:

161.对于每个贷款科目,每个月月初抽取剩余期限大于该月天数的贷款账户,并且将抽取的贷款账户的余额记录为第一余额。

162.跟踪上个月月初已抽取的贷款账户,并且将跟踪的贷款账户的余额记录为第二余额。

163.基于第一余额、第二余额和上个月贷款科目的计划还款额,计算上个月贷款科目的提前还款额,其中,提前还款额为第一余额减去计划还款额和第二余额所得的差值。

164.基于提前还款额和预期余额,计算上个月贷款科目的贷款提前还款率,其中,预期余额为第一余额,并且上个月贷款科目的贷款提前还款率为非负的提前还款额除以预期余额所得的商值。

165.在一个可能的实施例中,计算贷款提前还款率进一步包括:

166.对于所有贷款科目,将所有贷款科目的非负的提前还款额进行求和作为上个月所有贷款科目的提前还款总额。

167.将所有贷款科目的第一余额进行求和作为所有贷款科目的预期总余额。

168.基于提前还款总额和预期总余额,计算上个月所有贷款科目的贷款提前还款率,其中,上个月所有贷款科目的贷款提前还款率为提前还款总额除以预期总余额所得的商值。

169.在一个可能的实施例中,计算定期存款提前支取率包括:

170.对于每个定期存款科目,每个月月初抽取剩余期限大于该月天数的定期存款账户,并且将抽取的定期存款账户的余额记录为第三余额。

171.跟踪上个月月初已抽取的定期存款账户,并且将跟踪的定期存款账户的余额记录为第四余额。

172.基于第三余额和第四余额,计算上个月定期存款科目的提前支取额,其中,提前支取额为第三余额减去第四余额所得的差值。

173.基于提前支取额和可支取额,计算上个月定期存款科目的定期存款提前支取率,其中,可支取额为第三余额,并且上个月定期存款科目的定期存款提前支取率为非负的提前支取额除以可支取额所得的商值。

174.在一个可能的实施例中,计算定期存款提前支取率进一步包括:

175.对于所有定期存款科目,将所有定期存款科目的非负的提前支取额进行求和作为上个月所有定期存款科目的提前支取总额。

176.将所有定期存款科目的第三余额进行求和作为所有定期存款科目的可支取总额。

177.基于提前支取总额和可支取总额,计算上个月所有定期存款科目的定期存款提前支取率,其中,上个月所有定期存款科目的定期存款提前支取率为提前支取总额除以可支取总额所得的商值。

178.在一个可能的实施例中,计算活期存款沉淀率包括:

179.对于每个活期存款,计算前n个月月底的时点平均余额a,计算式表示为其中,ai为第i个月月底的时点余额。

180.计算对数化的第i个月月底的时点余额y={logai}和x={n+1-i}之间的线性回归关系,其中,斜率系数为m,截距项系数为b,并且估计值的标准差为c。

181.基于斜率系数m、截距项系数b和标准差c,计算核心比例ra,计算式表示为

182.基于第1个月月底的时点余额a1、前n个月月底的时点平均余额a和核心比例ra,计算核心余额ca,计算式表示为ca=min(a1,a)

·

ra。

183.基于第1个月月底的时点余额a1、斜率系数m、截距项系数b和标准差c,计算近期波动额σa,计算式表示为σa=a

1-exp(n

·

m+b-n-1

(0.999)

·

c)。

184.基于核心余额ca和近期波动额σa,计算预测余额fa,计算式表示为fa=ca+σa。

185.基于预测余额fa和核心余额ca,计算第n个月月底活期存款的活期存款沉淀率,其中,第n个月月底活期存款的活期存款沉淀率为核心余额ca除以预测余额fa所得的商值。

186.在一个可能的实施例中,期权风险管理表格指示每个月每个贷款科目的贷款提前还款率、每个月所有贷款科目的贷款提前还款率、每个月每个定期存款科目的定期存款提前支取率、每个月所有定期存款科目的定期存款提前支取率以及每个月月底每个活期存款的活期存款沉淀率中的至少一个。

187.需要说明的是,上述实施例提供的装置,在实现其功能时,仅以上述各功能模块的划分进行举例说明,实际应用中,可以根据需要而将上述功能分配由不同的功能模块完成,即将设备的内部结构划分成不同的功能模块,以完成以上描述的全部或者部分功能。另外,上述实施例提供的装置与相应方法实施例属于同一构思,其具体实现过程详见对应方法实施例,这里不再赘述。

188.本发明一个实施例还提供了一种电子设备,该电子设备包括处理器和存储器,该存储器中存储有至少一条指令或至少一段程序,该至少一条指令或该至少一段程序由该处理器加载并执行以实现如上述方法实施例所提供的期权风险管理方法。

189.存储器可用于存储软件程序以及模块,处理器通过运行存储在存储器的软件程序以及模块,从而执行各种功能应用以及数据处理。存储器可主要包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、功能所需的应用程序等;存储数据区可存储根据所述设备的使用所创建的数据等。此外,存储器可以包括高速随机存取存储器,还可以包括非易失性存储器,例如至少一个磁盘存储器件、闪存器件、或其他易失性固态存储器件。相应地,存储器还可以包括存储器控制器,以提供处理器对存储器的访问。

190.本发明实施例提供的方法实施例可以在终端、服务器或者类似的运算装置中执行,即上述电子设备可以包括终端、服务器或者类似的运算装置。以运行在服务器上为例,如图4所示,其示出了本发明实施例提供的实现期权风险管理方法的服务器的结构示意图。该服务器400可因配置或性能不同而产生比较大的差异,可以包括一个或一个以上中央处理器(central processing unit,cpu)410(例如,一个或一个以上处理器)和存储器430,一个或一个以上存储应用程序423或数据422的存储介质420(例如一个或一个以上海量存储设备)。其中,存储器430和存储介质420可以是短暂存储或持久存储。存储在存储介质420的程序可以包括一个或一个以上模块,每个模块可以包括对服务器中的一系列指令操作。更进一步地,中央处理器410可以设置为与存储介质420通信,在服务器400上执行存储介质420中的一系列指令操作。服务器400还可以包括一个或一个以上电源460,一个或一个以上有线或无线网络接口450,一个或一个以上输入输出接口440,和/或,一个或一个以上操作

系统421,例如windows servertm,mac os xtm,unixtm,linuxtm,freebsdtm等等。

191.输入输出接口440可以用于经由一个网络接收或者发送数据。上述的网络具体实例可包括服务器400的通信供应商提供的无线网络。在一个实例中,输入输出接口440包括一个网络适配器(network interface controller,nic),其可通过基站与其他网络设备相连从而可与互联网进行通讯。在一个实例中,输入输出接口440可以为射频(radio frequency,rf)模块,其用于通过无线方式与互联网进行通讯,所述无线通信可以使用任一通信标准或协议,包括但不限于全球移动通讯系统(global system of mobile communication,gsm)、通用分组无线服务(general packet radio service,gprs)、码分多址(code division multiple access,cdma)、宽带码分多址(wideband code division multiple access,wcdma)、长期演进(long term evolution,lte)、电子邮件、短消息服务(short messaging service,sms)等。

192.本领域技术人员可以理解,图4所示的结构仅为示意,服务器400还可包括比图4中所示更多或者更少的组件,或者具有与图4所示不同的配置。

193.本发明一个实施例还提供了一种计算机可读存储介质,该计算机可读存储介质可设置于电子设备之中以保存用于实现一种期权风险管理方法相关的至少一条指令或至少一段程序,该至少一条指令或该至少一段程序由该处理器加载并执行以实现上述方法实施例提供的期权风险管理方法。

194.可选地,在本发明实施例中,上述存储介质可以包括但不限于:u盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、移动硬盘、磁碟或者光盘等各种可以存储程序代码的介质。

195.本发明一个实施例还提供了一种计算机程序产品或计算机程序,该计算机程序产品或计算机程序包括计算机指令,该计算机指令存储在计算机可读存储介质中。计算机设备的处理器从计算机可读存储介质读取该计算机指令,处理器执行该计算机指令,使得该计算机设备执行上述各种可选实现例中提供的期权风险管理方法。

196.需要说明的是:上述本发明实施例先后顺序仅仅为了描述,不代表实施例的优劣。且上述对本说明书特定实施例进行了描述。其它实施例在所附权利要求书的范围内。在一些情况下,在权利要求书中记载的动作或步骤可以按照不同于实施例中的顺序来执行并且仍然可以实现期望的结果。另外,在附图中描绘的过程不一定要求示出的特定顺序或者连续顺序才能实现期望的结果。在某些实施方式中,多任务处理和并行处理也是可以的或者可能是有利的。

197.本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于装置实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

198.本领域普通技术人员可以理解实现上述实施例的全部或部分步骤可以通过硬件来完成,也可以通过程序来指令相关的硬件完成,所述的程序可以存储于一种计算机可读存储介质中,上述提到的存储介质可以是只读存储器,磁盘或光盘等。

199.以上所述仅为本发明的较佳实施例,并不用以限制本发明,凡在本发明的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1