系统性风险评估方法及系统

:

1.本发明涉及金融数据处理技术领域,尤其涉及一种系统性风险评估方法及系统。

背景技术:

2.系统性风险是指国家因多种外部或内部的不利因素经过长时间积累没有被发现或重视,在某段时间共振导致无法控制使金融系统参与者恐慌性出逃(抛售),造成全市场投资风险加大。系统性风险是涉及整个社会金融体系各部门的风险,是一种全局性的风险,且具有隐蔽性、传染性、突发性和内生性等特征。

3.伴随着金融机构和金融市场的不断发展演化升级,系统性金融风险日趋复杂和隐匿。系统性金融风险传染性特征十分显著,不仅仅是在国际市场上,一旦爆发,将在不同行业、不同金融机构间也会迅速蔓延,如果对风险不加重视和防范,将会对金融体系造成无法挽回的伤害,甚至导致整个金融体系的瘫痪甚至国民经济的崩溃。

4.由于金融市场的不断发展,机构之间关联性的特征越来越显著,牵一发而动全身,风险会在相关联的主体之间进行传染。现有传统的模型方法存在如下局限性:多维度的数据很难都被解释清楚,对不同的背景的风险冲击适应性较差,效率较低,模型准确度较差。

技术实现要素:

5.有鉴于此,本发明公开一种系统性风险评估方法。

6.还有不要提供一种系统性风险评估系统。

7.一种系统性风险评估方法,包括以下步骤:

8.基于预定的特征,从数据库获取历史经济数据;

9.处理历史经济数据中的数据异常值和缺失值;

10.对处理了数据异常值和缺失值后的历史经济数据进行划分,以获得历史经济数据训练集、历史经济数据验证集和历史经济数据测试集;

11.基于xgboost算法建立系统性风险评估模型,并根据历史经济数据训练集训练统性风险评估模型;

12.利用历史经济数据验证集测试系统性风险评估模型,通过调节xgboost算法参数来获得调节后的系统性风险评估模型;

13.利用历史经济数据测试集对调节后的系统性风险评估模型进行评估优化;

14.根据评估优化完成的系统性风险评估模型实现目标数据风险评估,并输出评估结果。

15.一种系统性风险评估系统,包括以下模块:

16.数据采集模块,用于基于预定的特征,从数据库获取历史经济数据;

17.数据处理模块,用于处理历史经济数据中的数据异常值和缺失值,并将处理了数据异常值和缺失值后的历史经济数据提供给数据分类模块;

18.数据分类模块,用于对处理了数据异常值和缺失值后的历史经济数据进行划分,

以获得历史经济数据训练集、历史经济数据验证集和历史经济数据测试集;

19.模型构建模块,用于基于xgboost算法建立系统性风险评估模型,并根据历史经济数据训练集训练统性风险评估模型;

20.模型验证模块,用于利用历史经济数据验证集测试系统性风险评估模型,通过调节xgboost算法参数来获得调节后的系统性风险评估模型;

21.模型优化模块,用于利用历史经济数据测试集对系统性风险评估模型进行评估优化;

22.风险评估模块,根据评估优化完成的系统性风险评估模型实现目标数据风险评估,并输出评估结果。

23.上述系统性风险评估方法及系统中,通过从数据库中获取历史经济数据中的相关特征数据,并进行数据预处理和划分,再建立基于xgboost的系统性风险评估模型,并进行训练、测试和验证,得到最终模型,最后根据模型得到实际评估结果,如此避免了原有模型的不完整性,实现以现在经济数据作为模型输入,基于模型对目标经济数据进行系统性风险准确评估,有助于相关部门及时准确的采取应对措施。

附图说明:

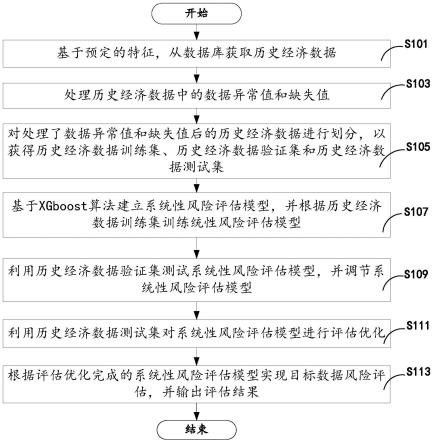

24.图1为一较佳实施方式的系统性风险评估方法的流程示意图

25.图2为系统性风险评估系统的功能模块示意图。

26.图中:系统性风险评估系统10、数据采集模块11、数据处理模块12、数据分类模块13、模型构建模块14、模型验证模块15、模型优化模块16、风险评估模块17、系统性风险评估方法的步骤s101至步骤s113。

具体实施方式:

27.为使本发明的目的、技术方案和优点更加清楚,下面将结合本发明具体实施例及相应的附图对本发明技术方案进行清楚、完整地描述。显然,所描述的实施例仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

28.如图1所示,本发明提供的系统性风险评估方法,包括以下步骤:

29.步骤s101,基于预定的特征,从数据库获取历史经济数据;其中,所述获取历史经济数据来源于中国国家统计局官网、ceic data数据库收集的历史经济数据,历史经济数据包括金融机构、债券市场、股票市场、外汇市场、宏观经济、影子银行、房地产市场、政府机构八个维度中的特征。所述金融机构维度包括以下特征:存贷比、资本充足率、信贷同比增速与gdp同比增速比、中长期贷款与贷款总额比、流动比率、速动比率、不良资产率、资本利润率;所述债券市场维度包括以下特征:中债企业债与央票信用利差、5年与1年期国债到期收益率差、中债指数同比增长率;所述股票市场维度包括以下特征:深交所市盈率同比增长率、深证成指同比增长率、st股票市值同比增长率;所述外汇市场维度包括以下特征:外汇储备同比增长率、实际汇率同比增长率、出口总额同比增长率;所述宏观经济维度包括以下特征:1周和1年期shibor利差、gdp同比增长率、通货膨胀同比增长率、固定资产投资增长率;所述影子银行维度包括以下特征:影子银行规模同比增长率;所述政府机构维度包括以

下特征:政府债务同比增长率、政府债务与政府收入比;所述房地产市场维度包括以下特征:商品二手房价同比增长率、房地产投资同比增长率、房地产市场景气指数同比增长率。

30.步骤s103,处理历史经济数据中的数据异常值和缺失值,基于oneclasssvm对异常值进行检测,超球面以内的值为正常值,超球面以外的值为异常值;缺失值则是数据集中未知或者未收集到的数据。例如,在处理数据异常值和缺失值时,使用平均值替代法对数据异常值和缺失值进行更换和填充,以保证模型训练时数据的准确性和可靠性;

31.将处理后的历史经济数据中时间序列重新配置为窗口化输入数据,并保存为可加载的数据集,此时将时间序列的预测问题转换成回归问题;

32.所述窗口化输入数据包括连续n个时间点的经济数据(x1,x2,...,xn)和基于第n个时间点的协变量信息,并将第n+1个时间点的经济数据作为回归目标y(x

n+1

)。

33.步骤s105,对处理了数据异常值和缺失值后的历史经济数据进行划分,以获得历史经济数据训练集、历史经济数据验证集和历史经济数据测试集;

34.步骤s107,基于xgboost算法建立系统性风险评估模型,并根据历史经济数据训练集训练系统性风险评估模型;

35.步骤s109,利用历史经济数据验证集测试系统性风险评估模型,通过调节xgboost算法参数来获得调节后的系统性风险评估模型;

36.步骤s111,利用历史经济数据测试集对系统性风险评估模型进行评估优化;例如,构建roc曲线,观察系统性风险评估模型评估指标结果,roc曲线越趋向于左上角,说明模型准确性越高,并据此调节xgboost算法参数对系统性风险评估模型进行优化;

37.步骤s113,根据评估优化完成的系统性风险评估模型实现目标数据风险评估,并输出评估结果。

38.其中,步骤s105具体为:将60%的可用数据划分为历史经济数据训练集,用于训练系统性风险评估模型;将20%的可用数据划分为历史经济数据验证集,用于修改系统性风险评估模型参数;将剩下的20%的可用数据划分为历史经济数据测试集,用于系统性风险评估模型评估优化。

39.其中,步骤s107具体为:

40.通过xgboost算法建立系统性风险评估模型:将训练集中输入端既定的特征变量和输出端结果进行回归运算,在gbdt算法的基础上实现了加入正则项以控制模型的复杂度,减少发生过拟合的几率,从而提高模型的泛化能力;同时损失函数进行二阶泰勒展开,在加快优化速度的同时降低了模型复杂程度;

41.其次,设置xgboost算法参数,由于基于树的模型进行计算,因此具体包括选择gbtree树、构建树的深度、设置模型复杂度权重、设置学习率以及训练参数;

42.接下来,构造xgboost目标函数,xgboost目标函数中包括揭示训练误差的损失函数和定义复杂度的正则项;

43.目标函数:

44.所述,式中obj

(t)

表示目标函数,是损失函数表示i个样本的预测误差,表示了树的复杂程度。

45.将目标函数进行泰勒展开后:

[0046][0047]

所述,式中gi和hi分别代表损失函数对的一阶导数和二阶导数,constant为常数项。

[0048]

其中:

[0049]

模型化简为:

[0050]

通过wj对求导等于0,可以得到:

[0051]

将wj最优解带入得到:

[0052]

式中γ控制节点的个数防止过拟合,表示一阶导数,λ表示叶子节点值,t是叶子节点的个数,hj表示二阶导数。

[0053]

最后,求解叶子节点的权重并使用贪心算法寻找树的形状,即选择收益最大的特征,从而获得最优的系统性风险评估模型。

[0054]

其中,步骤s109具体为:暂定较高的learning rate,设为0.1,可以减少迭代用时;调节max_depth和min_child_weight参数,先大范围的粗调参数,然后再小范围的微调;调节gamma降低系统性风险评估模型过拟合风险;调节subsample和colsample_bytree最优;xgboost正则化参数调优,可以降低模型复杂度,从而提高模型表现;降低learning rate,选择最优的learning rate,以获得调节后的系统性风险评估模型。

[0055]

进一步的,本技术还提供一种系统性风险评估系统10,该系统为微型计算机,该系统运行了一组用于完成系统性风险评估的软件程序后,该系统产生以下模块:

[0056]

数据采集模块11,用于基于预定的特征,从数据库获取历史经济数据;其中,所述获取历史经济数据来源于中国国家统计局官网、ceic data数据库收集的历史经济数据,历史经济数据包括金融机构、债券市场、股票市场、外汇市场、宏观经济、影子银行、房地产市场、政府机构八个维度中的特征。所述金融机构维度包括以下特征:存贷比、资本充足率、信贷同比增速与gdp同比增速比、中长期贷款与贷款总额比、流动比率、速动比率、不良资产率、资本利润率;所述债券市场维度包括以下特征:中债企业债与央票信用利差、5年与1年期国债到期收益率差、中债指数同比增长率;所述股票市场维度包括以下特征:深交所市盈率同比增长率、深证成指同比增长率、st股票市值同比增长率;所述外汇市场维度包括以下特征:外汇储备同比增长率、实际汇率同比增长率、出口总额同比增长率;所述宏观经济维度包括以下特征:1周和1年期shibor利差、gdp同比增长率、通货膨胀同比增长率、固定资产投资增长率;所述影子银行维度包括以下特征:影子银行规模同比增长率;所述政府机构维度包括以下特征:政府债务同比增长率、政府债务与政府收入比;所述房地产市场维度包括

以下特征:商品二手房价同比增长率、房地产投资同比增长率、房地产市场景气指数同比增长率。

[0057]

数据处理模块12,用于处理历史经济数据中的数据异常值和缺失值,并将处理了数据异常值和缺失值后的历史经济数据提供给数据分类模块;例如,数据处理模块在处理数据异常值和缺失值时,使用平均值替代法对数据异常值和缺失值进行更换和填充,以保证模型训练时数据的准确性和可靠性。

[0058]

数据分类模块13,用于对处理了数据异常值和缺失值后的历史经济数据进行划分,以获得历史经济数据训练集、历史经济数据验证集和历史经济数据测试集;例如,数据分类模块将60%的可用数据划分为历史经济数据训练集,用于训练系统性风险评估模型;数据分类模块将20%的可用数据划分为历史经济数据验证集,用于修改系统性风险评估模型参数;数据分类模块将剩下的20%的可用数据划分为历史经济数据测试集,用于系统性风险评估模型评估优化。

[0059]

模型构建模块14,用于基于xgboost算法建立系统性风险评估模型,并根据历史经济数据训练集训练统性风险评估模型;其中,模型构建模块通过如下方式完成系统性风险评估模型的建立及训练:通过xgboost算法建立系统性风险评估模型;将处理后的历史经济数据中时间序列重新配置为窗口化输入数据,并保存为可加载的数据集此时将时间序列的预测问题转换成回归问题;所述窗口化输入数据包括连续n个时间点的经济数据(x1,x2,...,xn)和基于第n个时间点的协变量信息,并将第n+1个时间点的经济数据作为回归目标y(x

n+1

);

[0060]

其次,设置xgboost算法参数,由于基于树的模型进行计算,因此具体包括选择gbtree树、构建树的深度、设置模型复杂度权重、设置学习率以及训练参数;

[0061]

接下来,构造xgboost目标函数,xgboost目标函数中包括揭示训练误差的损失函数和定义复杂度的正则项;

[0062]

目标函数:

[0063]

所述,式中obj

(t)

表示目标函数,是损失函数表示i个样本的预测误差,表示了树的复杂程度。

[0064]

将目标函数进行泰勒展开后:

[0065][0066]

所述,式中gi和hi分别代表损失函数对的一阶导数和二阶导数,constant为常数项。

[0067]

其中:

[0068]

模型化简为:

[0069]

通过wj对求导等于0,可以得到:

[0070]

将wj最优解带入得到:

[0071]

式中γ控制节点的个数防止过拟合,表示一阶导数,λ表示叶子节点值,t是叶子节点的个数,hj表示二阶导数。

[0072]

最后,求解叶子节点的权重并使用贪心算法寻找树的形状。

[0073]

模型验证模块15,用于利用历史经济数据验证集测试系统性风险评估模型,并通过调节xgboost算法参数来获得调节后的系统性风险评估模型;例如,模型验证模块暂定较高的learning rate,可设为0.1,调节max_depth和min_child_weight参数,先大范围的粗调参数,然后再小范围的微调,调节gamma降低系统性风险评估模型过拟合风险;调节subsample和colsample_bytree最优;xgboost正则化参数调优;降低learning rate,选择最优的learning rate以获得调节后的系统性风险评估模型。

[0074]

模型优化模块16,用于利用历史经济数据测试集对调节后的系统性风险评估模型进行评估优化;例如,构建roc曲线,观察系统性风险评估模型评估指标结果,roc曲线越趋向于左上角,说明模型准确性越高,并据此调节xgboost算法参数对系统性风险评估模型进行优化。

[0075]

风险评估模块17,用于根据评估优化完成的系统性风险评估模型实现目标数据风险评估,并输出评估结果。评估结果采用色彩与评分展示风险强度。若评分高、红色深则表示风险强度大等级高,需要高度重视;若评分低、绿色深则表示风险强度小等级低,不需要关注。

[0076]

上述系统性风险评估方法及系统具有良好的鲁棒性和稳定性,通过从数据库中获取历史经济数据中的相关特征数据,并进行数据预处理和划分,再建立基于xgboost的系统性风险评估模型,并进行训练、测试和验证,得到最终模型,最后根据模型得到实际评估结果,如此避免了原有模型的不完整性,实现以现在经济数据作为模型输入,基于模型对目标经济数据进行系统性风险准确评估,有助于相关部门及时准确的采取应对措施。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1