业务处理方法、装置及计算机可读介质与流程

1.本技术属于金融信息化技术领域,尤其涉及一种业务处理方法、装置及计算机可读介质。

背景技术:

2.近几年线上贷款迅速发展,极大带动了消费金融发展和银行信贷业务数字化转型,以某银行线上自助贷款网捷贷为例,网捷贷为个人客户提供线上贷款服务,基于多种模型实时核定客户授信额度,上线以来迅速发展,当前贷款余额已经突破1000亿元,网捷贷当前1000多亿元的存量贷款中,其中通过预授信方式发放的贷款余额超过200亿元。

3.目前,一般的线上贷款,主要有两种典型的授信模式,一种是实时查询授信所需要的数据,通过查询客户征信等数据进行客户准入,并实时查询公积金、社保、税务等数据,计算客户收入等情况,通过授信模型核算客户可贷款额度,对客户完成授信。另一种是基于自身积累的房贷、代发工资等金融数据,设计处理模型,生成客户可贷额度,用于客户贷款申请。

4.且目前的银行都采用在总行端统一处理的模式进行授信,及此基础上的贷款处理。但是如果银行要进一步开拓业务发展空间,覆盖更广泛的客户群体,就需要通过更多的手段,来掌握客户情况、发掘更多的目标客户及进行授信支持,来完成贷款投放。

技术实现要素:

5.有鉴于此,本技术提供一种业务处理方法、装置及计算机可读介质,通过提出并实现一种场景化定制、总分行联动等的授信贷款方案,来拓展更多场景和客户,实现以更多方式对客户进行授信支持。

6.具体方案如下:

7.一种业务处理方法,包括:

8.获取客户端发起的贷款申请;

9.确定所述贷款申请对应的目标客户是否满足准入条件;

10.在满足准入条件情况下,从基于相应导入通道所导入的场景化预授信信息中获取所述目标客户对应的目标场景化预授信信息;其中,能够基于多种导入通道进行场景化预授信信息的导入,所述多种导入通道包括总行导入通道和分行导入通道;

11.对所述目标客户进行匹配于所述目标场景化预授信信息所对应目标业务场景的授信定价;

12.根据授信定价结果,执行对应于所述目标业务场景的贷款处理。

13.可选的,所述确定所述贷款申请对应的目标客户是否满足准入条件,包括:

14.根据所述目标客户的征信数据和/或预设的客户黑名单,确定所述目标客户是否满足准入条件。

15.可选的,所述从基于相应导入通道所导入的场景化预授信信息中获取所述目标客

户对应的目标场景化预授信信息,包括:

16.从基于总行导入通道导入的场景化的总行预授信信息中,获取所述目标客户对应的目标场景化预授信信息;

17.或,从基于分行导入通道导入的场景化的分行预授信信息中,获取所述目标客户对应的目标场景化预授信信息。

18.可选的,所述分行导入通道包括分行批量预授信导入通道和分行实时预授信导入通道;

19.所述从基于分行导入通道导入的场景化的分行预授信信息中,获取所述目标客户对应的目标场景化预授信信息,包括:

20.从基于所述分行批量预授信导入通道导入的场景化的分行批量预授信信息中,获取所述目标客户对应的目标场景化预授信信息;

21.或,从基于所述分行实时预授信导入通道导入的场景化的分行实时预授信信息中,获取所述目标客户对应的目标场景化预授信信息。

22.可选的,分行端搭建有预授信系统,预先在分行端的预授信系统中设置批量预授信导入模式和实时预授信导入模式,以支持基于对应通道从分行端进行场景化的分行批量预授信信息或分行实时预授信信息的导入;

23.其中,所述批量预授信导入模式,提供有多种不同的导入模板,不同的导入模板分别与不同的业务场景相对应;针对每一业务场景,基于所述业务场景对应的导入模板进行分行批量预授信信息的导入。

24.可选的,分行端的预授信系统能够使用分行基于自身能力获取的不同类型客户信息,或者从接入的外部合作机构获取的客户数据信息,对客户进行预授信。

25.可选的,所述不同的业务场景包括多种不同一级业务场景下分别划分的多种不同二级业务场景。

26.可选的,所述根据授信定价结果,执行对应于所述目标业务场景的贷款处理,包括:

27.从预设的多种场景化贷款产品中,确定与所述目标业务场景对应的目标场景化贷款产品;

28.根据授信定价结果,执行对应于所述目标场景化贷款产品的贷款处理。

29.一种业务处理装置,其特征在于,包括:

30.第一获取模块,用于获取客户端发起的贷款申请;

31.确定模块,用于确定所述贷款申请对应的目标客户是否满足准入条件;

32.第二获取模块,用于在满足准入条件情况下,从基于相应导入通道所导入的场景化预授信信息中获取所述目标客户对应的目标场景化预授信信息;其中,能够基于多种导入通道进行场景化预授信信息的导入,所述多种导入通道包括总行导入通道和分行导入通道;

33.授信定价模块,用于对所述目标客户进行匹配于所述目标场景化预授信信息所对应目标业务场景的授信定价;

34.贷款处理模块,用于根据授信定价结果,执行对应于所述目标业务场景的贷款处理。

35.一种计算机可读介质,其上存储有计算机程序,所述计算机程序包含用于执行如上文任一项所述的方法的程序代码。

36.综上所述,本技术提供的业务处理方法、装置及计算机可读介质,能够基于多种导入通道进行场景化预授信信息的导入,其中,多种导入通道包括总行导入通道和分行导入通道,在此基础上,在获取客户端发起的贷款申请后,确定贷款申请对应的目标客户是否满足准入条件,并在满足情况下,从基于相应导入通道所导入的场景化预授信信息中获取目标客户对应的目标场景化预授信信息,并根据目标场景化预授信信息,对目标客户进行匹配于目标场景化预授信信息所对应的目标业务场景的授信定价,最终根据授信定价结果,执行对应于目标业务场景的贷款处理。

37.可见,本技术提出了一种场景化定制及总分行联动的授信贷款方案,可以拓展更多场景和客户,且除了可以接入总行预授信信息用于客户贷款申请,还可以接入分行预授信信息,充分利用了分行能力,可通过总分行联动,实现以更多方式对客户进行授信支持。

附图说明

38.结合附图并参考以下具体实施方式,本技术各实施例的上述和其他特征、优点及方面将变得更加明显。贯穿附图中,相同或相似的附图标记表示相同或相似的元素。应当理解附图是示意性的,原件和元素不一定按照比例绘制。

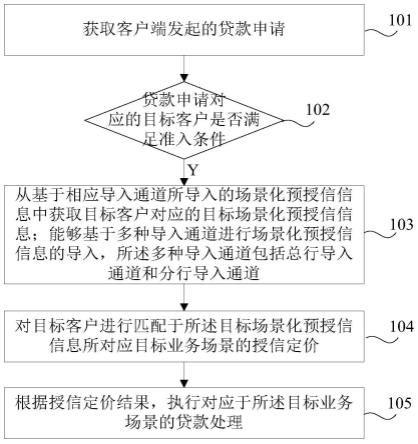

39.图1是本技术提供的业务处理方法的流程示意图;

40.图2是本技术提供的网捷贷/助业快e贷业务流程图;

41.图3是本技术提供的网捷贷贷款服务的多授信接入示例图;

42.图4是本技术提供的分行批量预授信导入的一个导入界面;

43.图5(a)与图5(b)分别是本技术提供的导入模板中设置的必录项和选录项;

44.图6是本技术提供的分行端基于模板进行批量预授信导入的总体流程;

45.图7是本技术提供的审批流程的一个受理界面;

46.图8是本技术提供的联机方式下分行系统与外部合作系统实时对接的示意图;

47.图9是本技术提供的一个预授信信息查询功能界面;

48.图10是本技术提供的业务处理装置的组成结构图。

具体实施方式

49.为了引用和清楚起见,下文中使用的名词、简写或缩写总结解释如下:

50.线上贷款:由客户通过掌银、网银等多种自助渠道完成贷款申请、使用和归还等操作。

51.网捷贷:某银行研发的纯线上、全自助的个人自助小额贷款服务,在掌上银行、超级柜台的渠道提供自助贷款服务。

52.预授信:由系统或客户经理,根据客户流水数据或真实工作或经营情况,预先授予客户一定的贷款额度。

53.已用额度:客户已经使用的信用额度、对外担保金额等。

54.最终贷款额度:对预授信额度扣减已用额度后,综合计算得出客户最终可贷款额度。

55.总分联动:总分合作开发,支持客户线上贷款申请。

56.下面将参照附图更详细地描述本技术的实施例。虽然附图中显示了本技术的某些实施例,然而应当理解的是,本技术可以通过各种形式来实现,而且不应该被解释为限于这里阐述的实施例,相反提供这些实施例是为了更加透彻和完整地理解本技术。应当理解的是,本技术的附图及实施例仅用于示例性作用,并非用于限制本技术的保护范围。

57.本文使用的术语“包括”及其变形是开放性包括,即“包括但不限于”。术语“基于”是“至少部分地基于”。术语“一个实施例”表示“至少一个实施例”;术语“另一实施例”表示“至少一个另外的实施例”;术语“一些实施例”表示“至少一些实施例”。其他术语的相关定义将在下文描述中给出。

58.需要注意,本技术中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系。

59.需要注意,本技术中提及的“一个”、“多个”的修饰是示意性而非限制性的,本领域技术人员应当理解,除非在上下文另有明确指出,否则应该理解为“一个或多个”。

60.本技术提供一种业务处理方法、装置及计算机可读介质。

61.对于一般银行来说,征信和自身金融数据都比较容易获取。但是如果银行要进一步开拓业务发展空间,覆盖更广泛的客户群体,就需要通过更多的手段,掌握客户情况,发掘更多的目标客户,并完成贷款投放。对于很多优质客户群体,由于无法通过系统直接查询获取客户数据,从而无法按现有模型通过数据直接完成贷款。另外,现有技术都是采用在总行端统一处理的模式进行授信与贷款,然而,申请人发现,分行能够通过自身能力获取很多不同类型的客户信息,或者与外部公司加强合作,获取外部客户数据信息,这些数据可用于对客户进行授信,然而这些数据不能通过现有模式支持。

62.为解决上述问题,本技术在当前自助贷款可以实时获取客户数据和大数据统一加工数据对客户完成授信额度测算的基础上,进一步按照统一标准、广泛接入的原则,拓展更多场景和客户,通过线上线下协同、总分行联动等,以更多方式对客户进行授信支持。基于多种场景和数据,更真实、更准确地掌握客户情况,对客户实际需求和还款能力进行科学合理评估,完成对客户的预授信,并由客户在自助渠道完成贷款申请,满足客户个性化融资需求。

63.参见图1所示的业务处理方法流程图,本技术提供的业务处理方法包括以下的各处理步骤:

64.步骤101、获取客户端发起的贷款申请。

65.本技术中,支持客户在自助渠道通过客户端完成贷款申请。

66.结合参见图2所示的网捷贷/助业快e贷业务流程示例,客户具体可以但不限于在掌银/网银客户端、超柜客户端等根据需求向总行系统发起贷款申请。

67.步骤102、确定贷款申请对应的目标客户是否满足准入条件。

68.总行系统在接收到客户端的贷款申请后,可根据目标客户的征信数据和/或预设的客户黑名单,确定目标客户是否满足准入条件。具体的,总行系统根据客户在掌银端的征信授权,进行征信及黑名单筛查,如果征信异常和/或处于黑名单,则表示不满足准入条件,不允许准入,否则,如果征信正常,未处于黑名单,则满足准入条件,允许准入。

69.步骤103、在满足准入条件情况下,从基于相应导入通道所导入的场景化预授信信

息中获取目标客户对应的目标场景化预授信信息。

70.本技术通过场景化创新,提供场景化的预授信业务处理。基于场景细分和营销,发挥线下场景优势,利用线下引流到线上,为客户提供高效的线上贷款服务。可选的,本技术的场景化预授信业务中,所划分的不同业务场景包括多种不同一级业务场景下进一步划分的多种不同二级业务场景。

71.参见表1,示例性提供了“消费”和“经营”这两种一级业务场景下分别划分的多种二级场景:

72.表1

73.序号代码名称备注1.01011消费-双优特优单位-扣减 2.01020消费-汽车场景-不扣减 3.01030消费-装修场景-不扣减 4.01040消费-车位场景-不扣减 5.01050消费-商业助学场景-不扣减 6.01060消费-综合消费场景-不扣减 7.01021消费-汽车场景-扣减 8.01031消费-装修场景-扣减 9.01041消费-车位场景-扣减 10.01051消费-商业助学场景-扣减 11.01061消费-综合消费场景-扣减 12.01071消费-其他-扣减 13.02010经营-专业市场场景-不扣减 14.02020经营-产业链场景-不扣减 15.02030经营-汽车场景-不扣减 16.02040经营-纳税场景-不扣减 17.02050经营-结算场景-不扣减 18.02060经营-平台场景-不扣减 19.02011经营-专业市场场景-扣减 20.02021经营-产业链场景-扣减 21.02031经营-汽车场景-扣减 22.02041经营-纳税场景-扣减 23.02051经营-结算场景-扣减 24.02061经营-平台场景-扣减 25.02071经营-其他-扣减 74.实际应用中,还可以通过合作方推动场景化,重点面向购车、家装、旅游等消费领域,以及供应链、专业市场等经营领域,推动贷款服务场景化。

75.并通过统一的预授信处理支持,实现各种场景化贷款产品,例如,对消费和经营两大业务领域,都有较大开拓空间,消费方面,面向医护人员、学校、优质企业员工定向开展“医护e贷”、“园丁e贷”、“白领e贷”;经营方面,面向个体工商户和私营企业主开展“烟商e

贷”、“药商e贷”等专项场景化贷款产品。通过“数据+场景”多途径满足客户融资需求,实现批量化营销获客,通过“线下+线上”两种方式完成客户预授信,以更好的支持客户线上自助贷款申请。

76.另外,本技术提出通过总行-分行联动方式,支持客户线上贷款申请。该模式下,除了可由总行端对客户进行预授信,还可由分行通过自身能力获取一系列不同类型的客户信息,和/或与外部公司加强合作,获取外部客户数据信息,基于这些数据对客户进行预授信,并可将分行端预授信信息通过对应通道导入贷款服务系统,实现在贷款服务中以更多方式对客户进行授信支持。

77.也就是说,总行端的贷款服务系统能够基于多种导入通道进行场景化预授信信息的导入,多种导入通道包括总行导入通道和分行导入通道。

78.步骤103相应可实现为:从基于总行导入通道导入的场景化的总行预授信信息中,获取目标客户对应的目标场景化预授信信息;或,从基于分行导入通道导入的场景化的分行预授信信息中,获取目标客户对应的目标场景化预授信信息。

79.可选的,分行导入通道进一步包括分行批量预授信导入通道和分行实时预授信导入通道。

80.如图3提供的网捷贷贷款服务的多授信接入示例图,其中,网捷贷贷款服务系统除了具备总行导入通道,以用于接入总行基于大数据加工并结合客户数据对客户进行授信所得的预授信信息,还具备分行批量预授信导入通道(对应于图中的“模板导入预授信”),以及分行实时预授信导入通道(对应于图中的“分行实时导入预授信”)。

81.从而,在基于分行导入通道导入分行端的场景化预授信信息时,可根据需求,基于分行批量预授信导入通道导入场景化的分行批量预授信信息,或基于分行实时预授信导入通道导入场景化的分行实时预授信信息。相应可从基于分行批量预授信导入通道导入的场景化的分行批量预授信信息中,获取目标客户对应的目标场景化预授信信息,或者,从基于分行实时预授信导入通道导入的场景化的分行实时预授信信息中,获取目标客户对应的目标场景化预授信信息。

82.分行端搭建有预授信系统,可选的,预授信系统中设计有产品、模型、场景、是否扣减已用额度、是否可循环使用等参数,以支持对客户授信额度进行灵活定制和精准控制,同时支持差异化定价、按需受托支付等功能,实现对不同场景的高效支持。

83.实际应用中,可在分行端预授信系统中,创新性设置批量预授信导入模式和实时预授信导入模式,以支持基于对应通道从分行端导入场景化的分行批量预授信信息或分行实时预授信信息,实现全面高效支持全行场景化产品创新。

84.其中,分行端的批量预授信导入模式,提供有多种不同的导入模板,不同的导入模板分别与不同的业务场景相对应;针对每一业务场景,基于该业务场景(可以是一级或二级业务场景,不作限制)对应的导入模板进行分行批量预授信信息的导入。参见图4示例性提供的分行批量预授信导入的一个导入界面,其中,包含网捷贷消费导入模板、租金贷导入模板,网捷贷经营导入模板等不同模板。

85.分行批量预授信导入模板为定制化模板,结合参见图5(a)与图5(b),导入模板中设置有必录项和选录项,分别包含客户申请授信时所需的必录信息和选录信息。该模板同时可作为预授信模板,分行端可基于该模板对客户进行批量预授信,并在需要向总行导入

时,基于该模板将批量预授信信息导入总行端。

86.可选的,可基于导入接口实现导入通道功能,并在导入接口以json报文进行预授信信息的导入。实际应用中,可设置导入的最小、最大记录数,例如,导入的最小记录条数为1,最大记录条数为200,如果记录条数大于200应分多个批次导入,否则报错。以下提供接口报文的一个示例:

87.88.[0089][0090]

上述报文所涉及的各字段及其含义,如下表所示:

[0091]

表2

[0092]

[0093][0094]

参见图6,进一步示出了分行端基于模板,进行批量预授信导入的总体流程,其中,先由分行基于自身能力获取客户数据、大数据等数据信息,基于多种场景和数据,更真实、更准确地掌握客户情况,并进行数据加工,对客户实际需求和还款能力进行科学合理评估,完成对客户的预授信,之后将基于模板的预授信数据文件导入总行端,以支持客户贷款业务中对授信信息的使用。

[0095]

可选的,为加强对预授信导入数据的管控,还可以进一步设置预授信审批处理,并具体设置对应的预授信电子审批流程,对于通过模板导入的预授信数据,仅审批通过的才可用于在客户申请贷款时授信使用。实际应用中,可将预授信电子审批流程设置于总行端,并可通过在应用界面上点击“发起审批流程”按钮,跳转到审批流程中的受理界面,如图7,示例性提供了审批流程的一个受理界面。

[0096]

在一实施方式中,可选的,分行实时预授信导入模式,可工作于联机方式下,如图8所示,联机方式支持分行系统与外部合作系统进行实时对接,以支持实时接入外部合作系统中的数据,根据外部合作数据,辅助以行内数据支持,快速完成对客户的实时预授信和数据上传,有利于分行开拓各种场景化业务对接。

[0097]

实际应用中,可在分行研发分行特色(经营)预授信系统,实现对合作方平台,合作方授权提供真实交易信息,并在分行设置预授信模型自动对符合授信条件的客户进行预授信,且可通过接入总行预授信导入接口,将分行预授信信息直接导入总行数据库,从而支持客户通过掌银申请贷款,推进分行场景化业务纯线上、全自助、随借随还业务模式,提升个贷客户用信体验。

[0098]

可选的,还可以在预授信系统提供数据综合查询和管理功能,以支持基于相应查询字段进行预授信信息查询,参见图9,示例性提供了一个预授信信息查询功能界面。

[0099]

步骤104、对目标客户进行匹配于所述目标场景化预授信信息所对应目标业务场景的授信定价。

[0100]

在通过多种授信支持获得目标客户对应的目标场景化预授信信息后,可进一步结合目标场景化预授信信息所对应的目标业务场景,对该目标客户进行授信定价,例如,结合目标业务场景确定需扣减客户已用额度,并在此基础上,进行线上扣减得到目标客户的预授信额等。

[0101]

可选的,在得到目标客户的预授信额后,可以将预授信额反馈至目标客户的客户端,如反馈至目标客户的掌银端等,以供客户了解。

[0102]

步骤105、根据授信定价结果,执行对应于所述目标业务场景的贷款处理。

[0103]

最终,可进一步从预设的多种场景化贷款产品中,确定与贷款申请对应的目标业务场景匹配的目标场景化贷款产品,并根据授信定价结果,如最终确定出的预授信额,执行对应于当前目标场景化贷款产品的贷款处理,实现向目标客户的贷款投放。

[0104]

综上所述,本技术提供的业务处理方法,能够基于多种导入通道进行场景化预授信信息的导入,其中,多种导入通道包括总行导入通道和分行导入通道,在此基础上,在获取客户端发起的贷款申请后,确定贷款申请对应的目标客户是否满足准入条件,并在满足情况下,从基于相应导入通道所导入的场景化预授信信息中获取目标客户对应的目标场景化预授信信息,并根据目标场景化预授信信息,对目标客户进行匹配于目标场景化预授信信息所对应的目标业务场景的授信定价,最终根据授信定价结果,执行对应于目标业务场景的贷款处理。

[0105]

可见,本技术提出了一种场景化定制及总分行联动的授信贷款方案,可以拓展更多场景和客户,且除了可以接入总行预授信信息用于客户贷款申请,还可以接入分行预授信信息,充分利用了分行能力,可通过总分行联动,实现以更多方式对客户进行授信支持。

[0106]

对应于上述的业务处理方法,本技术还提供一种业务处理装置,该装置的组成结构如图10所示,包括:

[0107]

第一获取模块10,用于获取客户端发起的贷款申请;

[0108]

确定模块20,用于确定所述贷款申请对应的目标客户是否满足准入条件;

[0109]

第二获取模块30,用于在满足准入条件情况下,从基于相应导入通道所导入的场景化预授信信息中获取所述目标客户对应的目标场景化预授信信息;其中,能够基于多种导入通道进行场景化预授信信息的导入,所述多种导入通道包括总行导入通道和分行导入通道;

[0110]

授信定价模块40,用于对所述目标客户进行匹配于所述目标场景化预授信信息所对应目标业务场景的授信定价;

[0111]

贷款处理模块50,用于根据授信定价结果,执行对应于所述目标业务场景的贷款处理。

[0112]

在一实施方式中,确定模块20,具体用于:根据所述目标客户的征信数据和/或预设的客户黑名单,确定所述目标客户是否满足准入条件。

[0113]

在一实施方式中,第二获取模块30,具体用于:

[0114]

从基于总行导入通道导入的场景化的总行预授信信息中,获取所述目标客户对应的目标场景化预授信信息;

[0115]

或,从基于分行导入通道导入的场景化的分行预授信信息中,获取所述目标客户对应的目标场景化预授信信息。

[0116]

在一实施方式中,分行导入通道包括分行批量预授信导入通道和分行实时预授信导入通道;

[0117]

第二获取模块30,在从基于分行导入通道导入的场景化的分行预授信信息中,获取所述目标客户对应的目标场景化预授信信息时,具体用于:

[0118]

从基于所述分行批量预授信导入通道导入的场景化的分行批量预授信信息中,获取所述目标客户对应的目标场景化预授信信息;

[0119]

或,从基于所述分行实时预授信导入通道导入的场景化的分行实时预授信信息

中,获取所述目标客户对应的目标场景化预授信信息。

[0120]

在一实施方式中,分行端搭建有预授信系统,预先在分行端的预授信系统中设置批量预授信导入模式和实时预授信导入模式,以支持基于对应通道从分行端进行场景化的分行批量预授信信息或分行实时预授信信息的导入;

[0121]

其中,所述批量预授信导入模式,提供有多种不同的导入模板,不同的导入模板分别与不同的业务场景相对应;针对每一业务场景,基于所述业务场景对应的导入模板进行分行批量预授信信息的导入。

[0122]

在一实施方式中,分行端的预授信系统能够使用分行基于自身能力获取的不同类型客户信息,或者从接入的外部合作机构获取的客户数据信息,对客户进行预授信。

[0123]

在一实施方式中,不同的业务场景包括多种不同一级业务场景下分别划分的多种不同二级业务场景。

[0124]

在一实施方式中,贷款处理模块50,具体用于:

[0125]

从预设的多种场景化贷款产品中,确定与所述目标业务场景对应的目标场景化贷款产品;

[0126]

根据授信定价结果,执行对应于所述目标场景化贷款产品的贷款处理。

[0127]

对于本技术实施例提供的心电信号业务处理装置而言,由于其与上文方法实施例提供的业务处理方法相对应,所以描述的比较简单,相关相似之处请参见上文方法实施例的说明即可,此处不再详述。

[0128]

本技术还提供一种计算机可读介质,其上存储有计算机程序,所述计算机程序包含用于执行如上文方法实施例提供的业务处理方法的程序代码。

[0129]

在本技术的上下文中,计算机可读介质(机器可读介质)可以是有形的介质,其可以包含或存储以供指令执行系统、装置或设备使用或与指令执行系统、装置或设备结合地使用的程序。机器可读介质可以是机器可读信号介质或机器可读储存介质。机器可读介质可以包括但不限于电子的、磁性的、光学的、电磁的、红外的、或半导体系统、装置或设备,或者上述内容的任何合适组合。机器可读存储介质的更具体示例会包括基于一个或多个线的电气连接、便携式计算机盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦除可编程只读存储器(eprom或快闪存储器)、光纤、便捷式紧凑盘只读存储器(cd-rom)、光学储存设备、磁储存设备、或上述内容的任何合适组合。

[0130]

需要说明的是,本技术上述的计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质或者是上述两者的任意组合。计算机可读存储介质例如可以是——但不限于——电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子可以包括但不限于:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机访问存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑磁盘只读存储器(cd-rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本技术中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。而在本技术中,计算机可读信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。计算机可读信号介质还可以是计算机可读存

储介质以外的任何计算机可读介质,该计算机可读信号介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括但不限于:电线、光缆、rf(射频)等等,或者上述的任意合适的组合。

[0131]

上述计算机可读介质可以是电子设备中所包含的;也可以是单独存在,而未装配入电子设备中。

[0132]

综上所述,本技术提供的业务处理方法、装置及计算机可读介质,具备以下技术优势:

[0133]

a、能够快捷支持分行众多的场景化业务创新,用户可以按需定制,有利于快速推出创新产品,具有广泛的适用性。

[0134]

b、支持批量和联机两种方式。其中,批量方式通过模板批量完成客户预授信信息的录入和系统导入,然后走完审批流程后,客户即可通过掌银等渠道进行统一的贷款申请;联机方式支持分行系统与外部合作系统数据进行实时对接,根据外部合作数据,辅助以行内数据支持,快速完成对客户的实时预授信和数据上传,有利于分行开拓各种场景化业务对接,并且通过系统完成审核校验和基本的客户准入,运营效率大大提升。

[0135]

需要说明,尽管已经采用特定于结构特征和/或方法逻辑动作的语言描述了本主题,但是应当理解所附权利要求书中所限定的主题未必局限于上面描述的特定特征或动作。相反,上面所描述的特定特征和动作仅仅是实现权利要求书的示例形式。

[0136]

虽然在上面论述中包含了若干具体实现细节,但是这些不应当被解释为对本技术的范围的限制。在单独的实施例的上下文中描述的某些特征还可以组合地实现在单个实施例中。相反地,在单个实施例的上下文中描述的各种特征也可以单独地或以任何合适的子组合的方式实现在多个实施例中。

[0137]

以上描述仅为本技术的较佳实施例以及对所运用技术原理的说明。本领域技术人员应当理解,本技术中所涉及的申请范围,并不限于上述技术特征的特定组合而成的技术方案,同时也应涵盖在不脱离上述申请构思的情况下,由上述技术特征或其等同特征进行任意组合而形成的其它技术方案。例如上述特征与本技术中申请的(但不限于)具有类似功能的技术特征进行互相替换而形成的技术方案。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1