一种基于大数据的银行卡读卡器读取数据采集管理系统的制作方法

本发明涉及银行卡读取数据管理,具体而言,是一种基于大数据的银行卡读卡器读取数据采集管理系统。

背景技术:

1、银行卡作为现如今国内个人非现金支付结算工具,凭借着它便捷、高效、安全、灵活等众多突出特点,从推行以来便深受广大客户的欢迎。随着科学技术的进步,银行卡的功能日益完善,其不仅能够实现日常的结算功能,还能够办理相关金融业务,例如个人信贷、外汇买卖、证券交易等,鉴于当前利用银行卡进行非法犯罪的现象此起彼伏,为了严厉打击非法犯罪行为,保障公民的财产安全,这些金融业务在办理过程中均需要对待办理的银行卡进行核查验证,在这种情况下,就需要由银行卡读卡器对待办理的银行卡进行数据读取,由此进行核查验证。

2、现在对银行卡的核查验证基本都是围绕效用核查和金融风险状况评估,但目前对银行卡的效用核查都只单纯进行身份验证,忽略了银行卡的有效期限和开户人身份证有效期限对银行卡使用效用的影响,导致银行卡效用核查存在适用局限,给银行卡的后续使用埋下了不便隐患,在一定程度上提高了用户因银行卡使用效用受限造成的二次业务办理的发生率,大大浪费了用户的办理时间,从而影响用户对银行卡的使用体验感。

3、同时,目前对银行卡的金融风险状态评估仅仅依据大额交易状况,没有考虑到单日累计交易状况、小额交易状况对金融风险造成的影响,进而导致金融风险状态评估依据过于单一,致使评估结果存在片面性的缺陷,不仅难以全面反映银行卡的金融风险状态,降低了评估结果的真实可靠度,还容易忽略小额交易等其他金融风险情况,降低了银行卡金融风险发现的及时性,给开户人的财产安全造成极大的安全隐患。

技术实现思路

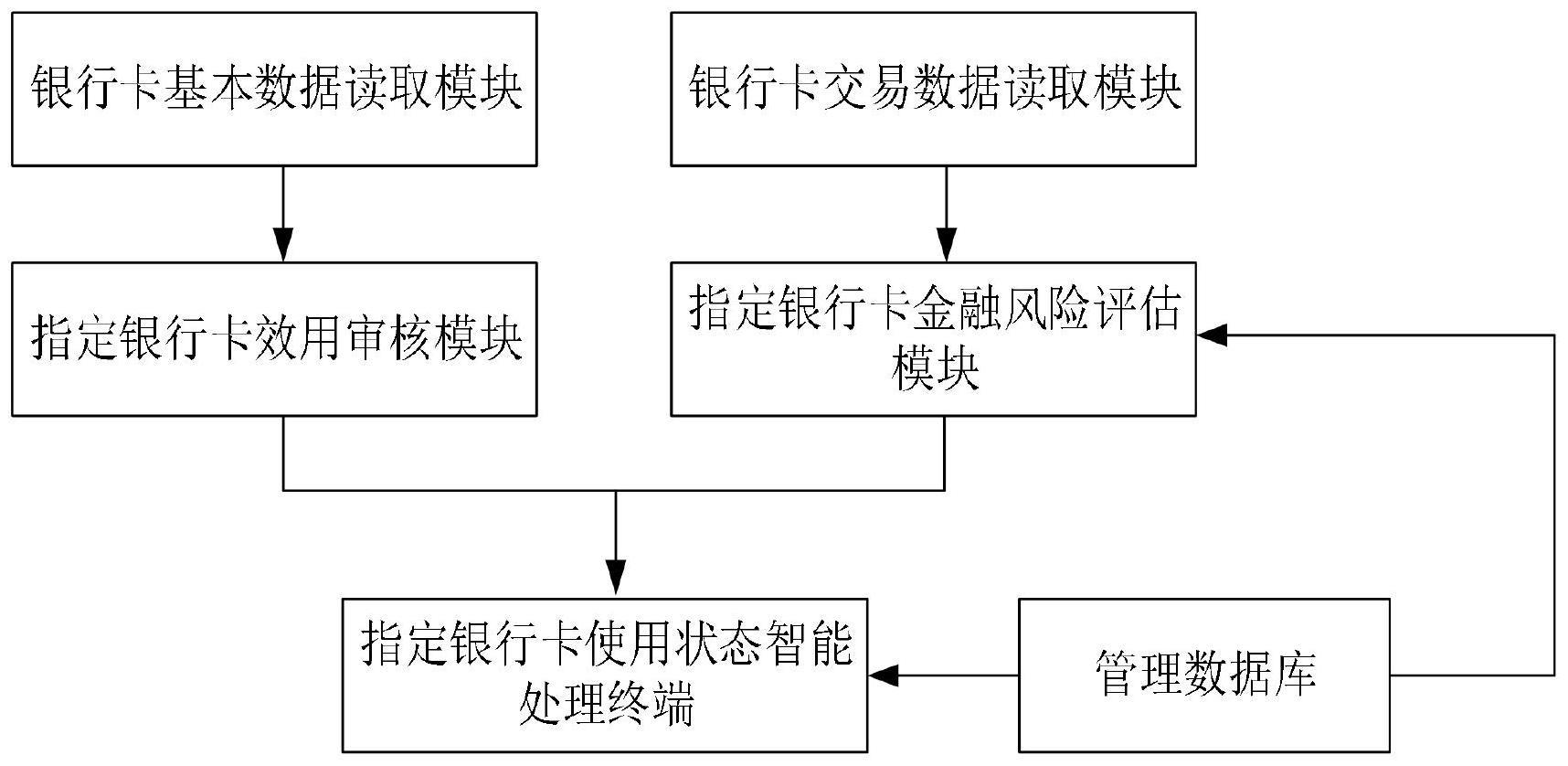

1、为解决上述技术问题,本发明是通过以下技术方案实现的:一种基于大数据的银行卡读卡器读取数据采集管理系统,包括:银行卡基本数据读取模块,用于由银行卡读卡器对持卡人的指定银行卡进行基本数据读取。

2、银行卡交易数据读取模块,用于由银行卡读卡器对持卡人的指定银行卡进行交易数据读取。

3、指定银行卡效用审核模块,用于由银行卡读卡器自带的摄像头对持卡人进行人脸图像采集,并基于持卡人对应的人脸图像和指定银行卡的基本数据进行指定银行卡效用审核。

4、管理数据库,用于存储指定银行卡对应的单日允许累计交易金额、单日允许小额交易记录数量、大额交易阈值和小额交易阈值,存储各种金额风险等级对应的金融风险系数范围,并存储各种金融风险等级对应的银行卡使用状态处理方式。

5、指定银行卡金融风险评估模块,用于基于指定银行卡对应的交易数据进行指定银行卡的金融风险系数评估。

6、指定银行卡使用状态智能处理终端,用于基于指定银行卡对应的效用审核结果和金融风险系数对指定银行卡的使用状态进行针对性处理。

7、在一种优选的方案中,所述基本数据包括卡片自属数据和卡片开户数据。

8、在一种优选的方案中,所述卡片自属数据包括卡号和有效期限,卡片开户数据包括开户人身份证有效期限和开户时间点。

9、在一种优选的方案中,所述交易数据为交易记录。

10、在一种优选的方案中,所述基于持卡人对应的人脸图像和指定银行卡的基本数据进行指定银行卡效用审核对应的具体操作步骤如下:步骤1:从指定银行卡对应的卡片自属数据中提取卡号,并链接到银行开户系统,以此将提取的卡号在银行开户系统中进行查询,得到指定银行卡对应开户人的人脸图像。

11、步骤2:将持卡人对应的人脸图像与指定银行卡对应开户人的人脸图像进行匹配,若匹配不一致,则指定银行卡对应的效用审核结果为身份验证失败,反之则执行步骤3。

12、步骤3:从指定银行卡对应的卡片自属数据中提取有效期限,并从有效期限中提取到期日,进而将其与当前日期进行对比,若指定银行卡的到期日在当前日期之前,则指定银行卡对应的效用审核结果为使用状态失效,反之则执行步骤4。

13、步骤4:从指定银行卡对应的卡片开户数据中提取开户人身份证有效期限,并从中提取截止日期,进而将其与当前日期进行对比,若开户人身份证截止日期在当前日期之前,则指定银行卡对应的效用审核结果为使用状态受限制。

14、在一种优选的方案中,所述基于指定银行卡对应的交易数据进行指定银行卡的金融风险评估具体包括以下步骤:

15、s-1:统计交易记录总数量,并从指定银行卡对应的各条交易记录中提取交易时间点和交易金额。

16、s-2:将各条交易记录对应的交易时间点进行对比分析,从中提取属于同一交易日对应的交易记录,以此构建各交易日对应的交易记录集合。

17、s-3:将各交易日对应的交易记录集合中各条交易记录的交易金额进行汇总,得到各交易日对应的累计交易金额,并将其与管理数据库中单日允许累计交易金额进行对比,若某交易日对应的累计交易金额大于或等于单日允许累计交易金额,则将该交易日记为重点交易日,此时统计重点交易日的数量,并从各交易日对应的累计交易金额中提取最大累计交易金额,将其作为累计交易金额峰值。

18、s-4:基于重点交易日的数量和累计交易金额峰值计算指定银行卡对应的累计交易金额风险系数σ,其计算公式为q累表示为累计交易金额峰值,q累允表示为指定银行卡对应的单日允许累计交易金额,k表示为重点交易日的数量,k表示为交易日总数量,e表示为自然常数。

19、s-5:提取各条交易记录对应的交易金额,进而从中筛选出大额交易记录和小额交易记录。

20、s-6:统计大额交易记录数量,并将各条大额交易记录按照交易时间点的先后顺序依次标记为1,2,...,i,...,n。

21、s-7:将大额交易记录数量与交易记录总数量进行对比,计算指定银行卡对应的大额交易覆盖率la,其计算公式为n表示为大额交易记录数量,z表示为交易记录总数量。

22、s-8:从大额交易记录中提取首条大额交易记录和末条大额交易记录,进而将首条大额交易记录和末条大额交易记录对应的交易时间点进行对比,以此得到大额交易总周期时长,记为tl。

23、s-9:将大额交易总周期时长和大额交易记录数量导入大额交易频率计算公式得到指定银行卡对应的大额交易频率tf。

24、s-10:将各条大额交易记录对应的交易金额与管理数据库中指定银行卡对应的大额交易阈值进行对比,以此计算指定银行卡对应的交易金额大额率lr,其计算公式qmax、qmin分别表示为最大交易金额、最小交易金额,q0表示为指定银行卡对应的大额交易阈值,qi表示为第i条大额交易记录对应的交易金额。

25、s-11:基于指定银行卡对应的大额交易覆盖率、大额交易频率和交易金额大额率统计指定银行卡对应的大额交易风险系数η,其统计公式为tf′表示为预设的参考大额交易频率,a、b、c分别表示为设定的大额交易覆盖率、大额交易频率、交易金额大额率对应的占比因子。

26、s-12:统计小额交易记录数量,并依据各条小额交易记录对应的交易时间点从中提取属于同一交易日的小额交易记录,以此构建各交易日对应的小额交易记录集合。

27、s-13:分别统计各交易日对应的小额交易记录集合内存在的小额交易记录数量,并从中提取最多小额交易记录数量,将其与管理数据库中指定银行卡对应的单日允许小额交易记录数量进行对比,通过小额交易风险系数计算公式得到指定银行卡对应的小额交易风险系数。

28、在一种优选的方案中,所述基于指定银行卡对应的交易数据进行金融风险评估还包括:s-14:从指定银行卡对应基本数据的卡片开户数据中提取开户时间点,并基于各条交易记录对应的交易时间点,从中选取最早交易时间点。

29、s-15:将最早交易时间点与开户时间点进行对比,得到指定银行卡对应的开户首次交易间隔时长,并据此分析指定银行卡对应的首次使用空置率λ,其分析公式为t表示为指定银行卡对应的开户首次交易间隔时长,t0表示为规定的处于休眠状态下最小交易间隔时长。

30、s-16:基于指定银行卡对应的累计交易金额风险系数、大额交易风险系数、小额交易风险系数和首次使用空置率评估指定银行卡对应的金融风险系数,其评估公式为表示为指定银行卡对应的金融风险系数,ξ表示为小额交易风险系数,a、b、c分别表示为累计交易金额风险系数、大额交易风险系数、小额交易风险系数对应的权重因子,且a+b+c=1。

31、在一种优选的方案中,所述s-5中提取筛选出大额交易记录和小额交易记录对应的具体筛选过程如下:(1)分别从管理数据库中提取大额交易阈值和小额交易阈值。

32、(2)将各条交易记录对应的交易金额与大额交易阈值进行对比,若某条交易记录对应的交易金额大于或等于大额交易阈值,则将该条交易记录作为大额交易记录,若某条交易记录对应的交易金额小于或等于小额交易阈值,则将该条交易记录作为小额交易记录。

33、在一种优选的方案中,所述基于指定银行卡对应的效用审核结果和金融风险系数对指定银行卡的使用状态进行针对性处理具体参照如下步骤:第一步:若指定银行卡对应的效用审核结果为身份验证失败,则进行身份验证失败预警,同时保存持卡人人脸图像,并对指定银行卡进行冻结处理,若指定银行卡对应的效用审核结果为使用状态失效,则进行使用状态失效预警,若指定银行卡对应的效用审核结果为使用状态受限制,则进行使用状态受限制提示。

34、第二步:将指定银行卡对应的金融风险系数与管理数据库中各种金额风险等级对应的金融风险系数范围进行匹配,得到指定银行卡对应的金融风险等级。

35、第三步:将指定银行卡对应的金融风险等级与管理数据库中各种金融风险等级对应的银行卡使用状态处理方式进行对比,从中筛选出指定银行卡对应的使用状态处理方式,并由银行执行相应操作。

36、在一种优选的方案中,所述各种金融风险等级对应的使用状态处理方式具体包括冻结、止付、禁止非柜面业务和风控。

37、与现有技术相比,本发明具有以下优点:1.本发明通过由银行卡读卡器对持卡人的指定银行卡进行基本数据和交易数据读取,并依据基本数据进行指定银行卡的效用审核,其中效用审核充分考虑到了持卡人的身份、银行卡的有效期限和开户人身份证有效期限对银行卡使用效用的影响,打破了现有银行卡效用核查存在的适用局限,使持卡人能够及时客观了解银行卡的当前状态,为银行卡的后续使用提供了便利保障,在一定程度上降低了用户因银行卡使用效用受限造成的二次业务办理的发生率,有利于提高用户对银行卡的使用粘性。

38、2.本发明通过依据交易数据进行指定银行卡的金融风险系数评估,其评估依据在现有的大额交易状况基础上兼并了单日累计交易状况和小额交易状况,从而丰富了银行卡金融风险状态的评估依据,有效弥补了现有银行卡金融风险状态评估存在的评估依据过于单一的不足,进而克服了评估结果的片面性缺陷,一方面通过多维参数实现了银行卡金融风险状态的全面评估,避免出现评估偏颇现象,提高了评估结果的真实可靠度,另一方面扩大了银行卡金融风险的评估范围,降低了其他金融风险情况的发生率,最大限度保障了开户人的财产安全。

- 还没有人留言评论。精彩留言会获得点赞!