一种IFRS16系统会计事件处理设计与实现的制作方法

本发明涉及金融系统,具体为一种ifrs16系统会计事件处理设计与实现。

背景技术:

1、对ifrs核算中,由于数据量与数据种类的繁多,使得进行对应分录过程中,会计人员的工作量大,而当合同法发生变化时,分录过程中调整需要进行整体在系统中进行逻辑性调整,而且整个录入后,对于后续的处理条件不可视、不可调节,带来很多其他问题。

2、因此,设计一种实用性强的ifrs16系统会计事件处理设计与实现是很有必要的。

技术实现思路

1、本发明的目的在于提供一种ifrs16系统会计事件处理设计与实现,以解决上述背景技术中提出的问题。

2、为了解决上述技术问题,本发明提供如下技术方案:

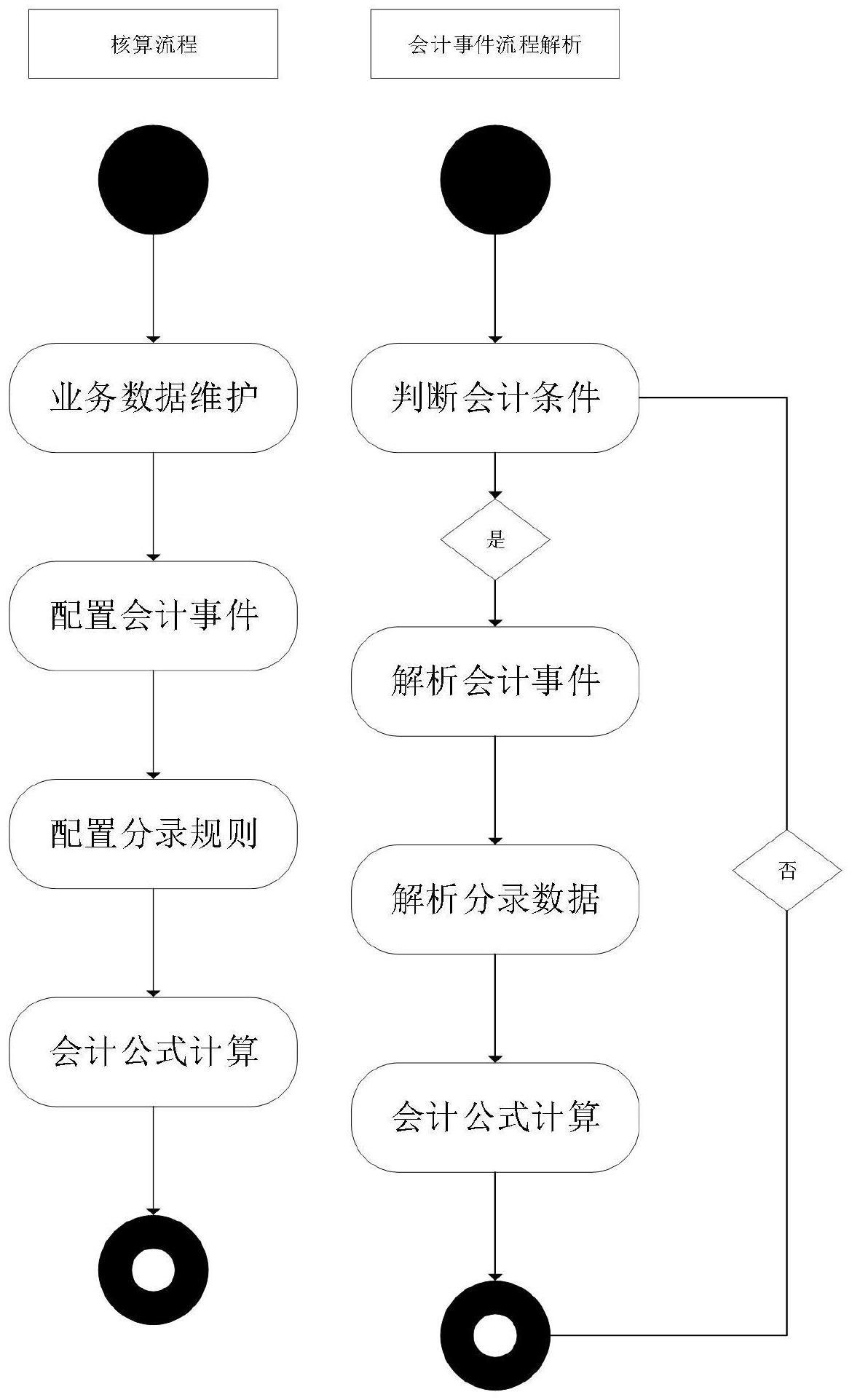

3、一种ifrs16系统会计事件处理设计与实现,包括会计事件、分录规则、会计公式计算三部分:

4、所述会计事件包含以下:

5、1)初始化函数:预制基础计算函数;

6、2)配置会计事件条件:基于条件判断会计事件是否参与计算;

7、3)配置会计事件的交易金额获取规则:基于对应的会计金额,对应的后续做财务入账处理,获取会计事件交易规则;

8、所述分录规则为基于会计事件与会计科目的对照关系进行映射,映射结果用于后续做账目记载使用;

9、所述会计公式计算为基于会计事件所记载的预制的基础计算函数,构建计算公式,而后通过计算公式对业务数据进行计算。

10、根据上述技术方案,所述预制基础计算函数包括如下:

11、核算数据日期:摊销日期、合同数据日期、业务生效日期、合同起租日期、合同止租日期、合同核算日期、租赁负债初始化日期、使用权资产初始化日期、付款日期,上述日期需从已签的合同明细内容中获取相应的日期内容;

12、租入合同:租出合同函数取值为是否为租入/租出合同;

13、计划收付款日期[变更前]:包括计划付款起始日期[变更前]与计划付款终止日期[变更前],获取合同未发生变更时的支付计划日期,若无计划支付日期,则返回:1900-01-01;

14、计划收付款日期[变更后]:包括计划付款起始日期[变更后]与计划付款终止日期[变更后],获取合同发生变更时的支付计划日期,若无计划支付日期,则返回:1900-01-01;

15、计划收付款日期[上期]:包括计划付款起始日期[上期]与计划付款终止日期上期],若上一期未发生支付,则返回:1900-01-01;

16、豁免与豁免转非豁免取值为:当前签署的合同是否为豁免合同与是否为豁免合同转非豁免合同,默认都是否;

17、合同变更类型取值:基于合同法对签署的合同内容,进行判别,当合同法发生变化时,基于变更的法条对合同中相对应的条款进行需要进行变更与调整,合同中相对应的内容包括未知类型、不重要变更、重要变更、豁免类型变更、财务变更、合同发生减值、合同作废、提前终止、机构变更;

18、判别内容:用来判断当前签署的合同是否为需要进行判别的内容,包括是否付款日,是否合同提前终止,是否合同自然终止,是否范围减少,是否新合同,是否租赁,默认判别为否;

19、合同付款计划:基于合同中是否生成合同付款预提判断当前生效的付款计划是否已出现预提,如果已出现预提,则返回是,默认为否;

20、预估入账金额:包括变动前预估入账金额与动后预估入账金额,金额计算方式为租金+购买选择权金额,默认返回零;

21、预付税额:取值为签署的合同中,付款计划中预付款税额的值,默认为零;

22、实付金额:在实际发生支付后,获取实际支出的金额,默认为零;

23、实付税额:在实际发生支付后,获取实际支出的税额,默认为零;

24、每日利息费用:租赁负债原值-负债期初摊余成本-累计利息费用;

25、累计摊销额:每月折旧+(变动前上一期累计折旧*(1-减少/缩短比例));

26、预付金额:取值为签署的合同中,付款计划中预付款金额的值,默认为零;

27、累计预付租金:获取合同中所有预付租金,并进行合计统计计算;

28、付款明细金额类型:获取签署的合同中,付款明细金额类型,包括:租金、定金、押金、购买选择权金额、初始直接费用、激励措施金、预计复原成本、预付租金、尾差调整、期初待摊费用;

29、初始化未摊销完待摊费用:获取合同签署完成后,第一次付款的未摊销费用合计;

30、减少或缩短比例:取值为:1-((1-租赁期限缩短比例/100)*(1-租赁范围减少比例/100)),其中租赁期限缩短比例与租赁范围减少比例分别需在签署的租赁合同中获取;

31、累计摊销:包括变动前累计摊销与变动后累计摊销,取值逻辑为:每月折旧+(变动前上一期累计折旧*(1-减少/缩短比例)),默认返回零;

32、初始直接费用:包括变动前初始直接费用与变动后初始直接费用,取值为:合同签署中的首付款金额与其他费用合计,默认返回零;

33、预估复原成本:包括变动前预估复原成本与变动后预估复原成本,获取合同中的期初摊余成本与预计复原成本的合计;

34、租赁激励措施金:包括变动前租赁激励措施金与变动后租赁激励措施金,获取方式为合同中的期初摊余成本与激励措施金的合计;

35、净值:包括变更前净值与变更后净值,计算公式为:原值-当月累计折旧-减值准备,其中原值为合同中的计划付款金额,资产盘点得到的折旧金额与减值准备;

36、租金总额:包括变动前租金总额与变动后租金总额,直接从合同中获取租金的合计;

37、每月摊销额,包括变动前每月摊销额与变动后每月摊销额,计算公式为:(当期原值-(减值准备+上期累计折旧)*(1-减少/缩短比例))/剩余期限,减值准备=上一期减值准备*(1-减少/缩短比例);

38、期初摊余成本:包括变动前期初摊余成本与变动后期初摊余成本,取值逻辑:如果合同生效的日期与付款日期相同,则返回签署合同中的期初摊余成本,如果付款日期小于合同的变更的生效日期,则使用合同中的期末摊余成本减去合同中的付款金额默认为零;

39、应付利息余额:包括变动前应付利息余额、变动后应付利息余额与上一日应付利息余额,即:合同付款金额-(租赁负债减少额+累计付款金额)

40、原值:包括变动前原值与变动后原值,取得合同中租赁物的总费用,即:初始直接费用+预计复原成本-激励措施金+预付租金+租金+净值+折旧;

41、减值准备:包括变动前减值准备与变动后减值准备,计算公式为:上一期减值*(1-减少/缩短比例),其中上一期减值在期初的时候为需要获取合同对应的减值准备计划金额,减少/缩短比例需要从签署的合同中获取;

42、生成核算:当月是否资产已经生成核算,取值为当前签署的合同是否已经做了核算并生成流水信息;若没有核算,则返回否,默认返回是;

43、资产摊销数据:当月是否包含资产摊销数据,取值为当前签署的合同当月是否包含摊销信息,不同机构分摊支付合同金额,如果包含,则返回是,默认返回否;

44、机构变更-转出机构:若签署的合同发生机构变更,则返回原始合同的机构信息,默认返回为空;

45、机构变更-转入机构:若签署的合同发生机构变更,则返回此合同的转出机构信息,默认返回为空;

46、上一期净值:计算公式为:原值-当月累计折旧-减值准备,其中原值为合同中的计划付款金额,资产盘点得到的折旧金额与减值准备;

47、上一期累计摊销额:计算公式为:每月折旧+(变动前上一期累计折旧*(1-减少/缩短比例));

48、上一期减值准备:计算公式为:上一期减值*(1-减少/缩短比例),其中上一期减值在期初的时候为需要获取合同对应的减值准备计划金额,减少/缩短比例需要从签署的合同中获取。

49、根据上述技术方案,所述配置会计事件条件具体:

50、是否冲销:用来解决当前会计事件在生成会计流水后,如果发生变更,是否生成冲销流水的问题;

51、接口输入数据:用来给此会计事件生成流水时传入的固定参数,做固定条件判断使用;

52、回调参数:用来配置此会计事件在执行之后,需要执行的后续逻辑;

53、执行条件:用来配置合同计算过程中,会计事件是否生效的主要逻辑配置。

54、根据上述技术方案,所述分录规则具体如下:

55、配置会计事件与会计科目的对照关系,两者构成映射关系,会计科目是对会计要素的具体内容进行分类的核算类目,为会计入账的最小单位,构成映射关系的目的是将合同按照会计事件计算之后用于后续做账目记载使用。

56、根据上述技术方案,所述会计公式计算的步骤如下:

57、1)公式数据缓存:读取素有的会计事件,先将每个会计事件做唯一标志,解析其条件公式与交易金额公式,然后将解析好的公式按照key-value的形式存放在内存中,其中key为会计事件,value为条件公式与交易金额公式

58、2)业务数据缓存:将所有已签署的租赁合同统一读取到内存中,并且根据是否为豁免,是否存在变更,是否合同终止与废弃等参数对合同进行加工;

59、3)计算条件公式:根据第二步缓存的合同数据数据,对每个合同进行会计事件条件公式的判断,如果会计事件的条件公式满足的前提下,进行第四步的计算,如果不满足,则跳过此会计事件,如果所有合同不满足所有会计事件的条件,则此合同不参与最后的入账处理;

60、4)计算交易金额公式:根据第三步得到的合同,计算交易金额公式,来最后算出此会计事件对应的金额;

61、5)分录规则对照:根据第三步与第四步得到的结果,将此合同与科目对照起来,并生成最后的分录信息。

62、与现有技术相比,本发明所达到的有益效果是:

63、该方法提高了会计分录的易用性,通过自动解析公式配置内容,完成分录映射的工作,极大程度上减少了由于分录规则变化引起的系统规则变化,从而导致系统重新开发与实施的问题,并且可以直观的看到分录映射规则,易于理解,易于实施,大大提高了用户的使用效率。

- 还没有人留言评论。精彩留言会获得点赞!