一种信用债券违约风险分析系统、方法及存储介质与流程

本发明涉及风险分析,具体为一种信用债券违约风险分析系统、方法及存储介质。

背景技术:

1、我国债券市场于1981年启动,截至2012年底债券市场的存量规模已超过沪深两市的股票总市值,债券市场早已作为资本市场必不可少的组成部分,在现代金融体系中发挥着至关重要的作用。经过40多年的发展,债券融资已成为我国重要融资手段之一。2021年度我国共计发行债券53,798笔,其中信用债券20,793笔;发行金额达61.76万亿元,其中信用债券20.06万亿元;存量规模已达到130.34万亿元,其中信用债券42.65万亿元,已成为全球第二大债市。

2、信用债券是指商业银行以及各类企业以自身信用发行的债券,一般而言广泛存在着信用风险。债券市场的发债主体在面临宏观经济结构性调整、行业周期性波动、金融去杠杆、监管趋严的市场环境中,债券违约变得更加常态化。2014年3月,“11超日债”利息无法按期全额支付,成为国内首例实质性违约的公募债券,也是首例实质性违约的上市公司信用债券。2014年至2021年,信用债券市场共发生762笔债券违约,违约日的债券余额为7175亿元,特别是后4年的债券违约数量和金额分别是前4年的5.3倍和7.6倍,其中2021年上市公司违约金额占比高达1/3。

3、随着信用债市场上债券违约现象的频频出现,使企业通过债券市场进行融资的资金成本提高,也使投资者在投资过程中所面临的投资风险变大,最终使整个金融领域的信用风险陡然提升。

技术实现思路

1、本发明的目的在于:提出一种信用债券违约风险分析系统、方法及存储介质,该技术方案能够用来度量信用债券违约风险,可以为投资者识别和预测潜在违约风险以及监管部门对信用债市场的监管协调方面提供参考。

2、为解决上述问题,本发明提供的基础方案:一种信用债券违约风险分析系统,包括:

3、数据处理模块,包括采集子模块与预处理子模块,所述采集子模块用于采集训练样本数据以及风险分析数据,预处理子模块用于对采集的数据进行清洗、整理;

4、模型训练模块包括指标管理子模块、训练子模块,所述指标管理子模块用于选取、加入指标以及对指标进行检验筛选,训练子模块用于对模型进行训练、检验、迭代更新;

5、风险分析模块,用于根据指标数据预测信用债券违约风险,所述风险分析模块包括宏观分析子模块、行业分析子模块、内部治理分析子模块、财务能力分析子模块;

6、预警模块,用于在预测到信用债券存在风险时及时发出预警。

7、基础方案的有益效果:数据处理模块能够采集模型训练以及风险分析所需数据,并进行清洗整理,方便后续直接使用;模型训练模块对指标进行选取、加入检验筛选出有效指标,训练子模块用于对模型进行训练维护保证模型具有有效性以及时效性;风险分析模块通过多维度的分析子模块从多个维度对信用债券违约风险进行分析,以便更准确地对违约风险进行预测,预警模块能够及时对违约风险进行预警,投资者识别和预测潜在违约风险以及监管部门对信用债市场的监管协调方面提供参考。

8、作为优选方案,所述指标管理子模块在进行检验筛选时将对指标分别进行显著性检验、相关性检验和多重共线性检验,对于其中的定性指标,单独采用卡方检验。

9、对定性指标与变量分别采用不同的检验方式进行针对性检验使检验结果更准确,对显著性、相关性、多重共线性均进行检验多方面检验剔除对违约风险影响较弱的指标,并准确检测出多重共线性,便于后续采取向前逐步回归法,保证模型具有准确性。

10、作为优选方案,所述风险分析模块还包括跟踪子模块,所述跟踪子模块将持续跟踪进行过风险分析且进行了持续跟踪标记的信用债券,定期采集该信用债券相关的指标数据,在发现存在风险时通过预警模块及时提醒。

11、持续跟踪信用债券,能够在采集的数据出现异常后,及时进行预警,降低投资者风险同时也便于监管部门持续监管。

12、作为优选方案,使用了如权利要求1-2中任一项所述的一种信用债券违约风险分析系统,具体包括:

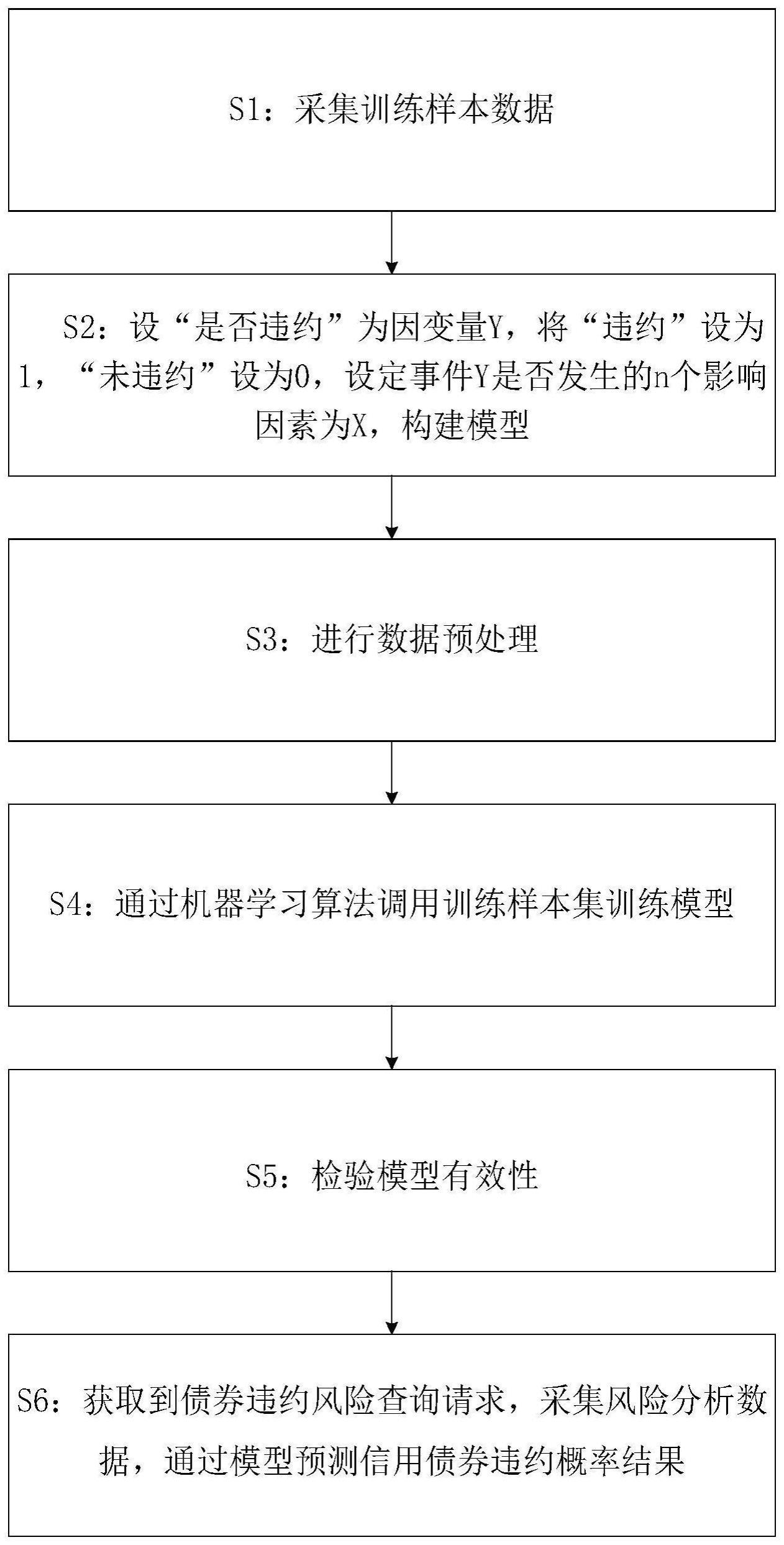

13、s1:采集训练样本数据;

14、s2:设“是否违约”为因变量y,将“违约”设为1,“未违约”设为0,设定事件y是否发生的n个影响因素为x,构建模型;

15、s3:进行数据预处理;

16、s4:通过机器学习算法调用训练样本集训练模型;

17、s5:检验模型有效性;

18、s6:获取到债券违约风险查询请求,采集风险分析数据,通过模型得到风险分析结果。

19、通过s1-s4训练出具有预测信用债券违约风险的模型,通过s4检验有效性保证模型的性能与准确性,s6为实际应用步骤。

20、作为优选方案,所述s1中采集的训练样本数据包括违约组与对照组,在选取违约组时选择近几年的数据,保证样本的时效性,所述违约组样本还应当涉及证监会行业分类标准下的全部八大类行业,二十种门类行业。

21、采集的样本具有广泛性,使得最终模型的应用也足够广泛。

22、作为优选方案,所述s3包括:

23、s31:对数据进行清洗、整理;

24、s32:选取影响信用债券违约的指标数据,并对指标进行检验筛选。

25、s31对数据进行处理便于后续调用,s32进行检验筛选保证模型训练后具有较高的准确性。

26、作为优选方案,所述s32包括:

27、s32-1:对定性指标进行卡方检验;

28、s32-2:对变量按照“是否违约”分组后分别进行显著性检验检测,剔除存在显著性差异的指标;

29、s32-3:通过皮尔逊相关性检验判断因变量y与自变量x是否存在线性关系与多重共线性,剔除不存在线性关系的指标,并对存在多重共线性的指标在logit回归分析时针对性采用向前逐步回归法;

30、s32-4:经过筛选最终得到影响信用债券违约的指标。

31、作为优选方案,所述s32-1在检验指标是否具有显著性前,需要检查卡方检验得出的皮尔逊卡方结果有效个案数与没有发现单元格的理论频数是否符合标准。

32、即对卡方检验本身的有效性进行判定,符合标准时才判定卡方检验结果可用。

33、作为优选方案,所述s5包括:

34、s51:通过对测试样本集中各样本数据求解其违约概率预测值,判断预测正确率;

35、s52:通过绘制roc曲线,判断模型的性能。

36、s51通过实际测试对模型进行检验判断其正确率,s52通过roc曲线的auc值判断模型的性能以判断其准确性,通过两个维度的判定确保模型的准确率较高。

37、一种存储介质,所述存储介质上存储有计算机程序,所述计算机程序被处理器执行时实现如权利要求4-9项任一项所述的一种信用债券违约风险分析方法的步骤。

38、存储介质上的计算机程序能够执行上述任一项所述的一种信用债券违约风险分析方法,保证该方法能够在不同计算机设备上正常运行实施。

- 还没有人留言评论。精彩留言会获得点赞!