一种企业所得税的税务筹划方法及系统与流程

本发明涉及企业税务信息化,并且更具体地,涉及一种企业所得税的税务筹划方法及系统。

背景技术:

1、金税四期将建设智慧税务体系,提升精准监管质效,促推“一户式”智能归集,优化“信用+风险”的动态监管体系,健全精准识别、分类应对、征纳互动的风险管理机制。金税四期的建设,对企业税务管理水平提出了更高的要求。

2、随着我国市场主体的逐步成熟,纳税已成为企业一项重要的成本支出,而我国是流转税和所得税并存的国家,企业纳税负担偏重,企业也越来越重视纳税问题,开始关心如何合理合法节约纳税支出,以减轻企业经济负担,提高企业经济效益。

技术实现思路

1、本发明提出一种企业所得税的税务筹划方法及系统,以解决如何帮助企业对涉税活动提前做出规划的问题。

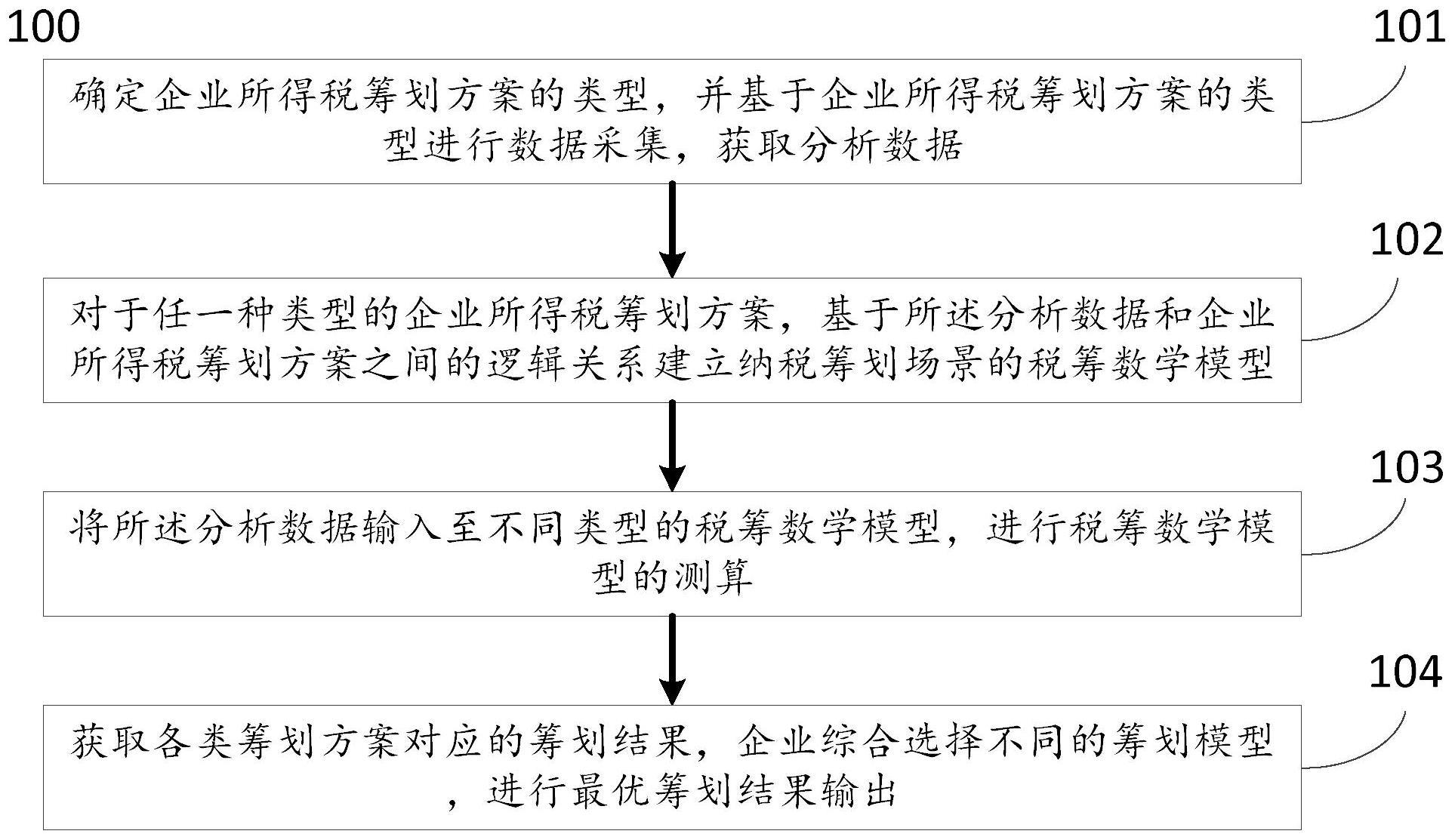

2、为了解决上述问题,根据本发明的一个方面,提供了一种企业所得税的税务筹划方法,所述方法包括:

3、确定企业所得税筹划方案的类型,并基于企业所得税筹划方案的类型进行数据采集,获取分析数据;

4、对于任一种类型的企业所得税筹划方案,基于所述分析数据和企业所得税筹划方案之间的逻辑关系建立纳税筹划场景的税筹数学模型;

5、将所述分析数据输入至不同类型的税筹数学模型,进行税筹数学模型的测算;

6、获取各类筹划方案对应的筹划结果,企业综合选择不同的筹划模型,进行最优筹划结果输出。

7、优选地,其中所述企业所得税筹划方案的类型包括:税率的税务筹划、存货计价的税务筹划、加速折旧的税务筹划和公益捐赠的税务筹划。

8、优选地,其中所述分析数据,包括:企业税务登记信息数据、企业纳税类型、企业类型、从业人数、资产总额、企业年度应纳税所得额、固定资产计算折旧数据、存货入\出记录数据、捐赠数据、企业所得税税负和企业科目余额数据。

9、优选地,其中所述建立纳税筹划场景的税筹数学模型,包括:

10、根据企业类型、年度应纳税所得额、年度应纳税额、资产总额建立税率的税务筹划方案,以确定企业是否为小型微利企业;

11、根据企业商品入库数据、出库数据和结存数据,按照预设的不同的算法设置存货计价的税务筹划方案建模规则计算库存成本,与企业当年实行的存货计价规则比较库存成本大小差异,建立存货计价的税务筹划方案;

12、根据固定资产原值、残值和基准折旧年限,按预设的加速折旧方法设置加速折旧的税务筹划方案建模规则计算每年设备折旧金额,建立加速折旧的税务筹划方案;

13、根据企业年度利润总额、捐赠金额和历史年度可扣除捐赠金额,按照企业当年能扣除的捐赠金额=企业年度利润总额*12%,后续年度可扣除捐赠金额=企业捐赠金额-以前年度可扣除捐赠金额-企业当年能扣除的捐赠金额进行计算,建立公益捐赠的税务筹划方案。

14、优选地,其中所述将所述分析数据输入至不同类型的税筹数学模型,进行税筹数学模型的测算,包括:

15、小型微利企业优惠税务筹划方案建模输入年度应纳税所得额,企业类型数据,确定是否为小型微利企业,测算小型微利企业能优惠的纳税金额;

16、存货计价的税务筹划方案建模输入企业商品入库数据、出库数据、结存数据,结合建模的中选择的存货计价方法,计算其库存成本,与当前选择的存货计价方法测算结果比较选择库存成本大的计价方法;

17、加速折旧的税务筹划方案建模输入固定资产原值、残值、基准折旧年限,计算其每年设备折旧金额,各个加速折旧方法测算结果,选择当年折旧额最大的加速折旧方法;

18、公益捐赠的税务筹划方案建模输入企业年度利润总额、捐赠金额,计算企业当年能扣除的捐赠金额。

19、根据本发明的另一个方面,提供了一种企业所得税的税务筹划系统,所述系统包括:

20、数据获取单元,用于确定企业所得税筹划方案的类型,并基于企业所得税筹划方案的类型进行数据采集,获取分析数据;

21、模型建立单元,用于对于任一种类型的企业所得税筹划方案,基于所述分析数据和企业所得税筹划方案之间的逻辑关系建立纳税筹划场景的税筹数学模型;

22、测算单元,用于将所述分析数据输入至不同类型的税筹数学模型,进行税筹数学模型的测算;

23、最优筹划结果输出单元,用于获取各类筹划方案对应的筹划结果,企业综合选择不同的筹划模型,进行最优筹划结果输出。

24、优选地,其中所述企业所得税筹划方案的类型包括:税率的税务筹划、存货计价的税务筹划、加速折旧的税务筹划和公益捐赠的税务筹划。

25、优选地,其中所述分析数据,包括:企业税务登记信息数据、企业纳税类型、企业类型、从业人数、资产总额、企业年度应纳税所得额、固定资产计算折旧数据、存货入\出记录数据、捐赠数据、企业所得税税负和企业科目余额数据。

26、优选地,其中所述模型建立单元,建立纳税筹划场景的税筹数学模型,包括:

27、根据企业类型、年度应纳税所得额、年度应纳税额、资产总额建立税率的税务筹划方案,以确定企业是否为小型微利企业;

28、根据企业商品入库数据、出库数据和结存数据,按照预设的不同的算法设置存货计价的税务筹划方案建模规则计算库存成本,与企业当年实行的存货计价规则比较库存成本大小差异,建立存货计价的税务筹划方案;

29、根据固定资产原值、残值和基准折旧年限,按预设的加速折旧系统设置加速折旧的税务筹划方案建模规则计算每年设备折旧金额,建立加速折旧的税务筹划方案;

30、根据企业年度利润总额、捐赠金额和历史年度可扣除捐赠金额,按照企业当年能扣除的捐赠金额=企业年度利润总额*12%,后续年度可扣除捐赠金额=企业捐赠金额-以前年度可扣除捐赠金额-企业当年能扣除的捐赠金额进行计算,建立公益捐赠的税务筹划方案。

31、优选地,其中所述测算单元,将所述分析数据输入至不同类型的税筹数学模型,进行税筹数学模型的测算,包括:

32、小型微利企业优惠税务筹划方案建模输入年度应纳税所得额,企业类型数据,确定是否为小型微利企业,测算小型微利企业能优惠的纳税金额;

33、存货计价的税务筹划方案建模输入企业商品入库数据、出库数据、结存数据,结合建模的中选择的存货计价方法,计算其库存成本,与当前选择的存货计价方法测算结果比较选择库存成本大的计价方法;

34、加速折旧的税务筹划方案建模输入固定资产原值、残值、基准折旧年限,计算其每年设备折旧金额,各个加速折旧方法测算结果,选择当年折旧额最大的加速折旧方法;

35、公益捐赠的税务筹划方案建模输入企业年度利润总额、捐赠金额,计算企业当年能扣除的捐赠金额。

36、本发明提供了一种企业所得税的税务筹划方法及系统,包括:确定企业所得税筹划方案的类型,并基于企业所得税筹划方案的类型进行数据采集,获取分析数据;对于任一种类型的企业所得税筹划方案,基于所述分析数据和企业所得税筹划方案之间的逻辑关系建立纳税筹划场景的税筹数学模型;将所述分析数据输入至不同类型的税筹数学模型,进行税筹数学模型的测算;获取各类筹划方案对应的筹划结果,企业综合选择不同的筹划模型,进行最优筹划结果输出。本发明针对企业所得税的各个税务筹划场景建立筹划模型,输出筹划结果,能够帮助企业在遵守税法的前提下,依据所处的税收环境,在纳税行为发生前,对企业投资、经营等涉税活动提前做出规划和安排,合理减轻税负,获取资金时间价值,降低企业涉税风险。

- 还没有人留言评论。精彩留言会获得点赞!