基于历史借贷多头数据的风险预警决策方法、装置、设备和介质与流程

本技术涉及金融安全的,尤其是涉及一种基于历史借贷多头数据的风险预警决策方法、装置、设备和介质。

背景技术:

1、在金融信贷领域中,多头数据在信贷风险识别、用户群体分类等方面有非常重要的作用。多头数据是指多头借贷数据,反映了借款人在两家及以上机构申请借贷的行为,通过用户的多头数据,可以判断用户还款能力的高低。

2、多头借贷在一定程度上满足了金融用户当前的资金需求,但也加剧了金融机构与用户之间信息不对称的矛盾,极易导致多家金融机构对用一个用户进行分别授信,能够使该用户的信用额度超过其能够负担的总额度,即过度授信。

3、而对于部分缺乏自我约束的用户而言,在过度授信之后,若发生资金链断裂,则会是具有极大金融风险的事件,例如,当用户的还款能力难以按时偿还历史借贷时,可能会通过多头借贷的方式,尝试申请新借贷,从而用来偿还即将到达还款日的历史借贷,恰恰如此,多头借贷用户由于债务不断积累,极易发生频繁违约和拖延还款行为,为各金融机构的业务带来巨大挑战。

技术实现思路

1、为了降低金融机构的借贷业务风险,本技术提供一种基于历史借贷多头数据的风险预警决策方法、装置、设备和介质。

2、第一方面,本技术提供一种基于历史借贷多头数据的风险预警决策方法,采用如下的技术方案:

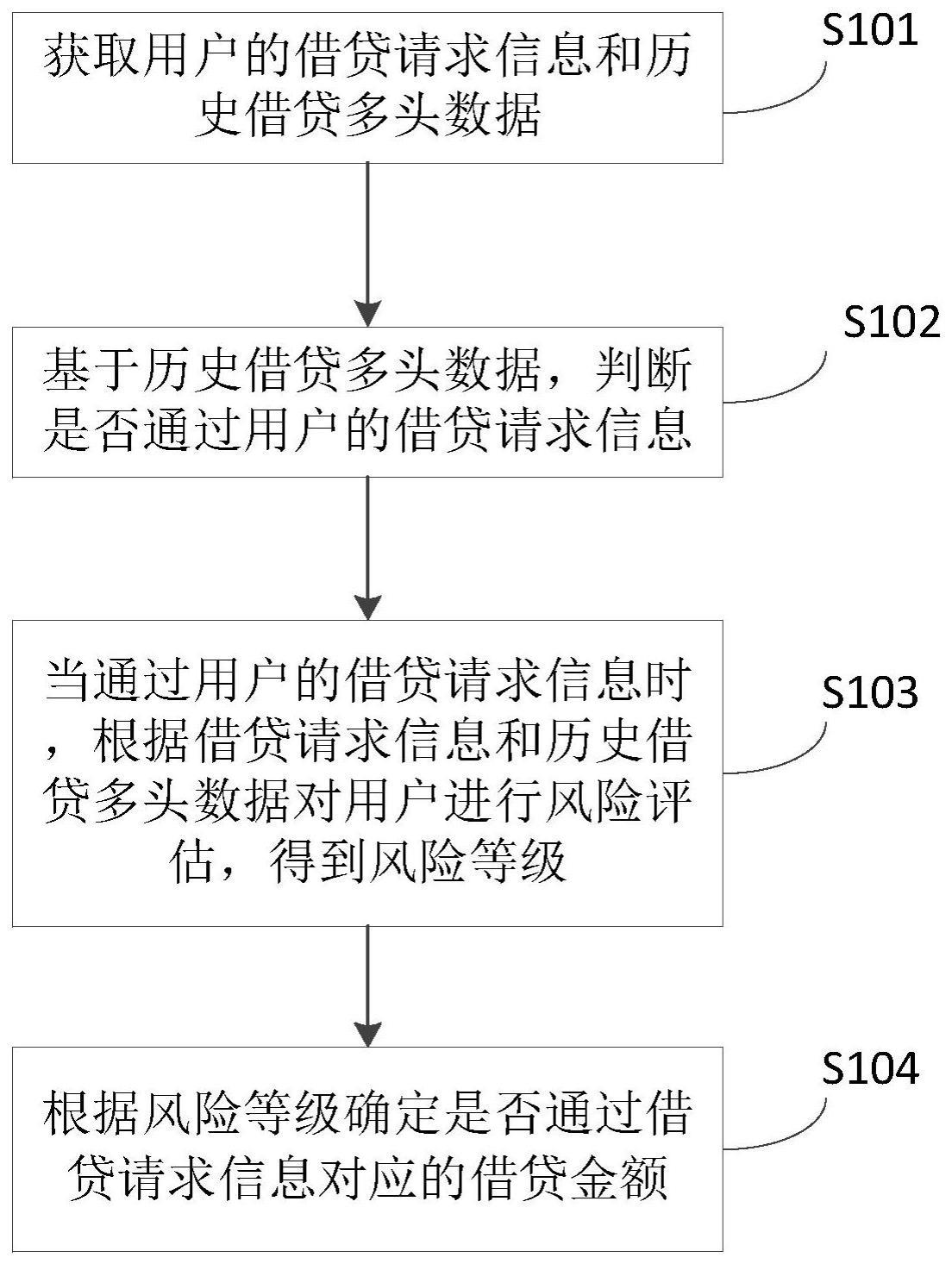

3、获取用户的借贷请求信息和历史借贷多头数据;

4、基于所述历史借贷多头数据,判断是否通过用户的借贷请求信息;

5、当通过用户的借贷请求信息时,根据所述借贷请求信息和所述历史借贷多头数据对用户进行风险评估,得到风险等级;

6、根据所述风险等级确定是否通过所述借贷请求信息对应的借贷金额。

7、通过采用上述技术方案,电子设备获取用户的借贷请求信息和历史借贷多头数据,进一步根据历史借贷多头数据,把控是否通过用户的借贷请求信息,从而根据借贷请求信息和历史借贷多头数据,对用户进行风险评估,根据风险等级确定是否通过用户的借贷金额,从而能够针对用户的历史借贷多头数据进行分析,筛查异常申请的用户,并根据评估的风险等级对用户的借贷金额进行把控,提高交易机构的稳定性。

8、进一步地,所述历史借贷多头数据包括历史注册信息和历史交易信息,所述基于所述历史借贷多头数据,判断是否通过用户的借贷请求信息,包括:

9、判断所述历史注册信息的数量是否小于一;

10、若小于一,通过所述借贷请求信息;

11、若不小于一,基于所述注册信息和所述历史交易信息,确定用户的借贷请求是否存在异常;若存在异常,不通过所述借贷请求信息;

12、若不存在异常,获取历史交易信息中未还款借贷信息的最后还款日,判断任一所述最后还款日是否位于距离所述借贷请求信息预设时间范围内;

13、若不位于,则通过所述借贷请求信息;

14、若位于,不通过所述借贷请求信息。

15、通过采用上述技术方案,当历史注册信息的数量多于一时,且分析出用户的借贷请求异常时,不通过借贷请求信息,能够初步进行分析筛选,排除不稳定用户的借贷申请,进一步地,针对不存在异常的借贷申请信息,电子设备根据未还款借贷信息的最后还款日,判断是否通过借贷请求信息,从而进一步对用户的借贷目的进行评估,从而提高放贷的安全性。

16、进一步地,所述历史借贷请求信息包括请求机构和请求时间,所述基于所述历史借贷请求信息和所述历史交易信息,确定用户的借贷请求是否存在异常,包括:

17、确定用户两相邻历史借贷请求信息的时间差;

18、根据多个所述时间差确定异常参数;

19、当所述异常参数大于或等于所述预设异常值时,确定用户的借贷请求存在异常,否则,确定用户的借贷请求不存在异常。

20、通过采用上述技术方案,电子设备通过用户历史借贷请求的时间差确定是否存在异常,即历史借贷请求的时间差突然变化,则存在异常,能够通过用户的历史数据,评估用户的借贷申请信息是否正常,提高金融机构的安全性。

21、进一步地,所述根据多个所述时间差确定异常参数,包括:

22、将多个所述时间差排列成第一序列;

23、从所述第一序列中的第一个时间差开始,确定下一个时间差与当前时间差的关系,直至所述第一序列结束,所述关系包括相等、减小或增大中任一项;

24、当所述关系为减小时,确定下一个时间差与当前时间差的比值,若所述比值小于预设值,则判断下一个所述关系是否为减小或相等,并开始计数;

25、若是,计数加一,重复执行判断步骤,直至下一个所述关系为增大时,停止计数,得到异常参数以及异常序列。

26、通过采用上述技术方案,电子设备通过分析时间差存在突然减小后,计算时间差减小后持续不变或继续减小的次数,从而得到异常参数,以及异常序列。

27、进一步地,若所述历史借贷多头数据包括未还款的借贷信息,所述根据所述借贷请求信息和所述历史借贷多头数据对用户进行风险评估,包括:

28、获取所述未还款的借贷信息对应的欠款金额;

29、获取所述借贷请求信息包括的借贷请求金额;

30、判断所述借贷请求金额是否不小于所述欠款金额;若是,则确定风险等级为高风险;

31、否则,获取所述未还款的借贷信息的还款日期与所述借贷请求信息的借款日期;

32、判断所述借款日期与所述还款日期的差值是否不大于预设值;

33、若不大于,则确定风险等级为高风险。

34、通过采用上述技术方案,电子设备获取未还款的借贷信息对应的欠款金额,以及借贷请求金额,将借贷请求金额与欠款金额对比,从而确定风险等级,进一步地,通过还款日期与借款日期之间的差值,确定风险等级,从而分析出高风险。

35、进一步地,若所述借款日期与所述还款日期的差值大于预设值,所述方法还包括:

36、根据所述欠款金额和所述借贷请求金额,计算欠款总额;

37、获取用户的历史工资信息和家庭收入信息;

38、判断所述历史工资信息是否大于所述欠款总额,若是,则确定风险等级为低风险;

39、否则,判断所述历史工资信息和所述家庭收入信息的总值是否大于所述欠款总额,若大于,则确定风险等级为中风险;

40、若小于或等于,则确定风险等级为高风险。

41、通过采用上述技术方案,电子设备根据欠款金额和借贷请求金额,计算欠款总额,分别将用户的历史工资信息以及家庭收入信息与欠款总额进行层层对比,根据多种不同的情况,确定风险等级,因此通过对用户的还款能力进行实际评估,从而进一步确定借贷风险。

42、进一步地,所述根据所述风险确定是否允许所述借贷请求信息对应的借贷金额,包括:

43、当所述风险等级为高风险,不通过借贷请求信息对应的借贷金额;

44、当所述风险等级为中风险,根据所述历史工资信息和所述家庭收入信息的总值确定允许的借贷金额最高值;

45、当所述风险等级为低风险,通过借贷请求信息对应的借贷金额。

46、通过采用上述技术方案,电子设备根据风险等级的高低,确定是否通过借贷请求信息对应的借贷金额,或者调整可借贷的金额,实现针对性调整。

47、第二方面,本技术提供一种基于历史借贷多头数据的风险预警决策装置,采用如下的技术方案:

48、获取模块,用于获取用户的借贷请求信息和历史借贷多头数据;

49、判断模块,用于基于所述历史借贷多头数据,判断是否通过用户的借贷请求信息;

50、风险评估模块,用于当通过用户的借贷请求信息时,根据所述借贷请求信息和所述历史借贷多头数据对用户进行风险评估,得到风险等级;

51、分析模块,用于根据所述风险等级确定是否通过所述借贷请求信息对应的借贷金额。

52、通过采用上述技术方案,获取模块获取用户的借贷请求信息和历史借贷多头数据,判断模块进一步根据历史借贷多头数据,把控是否通过用户的借贷请求信息,从而风险评估模块根据借贷请求信息和历史借贷多头数据,对用户进行风险评估,根据风险等级确定是否通过用户的借贷金额,从而能够针对用户的历史借贷多头数据进行分析,筛查异常申请的用户,分析模块根据评估的风险等级对用户的借贷金额进行把控,提高交易机构的稳定性。

53、第三方面,本技术提供一种电子设备,采用如下的技术方案:

54、一种电子设备,包括:

55、至少一个处理器;

56、存储器;

57、至少一个应用程序,其中所述至少一个应用程序被存储在所述存储器中并被配置为由所述至少一个处理器执行,所述至少一个应用程序配置用于:执行如第一方面中任一项所述的基于历史借贷多头数据的风险预警决策方法。

58、通过采用上述技术方案,处理器加载并执行存储器中的应用程序,获取用户的借贷请求信息和历史借贷多头数据,进一步根据历史借贷多头数据,把控是否通过用户的借贷请求信息,从而根据借贷请求信息和历史借贷多头数据,对用户进行风险评估,根据风险等级确定是否通过用户的借贷金额,从而能够针对用户的历史借贷多头数据进行分析,筛查异常申请的用户,并根据评估的风险等级对用户的借贷金额进行把控,提高交易机构的稳定性。

59、第四方面,本技术提供一种计算机可读存储介质,采用如下的技术方案:

60、一种计算机可读存储介质,存储有能够被处理器加载并执行如第一方面中任一项所述的基于历史借贷多头数据的风险预警决策方法的计算机程序。

61、通过采用上述技术方案,处理器加载并执行计算机可读存储介质中的应用程序,获取用户的借贷请求信息和历史借贷多头数据,进一步根据历史借贷多头数据,把控是否通过用户的借贷请求信息,从而根据借贷请求信息和历史借贷多头数据,对用户进行风险评估,根据风险等级确定是否通过用户的借贷金额,从而能够针对用户的历史借贷多头数据进行分析,筛查异常申请的用户,并根据评估的风险等级对用户的借贷金额进行把控,提高交易机构的稳定性。

62、综上所述,本技术包括以下至少一种有益技术效果:

63、1.电子设备获取用户的借贷请求信息和历史借贷多头数据,进一步根据历史借贷多头数据,把控是否通过用户的借贷请求信息,从而根据借贷请求信息和历史借贷多头数据,对用户进行风险评估,根据风险等级确定是否通过用户的借贷金额,从而能够针对用户的历史借贷多头数据进行分析,筛查异常申请的用户,并根据评估的风险等级对用户的借贷金额进行把控,提高交易机构的稳定性;

64、2.当历史注册信息的数量多于一时,且分析出用户的借贷请求异常时,不通过借贷请求信息,能够初步进行分析筛选,排除不稳定用户的借贷申请,从而提高放贷的安全性。

- 还没有人留言评论。精彩留言会获得点赞!