一种用户信用自动评级方法、装置、电子设备及介质与流程

本发明涉及信贷,尤其涉及一种用户信用自动评级方法、装置、电子设备及介质。

背景技术:

1、传统信贷审批严重依赖于人工审核,一方面银行等出借方要耗费大量的人力物力进行资料审查、电调走访等,成本极高,另一方面个人用户/法人用户等借贷方从提交信贷申请到获得审批结果往往要耗费数周,体验极差。现代审批的过程需要对用户的信用进行评估,而目前一般通过人工根据用户的基础属性数据、历史信贷行为数据、社交行为数据、消费行为数据、出行数据、运营商数据等等大致判断用户的信用,准确度不够,且效率极低。

2、因此,如何提高用户信用评估的准确度及效率,仍然是本领域技术人员亟待解决的问题。

技术实现思路

1、本发明实施例提供一种用户信用自动评级方法、装置、电子设备及介质,用以解决现有的信用评估方法的准确度和效率低的问题。

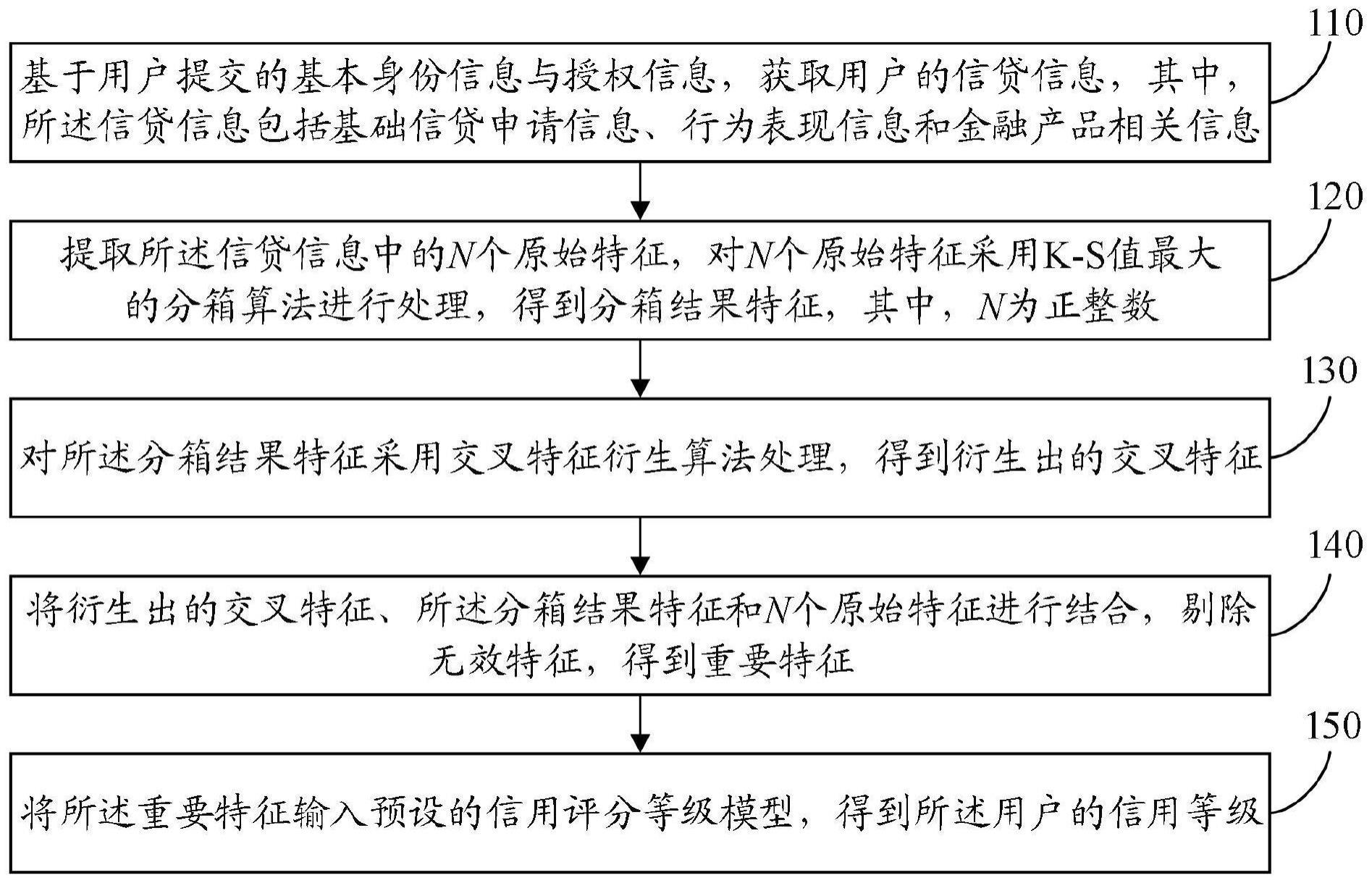

2、第一方面,本发明实施例提供一种用户信用自动评级,包括:

3、获取用户的基本身份信息及授权信息;

4、基于所述基本身份信息及所述授权信息,确定用户的信贷信息;所述信贷信息包括基础信贷申请信息、行为表现信息和金融产品相关信息;

5、提取所述信贷信息中的n个原始特征;其中,n为正整数;

6、采用k-s值最大的分箱算法对n个原始特征进行分箱处理,得到分箱结果特征;

7、采用交叉特征衍生算法对所述分箱结果特征进行交叉衍生处理,得到衍生出的交叉特征;

8、将所述交叉特征、所述分箱结果特征和n个原始特征结合,并剔除无效特征,得到重要特征;

9、将所述重要特征输入预设的信用评分等级模型,得到所述用户的信用等级。

10、优选地,该方法中,采用以下公式对n个原始特征进行分箱处理:

11、

12、其中,{f1,f2,f3,...,fi,...,fn}为n个原始特征的集合,fi为n个原始特征中的第i个原始特征,0<i≤n,为分箱结果特征的集合,为对应于原始特征fi的分箱结果,fcut_bin为k-s值最大的分箱算法。

13、优选地,该方法中,采用以下公式对所述分箱结果特征进行交叉衍生处理:

14、

15、其中,为分箱结果特征的集合,为衍生出的交叉特征的集合,t为正整数,pgen为交叉特征衍生算法。

16、优选地,该方法中,将所述交叉特征、所述分箱结果特征和n个原始特征进行结合,并剔除无效特征,得到重要特征,具体包括:

17、将所述交叉特征、所述分箱结果特征和n个原始特征进行结合,得到结合后特征;

18、采用卡方验证算法、信息增益算法、iv值算法、梯度提升树算法、特征psi指数算法、特征方差值算法、皮尔逊相关系数算法和最大信息系数算法中的任一种算法或者任意种算法的组合对所述结合后特征的重要性进行评估,得到重要性评估结果;

19、基于所述重要性评估结果,剔除无效特征,得到重要特征。

20、优选地,该方法中,所述信用评分等级模型为基于lightgbm算法的分析模型;

21、将所述重要特征输入预设的信用评分等级模型,得到所述用户的信用等级,具体包括:

22、将所述重要特征输入基于lightgbm算法的分析模型,输出所述用户为易贷后逾期违约的概率p以及所述用户为不易贷后逾期违约的概率1-p;其中,基于lightgbm算法的分析模型是预先基于10折交叉验证方法进行训练得到的,训练完成后得到10个基本分析模型组成基于lightgbm算法的分析模型,概率p是10个基本分析模型输出的10个基本用户为易贷后逾期违约的概率的平均值;

23、采用公式odds=p/(1-p)确定贷后逾期违约比例指数odds;

24、基于预设特定贷后逾期违约比例指数、对应预设特定贷后逾期违约比例指数的信用评分数值以及预设特定贷后逾期违约比例指数翻番对应的信用评分降低数值,确定补偿常数及刻度常数;

25、根据所述补偿常数、所述刻度常数及所述贷后逾期违约比例指数,采用公式score=a-blog(odds)确定所述用户的信用评分score;其中,a为补偿常数,b为刻度常数;

26、基于所述用户的信用评分以及信用等级对应评分的划分区间,确定所述用户的信用等级。

27、优选地,该方法中,采用以下公式确定补偿常数和刻度常数:

28、

29、a=p0+blog(θ0);

30、其中,θ0为预设特定贷后逾期违约比例指数,pd为θ0翻番对应的信用评分降低数值,p0为对应于θ0的信用评分数值。

31、优选地,该方法中,所述信用等级包括第一风险等级、第二风险等级、第三风险等级、第四风险等级及第五风险等级;

32、第一风险等级对应的信用评分的区间为[0,430);

33、第二风险等级对应的信用评分的区间为[430,630);

34、第三风险等级对应的信用评分的区间为[630,690);

35、第四风险等级对应的信用评分的区间为[690,710);

36、第五风险等级对应的信用评分的区间为[710,∞)。

37、第二方面,本发明实施例提供一种用户信用自动评级装置,包括:

38、获取单元,用于获取用户的基本身份信息及授权信息,并基于基本身份信息及所述授权信息,确定用户的信贷信息;所述信贷信息包括基础信贷申请信息、行为表现信息和金融产品相关信息;

39、特征单元,用于提取所述信贷信息中的n个原始特征,采用k-s值最大的分箱算法对n个原始特征进行分箱处理,得到分箱结果特征;其中,n为正整数;

40、衍生单元,用于采用交叉特征衍生算法对所述分箱结果特征进行交叉衍生处理,得到衍生出的交叉特征;

41、结合单元,用于将所述交叉特征、所述分箱结果特征和n个原始特征进行结合,并剔除无效特征,得到重要特征;

42、评级单元,用于将所述重要特征输入预设的信用评分等级模型,得到所述用户的信用等级。

43、第三方面,本发明实施例提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如第一方面所提供的用户信用自动评级方法的步骤。

44、第四方面,本发明实施例提供一种非暂态计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现如第一方面所提供的用户信用自动评级方法的步骤。

45、本发明通过基于用户的基本身份信息和授权信息生成信贷信息,再从信贷信息中提取n个原始特征,然后将原始特征进行k-s值最大的分箱算法处理得到分箱结果特征,再将分箱结果特征进行交叉特征衍生算法处理得到衍生出的交叉特征,最后将原始特征、分箱结果特征和衍生出的交叉特征进行结合并剔除无效特征后得到重要特征,输入预设的信用评分等级模型,得到用户的信用等级。本发明只需获取用户的基本身份信息和授权信息即可自动得出对应用户的信用等级,避免了人工参与的不确定性,提高了信用评级的准确度及效率。

- 还没有人留言评论。精彩留言会获得点赞!