一种基于大数据和智慧办公的企业智慧管理系统的制作方法

本发明涉及企业管理,具体是一种基于大数据和智慧办公的企业智慧管理系统。

背景技术:

1、企业管理是对企业生产经营活动进行计划、组织、指挥、协调和控制等一系列活动的总称,是社会化大生产的客观要求,企业管理是尽可能利用企业的人力、物力、财力、信息等资源,实现省、快、多、好的目标;

2、由于企业管理事项繁杂,在进行企业管理时需要耗费大量人力财力,不仅难以实现对企业人员和企业部门的有效监管,还难以对企业合作对象进行划分并在合作交易时进行合理管控,以及无法将企业消费支出进行分类监测并反馈消费类别异常状况和财务监管状况,不利于进行企业管理;

3、针对上述的技术缺陷,现提出一种解决方案。

技术实现思路

1、本发明的目的在于提供一种基于大数据和智慧办公的企业智慧管理系统,解决了现有技术不仅难以实现对企业人员和企业部门的有效监管,还难以对企业合作对象进行划分并在合作交易时进行合理管控,以及无法将企业消费支出进行分类监测并反馈消费类别异常状况和财务监管状况,不利于进行企业管理的问题。

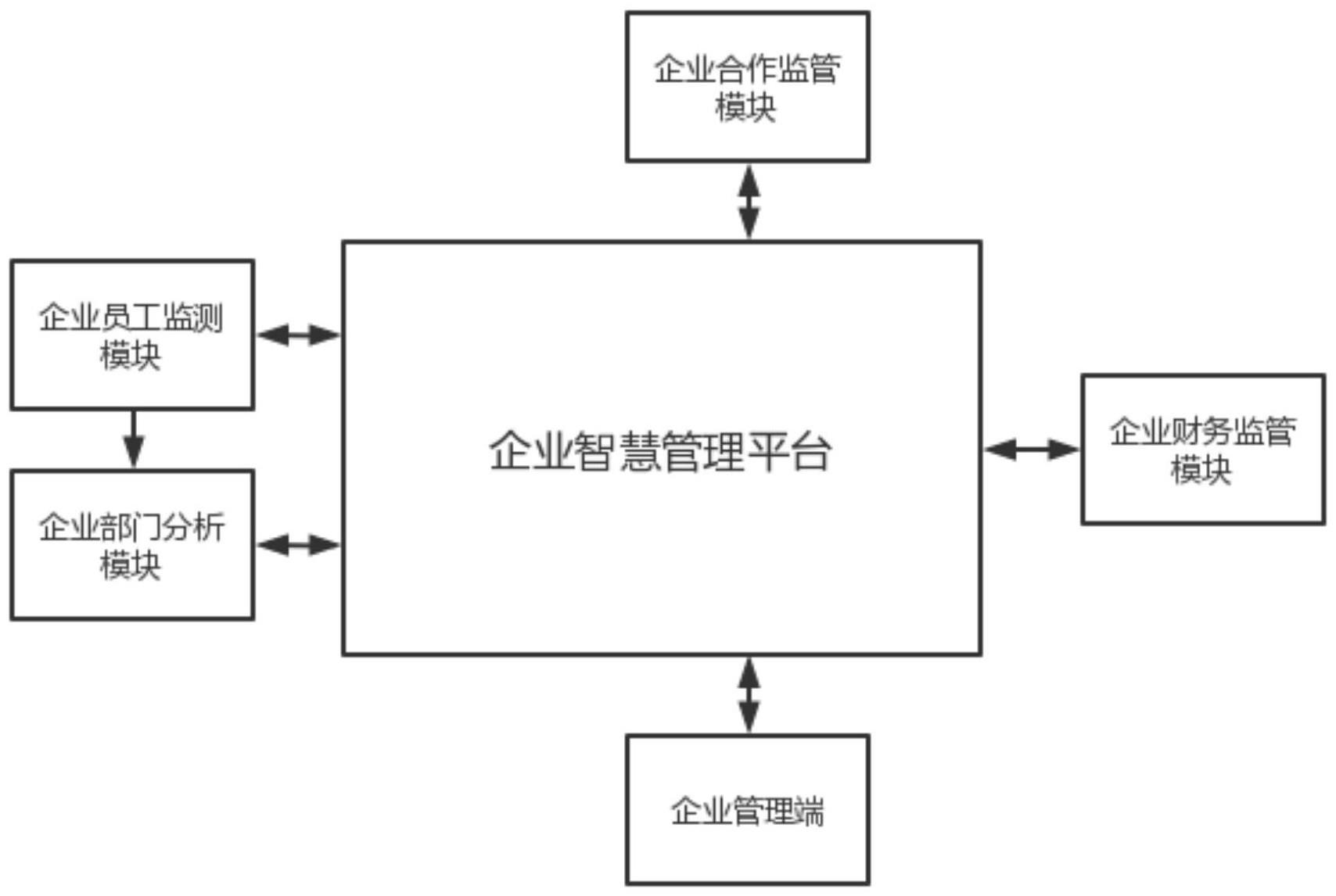

2、为实现上述目的,本发明提供如下技术方案:一种基于大数据和智慧办公的企业智慧管理系统,包括企业智慧管理平台、企业员工监测模块、企业部门分析模块、企业合作监管模块以及企业财务监管模块;

3、企业员工监测模块,用于获取到所有企业员工并将企业员工标记为分析人员i,通过分析生成分析人员i的员工监管信号、员工预警信号或员工合格信号,将分析人员i的员工监管信号、员工预警信号或员工合格信号发送至企业智慧管理平台和企业部门分析模块;

4、企业部门分析模块,用于基于分析人员i的员工监管信号、员工预警信号或员工合格信号并通过分析生成对应企业部门的部门管理合格信号或部门管理不合格信号,将对应企业部门的部门管理信号或部门管理不合格信号发送至企业智慧管理平台;企业合作监管模块,用于将企业合作对象标记为分析对象e,通过分析将分析对象e标记为高信任对象、中信任对象或低信任对象,以及在与分析对象e进行交易合作前通过分析判定是否生成合作预警信号,将合作预警信号以及对应分析对象e发送至企业智慧管理平台;

5、企业财务监管模块,用于设定财务支出监管周期,以及将财务支出监管周期内企业的财务消费类别标记为分析目标u,通过分析判定是否生成分析目标u的目标支出异常信号,将目标支出异常信号以及对应分析目标u发送至企业智慧管理平台,以及通过分析判定是否生成财务监管不合格信号,将财务监管不合格信号发送至企业智慧管理平台;企业智慧管理平台与企业管理端通信连接,企业智慧管理平台将分析人员i的分析结果、企业部门的分析结果、企业合作的分析结果以及财务监管的分析结果发送至企业管理端。

6、进一步的,企业员工分析模块的具体运行过程包括:

7、获取到所有企业员工,将企业员工标记为分析人员i,i={1,2,…,n},n表示企业员工数量且n为正整数;设定员工管理周期,通过分析获取到员工管理周期分析人员i的员工考勤异常值和员工表现异常值,若员工考勤异常值超过预设考勤异常阈值且员工表现异常值超过预设员工表现异常阈值,则生成分析员工i的员工监管信号,若员工考勤异常值未超过预设员工考勤异常阈值且员工表现异常值未超过预设员工表现异常阈值,则生成分析员工i的员工合格信号,其余情况则生成分析员工i的员工预警信号。

8、进一步的,员工考勤异常值和员工表现异常值的分析获取方法如下:

9、获取到员工管理周期分析人员i的迟到频次、早退频次和旷工频次,将迟到频次、早退频次和旷工频次进行赋权求和计算得到考勤异常频率,以及获取到分析人员i的每次迟到时长、每次早退时长和每次旷工时长,将所有迟到时长进行求和计算获取到迟到总时长,将所有早退时长进行求和计算获取到早退总时长,将所有旷工时长进行求和计算获取到旷工总时长,将迟到总时长、早退总时长和旷工总时长进行赋权求和计算得到考勤异常时长,将考勤异常频率和考勤异常时长进行数值计算获取到员工考勤异常值;

10、获取到员工管理周期分析人员i的所有错误行为,将所有错误行为进行归类以生成多个错误类别,将分析人员i对应错误类别的错误行为频次标记为错频值,调取对应错误类别的预设负面影响系数,将对应错误类别的预设负面影响系数与对应错频值相乘以得到错误类别系数,将分析人员i的所有错误类别系数进行求和计算获取到员工表现异常值。

11、进一步的,企业员工分析模块将分析员工i的员工监管信号、员工预警信号或员工合格信号发送至企业部门分析模块,企业部门分析模块的具体分析过程如下:

12、获取到员工管理周期对应企业部门对应员工监管信号的员工数量、对应员工预警信号的员工数量以及对应员工合格信号的员工数量,将对应员工监管信号的员工数量、对应员工预警信号的员工数量以及对应员工合格信号的员工数量进行数值计算后得到企业部门系数,若企业部门系数超过预设企业部门系数阈值,则生成对应企业部门的部门管理不合格信号,否则生成对应企业部门的部门管理合格信号;将对应企业部门的部门管理不合格信号或部门管理合格信号经企业智慧管理平台发送至企业管理端。

13、进一步的,企业合作监管模块的具体运行过程包括:

14、获取到所有企业合作对象,将企业合作对象标记为分析对象e,e={1,2,…,m},m表示企业合作对象数量且m为正整数;获取到对应企业与分析对象e的首次合作日期,将当前时期与首次合作日期进行时间差计算得到合作时长,以及获取到合作时长内对应企业与分析对象e的合作频次和每次合作的单次合作金额,将分析对象e的所有单次合作金额进行求和计算获取到合作总额,且将数值最大的单次合作金额标记为合作金额最高值;

15、将分析对象e的合作时长、合作频次、合作总额和合作金额最高值进行数值计算获取到对象分析值,以及通过分析获取到对象异常值;若对象分析值超过预设对象分析阈值且对象异常值未超过预设对象异常阈值,则将对应分析对象e标记为高信任对象,若对象分析值未超过对象分析阈值且对象异常值超过预设对象异常阈值,则将对应分析对象e标记为低信任对象,其余情况则将对应分析对象e标记为中信任对象。

16、进一步的,对应企业与分析对象e进行交易合作时,调取第一合作金额监管阈值、第二合作金额监管阈值和第三合作金额监管阈值,第一合作金额监管阈值>第二合作金额监管阈值>第三合作金额监管阈值>0,且第一合作金额监管阈值、第二合作金额监管阈值和第三合作金额监管阈值与高信任对象、中信任对象和低信任对象一一对应;以及获取到与分析对象e的当次合作金额,将当次合作金额与对应合作金额监管阈值进行比较,若分析对象e的当次合作金额超过对应合作金额监管阈值,则生成合作预警信号,将合作预警信号以及对应分析对象e发送至企业智慧管理平台。

17、进一步的,对象异常值的分析获取方法如下:

18、获取到分析对象e的交易延迟频次以及每次交易延迟时长和每次交易延迟金额占比值,将所有交易延迟时长进行求和并取平均值获取到交易延迟时长均值,将所有交易延迟金额占比值进行求和计算并取平均值获取到交易延迟金额均值;将分析对象e的交易延迟频次、交易延迟时长均值和交易延迟金额均值进行数值计算获取到对象异常值。

19、进一步的,企业财务监管模块的具体运行过程包括:

20、设定财务支出监管周期,获取到企业在财务支出监管周期内的所有消费支出项,将所有消费支出项进行归类以获取到若干组财务消费类别,将财务消费类别标记为分析目标u,u={1,2,…,k},k表示财务消费类别数量且k为正整数;获取到财务支出监管周期内分析目标u的消费总金额,若分析目标u的消费总金额超过对应分析目标u的预设消费总金额阈值,则生成目标支出异常信号;否则进行目标细化分析。

21、进一步的,目标细化分析的具体分析过程如下:

22、将分析目标u的预设消费总金额阈值减去分析目标u的消费总金额得到消费金额差值,以及获取到分析目标u在财务支出监管周期内的支出频次以及每次的单次支出金额,将超过对应分析目标u单次支出金额阈值的单次支出金额标记为超额支出值,将超额支出值的数量与支出频次进行比值计算获取到超额支出占比值,将超额支出占比值、支出频次和消费金额差值进行数值计算获取到对应分析目标u的细化分析值;若细化分析值超过对应分析目标u的细化分析阈值,则生成目标支出异常信号,否则不生成目标支出异常信号。

23、进一步的,在对分析目标u的分析完成后,获取到财务支出监管周期内对应企业中对应目标异常信号的财务消费类别数量并标记为异常类别数量,将异常类别数量与数值k进行比值计算获取到异常类别占比值,将异常类别占比值与异常类别数量进行数值计算获取到财务监管不合格系数,若财务监管不合格系数超过预设财务监管不合格系数阈值,则生成财务监管不合格信号。

24、与现有技术相比,本发明的有益效果是:

25、1、本发明中,通过企业员工监测模块进行分析得到员工考勤异常值和员工表现异常值,基于员工考勤异常值和员工表现异常值并通过分析生成分析人员的员工监管信号、员工预警信号或员工合格信号,有助于管理人员详细了解员工状况并在后续进行员工的分等级监管,企业部门分析模块通过分析生成对应企业部门的部门管理合格信号或部门管理不合格信号,有助于后续进行部门监管和改善,以保证企业稳定运转;

26、2、本发明中,通过企业合作监管模块进行分析以将企业合作对象标记为高信任对象、中信任对象或低信任对象,方便基于合作对象等级实现不同合作交易金额的交易监管,提升合作安全性,以及在与分析对象进行交易合作前通过分析判定是否生成合作预警信号,保证企业交易合作的安全性,有助于进行企业管理;通过企业财务监管模块进行财务消费支出的分类评判,以判定是否生成对应分析目标的目标支出异常信号,以及通过分析判定是否生成财务监管不合格信号,有助于保证企业消费支出的安全,实现企业智慧管理。

- 还没有人留言评论。精彩留言会获得点赞!