一种基于参照企业的智能量化风险监控方法与流程

本发明涉及金融投资风险监控的,特别是一种基于参照企业的智能量化风险监控方法。

背景技术:

1、当前针对未上市企业的股权投资项目风控主要围绕几个方面:一、投前财务尽调、法务尽调、商务尽调的关注事项;二、投资协议约定的关键条款,比如回购优先、业绩对赌、反稀释等条款;三、投后管理重大事项跟踪、财务数据分析等。由于未上市企业公开市场披露的信息很少,主要是工商司法诉讼等数据,以上风控事项的操作目前主要都是靠投资经理人工去收集信息和数据,并通过人工方式去识别分析潜在风险,或者人工去和关键条款对比监控,存在风险管理效率低、风险暴露不及时等问题。

2、当前未上市项目股权投资的风险控制方法存在如下几个主要问题:一、投资机构很难获取到投资项目企业的详细的财务数据和经营数据。对于部分能获取的行业也很难保证信息的及时性,导致风险暴露不及时。二、目前方法专注被投项目企业自身风险,无法及时的监控行业风险甚至系统风险。

3、2019年9月30日的豆丁网公开了熊楚平的新疆大学硕士研究生学位论文《基于标签权重的个性化协同过滤推荐算法》,改论文提出了融合标签权重的个性化协同过滤推荐算法。首先,根据用户-项目评分矩阵以及项目标签,采用tf-idf的方法计算用户的标签权重矩阵,然后分别采用三种不同的方法模型进行实验:1,结合线性回归模型的个性化协同过滤推荐算法,根据用户标签权重矩阵,结合用户-项目评分矩阵构建线性回归模型,采用梯度下降的方法最小化代价函数的值,得到项目标签权重矩阵。然后将用户和项目的标签权重矩阵回代入线性回归模型,得到用户对所有未评分项目的预测评分,采用slopeone算法原理,计算预测评分同实际评分的差值平均,对预测结果进行调整得到最终的预测评分,对结果进行排序并推荐top-n的项目给目标用户。2,基于近邻用户的协同过滤推荐算法,首先采用近邻传播算法对用户进行聚类,在聚类结果中寻找目标用户的近邻用户集,根据近邻用户的项目评分情况为目标用户产生推荐。3,将上述两种算法的结果进行混合,为目标用户产生评分预测,从而产生推荐。该论文算法中用户评分和项目标签进行转化,可以降低原始矩阵的维度,解决用户评分数据稀疏的问题,采用movielens数据集进行实验,结果表明算法的推荐准确度较传统协同过滤算法有明显的提升,且推荐的结果具有可解释性,可以满足用户的个性化需求。该文章将用户与项目相关联,通过标签权重进行计算,单一的项目不足以反应目标用户完整的情况,容易造成片面反馈。

4、2018年4月第36卷第8期的《计算机应用研究》杂志上公开了朱峥宇和曹晓梅的题目为《基于标签分类的协同过滤推荐算法》的文章,该文章提出了一种基于标签分类的协同过滤推荐算法,将不完整的数据样本根据标签进行分类,使分解的矩阵依赖于类,随后使用迭代投影寻踪的方法计算类依赖矩阵的线性组合及其对应的权重,开放数据集实验表明,该方法在保持一定分类准确率的前提下,平均降低了35.23%的插补误差,优于传统协同过滤推荐算法。该文章是将不完成的数据样本根据标签进行分类,然后数据不完成极易降低标签的准确性,从而是后面的计算产生较大的偏差。

技术实现思路

1、为了解决上述的技术问题,本发明提出的一种基于参照企业的智能量化风险监控方法,通过智能技术方法建立被投项目企业和一个或多个上市公司的关联关系,然后充分利用上市公司数据的全面性、及时性和公开性特点,通过监控分析关联的上市公司的各种指标变化或者上市公司所属行业的指标变化,进而判断被投项目的实时风险,达到及时有效的风险监控的目的。

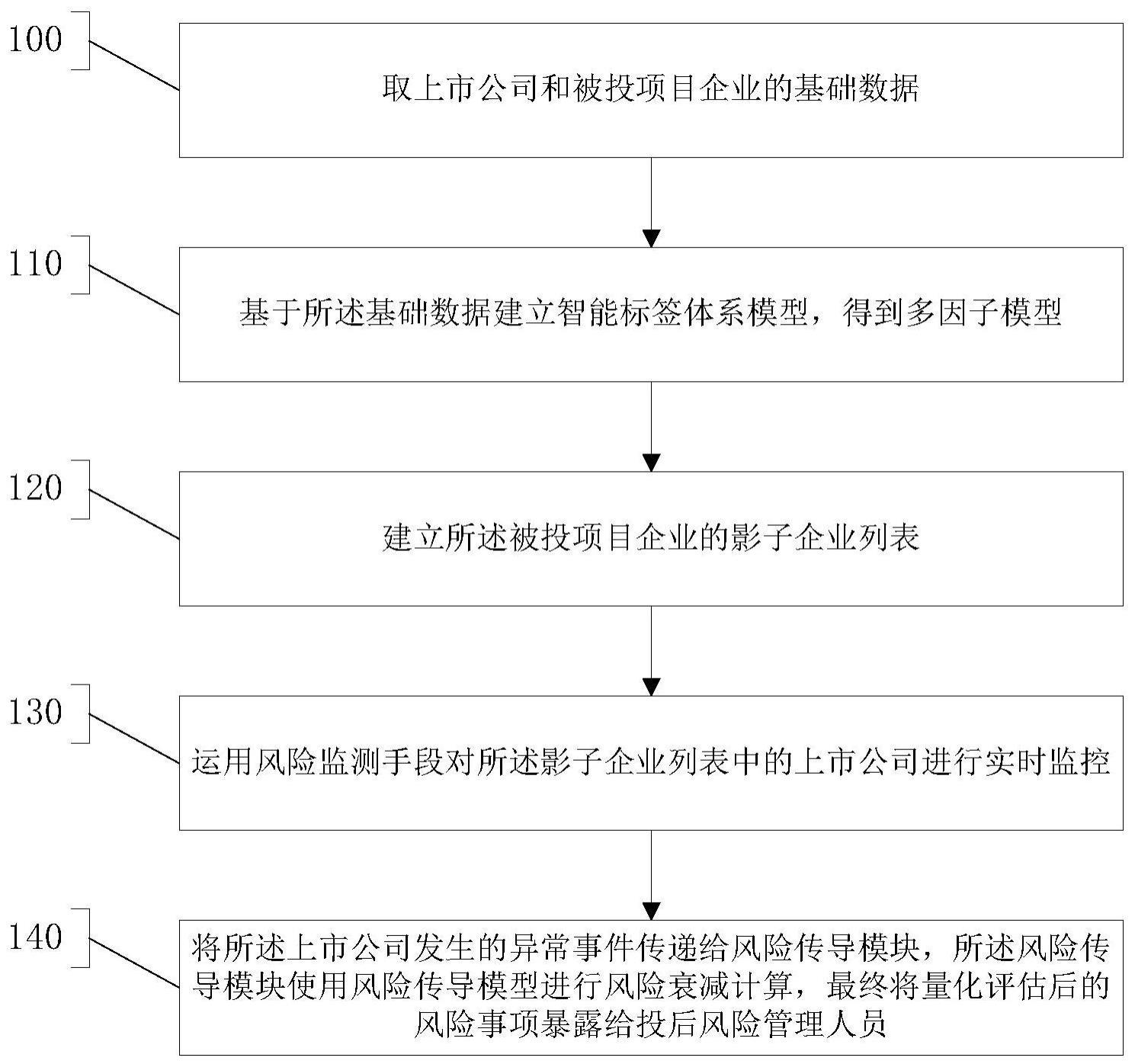

2、本发明的目的是提供一种基于参照企业的智能量化风险监控方法,包括获取上市公司和被投项目企业的基础数据,还包括以下步骤:

3、步骤1:基于所述基础数据建立智能标签体系模型,得到多因子模型;步骤2:建立所述被投项目企业的影子企业列表;

4、步骤3:运用风险监测手段对所述影子企业列表中的上市公司进行实时监控;

5、步骤4:将所述上市公司发生的异常事件传递给风险传导模块,所述风险传导模块使用风险传导模型进行风险衰减计算,最终将量化评估后的风险事项暴露给投后风险管理人员。

6、优选的是,所述步骤1包括以下子步骤:

7、步骤11:将75%的所述上市公司的基础数据作为训练集,对所述智能标签体系模型进行训练;

8、步骤12:采用降维、回归、分类和关联拟合中至少一种对所述智训练集中的基础数据进行处理;

9、步骤13:将25%的所述上市公司的基础数据作为测试集,对所述智能标签体系模型进行测试;

10、步骤14:通过各指数成分股对所述智能标签体系模型预测结果进行验证;

11、步骤15:通过模型训练和测试以及与预测结果比较分析,得出所述多因子模型。

12、在上述任一方案中优选的是,所述多因子模型包括基本信息、估值信息、成长信息和资本结构信息,其中,所述基本信息包括行业、区域、性质、注册资本和人员规模;所述估值信息包括账面市值比、盈利收益率和现金收益率;所述成长信息包括roa变动、ebitda增长率和主营利润率;所述资本结构信息包括资产负债率、固定资产比例和流通市值。

13、在上述任一方案中优选的是,所述步骤2包括同时采用基于标签权重的协同过滤和基于标签分类的系统过滤建立影子企业列表。

14、在上述任一方案中优选的是,所述步骤2包括以下子步骤:

15、步骤21:基于所述多因子模型的基本信息因子使用标签分类过滤筛出匹配企业列表,建立缓存企业列表;

16、步骤22:基于所述多因子模型的全部信息因子使用标签权重所述缓存企业列表进一步筛选得到最终的影子企业列表。

17、在上述任一方案中优选的是,所述影子企业列表包括细分行业top10企业、最匹配top10企业、行业上游top10企业和行业下游top10企业。

18、在上述任一方案中优选的是,根据匹配行业,基于第一优选方法从行业得分列表中选择排名前10为的企业生成细分行业top10企业列表,所述细分行业top10企业列表用于监控行业的风险和异动。

19、在上述任一方案中优选的是,所述第一优选方法为:

20、1)提取企业列表中每个企业对应的所有企业信息因子,将所述企业信息因子带入所述多因子模型中获取每个企业信息因子对应的标准值;

21、2)从所述多因子模型中提取各因子对应的权重值;

22、3)将企业的每个企业信息因子对应的标准值乘以各因子对应的权重值,得到每个企业信息因子的得分;

23、4)将该企业所有的企业信息因子的得分进行累加,得到该企业的最终得分;

24、5)按照企业的最终得分进行排序,得到所述行业得分列表。在上述任一方案中优选的是,根据所述第二优选方法从匹配得分列表中选择排名前10为的企业生成最匹配top10企业列表,所述最匹配top10企业列表用于精准监控和自身更匹配的风险和异动。

25、在上述任一方案中优选的是,所述第二优选方法为:

26、1)分别提取目标企业的注册资本和人员规模做为基准值,对企业列表中的企业进行筛选,生成匹配企业列表,筛选规则为判断被选企业的注册资本和人员规模是否大于等于基准值50%且小于150%;

27、2)提取所述匹配影子企业列表中每个企业对应的所有企业信息因子,将所述企业信息因子带入所述多因子模型中获取每个企业信息因子对应的标准值;

28、3)从所述多因子模型中提取各因子对应的权重值;

29、4)将企业的每个企业信息因子对应的标准值乘以各因子对应的权重值,得到每个企业信息因子的得分;

30、5)将该企业所有的企业信息因子的得分进行累加,得到该企业的最终得分;

31、6)按照企业的最终得分进行排序,得到所述匹配得分列表。

32、在上述任一方案中优选的是,根据企业上下游产业链,基于所述第三优选方法从上游企业得分列表中选择排名前10为的企业生成行业上游top10企业列表,所述行业上游top10企业列表主要用于产业链上游的风险和异动。

33、在上述任一方案中优选的是,所述第三优选方法为

34、1)基于产业链和所述多因子模型从企业列表中选择位于目标企业上游的企业,生成上游企业列表;

35、2)提取所述上游企业列表中每个企业对应的所有企业信息因子,将所述企业信息因子带入所述多因子模型中获取每个企业信息因子对应的标准值;

36、3)从所述多因子模型中提取各因子对应的权重值;

37、4)将企业的每个企业信息因子对应的标准值乘以各因子对应的权重值,得到每个企业信息因子的得分;

38、5)将该企业所有的企业信息因子的得分进行累加,得到该企业的最终得分;

39、6)按照企业的最终得分进行排序,得到所述上游企业得分列表。

40、在上述任一方案中优选的是,根据企业上下游产业链,基于第四优选方法从下游企业得分列表中选择排名前10为的企业生成行业下游top10企业列表,所述行业下游top10企业列表主要用于产业链下游的风险和异动。

41、在上述任一方案中优选的是,所述第四优选方法为

42、1)基于产业链和所述多因子模型从企业列表中选择位于目标企业下游的企业,生成下游企业列表;

43、2)提取所述下游企业列表中每个企业对应的所有企业信息因子,将所述企业信息因子带入所述多因子模型中获取每个企业信息因子对应的标准值;

44、3)从所述多因子模型中提取各因子对应的权重值;

45、4)将企业的每个企业信息因子对应的标准值乘以各因子对应的权重值,得到每个企业信息因子的得分;

46、5)将该企业所有的企业信息因子的得分进行累加,得到该企业的最终得分;

47、6)按照企业的最终得分进行排序,得到所述下游企业得分列表。在上述任一方案中优选的是,所述风险监测手段包括:股价异常波动、平均pe/pb/ps指标变化和新闻舆情中至少一种。

48、在上述任一方案中优选的是,所述步骤4包括以下子步骤:

49、步骤41:根据所述异常事件确定异常指标;

50、步骤42:所述风险传导模型根据所述异常指标和企业分组匹配对应的风险传导衰减系数,并用该系数和传入的风险发生概率、风险潜在影响相乘得到衰减后的数据;

51、步骤43:根据所述衰减后的数据调整所述影子企业列表中相对应企业的位置,并生成量化评估后的风险事项;

52、步骤44:将所述量化评估后的风险事项发送给投后风险管理人员,对被投项目重新进行评估。

53、本发明提出了一种基于参照企业的智能量化风险监控方法,把未上市公司和上市公司建立匹配关系并进一步关联风控的思想,通过技术的应用会使整个风险监控过程高度智能化。

- 还没有人留言评论。精彩留言会获得点赞!