基于分布式自动化的消费金融产品服务构建方法与流程

本发明涉及消费金融,具体为基于分布式自动化的消费金融产品服务构建方法。

背景技术:

1、传统消费金融是指向各阶层消费者提供消费贷款的现代金融服务方式,无论从金融产品创新还是扩大内需角度看,消费金融试点都具有积极意义,在我国当前的宏观经济形势下,适时地出台相关管理办法是适应客观经济形势的趋势和需要的。从金融产品创新看,个人信贷业务是传统银行难以全面惠及的领域,建立专业化的个人消费金融系统,能够更好地服务于居民个体。

2、公开号为cn109711848a的中国专利公开了一种金融交易的匹配系统及其构建方法、匹配方法,该方法包括构建金融交易深度神经网络,深度神经网络包括输入层、输出层、以及至少3层的中间层,在每一层设置多个感知器,每一层感知器从上一层感知器接收数据,且同一层的感知器相互独;获取已评估用户的交易参数并输入至感知器,每一交易参数以带有权值w的神经网络学习算法计算得出匹配结果,将匹配结果以及理想结果输入代价函数,调整权值w并在代价函数计算偏差最小时,将权值w作为当前的最优权值,多次输入已评估用户交易参数以及已评估用户理想结果,得到最终的最优权值w,带入到神经数据链中,得到最终的金融交易深度神经网络。但是上述专利在实际使用过程中存在以下缺陷:

3、消费金融产品服务时,不能对整个消费金融产品服务构建过程进行实时地监控管理,且不能及时地制定消费金融产品服务策略对消费金融产品进行自动智能化服务,导致消费金融产品服务效果差。

技术实现思路

1、本发明的目的在于提供基于分布式自动化的消费金融产品服务构建方法,可对整个消费金融产品服务构建过程进行实时地监控管理,能及时地制定消费金融产品服务策略对消费金融产品进行自动智能化服务,提高消费金融产品服务效果,解决了上述背景技术中提出的问题。

2、为实现上述目的,本发明提供如下技术方案:

3、基于分布式自动化的消费金融产品服务构建方法,包括如下步骤:

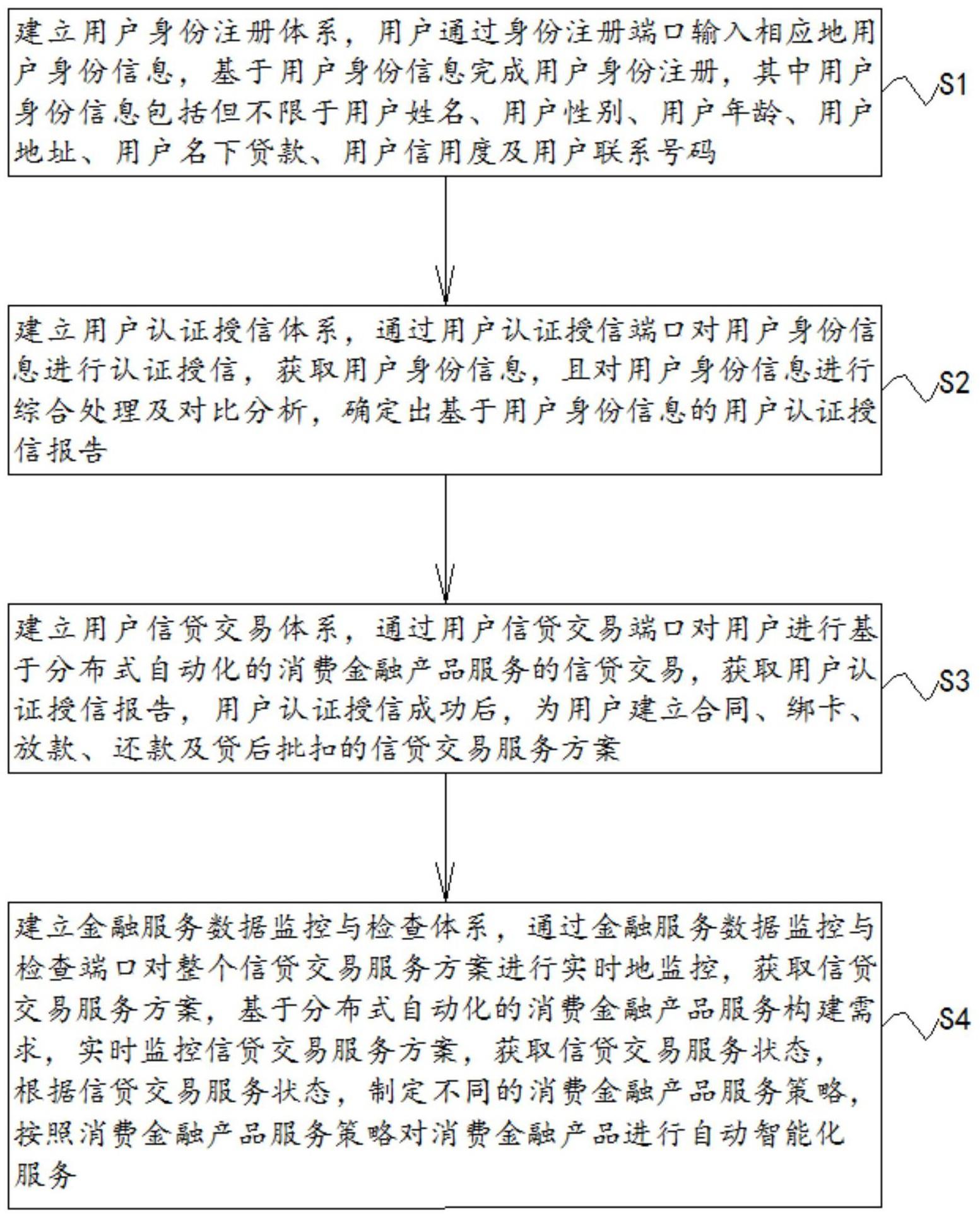

4、s1:建立用户身份注册体系,用户通过身份注册端口输入相应地用户身份信息,基于用户身份信息完成用户身份注册,其中用户身份信息包括但不限于用户姓名、用户性别、用户年龄、用户地址、用户名下贷款、用户信用度及用户联系号码;

5、s2:建立用户认证授信体系,通过用户认证授信端口对用户身份信息进行认证授信,获取用户身份信息,且对用户身份信息进行综合处理及对比分析,确定出基于用户身份信息的用户认证授信报告;

6、s3:建立用户信贷交易体系,通过用户信贷交易端口对用户进行基于分布式自动化的消费金融产品服务的信贷交易,获取用户认证授信报告,用户认证授信成功后,为用户建立合同、绑卡、放款、还款及贷后批扣的信贷交易服务方案;

7、s4:建立金融服务数据监控与检查体系,通过金融服务数据监控与检查端口对整个信贷交易服务方案进行实时地监控,获取信贷交易服务方案,基于分布式自动化的消费金融产品服务构建需求,实时监控信贷交易服务方案,获取信贷交易服务状态,根据信贷交易服务状态,制定不同的消费金融产品服务策略,按照消费金融产品服务策略对消费金融产品进行自动智能化服务。

8、优选的,所述s1中,建立用户身份注册体系,执行以下操作:

9、构建用户身份注册端口;

10、获取用户身份注册端口,且向用户身份注册端口内逐个输入包括但不限于用户姓名、用户性别、用户年龄、用户地址、用户名下贷款、用户信用度及用户联系号码的用户身份信息;

11、用户身份信息输入后,构建用户身份提交端口,基于输入的用户身份信息完成用户身份注册。

12、优选的,所述s2中,建立用户认证授信体系,执行以下操作:

13、获取注册的用户身份信息,基于注册的用户身份信息,对用户身份信息进行综合处理;

14、基于分布式自动化的消费金融产品服务构建需求,从获取的注册的用户身份信息中完全提取出用户身份信息;

15、按照顺序检索方法,对提取的用户身份信息进行检索,过滤掉对消费金融产品服务构建无价值的用户身份信息,保留下对消费金融产品服务构建有价值的用户身份信息;

16、按照内部排序方法,对保留下的对消费金融产品服务构建有价值的用户身份信息进行有效地排序,确定出具有分布特征的用户身份信息;

17、按照算术及逻辑运算,对具有分布特征的用户身份信息进行计算,确定出基于用户身份信息的用户信用数据。

18、优选的,所述s2中,建立用户认证授信体系,还执行以下操作:

19、获取确定的基于用户身份信息的用户信用数据,且对用户信用数据进行对比分析;

20、根据用户信用数据,索引查找出与该用户信用数据相对应地用户信用授信标准,参照用户信用授信标准,对用户信用数据进行对比分析,确定出用户信用对比分析结果;

21、基于用户信用对比分析结果,确定出基于用户身份信息的用户认证授信报告;

22、针对用户信用对比分析结果为用户信用数据在用户信用授信标准范围内的情况,则确定的基于用户身份信息的用户认证授信报告为该用户身份认证授信合格,且建立用户信贷交易服务;

23、针对用户信用对比分析结果为用户信用数据不在用户信用授信标准范围内的情况,则确定的基于用户身份信息的用户认证授信报告为该用户身份认证授信失败,且不能建立用户信贷交易服务。

24、优选的,所述s3中,建立用户信贷交易体系,执行以下操作:

25、获取用户认证授信报告;

26、针对该用户身份认证授信合格,且建立用户信贷交易服务的情况,则通过用户信贷交易端口对用户进行基于分布式自动化的消费金融产品服务的信贷交易,为用户建立合同、绑卡、放款、还款及贷后批扣的信贷交易服务方案。

27、优选的,所述s3中,为用户建立合同、绑卡、放款、还款及贷后批扣的信贷交易服务方案,执行以下操作:

28、基于分布式自动化的消费金融产品服务,建立用户信贷交易服务方案;

29、获取用户信贷交易需求,根据用户信贷交易需求,制定出基于用户信贷交易需求的信贷交易合同;

30、且根据信贷交易合同内容,为用户实时记录登记绑卡、放款、还款及贷后批扣的信贷交易信息;

31、其中绑卡信息为用户放款账户;

32、放款信息为用户放款金额及用户放款时间;

33、还款信息为用户还款金额及用户还款时间;

34、贷后批扣信息为用户贷款后每月定时批量扣款。

35、优选的,所述s4中,建立金融服务数据监控与检查体系,执行以下操作:

36、获取为用户建立合同、绑卡、放款、还款及贷后批扣的信贷交易服务方案,通过金融服务监控端口对整个信贷交易服务方案进行实时地监控;

37、基于分布式自动化的消费金融产品服务构建需求,获取实时监控的信贷交易服务状态;

38、根据信贷交易服务状态,制定不同的消费金融产品服务策略,按照消费金融产品服务策略对消费金融产品进行自动智能化服务。

39、优选的,所述s4中,根据信贷交易服务状态,制定不同的消费金融产品服务策略,执行以下操作:

40、获取实时监控的信贷交易服务状态,针对信贷交易服务异常的情况,则基于数据挖掘技术及关联分析方法对整个信贷交易服务方案进行深度分析,确定出基于信贷交易服务异常的消费金融产品服务策略;

41、获取基于信贷交易服务异常的消费金融产品服务策略,按照消费金融产品服务策略对消费金融产品进行自动智能化服务。

42、优选的,s4中,实时监控信贷交易服务方案,获取信贷交易服务状态,包括:

43、对信贷交易服务方案进行读取,确定信贷交易服务方案对应的服务类型,并根据服务类型构建对应的信贷监控标签;

44、根据信贷监控标签建立信贷监控节点,并构建信贷监控汇总节点,其中,服务类型与信贷监控节点一一对应;

45、获取信贷交易数据生成端,并确定信贷交易数据生成端与信贷监控节点之间的第一数据传输方向,并根据第一数据传输方向构建基于信贷交易数据生成端与信贷监控节点的第一分布式网络;

46、获取信贷监控汇总节点与信贷监控节点之间的第二数据传输方向,并基于第二数据传输方向构建基于信息监控汇总节点与信贷监控节点之间的第二分布式网络;

47、基于第一分布式网路与第二分布式网路实现对信贷交易服务方案对应的信贷数据的有向监控,同时,基于监控结果获取信贷交易服务状态。

48、优选的,基于第一分布式网路与第二分布式网络实现对信贷交易服务方案对应的信贷数据的有向监控,同时,基于监控结果获取信贷交易服务状态,包括:

49、基于信贷交易数据生成端获取信贷数据,同时,基于信贷监控标签对信贷数据进行分类,且基于分类结果将对应的目标信贷数据基于第一分布式网络传输至对应的信贷监控节点;

50、获取每个信贷监控节点对应的信贷异常风险评估系数,并基于信贷异常风险评估系数对对应的目标信贷数据进行风险评估,输出每个信贷监控节点对对应目标信贷数据进行风险评估的第一风险评估值;

51、xi1=δi*si;

52、其中,xi1表示第i个信贷监控节点对对应目标信贷数据进行风险评估的第一风险评估值;i表示信贷监控节点的序号值;si表示在第i个信贷监控节点的目标信贷数据;δi表示在第i个信贷监控节点对应的信贷异常风险评估系数;

53、基于第二分布式网路将信贷监控节点接收到的目标信贷数据传输至信贷监控汇总节点,同时,基于信贷监控汇总节点调取每个信贷监控节点对应服务类型的预设数据基准线,并分别将目标信贷数据与对应的预设数据基准线进行比较,且基于比较结果对信贷数据进行综合风险评估,获得第二风险评估值;

54、

55、其中,x2表示第二风险评估值;n表示信贷监控节点总数,且n=5;μi第i个信贷监控节点对应服务类型的预设数据基准线;φ表示误差因子,且取值范围为(0.003,0.005);

56、对每个信贷监控节点对对应目标信贷数据进行风险评估时产生的第一风险评估值进行第一均值化处理,获得对信贷数据进行风险评估的第三风险评估值;

57、

58、其中,x3表示第三风险评估值;

59、将第二风险评估值与第三风险评估值进行第二均值化处理,获得对信贷交易服务方案对应信贷数据进行风险评估的第四风险评估值;

60、

61、其中,x4表示第四风险评估值;

62、将第四风险评估值与预设评估阈值进行比较,并基于比较结果输出信贷交易服务状态;

63、当第四风险评估值小于或等于预设评估阈值时,则信贷交易服务状态为信贷交易服务正常;

64、否则,则信贷交易服务状态为信贷交易服务异常。

65、与现有技术相比,本发明的有益效果是:

66、1、本发明通过建立用户身份注册体系,用户通过身份注册端口输入相应地用户身份信息,基于用户身份信息完成用户身份注册,建立用户认证授信体系,通过用户认证授信端口对用户身份信息进行认证授信,获取用户身份信息,且对用户身份信息进行综合处理及对比分析,确定出基于用户身份信息的用户认证授信报告。

67、2、本发明通过建立用户信贷交易体系,通过用户信贷交易端口对用户进行基于分布式自动化的消费金融产品服务的信贷交易,获取用户认证授信报告,用户认证授信成功后,为用户建立合同、绑卡、放款、还款及贷后批扣的信贷交易服务方案,建立金融服务数据监控与检查体系。

68、3、本发明通过建立金融服务数据监控与检查体系,通过金融服务数据监控与检查端口对整个信贷交易服务方案进行实时地监控,获取信贷交易服务方案,基于分布式自动化的消费金融产品服务构建需求,实时监控信贷交易服务方案,获取信贷交易服务状态,根据信贷交易服务状态,制定不同的消费金融产品服务策略,按照消费金融产品服务策略对消费金融产品进行自动智能化服务,可对整个消费金融产品服务构建过程进行实时地监控管理,能及时地制定消费金融产品服务策略对消费金融产品进行自动智能化服务,提高消费金融产品服务效果。

69、4、基于第一数据传输方向以及第二数据传输方向分别构建对应的第一分布式网络与第二分布式网络,实现有向数据分布式汇总与分布式数据收集,进而提高了数据分析的效率,进而准确实现对信贷交易服务方案对应的信贷数据的有向监控,提高了对获取信贷交易服务状态的效率与准确性。

70、5、通过确定第一风险评估值,可以实现每个信贷监控节点对目标信贷数据的分析,进而输出每个信贷监控节点对对应的目标信贷数据的风险评估状态,通过计算第二风险评估值可以是基于信贷监控汇总节点对整体信贷数据进行风险评估的风险评估状态,通过确定第三风险评估值可以用来基于信贷监控节点实现对整体信贷数据进行分析的风险评估状态,通过第四风险评估值的确定可以是实现通过两个不同的分布式网络对信贷数据进行风险评估,使得风险评估获得的评估值更具客观性以及有效性,进而实现对信贷交易服务状态的准确获取。

- 还没有人留言评论。精彩留言会获得点赞!