模型构建方法、装置、计算机设备及存储介质与流程

本技术涉及人工智能开发,尤其涉及模型构建方法、装置、计算机设备及存储介质。

背景技术:

1、在金融科技领域中,随着汽车保险的发展,汽车保险精算的业务受到了越来越多的关注。汽车保险精算的业务通常是使用模型进行预测处理的。汽车保险精算建模,是通过数学方法对驾驶员出险风险进行建模,从而对车险客户风险预期进行分级,让优质的客户可以享受个性化的优惠和服务,从而更多的客户有意愿向优质客户转变,降低整个社会的汽车出险风险。

2、传统的出险风险建模,基本上都是使用了快照因子建模的方式。然而,快照因子存在着以下几个缺陷:1.快照因子识别没有办法完全识别风险:比如说年龄因子,一般会划分成几个年龄段,然后针对每个年龄段来拟合风险系数。这样处理会存在以下问题:相同的年龄段只会有一个风险系数。而现实情况是,同一个年龄段的人,存在着不同的风险系数。2.快照因子只是展现一个时间节点的静态信息:所有的因子随着时间变化会表现不出不同的风险特征,快照因子只是选取当前时间节点一个切片,没有办法表现出时间动态趋势。因此,现有的使用快照因子进行出险风险建模的方式生成的模型无法准确识别客户的风险,模型识别效果不佳。

技术实现思路

1、本技术实施例的目的在于提出一种模型构建方法、装置、计算机设备及存储介质,以解决现有的使用快照因子进行出险风险建模的方式生成的模型无法准确识别客户的风险,模型识别效果不佳的技术问题。

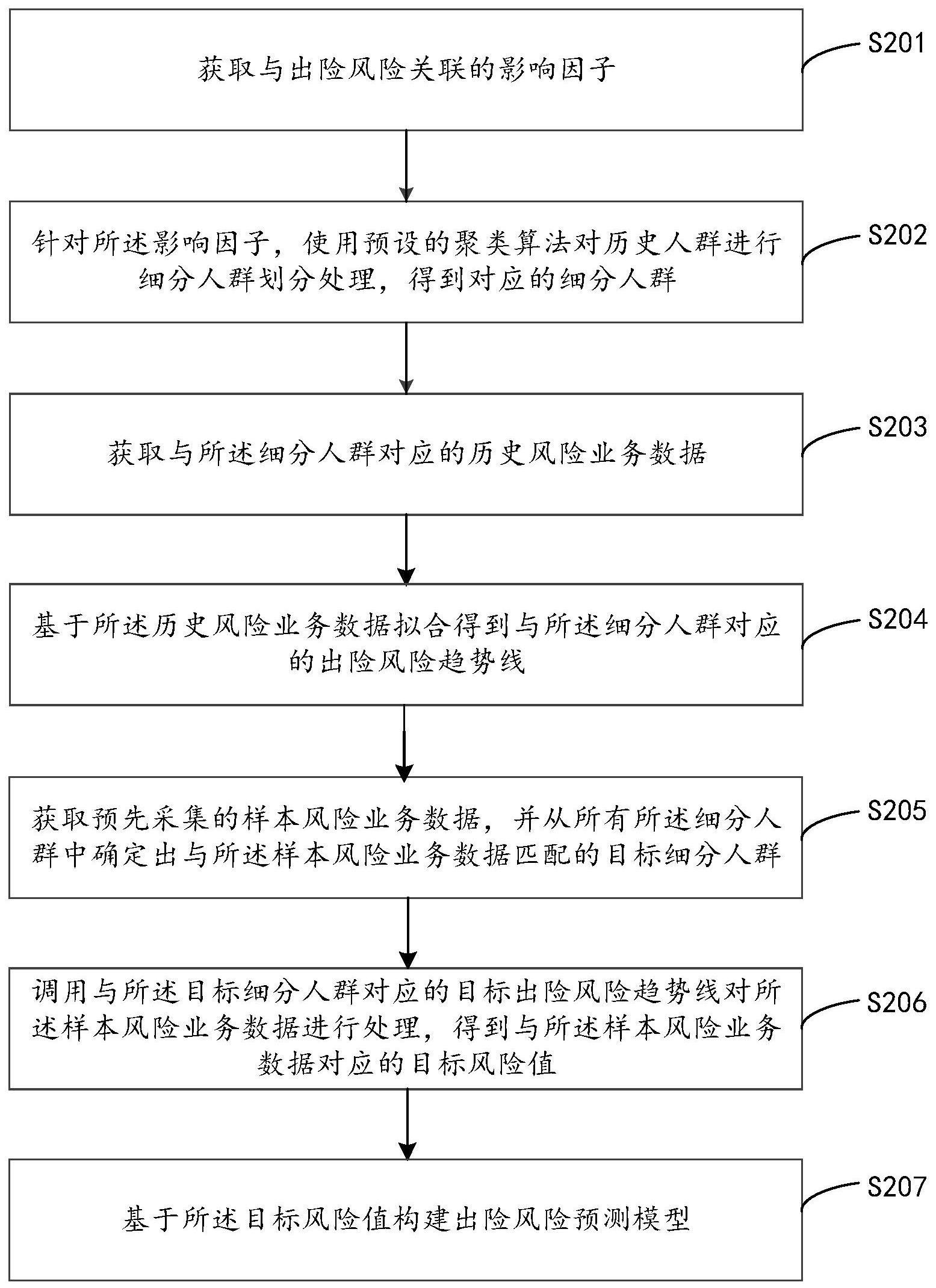

2、为了解决上述技术问题,本技术实施例提供一种模型构建方法,采用了如下所述的技术方案:

3、获取与出险风险关联的影响因子;

4、针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群;其中,所述历史人群为由对具有与所述影响因子相同的因子取值的人群进行初步分类得到的;所述细分人群的数量包括多个;

5、获取与所述细分人群对应的历史风险业务数据;

6、基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线;

7、获取预先采集的样本风险业务数据,并从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群;

8、调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值;

9、基于所述目标风险值构建出险风险预测模型。

10、进一步的,所述针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群的步骤,具体包括:

11、获取对与所述影响因子相同的因子取值的人群进行初步分类得到的历史人群,并获取所述历史人群的人群特征集合;

12、确定所述聚类算法的算法参数;其中,所述算法参数至少包括分类个数k与最大迭代次数;

13、从所述人群特征集合中随机选择k个初始点作为k个类别的簇类中心;

14、遍历计算各个所述人群特征与所述簇类中心之间的距离;

15、基于所述距离,将各个所述人群特征分配至距离最近的簇类中心所在的簇中,直至完成对于所有所述人群特征的分类;

16、对于每一个分配好的簇,计算簇中所有点的均值,并将均值作为新的簇类中心,重复簇类中心的更新过程,直至迭代次数大于所述最大迭代次数时,停止更新簇类中心,获得最终的簇类中心与分类后的特征集合;

17、基于所述分类后的特征集合得到所述细分人群。

18、进一步的,所述基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线的步骤,具体包括:

19、获取所述历史风险业务数据的时间点信息;

20、基于所述时间点信息对所述历史风险业务数据进行排序,得到排序后的历史风险业务数据;

21、对所述排序后的历史风险业务数据进行曲线拟合,生成与所述细分人群对应的出险风险趋势线。

22、进一步的,所述从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群的步骤,具体包括:

23、计算所述样本风险业务数据与所述细分人群中的人群特征之间的相似度;

24、从所述相似度中筛选出数值最大的目标相似度;

25、从所有所述业务人群中筛选出与所述目标相似度对应的指定细分人群;

26、将所述指定细分人群作为与所述样本风险业务数据匹配的目标细分人群。

27、进一步的,所述调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值的步骤,具体包括:

28、获取与所述目标细分人群对应的目标出险风险趋势线;

29、获取所述样本风险业务数据的目标时间点;

30、从所述目标出险风险趋势线中查询出与所述目标时间点对应的风险值,得到与所述样本风险业务数据对应的目标风险值。

31、进一步的,在所述基于所述目标风险值构建出险风险预测模型的步骤之后,还包括:

32、获取待处理的目标用户的风险业务数据;

33、将所述风险业务数据输入至所述出险风险动态模型内;

34、通过所述出险风险动态模型对所述风险业务数据进行处理,生成与所述目标用户对应的目标风险评分值。

35、进一步的,在所述通过所述出险风险动态模型对所述风险业务数据进行处理,生成与所述目标用户对应的目标风险评分值的步骤之后,还包括:

36、调用预设的等级映射表;

37、从所述等级映射表中查询出与所述目标风险评分值匹配的评分区间;

38、从所述等级映射表中获取与所述评分区间对应的风险级别;

39、将所述风险级别作为所述目标用户的目标风险级别,并基于所述目标风险级别生成与所述目标用户对应的出险任务信息;

40、基于出险任务信息生成所述目标用户的出险处理任务。

41、为了解决上述技术问题,本技术实施例还提供一种模型构建装置,采用了如下所述的技术方案:

42、第一获取模块,用于获取与出险风险关联的影响因子;

43、划分模块,用于针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群;其中,所述历史人群为由对具有与所述影响因子相同的因子取值的人群进行初步分类得到的;所述细分人群的数量包括多个;

44、第二获取模块,用于获取与所述细分人群对应的历史风险业务数据;

45、第一处理模块,用于基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线;

46、确定模块,用于获取预先采集的样本风险业务数据,并从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群;

47、第二处理模块,用于调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值;

48、构建模块,用于基于所述目标风险值构建出险风险预测模型。

49、为了解决上述技术问题,本技术实施例还提供一种计算机设备,采用了如下所述的技术方案:

50、获取与出险风险关联的影响因子;

51、针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群;其中,所述历史人群为由对具有与所述影响因子相同的因子取值的人群进行初步分类得到的;所述细分人群的数量包括多个;

52、获取与所述细分人群对应的历史风险业务数据;

53、基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线;

54、获取预先采集的样本风险业务数据,并从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群;

55、调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值;

56、基于所述目标风险值构建出险风险预测模型。

57、为了解决上述技术问题,本技术实施例还提供一种计算机可读存储介质,采用了如下所述的技术方案:

58、获取与出险风险关联的影响因子;

59、针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群;其中,所述历史人群为由对具有与所述影响因子相同的因子取值的人群进行初步分类得到的;所述细分人群的数量包括多个;

60、获取与所述细分人群对应的历史风险业务数据;

61、基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线;

62、获取预先采集的样本风险业务数据,并从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群;

63、调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值;

64、基于所述目标风险值构建出险风险预测模型。

65、与现有技术相比,本技术实施例主要有以下有益效果:

66、本技术实施例首先获取与出险风险关联的影响因子;然后针对所述影响因子,使用预设的聚类算法对历史人群进行细分人群划分处理,得到对应的细分人群;之后获取与所述细分人群对应的历史风险业务数据,并基于所述历史风险业务数据拟合得到与所述细分人群对应的出险风险趋势线;后续获取预先采集的样本风险业务数据,并从所有所述细分人群中确定出与所述样本风险业务数据匹配的目标细分人群;进一步调用与所述目标细分人群对应的目标出险风险趋势线对所述样本风险业务数据进行处理,得到与所述样本风险业务数据对应的目标风险值;最后基于所述目标风险值构建出险风险预测模型。生成的出险风险预测模型为使用趋势因子动态建模方法构建生成的,使用该方法可以识别同一个因子在同一个时间切片下的不同风险特征,同时这个风险也正也是随便时间变化的动态趋势,从而可以有效对于客户的出险风险的预测准确性。本技术实施例针对现有的使用快照因子进行出险风险建模的静态建模方式,提出了基于上述步骤的趋势因子动态建模方式,通过对静态的快照因子取值做了细分,使得实际使用的时候,不是相同取值相同的风险,而且会针对每一个细分人群来识别风险。在使用趋势因子动态建模之后,构建得到的出险风险预测模型的识别效果相对静态因子建模,可以精准识别随时间不同客群的风险变化趋势,因此整体的模型效果有了很大提升,使得后续使用出险风险预测模型可以快速准确地对客户进行出险风险预测。

- 还没有人留言评论。精彩留言会获得点赞!