硬钱包的支付方法、硬钱包及计算机可读存储介质与流程

本发明涉及支付交易,具体而言,涉及一种硬钱包的支付方法、硬钱包及计算机可读存储介质。

背景技术:

1、目前,数字人民币由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞硬币等价,具有价值特征和法偿性,支持可控匿名。数字人民币的价值特征是通过币串形式体现的。数字人民币由加密前置系统生产,并由分布在运营机构的加密前置机将用户的所有者标识及相关字段,添加至数字人民币的核心域,形成币串,发送到用户数字人民币钱包,数字人民币兼容账户和价值特征,可基于账户、准账户、价值等三种方式。数字人民币钱包按照载体分为软钱包和硬钱包。软钱包基于移动支付app、软件开发工具包(sdk)、应用程序接口(api)等为用户提供服务。硬钱包基于安全芯片等技术实现数字人民币相关功能,依托ic卡、手机终端、可穿戴设备、物联网设备等为用户提供服务。软硬钱包结合可以丰富钱包生态体系,满足不同人群需求。当前,基于价值的数字人民币硬钱包,支持双离线应用,即在付款方和收款方均脱机的情况下,完成支付交易。

2、此时,付款方与收款方基于nfc通信,符合iso/iec14443协议,付款方给出支付凭证,支付凭证包括币串信息和当前交易信息,当前交易信息以交易链的形式添加在币串信息后,币串信息数据可在300~600字节范围,交易链信息约161字节,即支付凭证数据可达700多字节,而整个交易过程中还需要双方身份认证,密钥协商,通讯数据加解密等操作,其通讯数据量远超于基于nfc通信的常规交易数据量,这使得双离线应用交易速度降低。此外,收款方接收到支付凭证后存储,后续可同步、提现到账户,如涉及交易量频繁的应用场景(轨道交通等),则存储和同步、提现又会面临大数据量的存储和上传问题。交易速度和数据量问题使基于价值的硬钱包应用场景受限。基于准账户的硬钱包应用nfc通信时交易数据量减少,但算法强度降低,可以快速完成支付,但需要单联机,不能在双方均脱机的情况下完成。

技术实现思路

1、本发明的目的在于提供一种硬钱包的支付方法、硬钱包及计算机可读存储介质,可实现硬钱包脱机支付的场景下交易速度提升,尤其可满足轨道交通等交易量频繁的场景。

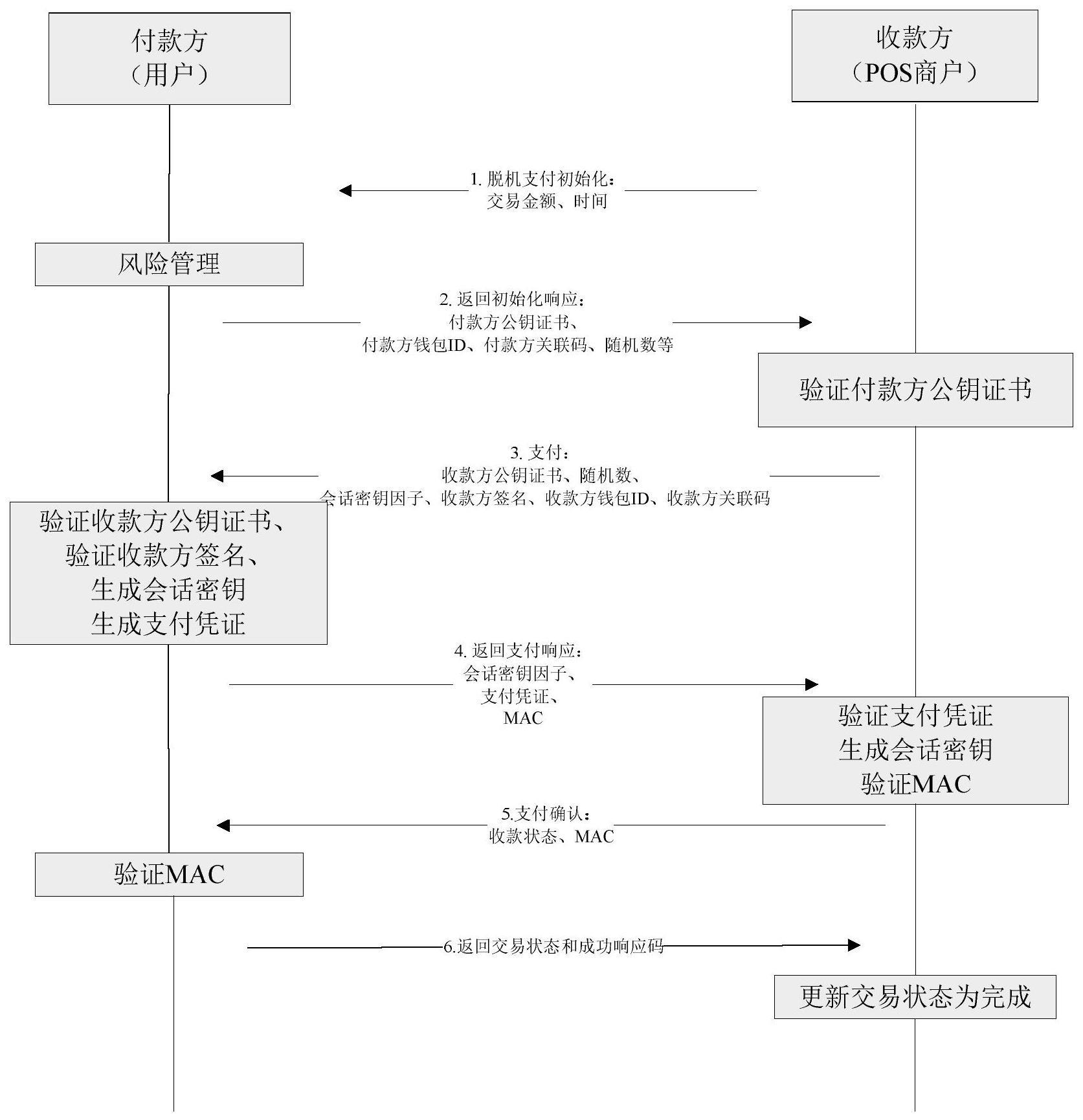

2、在第一方面,本发明实施例提供一种硬钱包的支付方法,应用于数字人民币硬钱包,包括:

3、数字人民币硬钱包的开立步骤;

4、基于数字人民币硬钱包开立请求,将所述数字人民币硬钱包与账户钱包绑定,生成并存储所述数字人民币硬钱包的公钥/私钥对,并将安全管理参数下发至所述数字人民币硬钱包中,其中,所述公钥为币串信息中的所有者标识,所述私钥为所述数字人民币硬钱包的支付签名密钥,所述安全管理参数用以限制脱机交易次数和金额;

5、数字人民币硬钱包的脱机支付步骤;

6、持有所述数字人民币硬钱包的付款方基于持有pos机的收款方发起的脱机支付初始化命令,判断所述数字人民币硬钱包是否满足所述安全管理参数;满足所述安全管理参数前提下,所述付款方响应于所述脱机支付初始化命令生成支付凭证,并同时更新所述数字人民币硬钱包的脱机交易次数、累计脱机交易金额,所述支付凭证包含交易金额,交易索引,收款方公钥和付款方签名。

7、在一些实施例中,还包括数字人民币硬钱包联机步骤,基于运营机构后台下发的联机命令,所述数字人民币硬钱包联机所述运营机构后台,所述运营机构后台验证所述支付凭证,将所述数字人民币硬钱包关联的所述账户钱包的数字人民币数额划入所述付款方的账户,所述运营商后台下发联机操作完成确认命令并下发新的安全管理参数至所述数字人民币硬钱包。

8、在一些实施例中,所述数字人民币硬钱包联机步骤,进一步包括:所述数字人民币硬钱包接收联机初始化命令,将所述数字人民币硬钱包的硬钱包id、硬钱包关联码、交易索引、mac校验码发送至所述运营机构后台,所述运营机构后台验证所述数字人民币硬钱包的mac,基于所述数字人民币硬钱包的硬钱包关联码关联对应的账户钱包,并下发所述联机命令。

9、在一些实施例中,所述脱机支付步骤进一步包括:所述付款方响应于所述脱机支付请求生成支付凭证,同时生成并储存当前脱机交易的交易流水,所述交易流水包括当前脱机交易的交易状态、付款方硬钱包id、收款方硬钱包id以及硬钱包关联码。

10、在一些实施例中,所述数字人民币硬钱包基于接收到的联机命令,将储存的支付凭证和交易流水上传至运营机构后台,所述运营机构后台根据交易流水关联所述数字人民币硬钱包的账户钱包,并利用所述数字人民币硬钱包的公钥验证所述支付凭证,且收款方中的交易流水中的交易状态为完成时,将所述数字人民币硬钱包关联的账户钱包的数字人民币划入收款方的账户钱包。

11、在一些实施例中,在所述开立步骤中,所述数字人民币硬钱包接受的所述运营机构后台下发的安全管理参数里不包含币串管理信息,所述安全管理参数包括脱机数据累积金额限制、单笔脱机金额限制、连续脱机交易次数限制,在所述开立步骤中,所述私钥私密保存在所述数字人民币硬钱包内,所述公钥以p10证书格式返回至所述运营机构后台。

12、在一些实施例中,所述数字人民币硬钱包的支付步骤还包括,持有上述数字人民币硬钱包的付款方在基于判断脱机交易次数、累计脱机交易金额满足安全管理参数的要求下,将钱包公钥证书、付款方硬钱包id,付款方硬钱包关联码、随机数发送至持有pos机的收款方。

13、在一些实施例中,所述数字人民币硬钱包的支付步骤还包括,持有上述数字人民币硬钱包的付款方基于持有pos机的收款方所发送的收款方公钥证书、验证收款方签名、生成会话密钥、生成支付凭证。

14、在第二方面,本发明实施例提供一种数字人民币硬钱包,包括:

15、处理器;

16、用于存储所述处理器可执行指令的存储器;

17、其中,所述处理器被配置为执行所述指令,以实现如第一方面所述支付方法。

18、在第三方面,本发明实施例提供一种计算机可读存储介质,在一些实施例中,当所述计算机可读存储介质中存储的计算机执行指令由电子设备的处理器执行时,所述电子设备能够执行如第一方面所述支付方法。

19、如上所述,本实施例提供的硬钱包的支付方法中,硬钱包可通过nfc通信,符合iso/iec14443协议,与现有pos及终端兼容,功能通过apdu命令方式实现。该脱机支付方式,与价值钱包的双离线支付相比,支付凭证减少币串表达式,管理数据减少币串相关的信息、存储数据减少余额凭证。通信和存储数据量至少减少三分之二,安全强度与价值钱包相当。

20、执行上述支付方法的硬钱包不储存币串,而是通过银行下发的脱机交易额度进行风险管控,生成支付凭证,数字人民币交易数据不包含币串信息,仅包含所有者标识(公钥)和交易链数据,使通信和存储数据大为减少,接近金融ic卡的通讯数据量,可在金融支付场景发挥优势。

21、此外,运营机构可设置钱包的脱机额度,连续脱机次数,通过安全芯片的操作系统强制保证交易风险的管控,同借记/贷记的金融ic卡的安全强度相当。硬钱包脱机支付场景下通讯和存储数据量大幅减少。硬钱包脱机支付的场景下交易速度提升,可满足轨道交通等交易量频繁的场景。硬钱包脱机支付场景,具备身份认证、卡片真伪鉴别和抗抵赖的安全强度,满足脱机支付的安全要求。

- 还没有人留言评论。精彩留言会获得点赞!