一种基于云平台的数字经济管理方法及系统与流程

本发明涉及数字经济,具体而言,涉及一种基于云平台的数字经济管理方法及系统。

背景技术:

1、目前,理财产品购买者通常是在网上平台上进行理财产品的购买,若理财产品购买者即用户对理财产品不熟悉,则可能会导致用户在投资的过程中存在较高的理财风险,因此如何降低用户在投资过程中的理财风险对用户来讲显得十分必要。

技术实现思路

1、本发明的目的在于提供一种基于云平台的数字经济管理方法及系统,以解决上述问题。

2、为了实现上述目的,本技术实施例提供了如下技术方案:

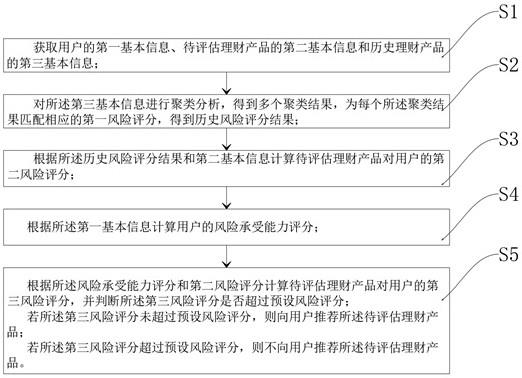

3、本技术实施例提供了一种基于云平台的数字经济管理方法,包括:

4、获取用户的第一基本信息、待评估理财产品的第二基本信息和历史理财产品的第三基本信息;

5、对所述第三基本信息进行聚类分析,得到多个聚类结果,为每个所述聚类结果匹配相应的第一风险评分,得到历史风险评分结果;

6、根据所述历史风险评分结果和第二基本信息计算待评估理财产品对用户的第二风险评分;

7、根据所述第一基本信息计算用户的风险承受能力评分;

8、根据所述风险承受能力评分和第二风险评分计算待评估理财产品对用户的第三风险评分,并判断所述第三风险评分是否超过预设风险评分;

9、若所述第三风险评分未超过预设风险评分,则向用户推荐所述待评估理财产品;

10、若所述第三风险评分超过预设风险评分,则不向用户推荐所述待评估理财产品。

11、作为优选,所述对所述第三基本信息进行聚类分析,得到多个聚类结果的步骤,包括:

12、将所述历史理财产品的第三基本信息输入深度学习模型中,并经卷积层的滤波器提取得到产品一般性能特征;

13、对所述产品一般性能特征进行池化采样处理,提取得到产品显著性能特征;

14、对所述产品显著性能特征进行编码,得到产品数值数据;

15、将所述产品数值数据输入至隐层中,经多个隐层进行处理,得到隐层的输出数据;

16、将所述隐层的输出数据进行数据降维预处理,得到数据样本;

17、根据密度聚类算法对所述数据样本进行分析聚类处理,得到多个聚类结果。

18、作为优选,所述根据密度聚类算法对所述数据样本进行分析聚类处理,得到多个聚类结果的步骤,包括:

19、获取所述数据样本的多个聚类核心点,并根据所述聚类核心点获取最小邻域半径;

20、根据所述最小邻域半径和聚类核心点选取区域内最小样本数作为邻域内最小点数;

21、根据多个所述聚类核心点和最小邻域半径按照密度可达方式将所有可达核心点构建成多个簇;

22、将多个所述簇进行边界对象处理,得到多个聚类结果。

23、作为优选,所述根据所述历史风险评分结果和第二基本信息计算待评估理财产品对用户的第二风险评分的步骤,包括:

24、根据所述第二基本信息获取历史回报率评分、波动程度评分和最大回撤评分;

25、根据所述历史风险评分结果获取历史回报率权重、波动程度权重和最大回撤权重;

26、根据所述历史回报率评分、波动程度评分、最大回撤评分、历史回报率权重、波动程度权重和最大回撤权重计算待评估理财产品对用户的第二风险评分,其中,计算公式为:

27、;

28、其中,f1表示第二风险评分,a表示历史回报率评分,b表示波动程度评分,c表示最大回撤评分,a表示历史回报率权重,b表示波动程度权重,c表示最大回撤权重。

29、作为优选,所述根据所述第一基本信息计算用户的风险承受能力评分的步骤,包括:

30、获取用户的多个第一基本信息,其中,第一基本信息包括年龄信息、职业收入信息、理财经验信息和财务信息;

31、根据多个所述第一基本信息获取对应的信息因素评分;

32、根据多个所述第一基本信息和信息因素评分计算用户的风险承受能力评分,其中,计算公式为:

33、;

34、其中,f2表示用户的风险承受能力评分,z表示第一基本信息,z表示信息因素评分。

35、作为优选,所述根据所述风险承受能力评分和第二风险评分计算待评估理财产品对用户的第三风险评分的步骤,包括:

36、获取用户的风险承受能力评分和待评估理财产品对用户的第二风险评分;

37、获取用户权重和待评估理财产品权重;

38、根据所述风险承受能力评分、第二风险评分、用户权重和待评估理财产品权重计算待评估理财产品对用户的第三风险评分,其中,计算公式为:

39、;

40、其中,f3表示第三风险评分,x表示风险承受能力评分,x表示用户权重,s表示第二风险评分,s表示待评估理财产品权重。

41、本技术实施例提供了一种基于云平台的数字经济管理系统,包括:

42、获取模块,用于获取用户的第一基本信息、待评估理财产品的第二基本信息和历史理财产品的第三基本信息;

43、聚类模块,用于对所述第三基本信息进行聚类分析,得到多个聚类结果,为每个所述聚类结果匹配相应的第一风险评分,得到历史风险评分结果;

44、第一计算模块,用于根据所述历史风险评分结果和第二基本信息计算待评估理财产品对用户的第二风险评分;

45、第二计算模块,用于根据所述第一基本信息计算用户的风险承受能力评分;

46、推荐模块,根据所述风险承受能力评分和第二风险评分计算待评估理财产品对用户的第三风险评分,并判断所述第三风险评分是否超过预设风险评分;

47、若所述第三风险评分未超过预设风险评分,则向用户推荐所述待评估理财产品;

48、若所述第三风险评分超过预设风险评分,则不向用户推荐所述待评估理财产品。

49、作为优选,所述聚类模块,包括:

50、第一输入单元,用于将所述历史理财产品的第三基本信息输入深度学习模型中,并经卷积层的滤波器提取得到产品一般性能特征;

51、提取单元,用于对所述产品一般性能特征进行池化采样处理,提取得到产品显著性能特征;

52、编码单元,用于对所述产品显著性能特征进行编码处理,得到产品数值数据;

53、第二输入单元,用于将所述产品数值数据输入至隐层中,经多个隐层处理,得到隐层的输出数据;

54、预处理单元,用于将所述隐层的输出数据进行数据降维预处理,得到数据样本;

55、分析单元,根据密度聚类算法对所述数据样本进行分析聚类处理,得到多个聚类结果。

56、本发明还提供了一种计算机设备,包括存储器和处理器,所述存储器存储有计算机程序,所述处理器执行所述计算机程序时实现上述基于云平台的数字经济管理方法的步骤。

57、本发明还提供了一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现上述基于云平台的数字经济管理方法的步骤。

58、本发明的有益效果为:

59、在本发明中,通过对历史理财产品的第三基本信息进行了聚类分析,并根据聚类分析的结果为其匹配了对应的第一风险评分,当为每个所述聚类结果匹配相应的第一风险评分,得到历史风险评分结果后,根据待评估理财产品的第二基本信息即可计算得到其对应的第二风险评分,当计算出待评估理财产品的第二基本信息对应的第二风险评分后,本发明考虑到处理理财产品本身的风险之外,还需要考虑用户本身的风险承受能力,综合两种因素之后再来计算第三风险评分,相较于现有技术中只根据用户本身的风险承受能力或待评估理财产品的第二基本信息对应的第二风险评分向用户推荐理财产品,本发明中的方法更加稳妥,更加有利于降低用户的理财风险,即当第三风险评分未超过预设风险评分时,向用户推荐,反之则不推荐。

- 还没有人留言评论。精彩留言会获得点赞!