贷款业务的风险控制方法、系统及介质与流程

本技术涉及金融领域,尤其涉及一种贷款业务的风险控制方法、系统及介质。

背景技术:

1、贷款业务是银行等金融机构非常重要的业务,如何精准的控制贷款业务的风险,对于金融机构而言非常重要。

2、通常情况下,银行等金融机构在接收到客户的贷款业务申请时,专门的审核人员会对该客户的相关贷款业务进行审核,以判断相关贷款业务是否存在风险,从而决定是否向该用户发放贷款。但是,这种人工审核的方式准确性较低,审核人员基于其自身的经验判断相关贷款业务的风险,存在较大的误差。

3、因此,需要一种能够提高风险控制准确性的贷款业务的风险控制方案。

技术实现思路

1、本技术提供一种贷款业务的风险控制方法、系统及介质,用以解决现有的贷款业务的风险控制准确性较低的技术问题。

2、第一方面,本技术提供一种贷款业务的风险控制方法,包括:

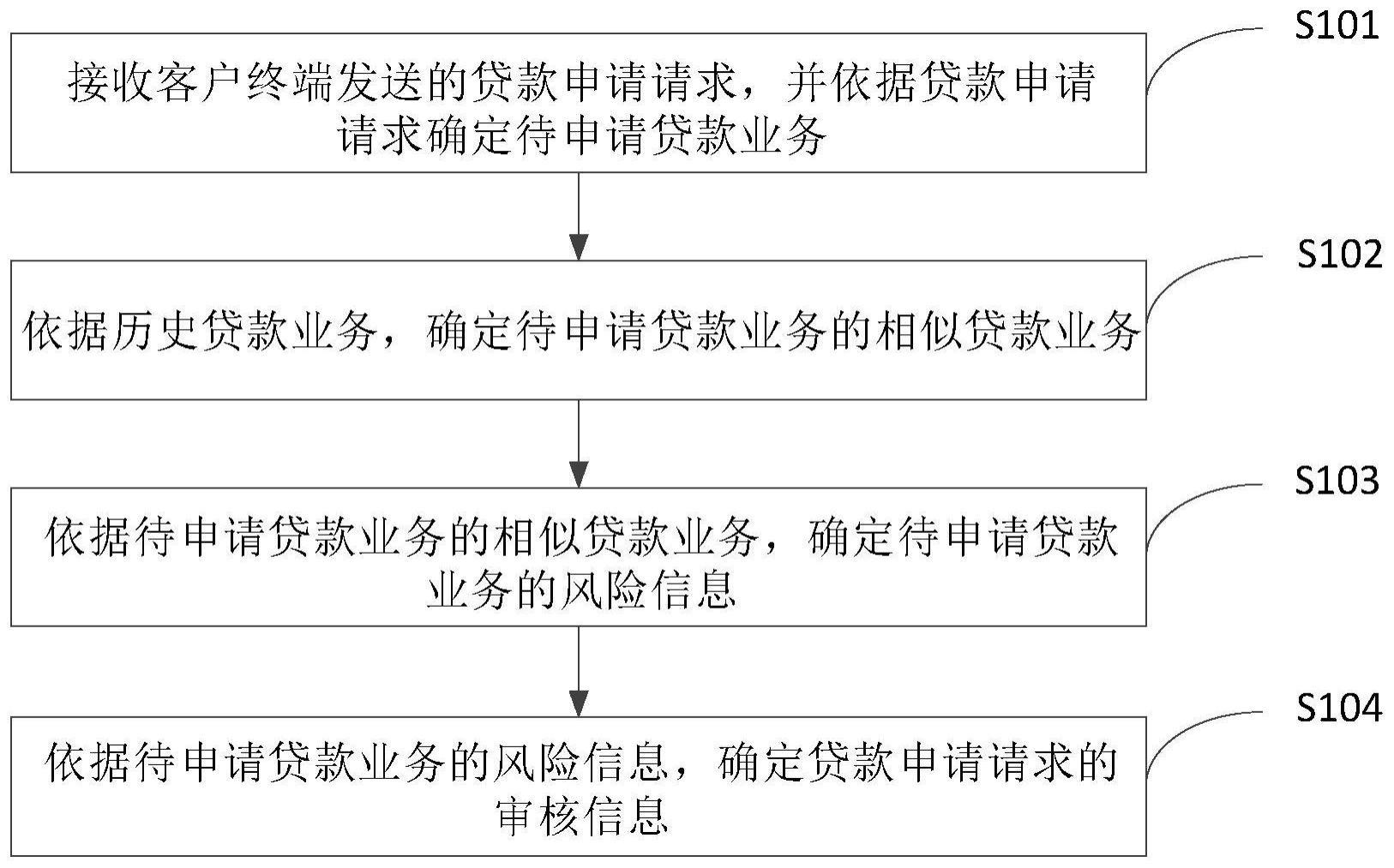

3、接收客户终端发送的贷款申请请求,并根据所述贷款申请请求确定待申请贷款业务;

4、根据历史贷款业务,确定所述待申请贷款业务的相似贷款业务;

5、根据所述待申请贷款业务的相似贷款业务,确定所述待申请贷款业务的风险信息;

6、根据所述待申请贷款业务的风险信息,确定所述贷款申请请求的审核信息。

7、在一种可能的实施方式中,所述根据历史贷款业务,确定所述待申请贷款业务的相似贷款业务,具体包括:

8、分别确定所述待申请贷款业务和每一所述历史贷款业务的贷款相似熵,其中,所述贷款相似熵用于表征所述待申请贷款业务与所述历史贷款业务之间的相似性的信息量;

9、判断所述贷款相似熵中是否存在大于预设的相似熵阈值的目标贷款相似熵;

10、若是,则根据每一所述目标贷款相似熵对应的历史贷款业务,确定所述待申请贷款业务的相似贷款业务。

11、在一种可能的实施方式中,所述分别确定所述待申请贷款业务和每一所述历史贷款业务的贷款相似熵,具体包括:

12、确定所述待申请贷款业务在各第一贷款业务属性的属性值,所述第一贷款业务属性的属性值是连续的;

13、对于每一历史贷款业务,

14、确定所述历史贷款业务在各第一贷款业务属性的属性值;

15、对于每一第一贷款业务属性,分别确定所述历史贷款业务和所述待申请贷款业务在所述第一贷款业务属性的第一属性值和第二属性值;

16、利用下列公式确定所述历史贷款业务和所述待申请贷款业务在所述第一贷款业务属性的贷款相似熵:

17、

18、其中,所述p为所述历史贷款业务和所述待申请贷款业务在所述第一贷款业务属性的贷款相似熵,所述m为所述第一属性值和所述第二属性值中的较大值,所述n为所述第一属性值和所述第二属性值中的较小值;

19、根据所述历史贷款业务和所述待申请贷款业务在每一所述第一贷款业务属性的贷款相似熵,确定所述历史贷款业务和所述待申请贷款业务的贷款相似熵。

20、在一种可能的实施方式中,所述根据历史贷款业务,确定所述待申请贷款业务的相似贷款业务,具体包括:

21、确定所述待申请贷款业务在各第二贷款业务属性的属性值;

22、对于每一历史贷款业务,确定所述历史贷款业务在各第二贷款业务属性的属性值;

23、对于每一第二贷款业务属性,根据所述待申请贷款业务和所述历史贷款业务在所述第二贷款业务属性的属性值之间的距离,确定所述第二贷款业务属性的属性距离;

24、判断所述历史贷款业务中是否存在,每一第二贷款业务属性的属性距离均小于所述第二贷款业务属性的距离阈值的目标历史贷款业务;

25、若是,则根据所述目标历史贷款业务,确定所述待申请贷款业务的相似贷款业务。

26、在一种可能的实施方式中,所述根据所述待申请贷款业务的相似贷款业务,确定所述待申请贷款业务的风险信息,具体包括:

27、根据所述待申请贷款业务的相似贷款业务对应的风险类别,确定贷款风险类别;

28、对于每一贷款风险类别,

29、确定所述相似贷款业务中,所述贷款风险类别对应的风险贷款业务;

30、根据所述贷款风险类别对应的风险贷款业务与所述相似贷款业务的数量比值,确定所述贷款风险类别对应的概率;

31、根据每一所述贷款风险类别对应的概率,确定所述待申请贷款业务的风险信息。

32、在一种可能的实施方式中,所述根据每一所述贷款风险类别对应的概率,确定所述待申请贷款业务的风险信息,具体包括:

33、利用下列公式,确定所述待申请贷款业务的贷款风险熵:

34、

35、其中,r是所述待申请贷款业务的贷款风险熵,ei是第i个贷款风险类别对应的概率,ej是第j个贷款风险类别对应的概率。

36、在一种可能的实施方式中,所述根据所述待申请贷款业务的风险信息,确定所述贷款申请请求的审核信息,具体包括:

37、判断所述待申请贷款业务的贷款风险熵是否小于预设的贷款风险阈值;

38、若是,则通过所述贷款申请请求的审核;

39、否则,将所述贷款申请请求发送至审核终端,并根据所述审核终端反馈的审核结果,确定所述贷款申请请求的审核信息。

40、第二方面,本技术提供一种贷款业务的风险控制系统,包括:

41、获取模块,用于接收客户终端发送的贷款申请请求,并根据所述贷款申请请求确定待申请贷款业务;

42、处理模块,用于根据历史贷款业务,确定所述待申请贷款业务的相似贷款业务;根据所述待申请贷款业务的相似贷款业务,确定所述待申请贷款业务的风险信息;根据所述待申请贷款业务的风险信息,确定所述贷款申请请求的审核信息。

43、第三方面,本技术提供另一种贷款业务的风险控制系统,包括:处理器,以及与所述处理器通信连接的存储器;

44、所述存储器存储计算机执行指令;

45、所述处理器执行所述存储器存储的计算机执行指令,以实现上述的方法。

46、第四方面,本技术提供一种计算机可读存储介质,所述计算机可读存储介质中存储有计算机执行指令,所述计算机执行指令被处理器执行时用于实现上述的方法。

47、第五方面,本技术提供一种计算机程序产品,包括计算机程序,该计算机程序被处理器执行时实现上述的方法。

48、本技术提供的贷款业务的风险控制方法、系统及介质,可以接收客户终端发送的贷款申请请求,并根据贷款申请请求确定待申请贷款业务;根据历史贷款业务,确定待申请贷款业务的相似贷款业务;根据待申请贷款业务的相似贷款业务,确定待申请贷款业务的风险信息;根据待申请贷款业务的风险信息,确定贷款申请请求的审核信息。本技术的方法,不再利用人工审核的方式控制贷款业务的风险,而是从历史贷款业务中选取出待申请贷款业务的相似贷款业务,并根据待申请贷款业务的相似贷款业务,确定待申请贷款业务的风险信息,从而据此确定贷款申请请求的审核信息。通过这样的设置,不需要进行人工审核即可完成贷款业务的风险控制,避免了仅根据审核人员基于其自身的经验控制贷款业务的风险而造成的误差,提高了贷款业务的风险控制的准确性。

- 还没有人留言评论。精彩留言会获得点赞!