分销商应收账款质押下的银行融资定价决策系统及方法与流程

本发明涉及银行融资管理系统领域,具体地说,涉及一种分销商应收账款质押下的银行融资定价决策系统及方法。

背景技术:

1、在供应链金融中,分销商作为供应商和零售商之间的中间环节,往往面临资金短缺的问题。为了解决这一问题,分销商可以将其与下游零售商之间的应收账款作为质押向银行申请贷款。然而,由于应收账款的不确定性、流动性和可转让性等特点,银行在对分销商进行融资定价时面临着较高的风险和成本。因此,如何合理地评估分销商的信用状况、确定其可融资额度和融资利率,是银行融资业务中的一个重要问题。

2、现有的银行融资定价方法主要有以下几种:

3、(1)基于信用评级的定价方法。该方法根据分销商的信用评级确定其融资利率,信用评级越高,融资利率越低。该方法的优点是简单易行,但缺点是忽略了应收账款的质量和流动性等因素,不能充分反映分销商的真实风险水平。

4、(2)基于质押率和贴现率的定价方法。该方法根据应收账款的质量、期限和付款方式等因素确定其质押率,即银行愿意提供的贷款金额与应收账款金额之比;同时根据市场利率和风险溢价等因素确定其贴现率,即银行对应收账款进行现值计算时使用的利率。该方法的优点是考虑了应收账款的特征和市场情况,但缺点是计算复杂,且对于不同类型和不同期限的应收账款需要设定不同的质押率和贴现率,增加了管理成本。

5、(3)基于期权定价模型的定价方法。该方法将分销商的应收账款视为一种期权,即分销商有权在到期日向零售商收取货款,而银行则相当于向分销商出售了这种期权。因此,可以借鉴期权定价模型,如black-scholes模型或者二叉树模型等,根据应收账款的到期日、货款金额、波动性、无风险利率等参数计算其期权价值,并以此作为银行向分销商提供的贷款金额。该方法的优点是能够较好地反映应收账款的风险特征,但缺点是假设条件较多,且难以获取准确的参数数据。

6、综上所述,现有的银行融资定价方法都存在一定的局限性和不足,不能有效地解决分销商应收账款质押下的银行融资定价问题。因此,本发明旨在提供一种分销商应收账款质押下的银行融资定价决策系统及方法,以克服上述问题。

技术实现思路

1、所解决的技术问题:本发明解决了分销商通过应收账款质押贷款的问题,供应链各方之间信息不对称和交易效率低下的问题,以及银行在对分销商进行融资定价时面临着较高的风险和成本的问题。

2、为了解决以上技术问题采用的技术方案:

3、分销商应收账款质押下的银行融资定价决策系统,它包括:

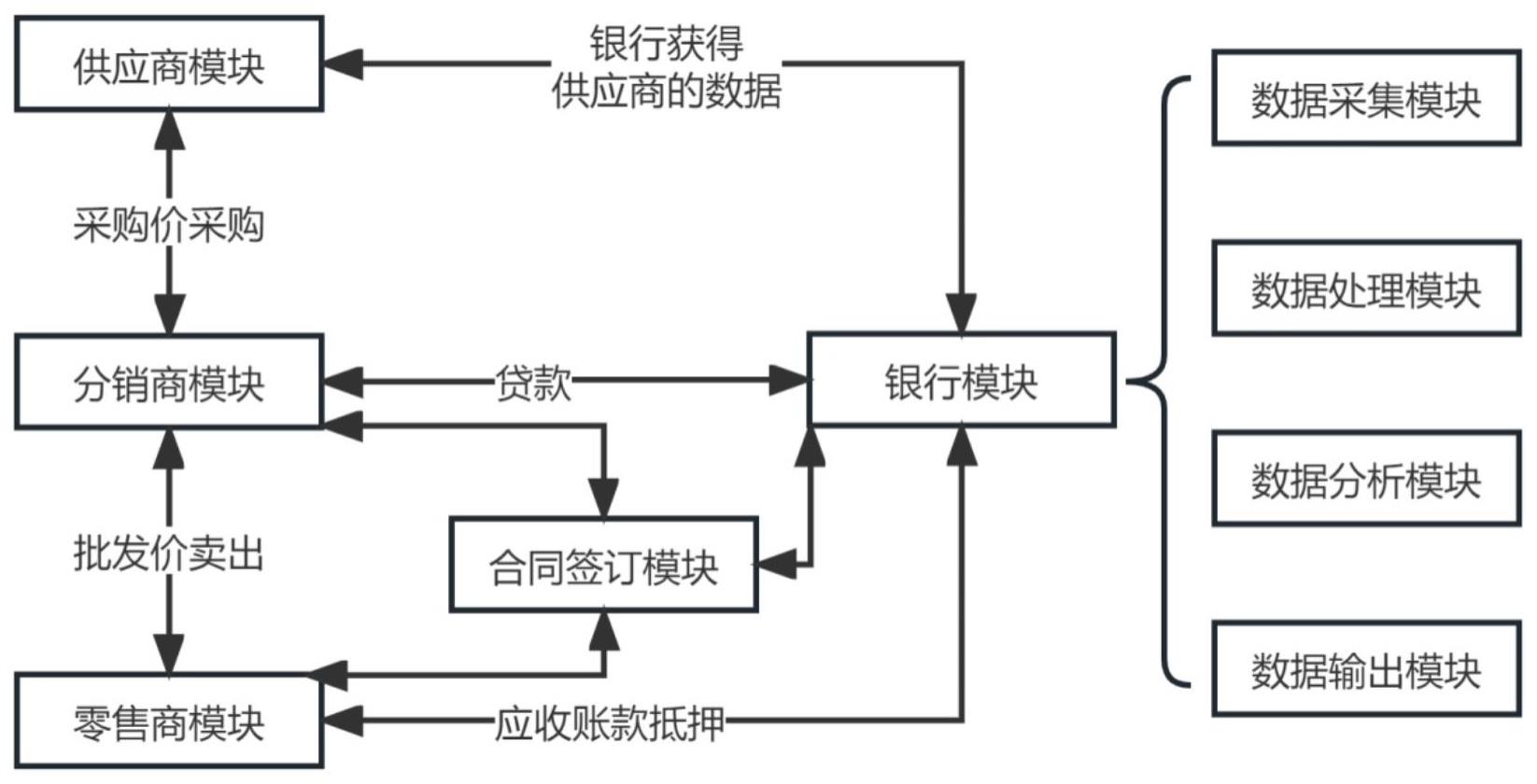

4、供应商模块,在系统上发布商品及对分销商提供货物,且根据分销商模块贷款金额获得银行的款项;

5、分销商模块,在系统中查看供应商模块发布的商品,选择性的将商品在系统中推送给零售商模块,并根据零售商订购商品量向供应商模块采购货物;通过合同签订模块质押应收账款向银行模块申请贷款;

6、零售商模块,在系统中查看分销商模块发布的货物,选择性的订购商品,形成的订购单通过系统中的合同签订模块完成分销商模块将其与下游零售商模块的应收账款作为质押向银行申请贷款;

7、银行模块,包括数据采集模块、数据处理模块、数据分析模块、数据输出模块;所述的银行模块将分销商贷款金额支付给供应商模块,银行模块接收零售商模块还贷,银行模块将超过贷款还款金额的款项支付给分销商模块;

8、所述的供应商模块、分销商模块、零售商模块通过互联网与银行模块数据互联,分销商模块与供应商模块互联,零售商模块与分销商模块数据互联,零售商模块与供应商模块数据不直接互联。

9、本技术所产生的有益效果:本发明提供了一种基于互联网平台的分销商应收账款质押下的银行融资定价决策系统,能够实现供应链各方之间的信息共享和协同管理,提高了交易效率和透明度,降低了信息不对称和道德风险。

10、作为上述方案的进一步改进,所述的数据采集模块,用于从分销商模块的应收账款管理模块中采集分销商的应收账款数据,包括应收账款金额、到期日、付款方、付款方式信息;用于获取分销商的信用评级数据,包括分销商的财务报表、交易记录、社会评价数据;用于采集零售商模块订购的商品信息与合同签订模块中应收账款作为质押向银行申请贷款的信息;用于从供应商模块中采集分销商采购的真实数据。

11、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,银行在对分销商进行融资定价时缺乏有效的数据来源和数据质量的问题,导致无法准确地评估分销商的信用状况和风险水平。

12、进一步的技术所产生的有益效果:本发明提供了一种数据采集模块,能够从系统中获取分销商、供应商和零售商之间的交易数据和信用评级数据,为银行提供了全面、准确和及时的数据支持,提高了数据的可靠性和有效性。

13、作为上述方案的进一步改进,

14、所述的数据处理模块,用于对采集的应收账款数据进行处理,包括:

15、基于零售商的信用评级和付款方式,对每笔应收账款进行质押率的计算,质押率z为零售商的信用评级和付款方式的加权平均值;

16、基于应收账款的剩余期限t和质押率z,对每笔应收账款进行现值pv的计算,现值pv为应收账款金额s乘以质押率z再乘以贴现因子k,采用公式表示为:

17、

18、贴现因子k为,其中r为银行的无风险利率,t为应收账款的剩余期限;

19、对所有应收账款的现值pv进行求和,得到分销商的可融资额度e。

20、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,银行在对分销商进行融资定价时忽略了应收账款的质量和流动性等因素,导致无法充分反映分销商的真实融资需求和还款能力的问题。

21、进一步的技术所产生的有益效果:本发明提供了一种数据处理模块,能够对采集的应收账款数据进行处理,包括计算每笔应收账款的质押率、现值和可融资额度等指标,为银行提供了更合理和更灵活的融资额度决策依据,提高了融资效率和效果。

22、作为上述方案的进一步改进,

23、所述的数据分析模块,用于对分销商的可融资额度进行分析,包括:

24、基于分销商的信用评级和历史还款情况,对分销商进行风险评估,风险评估为分销商的信用评级和历史还款情况的加权平均值;

25、基于风险评估和银行的目标利润率,对分销商进行融资利率j定价,融资利率j定价为银行的无风险利率r加上风险溢价利率f,公式表示为,风险溢价利率f为风险评估乘以银行的目标利润率;

26、所述的数据输出模块,用于向分销商输出融资定价结果,包括融资利率j和融资金额。

27、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,银行在对分销商进行融资定价时缺乏有效的风险管理和盈利水平控制的问题,导致无法合理地确定分销商的融资利率和收益水平。

28、进一步的技术所产生的有益效果:本发明提供了一种数据分析模块,能够对分销商的可融资额度进行分析,包括进行风险评估、融资利率定价和融资结果输出等功能,为银行提供了更科学和更合理的融资定价决策依据,提高了银行的风险管理能力和盈利水平。

29、作为上述方案的进一步改进,所述的数据处理模块设置有风险评估模块,用于对分销商进行风险评估,求风险溢价利率f包括以下步骤:

30、(1)获取分销商的信用评级数据,包括分销商的财务报表、交易记录、社会评价数据;

31、(2)对分销商的信用评级数据进行标准化处理,将不同维度的数据转换为同一尺度的标准化数值b,使用公式,其中x为原始数据,μ为平均值,σ为标准差;

32、(3)对分销商的信用评级数据进行加权求和,得到分销商的信用评分cs,信用评分cs为,其中n为维度的个数,为第个维度的权重,为第个维度的标准化数据;

33、(4)从历史还款模块中获取分销商的历史还款数据,包括分销商的还款金额、还款时间、逾期次数、逾期天数等数据;

34、(5)对分销商的历史还款数据进行标准化处理,将不同维度的数据转换为同一尺度的标准化数值y,使用公式,其中xb为历史还款数据的原始数据,μb为历史还款数据的平均值,σb为历史还款数据的标准差;

35、(6)对分销商的历史还款数据进行加权求和,得到分销商的还款评分rs,还款评分rs为,其中m为指标的个数,为第h个指标的权重,为第h个指标的标准化数据;

36、(7)对分销商的信用评分和还款评分进行加权平均,得到分销商的风险评估,风险评估ra为,其中p和q为信用评分和还款评分的权重,cs为信用评分,rs为还款评分;

37、(8)风险溢价利率f的计算公式为,其中ra为风险评估,tpr为银行的目标利润率。

38、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,银行在对分销商进行融资定价时缺乏有效的风险评估方法和工具的问题,导致无法合理地确定风险溢价利率和融资利率。

39、进一步的技术所产生的有益效果:本发明提供了一种风险评估模块,并设置了一系列步骤来对分销商进行风险评估,并求出风险溢价利率f。该模块能够综合考虑分销商的信用评级和历史还款情况等多个因素,并采用数学公式来表达风险评估和风险溢价利率等指标。该模块能够提高银行对分销商风险水平的评估准确性和效率,为银行提供了更科学和更合理的融资利率定价依据。

40、作为上述方案的进一步改进,所述的合同签订模块,用于在系统中生成并保存分销商与零售商之间的交易合同,并将合同中涉及的应收账款信息同步到银行模块;所述的合同签订模块还用于在系统中生成并保存分销商与银行之间的融资合同,并将合同中银行的收款账户同步给零售商模块和分销商模块。

41、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,供应链各方之间缺乏有效的合同管理和执行机制的问题,导致交易风险和纠纷的增加。

42、进一步的技术所产生的有益效果:本发明提供了一种合同签订模块,能够在系统中生成并保存分销商与零售商之间的交易合同,并将合同中涉及的应收账款信息同步到银行模块;能够在系统中生成并保存分销商与银行之间的融资合同,并将合同中银行的收款账户同步给零售商模块和分销商模块。该模块能够规范和保障供应链各方之间的交易和融资关系,降低交易风险和纠纷,提高交易安全性和可信度。

43、一种分销商应收账款质押下的银行融资定价决策方法,它包括以下步骤:

44、供应商在供应商模块上发布商品及对分销商提供货物;

45、分销商在系统中查看供应商模块发布的货物,选择性地将商品在系统中推送给零售商模块;

46、零售商在系统的零售商模块中查看分销商模块发布的货物,选择性地订购商品,并与分销商在系统中的合同签订模块签订交易合同;

47、分销商将其与下游零售商之间的应收账款作为质押向银行申请贷款,并与银行在系统中的合同签订模块签订融资合同;

48、银行从系统中采集分销商、供应商和零售商之间的交易数据和信用评级数据,并对分销商进行风险评估、可融资额度计算和融资定价;

49、银行向分销商输出融资定价结果,包括融资利率j和融资金额e;

50、分销商通过合同签订模块确定与银行之间合同,银行直接向供应商模块上供应商的银行账户支付款项。

51、进一步的技术所解决的技术问题:本发明旨在解决现有技术中,分销商应收账款质押下的银行融资定价方法存在一定的局限性和不足,不能有效地解决分销商应收账款质押下的银行融资定价问题的问题。

52、进一步的技术所产生的有益效果:本发明提供了一种分销商应收账款质押下的银行融资定价决策方法,能够实现供应链各方之间的交易和融资流程,并对分销商进行风险评估、可融资额度计算和融资定价,提高了交易效率和透明度,降低了信息不对称和道德风险,提高了银行的风险管理能力和盈利水平。

- 还没有人留言评论。精彩留言会获得点赞!