一种对公信贷放款的审核方法及装置与流程

本技术涉及数据处理,尤其涉及一种对公信贷放款的审核方法及装置。

背景技术:

1、对公信贷放款审核人员需要承担落实合同审核以及条件落实审核等职责,并依据银行放款的各种相关规定审核对公信贷放款信息,从而才能确保业务办理的材料完整性、合规性和有效性。

2、在现有的对公信贷放款审核业务中,放款审核人员需要熟悉各环节审核材料的合规性注意事项说明以及银行规章制度等管理要求,然后按照银行系统内的客户基础信息、评级信息、账户信息以及风险预警信息等审核要素,逐一对放款要件材料进行放款审核。

3、但是,由于对公信贷放款审核的要素较多,通过人工的审核方式效率较低,也会导致用户等待放款时间较长。

技术实现思路

1、基于上述现有技术的不足,本技术提供了一种对公信贷放款的审核方法及装置,以解决现有技术通过人工的审核方式效率较低的问题。

2、为了实现上述目的,本技术提供了以下技术方案:

3、本技术第一方面提供了一种对公信贷放款的审核方法,包括:

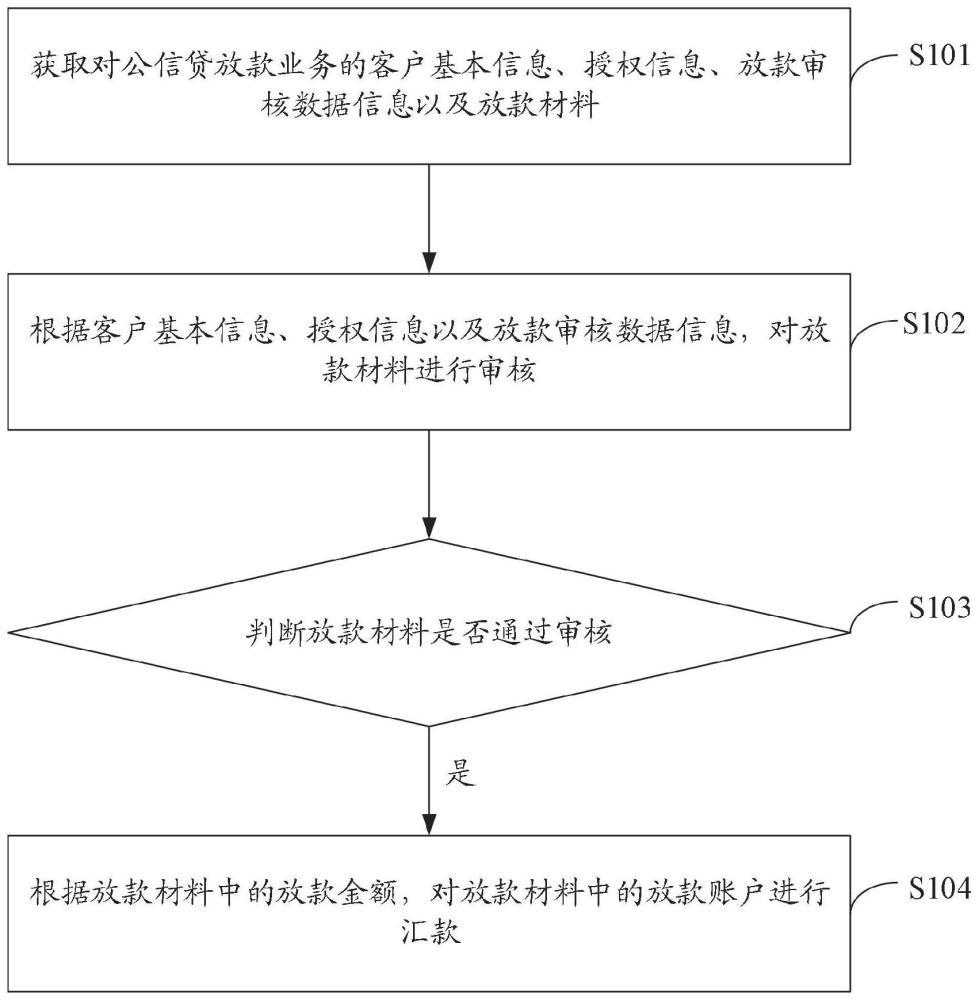

4、获取对公信贷放款业务的客户基本信息、授权信息、放款审核数据信息以及放款材料;

5、根据所述客户基本信息、所述授权信息以及所述放款审核数据信息,对所述放款材料进行审核;

6、若所述放款材料通过审核,则根据所述放款材料中的放款金额,对所述放款材料中的放款账户进行汇款。

7、可选地,在上述的对公信贷放款的审核方法中,所述获取对公信贷放款业务的客户基本信息、授权信息、放款审核数据信息以及放款材料之前,还包括:

8、当接收到对公信贷放款业务的申请请求时,获取申请材料;

9、响应于触发审核平台的菜单栏中新建业务的操作,显示新建业务界面;

10、响应于触发所述新建业务界面中的新建操作,根据在所述新建业务界面所键入的申请材料以及选择的信贷业务品种,生成对公信贷放款业务。

11、可选地,在上述的对公信贷放款的审核方法中,所述根据所述客户基本信息、所述授权信息以及所述放款审核数据信息,对所述放款材料进行审核,包括:

12、判断所述客户基本信息与所述放款材料中的基本信息是否一致;

13、若所述客户基本信息与所述放款材料中的基本信息一致,则从所述授权信息中提取信用额度明细列表、额度授权信息以及债项批复信息;

14、根据所述信用额度明细列表、所述额度授权信息以及所述债项批复信息,对所述放款材料中的额度信息以及债项信息进行核实;

15、若所述放款材料中的额度信息以及债项信息通过核实,则检测所述放款审核数据信息与所述放款材料中的放款审核数据信息是否一致;

16、若所述放款审核数据信息与所述放款材料中的放款审核数据信息一致,则确定所述放款材料通过审核;

17、若所述客户基本信息与所述放款材料中的基本信息不一致,或者所述放款材料中的额度信息以及债项信息未通过核实,又或者所述放款审核数据信息与所述放款材料中的放款审核数据信息不一致,则确定所述放款材料未通过审核。

18、可选地,在上述的对公信贷放款的审核方法中,所述检测所述放款审核数据信息与所述放款材料中的放款审核数据信息是否一致,包括:

19、从所述放款审核数据信息中提取开户信息、财务报表、结算量以及对公客户预警任务;

20、当开户信息中的账户状态与所述放款材料中的账户状态一致,和/或,所述财务报表与所述放款材料中的财务报表一致,和/或,所述结算量与所述放款材料中的结算量一致,和/或,所述对公客户预警任务与所述放款材料中的预警任务一致时,确定所述放款审核数据信息与所述放款材料中的放款审核数据信息一致;

21、当开户信息中的账户状态与所述放款材料中的账户状态不一致,和/或,所述财务报表与所述放款材料中的财务报表不一致,和/或,所述结算量与所述放款材料中的结算量不一致,和/或,所述对公客户预警任务与所述放款材料中的预警任务不一致时,确定所述放款审核数据信息与所述放款材料中的放款审核数据信息不一致。

22、可选地,在上述的对公信贷放款的审核方法中,还包括:

23、当接收到保证金的查询请求时,获取对公或对私的客户账户以及定期笔号;

24、响应于触发审核平台的菜单栏中查询保证金的操作,显示查询界面;

25、根据在所述查询界面所键入的所述客户账户以及所述定期笔数,从数据库中查询对应的保证金信息;

26、将所述保证金信息显示在所述查询界面上。

27、可选地,在上述的对公信贷放款的审核方法中,所述获取对公信贷放款业务的客户基本信息、授权信息、放款审核数据信息以及放款材料之后,还包括:

28、将所述客户基本信息、所述授权信息以及所述放款审核数据信息转换为固定格式的各项贷款条件落实情况表;

29、将所述各项贷款条件落实情况表存储至数据库中。

30、可选地,在上述的对公信贷放款的审核方法中,还包括:

31、若所述放款材料未通过审核,则向反馈客户提示信息。

32、本技术第二方面提供了一种对公信贷放款的审核装置,包括:

33、信息获取单元,用于获取对公信贷放款业务的客户基本信息、授权信息、放款审核数据信息以及放款材料;

34、材料审核单元,用于根据所述客户基本信息、所述授权信息以及所述放款审核数据信息,对所述放款材料进行审核;

35、汇款单元,用于若所述放款材料通过审核,则根据所述放款材料中的放款金额,对所述放款材料中的放款账户进行汇款。

36、可选地,在上述的对公信贷放款的审核装置中,还包括:

37、材料获取单元,用于当接收到对公信贷放款业务的申请请求时,获取申请材料;

38、第一显示单元,用于响应于触发审核平台的菜单栏中新建业务的操作,显示新建业务界面;

39、生成单元,用于响应于触发所述新建业务界面中的新建操作,根据在所述新建业务界面所键入的申请材料以及选择的信贷业务品种,生成对公信贷放款业务。

40、可选地,在上述的对公信贷放款的审核装置中,所述材料审核单元,包括:

41、判断单元,用于判断所述客户基本信息与所述放款材料中的基本信息是否一致;

42、第一提取单元,用于若所述客户基本信息与所述放款材料中的基本信息一致,则从所述授权信息中提取信用额度明细列表、额度授权信息以及债项批复信息;

43、核实单元,用于根据所述信用额度明细列表、所述额度授权信息以及所述债项批复信息,对所述放款材料中的额度信息以及债项信息进行核实;

44、检测单元,用于若所述放款材料中的额度信息以及债项信息通过核实,则检测所述放款审核数据信息与所述放款材料中的放款审核数据信息是否一致;

45、第一确定单元,用于若所述放款审核数据信息与所述放款材料中的放款审核数据信息一致,则确定所述放款材料通过审核;

46、第二确定单元,用于若所述客户基本信息与所述放款材料中的基本信息不一致,或者所述放款材料中的额度信息以及债项信息未通过核实,又或者所述放款审核数据信息与所述放款材料中的放款审核数据信息不一致,则确定所述放款材料未通过审核。

47、可选地,在上述的对公信贷放款的审核装置中,所述检测单元,包括:

48、第二提取单元,用于从所述放款审核数据信息中提取开户信息、财务报表、结算量以及对公客户预警任务;

49、第三确定单元,用于当开户信息中的账户状态与所述放款材料中的账户状态一致,和/或,所述财务报表与所述放款材料中的财务报表一致,和/或,所述结算量与所述放款材料中的结算量一致,和/或,所述对公客户预警任务与所述放款材料中的预警任务一致时,确定所述放款审核数据信息与所述放款材料中的放款审核数据信息一致;

50、第四确定单元,用于当开户信息中的账户状态与所述放款材料中的账户状态不一致,和/或,所述财务报表与所述放款材料中的财务报表不一致,和/或,所述结算量与所述放款材料中的结算量不一致,和/或,所述对公客户预警任务与所述放款材料中的预警任务不一致时,确定所述放款审核数据信息与所述放款材料中的放款审核数据信息不一致。

51、可选地,在上述的对公信贷放款的审核装置中,还包括:

52、获取单元,用于当接收到保证金的查询请求时,获取对公或对私的客户账户以及定期笔号;

53、第二显示单元,用于响应于触发审核平台的菜单栏中查询保证金的操作,显示查询界面;

54、查询单元,用于根据在所述查询界面所键入的所述客户账户以及所述定期笔数,从数据库中查询对应的保证金信息;

55、第三显示单元,用于将所述保证金信息显示在所述查询界面上。

56、可选地,在上述的对公信贷放款的审核装置中,还包括:

57、转换单元,用于将所述客户基本信息、所述授权信息以及所述放款审核数据信息转换为固定格式的各项贷款条件落实情况表;

58、存储单元,用于将所述各项贷款条件落实情况表存储至数据库中。

59、可选地,在上述的对公信贷放款的审核装置中,还包括:

60、反馈单元,用于若所述放款材料未通过审核,则向反馈客户提示信息。

61、本技术提供的一种对公信贷放款的审核方法,通过获取对公信贷放款业务的客户基本信息、授权信息、放款审核数据信息以及放款材料,然后根据客户基本信息、授权信息以及放款审核数据信息,对放款材料进行审核,若放款材料通过审核,则根据放款材料中的放款金额,对放款材料中的放款账户进行汇款。从而将放款审核事项进行细分,由系统实现审核事项,将审核规则标准化、智能化,进而可节省人力,提升审核效率,又可以减少人为干预,提升精准识别性。

- 还没有人留言评论。精彩留言会获得点赞!